Қазақстандағы кеден статистикасы мен сыртқы сауданың әдістемесі және статистикалық талдауы

Мазмұны

Кіріспе.

1 Экстро және интро сауданың әдістемелік сұрақтарын нарықтық жағдайда статистикалық зерттеу.

1. 1 Сыртқы сауданың әдістемелік сұрақтарын статистикалық зерттеу;

1. 2 Сыртқы сауда көрсеткіштер жүйесі;

1. 3 Ішкі сауданың көрсеткіштер жүйесі;

1. 4 Қазақстандағы Кеден статистикасының көрсеткіштер жүйесі;

1. 5 Қазақстандағы Кеден ісін ұйымдастыру;

1. 6 Кеден органдар әрекетінің статистикалық мәліметтерінің жинау, өңдеу және талдау жүйесі.

2 Кеден органдар әрекетін статистикалық талдау.

2. 1 Қ. Р. Кеден органдарының құрылу және даму тарихы;

2. 2 Экспорттық операцияларды динамикалық және құрлымдық талдау;

2. 3 Импорттық операцияларды динамикалық және құрлымдық талдау;

2. 4 Экспорт пен импорттың орташа түсімділігін аналитикалық тегістеу;

2. 5 Макроэкономикалық көрсеткіштер мен кеден әрекетінің арасындағы байланысты талдау.

Қорытынды.

Қолданылған әдебиеттер.

Кіріспе

XX ғасырдың 90-жылдарындағы әлемдік сахнада болған үлкен өзгеріске Кеңес Одағының құлауы жатады. Соның нәтижесінде 15 жаңа тәуелсіз мемлекет пайда болды. Солардың бірі- Қазақстан Республикасы 15 жыл ішнде өзін барша әлемге тәуелсіз әрі экономикасы өтпелі, демократиялық мемлекет екенін танытты. Өзінің толық тұрақты дамуы мемлекеттермен екінші жағынан ТМД бойынша әдетті серіктестермен белсенді сыртқы сауда саясатын жүргізуі қажет.

Тәуелсіз достық мемлекеттердің пайда болуы мемлекеттік шекара және кеден қызметін құруын қажет етті. Бұл кеден әрекетін және кеден статистикасын дамытуға күш берді.

Кеден әрекеті, кеден статистикасының пәні ретінде болып келді, функция жиынтығын атқарады, яғни маңызды әлеуметтік-экономикалық зардаптарының бар екені.

Кеден статистикасының дамуы мемлекеттік органдарының ақпаратпен қамтамасыз етуімен және Қазақстан Республикасының сыртқы саудасының күйіне байланысты болады, кеден баждарының, кейбір салықтардың, валюталық бақылаудың, Қазақстан Республикасының сыртқы саудасының анализ және дамуының және оның саудалық және төлем баланс күйінің республикалық бюджетке түсуінің бақылау әрекеттілігі.

Бұл әрекет ТМД-ң дербес елінің статусын алу үшін жағдай жасайды. Бұның нәтижесінде бір ел ішінде республика арасындағы байланыс сыртқы экономикаға ауысып кетті, яғни оларды белгілі құқықтық актілермен әзірлеу және кеден қызметін құру талап етіледі. Сондықтан кеден әрекеті көптеген ТМД елдерінің біршама жаңа обьектілерді статистикалық талдау болып табылады және ғылыми негізде әдістеменің өңдеу негізінде кеден статистикасының дамуын талап етеді.

Қазақстан Республикасында және басқада достық елдердегі сыртқы сауданы децентрализациялау, кәсіпорын және кәсіпкерлердің иемденуі сыртқы нарықта стратегиялық әрекет жасау құқығы, ішкі экономиканың қиын күйі жоспарға бірінші мәселе болып, сыртқы сауда әрекеті бақылауының тиімді механизмін құру және өнімнің кеден құнын анықтау және басқа мәселелерді шешу.

Кеден әрекетін бақылау, қолайлы кеден саясатын өңдеу ақпаратының күйіне байланысты.

Елдің сыртқы саудасының статистикалық ақпаратты кеден жүк декларациясы (КЖД) және басқа құжаттар негізінде өңделген, яғни жалпы сыртқы сауда әрекетінің бақылау механизмінің негізгі құралы болып келеді және бағаның тиімділік негізінде жатқызылған.

Қазақстан Республикасының қазіргі күнгі экономикалық дамуы кеден және сыртқы экономикалық әрекет аумағымен тығыз байланысты, , яғни мемлекеттің экономикалық және қаржылық тұрақтануына мүмкіндік туғызады.

Бұл жұмыста кеден әрекеті кеден статистикасының пәні ретінде қарастырылады. Кеден қызметінің дамуы сыртқы сауда айналымының қызмет көрсету бағытында көрінеді, яғни экспорт және импорттың дамуы, табыс келуі, кеден тәртібін бузушылықты тоқтау, контрабанда және есіртке құралдар факторларына аса көңіл бөлінген.

Қазіргі кезде кеден -ол тек фискалдық орган емес, яғни өзінің экономикасы бар орган, халық шаруашылығының негізгі саласы, яғни инфрақұрлымдық тармағы, бұл дамуы барысында.

Қазіргі күні кеден органдарының алдында кеден бұзұшылармен күрес жөнінде ұйымның кең көріністе ашылуы. Сол уақытта Кеден одағының құрылуы, сыртқы сауда приаритетінің өзгеруі контрабанда және кеден құқық бұзушылардың жандануына әсерін тигізбейді.

Тенднцияның белгілі бағалары 1991-1995 жж. кеден тарифтерінің төмендеуіне әсерін тигізеді, яғни бұл үкіметтің экспорттық және импорттық сауда операцияларын қолдауы, және шикізат ресурстарының ішкі нарықтағы, импорттық тауарларын халық тұтынушыларының қанығуы. Бұндай жағдайдың сақталуы экономика құрлымына катострофалық деформацияға әкеп соғуы мүмкін, яғни өндірісті тұтыну және инвестициялық тауарларының жоюылуы. Әкелінген және әкетілген өнімдердің кеден тарифінің бағасының өсуінің қорқуын табыс нормасына шек қою мақсаттық саясатын жоюға болатын еді, өндіріс шығынын азайту және салықтық емес ынталандыру талап етілетін нарықтарда отандық өндіру туарларының дамуы.

Сонымен қатар, Қазақстан өзінің транспорттық жүйесін, яғни теңіз, темір жол, автомобиль және құбыр сияқты көлік түрлерін, транспорттық информқұрылымдарында дамытуы керек.

Белсенді сыртқы сауда саясатын жүргізумен байланысты Қазақстанның экспорттық-импорттық операцияларының көлемінің өсіуі, кеден тарифтік реттудің өсуіне әкеледі.

Сыртқы сауда операциялары әлемдік экономикада маңызды орынға ие, өйткені түрлі елдердің тауарлары мен қызметтері арқылы экспорты мен импортының азаюына да, өсуіне де нақты жер етуге болады.

Қазақстанның өтпелі экономикасында сыртқы сауданың мәні мен ерекшелігін талдау өте маңызды.

Дипломдық жұмыста Республикамыздағы сыртқы сауда, ішкі сауда көрсеткіштер жүйесімен қатар, Қазақстандағы Кеден статистикасының көрсеткіштер жүйесінің ерекшеліктері көрсетілген.

Қазақстан Республикасындағы Кеден ісін ұйымдастыру әрекеті, мәліметтерін жинау, өңдеу, компьютерлік енгізу жолдары қарастырылады.

Және де Қазақстан Республикасындағы экспорттық операциялардың, импорттық операцилардың динамикалық және құрлымдық өзгерістерін талдап, экспорт пен импорттың орташа түсімділігін аналитикалық тегістеу арқылы, сонымен қатар макроэкономикалық көрсеткіштер мен Кеден әрекетінің арасындағы байланыс қарастырылады.

1 Экстро және интро сауданың әдістемелік сұрақтарын нарықттық жағдайда статистикалық зерттеу.

1. 1 Сыртқы сауданың әдістемелік сұрақтарын статистикалық зерттеу.

Мемлекеттің сыртқы саудасы экспорт пен импорттың жалпы сомасынан тұратыны белгілі.

Сыртқы сауда халықаралық еңбек бөлінісінің артықшылықтарын пайдалануға қамтамасыз ететін негізгі форма болып табылады. Сыртқы сауданың материалдық негізі- тауар мен қызметті сыртқа шығару (экспорт) және оларды ішке енгізу (импорт) болып табылады.

Сыртқы сауда статистикасының пәні халықаралық сауда саласында пайда болатын процестер мен құбылыстардың сапалық сипаттамалармен тығыз байланысты сандық жақтарын қамтиды. Халықаралық сауда елдер арасындағы тауарлар мен қызмет көрсетулерді сатуы қамтамасыз етеді. Сыртқы сауданың ішкі саудадан негізгі айырмашылығы- онда әр түрлі валюта қолданылады. Сол арқылы сыртқы сауда тарифтер, квоталар мен валюталық тексерулердің көмегімен реттеліп отырады. Әр түрлі тауар мен қызмет көрсетуді өндірудегі шығындардың айырмашылығына және кейбір елдерде қандайда бір тауарлардың болмауына байланысты сыртқы сауда нәтижесінде елдердің әл- ауқаты өседі.

Мемлекеттік шекара арқылы өтетін тауарлар ағымының қозғалысын реттеп отыратын статситикалық бақылаудың көмегімен елдердің сыртқы сауда операциялары есепке алынады. Бұл құбылыстардың бағытына байланысты бақылаудың екі объектісі анықталады:

- Импорт статистикасы - елге сырттан келген тауарларды бақылау;

- Экспорт статистикасы - елден сыртқа шығарылатын тауарларды бақылау.

Берілген мемлекеттің әлемдік нарықта сататын тауарлары мен қызметтері мына категорияларға бөлінеді:

ТАУАРЛАР - өнеркәсіп заттары, ауылшаруашылық өнімдері және басқа материалдық құндылықтар;

ҚЫЗМЕТТЕР- материалдық емес өнім. Қызметтерді сыртқа сату мыналарды қамиды;

- тауарларға байланысты қызметтер (өңдеу, тасымалдау, алып- сату, брокерлік операциялар және т. с. с. )

- қаржылық қызметтер (сақтандыру, банктік операциялар) ;

- сауда- өндірістік қызметтер (ғылыми зерттеу, жобалаудағы ізденіс, есептеу жұмыстары) ;

- дербес қызмет көрсету (жолаушылар тасымалы, денсаулық сақтау, демалыс) ;

- мемлееттік мекемелер қызметі (қорғаныс және т. б. )

НЕСИЕ - моентарлық эффект тудыратын қарызға ақша беру операциялары.

Жоғарыда аталған үш категорияның ішіндегі тауарлар бойынша жасалған шарттар сауданың “көрінетін” статьясы деп аталады, ол қызметтер мен несие бойынша жасалған шарттар “көрінбейтін” статьяларға жатады.

Сыртқы сауда статистикасы- сыртқы сауда айналымының, экспрот пен импорттың көлемі мен динамикасын; экспорт пен импорттың тауарлық құрамын; сыртқы сауда географиялық бөлуін зерттейді. Сондай-ақ, эксопрт пен импорттың физикалық көлемінің индекстерін, баға индексін, тауарлардың тиімділік көрсеткіштерін және тағы басқа елдердің сытқы сауда әрекеттерінің жағдайы мен дамуын сипаттайтын көрсеткіштерін есептейді.

Елдің сыртқы экономикалық саясатының негізгі принциптері кедендік заңда көрсетлген. Онда елдің кедендік шекарасы, салықсыз сауда территориясы, кедендік тексеріс негіздері және тауарларға салық салу, тауарлардың кедендік құнын анықтау және т. с. с көрсетіледі.

“Квота” термині сыртқы экономикалық қызметте 3 мағынада пайдаланылады:

- экспорттың және импорттың операцияларды реттеу әдісі ретінде тауарларды енгізу мен сыртқа шығару көлемін сандық шектеу қою арқылы жүзеге асады;

- өндірістің, ресуртың, капиталдың дүниежүзілік көлеміндегі елдің (кәсіпорынның) үлесін сипаттайтын сандық көрсеткш ретінде қолданылады;

- ұлттық шаруашылықта импорт пен экспорттық мәнін көрсететін және сыртқы сауданы реттеу құралы ретінде болады.

Сыртқы сауда жағдайы бойынша елдің территориясы әдетте режимді аймақ және біріккен кәсіпкерлік аймағы болып бөлінеді.

Еркін сауда аймағы деп, Батыс Еуропа сауда аймағын айтады, онда сыртқы сауда операциялары кедендік және сандық шектеулерден босатылған.

Еркін экономикалық аймақ (ЕЭА) дер, валюта-қаржылық және салықтық режимде жеңілдіктері бар арнайы территорияны атайды. ЕЭА- да шет ел капиталының осында салынуына ықпал жасау үшін енгізілетін өнімдер кедендік төлемдерден босатылады, салықтар төмендетіледі, аймақты және обьектіні жолдауда жеңілдіктер беріледі, несие және сақтандыруға қолайлы жағдайлар ұсынылады және т. б.

Тауарлармен сыртқы сауда статистикасының негізгі көрсеткіштері

Сыртқы сауда статистикасы экспот пен импорттың сыртқы сауда айналымының өсу деңгейін, сауда байланысының жағдайын, экспорт пен импорттың тауарлық құрылымын, сыртқы сауданың аймақ, мемлекеттер бойынша және тауардың түрлері бойынша таратылуын зерттейді, сонымен бірге экспорт пен импорттың орташа баға индексі, физикалық көлем индекстері, сауда шарты, тиімділік көрсеткіштері және т. б есептелінеді.

Сыртқы сауда статистикасы келісім-шарт мәліметтерін, ішкі ведомствалық есеп берулер мен жүктік кедендік декларация мәліметтерін пайдаланады.

Елдің сыртқы сауда айналымы деп экспорт пен импорт құнының сомасын (қосындысын) айтады.

ССАj = ∑Эi+∑Иi (1)

i i

мұндағы i- импорттық және экспорттық тауарларды атауы;

j- әлемдік саудаға қатысатын елдер.

Әлемдік тауар айналамының көлемі барлық елдердң экспорттарының қосындысына тең болады:

ЭТА=∑∑Эij (2)

Сыртқы сауда арналарына жыл сайын дүние жүзінде өндірілген барлық өнімнің 1/5 бөлігі түседі және бұл үлес жылдан жылға, әсіресе қазіргі халықаралық интеграция кезінде өсуде. Бірақ барлық елдердің эксопрттық саласы барлық елдердің импортының саласына тең емес. Бұл сауалдың жауабы тауарды экспорт түрінде, содан соң импорт түрінде есепке алудың уақыттық өзгешелігіне байланысты және бұл тауарды жеткізудің негізі шарттарын бағалау өзегешеліктерімен де түсіндіріледі, өйткені экспорт ФОБ бағасымен, импорт СИФ бағасымен бағаланады. ФОБ (free on board- свободно на борту) бағасы тауардың өндірістік құны негізінде анықталады, оған жүкті жеткізу мен тиеу шығындары, экспорттық төлем және басқалай салықтар, шекараға дейін тауарды сақтандыру шығындары, келісім- шарттың шығындары, ыдыс- орамдар құны және т. с. с. енгізілмейді.

СИФ (cost insurance freight - стоимость, страхование фрахт) бағасына тиеу кезіндегі тауардың құны, импорттаушының басқа бір ел шекарасына дейін тауарларды сақтандыру мен көлікпен жеткізу шығындары енгізілген баға жатады [1, 26] .

Елдің ұлттық экономикасындағы сыртқы сауданың рөліне талдау жасау үшін мына көрсеткіштер есептеледі:

- Көлемдік көрсеткіштер (ұлттық валютада немесе АҚШ долларымен) :

- экспорт көлемі (Э) ;

- импорт көлемі (И) ;

- сыртқы сауда айналымының көлемі (ССА = И+Э) (3)

- экспорт сальдосы (э -и)

- Салыстырмалы көрсеткіштері

- экспорттың (ипорттың) жалпы ішкі өнімдегі (ЖІӨ) үлесі

D э = Э/жіө; d и = И/жіө; (4)

- экспорттың (импорттың) эластикалық коэффиценті:

К э эл = Э 1 /Э 0 : ЖіӨ 1 /ЖіӨ 0 ×100%; К и эл = И 1 /И 0 : ЖіӨ 1 /ЖіӨ 0 ×100% ; (5)

- экспорттың импортқа қатынасы:

К э и = Э/И×100% (6)

- экспорттың және импорттың тәуелділігі көрсеткіштері:

- экспорттық квота (Э кв) - экспорт көлемінің жалпы шығарылған өнімге қатынасы арқылы есептеледі.

Экспорттық квота:

А) жалпы өнеркәсіп;

Ә) өнеркәсіп салалары;

Б) маңызды өнім түрлері

бойынша есептелінеді.

- импорттық квота-импорт көлемінің ЖІӨ шамасына қатынасы.

Сырттан келген өнімдері жеке сала ресуртарымен салыстыру импорттық квотаны дәлірек есптеуге мүмкіндік береді:

Жеке саладағы импорттық өнім/ саланың ақырғы өнімі.

Елдегі шикізаттың маңызы түрлерінен (астық, мақта, ет және т. б. ) тәуелділігі (импорт/тұтыну) қатынасымен сипатталады.

Сыртқы сауда айалымының динамикасын талдауға мына индекстер қолданылады:

а) құндық көлем индексі

ә) физикалық көлем индексі

б) экспорт және импорт бойынша баға индекстері

в) сауда жағдайының индексі.

Тауар айналымының құндық көлем индексі

Мына формула бойынша есептеледі:

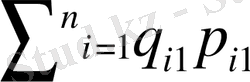

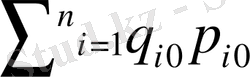

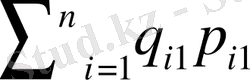

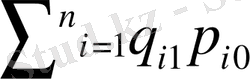

I qp =∑ n i=1 q i1 p i1

(7)

∑ n i=1 q i0 p i0

Мұндағы; q i1 q i0 - есептегі және базистік кезеңдердердегі табиғи өлшем бойынша өнім көлемі:

Р i1 және P i0 - есептегі және базистік кезеңдердегі өнім бірлігінің бағасы;

∑ n i=1 q i1 p i1 және ∑ n i=1 q i0 p i0 - есептегі және базистік кезеңдердегі сыртқы сауданың (тауар, экспорт, импорт) құндық көлемі.

Тауар айналымының құндық көлем индексі есептегі кезеңді базистік кезеңмен салыстырғанда тауар бағасының және көлемінің өзгеруі нәтижесінде тауар айналымының құны неше есе өзгергенін көрсетеді. Индекстің алымы мен бөлімінің айырмасы (

) - тауар айналымы құнының абсолюттік өзгерісін көрсетеді.

) - тауар айналымы құнының абсолюттік өзгерісін көрсетеді.

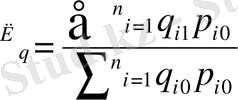

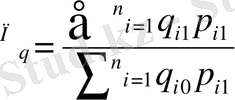

Сыртқы сауда айналымының физикалық көлем индексі - тек қана тауардың физикалық көлемінің өзгеруі нәтижесінде болатын тауар айналымы құнының салыстырмалы өзгеру шамасын көрсетеді, яғни бағаның өзгерісі ескерілмейді. Бұл индекс мына формуламен есептеледі:

J

- Ласпейрес формуласы; (8)

- Ласпейрес формуласы; (8)

J

- Пааше формуласы. (9)

- Пааше формуласы. (9)

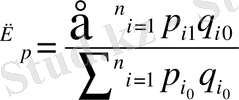

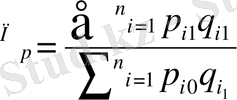

Сыртқы сауда айналымының баға индексі -тауарлар бағасының өзгеруі нәтижесіндегі тауар айналымы құнының салыстырмалы өзгерісін сипаттайды.

J

Equation. 3 - Ласпейрес формуласы (10)

Equation. 3 - Ласпейрес формуласы (10)

J

- Пааше формуласы (11)

- Пааше формуласы (11)

мұндағы,

және

және

- есептегі және базистік мерзімдегі сатылған өнім құны;

- есептегі және базистік мерзімдегі сатылған өнім құны;

- базистік мерзімдегі тауарлардың есептік мерзімдегі бағамен есептелген шартты құны;

- базистік мерзімдегі тауарлардың есептік мерзімдегі бағамен есептелген шартты құны;

- есептік мерзімдегі тауарлардың базистік мерзімдегі бағамен есептелген шартты құны, яғни есептегі мерзімде тауарлардың бағасы өзгермеген жағдайдағы құны.

- есептік мерзімдегі тауарлардың базистік мерзімдегі бағамен есептелген шартты құны, яғни есептегі мерзімде тауарлардың бағасы өзгермеген жағдайдағы құны.

Талдау мақсатына қарай, кейде бұл индекстерде тауар бағалары орташа бағамен алмастырылады. Мұнда индекстің мағынасы өзгереді, яғни сыртқы сауда айналымының құрылымы ескеріледі.

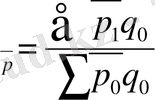

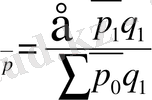

Орташа баға индекстерінің есептеу формуласы:

J

Equation. 3 - Ласпейрес формуласы; (12)

Equation. 3 - Ласпейрес формуласы; (12)

J

Equation. 3 - Пааше формуласы (13)

Equation. 3 - Пааше формуласы (13)

мұндағы,

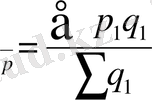

және

және

- есептік және базистік кезеңдердегі тауардың орташа бағасы.

- есептік және базистік кезеңдердегі тауардың орташа бағасы.

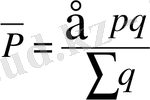

- орташа бағаны есептеу формуласы. (14)

- орташа бағаны есептеу формуласы. (14)

Базистік және есептегі кезеңдердегі орташа бағаларды білу арқылы орташа баға индексін есептеуге болады:

J

:

:

(15)

(15)

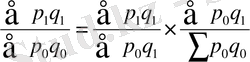

Физикалық көлем индексі мен орташа баға экспорттық, импорттық және барлық айналымның тауарлық топтары бойынша есептеледі.

Егер физикалық көлем индексі Ласпейрес формуласы бойнынша есепелген жағдайда, яғни салмақ (бұл жағдайда баға алынады) базистік кезең деңгейінде бекітілсе (фиксирование), яғни есепті кезең деңгейіндегі бекітілген салмақпен (тауарлар саны) есептелсе, онда тауар аналымының мультипликативтік факторлық моделін құруға болады.

J

=J

=J

J

J

немесе

немесе

(16)

(16)

Өнім құнын тауарлар санының оның бағасына көбейтіндісі ретінде қарауға болады

, мұндай байланыс құн индексі мен физикалық көлем және баға индекстері арасында да болады. Осылайша сатылған өнім құнының өзгерісі тауар бағасы және сату көлемі деп аталатын екі фактор мәнінің өзгерісіне тәуелді болады.

Жоғарыда аталған модель сатудан түскен түсімнің салыстырмалы өзгерісін сипаттайды, және салыстырмалы шамамен де (яғни, индекстерімен) алынатын бұл модельдің факторы өзара көбейтіледі де сату құнының жиынтық көрсеткішіне олардың біріккен әсерінің шамасын береді. Сондықтан бұл модель мультипликативті (ағылшын тіліндегі «multiply» - көбейту деген мағынаны білдіреді) деп аталады.

Мультиплиткативтік модельдің негізінде тауар айналымының аддитивтік факторлық моделін құруға болады:

немесе

-

(17)

мұндағы,

- тауар айналымының абсолютті өзгеру шамасы сату көлемі мен бағаның бір мезгілдегі өзгерісінің нәтижесіндегі, яғни тек бағаның өзгеруі мен сатудың физикалық көлем өзгерісіне сәйкес.

Бұл модель әрбір фактордың жеке өзгерістерінің нәтижесінде және тұтас сатудан түскен түсімнің абсолюттік өзгерісінің мөлшерін білдіреді. Тауарларды сатудан түскен ақша массасының жалпы өсімі әрбір фактор есебінен абсолюттік өсуінің қосындысына тең. Сондықтан бұл модель аддитивті (ағылшынша add - қосу) деп аталады [2, 35] .

Халықаралық экономикалық ұйымдардың статистикалық анықтамаларында жалпы әлемдік деңгейдегі баға индекстері, тауарлық топтар мен тауарларға арналған баға индекстері, сондай-ақ жалпы деңгейдегі бөлінген барлық тауарлар бойынша экспортық және импорттық бағалары келтірілген:

- ел топтары (дамыған, дамушы) бойынша;

- аймақ (Солтүстік Америка, Батыс Еуропа, Азия, Африка, Латын Америкасы) бойынша;

- жекелеген экономикалық топтаулар (ЕЭО, ЕЕСА және т. б. ) бойынша.

БҰҰ мен оның ұйымдары жариялаған баға индекстері әлдеқайда көрнекті деп есептеледі. Халықаралық саудада бір түрдегі тауарларға арналған әртүрлі баға қолданылады. Бұл бағалар мезгілге, мекенге, сату шарттарына, сұранысқа, нарық сыйымдылығына, қатаң бәсекеге байланысты ерекшеленеді.

Әлемдік сауда бағасы ретінде халықаралық сауда орталығында әйгілі фирмалардың жүйелі және тұрақты экспорттық және импорттық мәмілелеріндегі баға қолданылады. Сонымен қатар, биржалық бағалар, нақты мәмілелер бағасы, ішкі фирмалық бағалар, сатушылар мен сатып алушылар тағайындайтын бағалар қолданылады.

БҰҰ-ның статистикалық басылымдарында мынадай жолдармен топтастырылған шикізат тауарларының әлемдік нарығындағы баға индекстеріне ерекше назар аударылады:

- тұтастай алынған шикізат пен азық-түлік;

- азық-түлік;

- ауыл шаруашылық азық-түлік шикізаты;

- минералды шикізаттар;

- мұнайды қоспағандағы минералды шикізаттар;

- түрлі-түсті металдар.

Бұл индекстер дамыған және дамушы елдер бойынша жеке жарияланады. Әлемдік саудада 70-жылдарға дейін өзгермейтін базада есептелетін Рейтер агенттігінің баға индекстері 17 азық-түлік және шикізат тауарары - бидай, мақта, кофе, жүн, бал, қант, каучук, жүгері, күріш, сиырдың еті және т. б. бойынша есептеледі. Бұл индекс ағылшын нарығына бағдарланып, стерлингтік зона елдеріндегі осы аты аталған тауар бағаларының өзгерісін көрсетеді. Стерлингтік зонаға стерлингтік фунтты қолданатын, валюталық бақылауды бірлесіп жүзеге асыратын елдер мен территория жатады, бұл елдер Лондонда сақтаулы тұрған, жалпылама орталықтандырылған алтын мен доллар резервтеріне қолдау көрсетеді. Фунттың, әсіресе, 1967 жылғы дағдарыс пен девальвациядан кейін халықаралық жағдайдың қыиндауына байланысты Стерлингтік зонадағы бұрынғы көптеген елдер стерлингтік фунтты валюта резерві ретінде пайдаланудан бас тартты. Дайын бұйымдардың экспорттық бағасының жалпы индексін тек БҰҰ ғана есептейді және дамыған елдерге экспортталатын үш тауарлық топ үшін орташа статистикалық экспорттық баға негізделеді:

1) машиналар, жабдықтар және көлік құралдары;

2) химиялық азық-түліктер;

3) басқа да дайын бұйымдар.

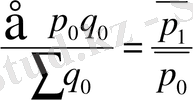

Әртүрлі елдердің статистикалық қызметтеріндегі экспорт және импорттың орташа баға индекстері негізінде сауда жағдайы индексі есептеледі. Ол J- Рэкс . Экспорттың орташа баға индексіне қатынасы арқылы есептеледі:

J

сауда жағд.

=

(18)

(18)

Бұл индекстің мәні тауар құрылымы мен тауарға арналған баға деңгейіне тәуелді. Егер ол бірден үлкен (>100%) болған болса, онда сауда жаңдайы базистік кезеңмен салыстырғанда жақсарған, яғни бір елдің сыртқы саудадағы бағасының өзгеруі басқа мемлекетке қолайлы болды, себебі, импортталған тауарға қарағанда экспортталған өнімге баға тең өседі.

Басқа бір елге немесе ел топтарына деген нақты бір елдің сыртқы сауда баға индексін есептеу үшін J б. ара. с. бағалық қатынастар индексін есептеген орынды.

J

б. к.

=

(19)

(19)

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz