Кедендік тарифтік реттеу: теория, әлемдік тәжірибе және Қазақстанның тарифтік жүйесі

ЖОСПАР

Кіріспе . . . 3

1 Әлемдік кедендік тарифтік реттеу . . . 5

1. 1 Кедендік-тарифтік реттеудің теориялық негізі . . . 5

1. 2 Тарифтік реттеудің кедендік саясаттағы орны . . . 8

1. 3 Кедендік-тарифтік реттеудегі әлемдік тәжірибе . . . 12

2 Қазақстанның тарифтік жүйесінің қалыптасуы және құрылымы . . . 17

2. 1 Қазақстан сыртқы экономикалық қызметін реттеу құралы ретіндегі кедендік тарифтің әдістері . . . 17

2. 2 Қазақстан Республикасында кедендік тарифтің қойылуы . . . 20

Қорытынды . . . 23

Пайдаланылған әдебиеттер тізімі . . . 25

Кіріспе

Курстық жұмыс тақырыбының өзектілігі : Менің курстық жұмысымның зерттеу объектісі болып кедендік тарифтік реттеу табылады. Кеден тарифі мемлекеттік реттеудің белсенді құралдарының бірі, ол барлық дамыған мемлекеттердің сыртқы сауда айналымының 2/3 бөлігін қамтиды.

Импорттық және экспорттық өнімдердің бағасын өсіре отырып, ол сонымен бірге, сыртқы сауданың көлемі мен құрылымына ықпал етеді. Кеден тарифінің классикалық қызметі болып протекционизм (отандық өнімдерді шетел бәсекесінен қорғау) және фискалдық саясат (мемлекеттік бюджетті толтыру) жатады. Тарифтің көмегімен, сондай-ақ сыртқы сауда балансының белсенді сальдосын қалыптастырады, валюта ағымын арттырады, елдердің жекелеген аймақтарының дамуын көтереді.

Одан басқа тарифтік реттеу қызметі салық жүйесімен тығыз байланыста жүргізіледі, ол өзіне тариф элементін жартылай алады да, сонымен оны толтырады.

Тарифтік саясатты қолдану тиімділігі туралы көптеген көзқарастар бар.

Экономикалық саясат құралы ретінде тарифті қолданудың қарсыластары тарифке қарсы бірқатар дәлелдер келтіруде:

- тарифтер экономикалық өсуді тежейді;

- тариф - тұтынушыларға салықтық ауыртпалықты ұлқайтады;

- импортталған тауарларға салынатын тариф жанама түрде елдің экспортына нұқсан келтіреді;

- тариф жұмыстылықтың жалпы деңгейінің қысқаруына әкеледі;

- тарифтерді бір жақты енгізу көп жағдайда сауда соғыстарына әкеледі.

Ал тарифтерді жақтауға мынандай дәлелдер келтіріледі:

- тариф - жас салаларды қорғайды;

- тариф - жергілікті өндірушілерді ынталандыру құралы;

- тариф - бюджеттік түсімдердің маңызды көзі;

- тариф - ұлттық қауіпсіздікті, елдің халықаралық беделін қорғайды.

Осы мәліметтерден кедендік тарифтің қаншалықты маңызды, әрі өзекті тақырып екенін аңғаруға болады. Себебі өзекті тақырыптар аясында ғана ғалымдар арасында біршама кикілжіңдер туады. Кедендік тариф - тариф ретінде өзінің экономикалық мағынасы мен сипаты жағынан сыртқы сауда процесін нарықтық реттеуге жатады, яғни мемлекетіміздің экономикалық және саяси даму үшін кедендік тарифтік реттеудің маңызды екені анық.

Курсттық жұмыс мақсаты мен міндеттері : Менің курстық жұмысымның мақсаты - кедендік тарифтік реттеумен теориялық негізде танысу, оның әлемдегі алатын орнын анықтау және Қазақстан Республикасы кеден саясатындағы тарифтік реттеудің маңызын анықтау. Осы мақсат төмендегідей міндеттерді тізіп көрсетуіме мүмкіндік берді:

- Кедендік тарифтік реттеуді теориялық жақтан зертеу;

- Кедендік тарифтік реттеудің кеден саясатындағы орнын анықтау;

- Кедендік тарифтік реттеудің ерекшеліктері мен маңызын анықтау;

- Қазақстан Республикасында тарифтік реттеудің дамуы мен қалыптасуымен таныс болу;

- ҚР-дің тарифтік жүйесінің құрылымымен танысу, және т. б.

Курстық жұмыстың құрылымы. Менің курстық жұмысым 2 тараудан тұрады. 1-тарау үш бөлімнен тұрады. 1-тарауда кедендік-тарифтің теориялық негізі, оның кедендік саясаттағы орны және кедендік-тарифтік реттеудің әлемдік тәжірибесін анықтадық.

2-тарау 2 бөлімнен тұрады. Бұл тарауда Қазақстан Республикасында тарифтік жүйенің қалыптасуы мен дамуы, ҚР-дың сыртқы экономикалық қызметін реттеу құралы ретіндегі кедендік тарифтің әдістері мен қазіргі таңдағы кедендік-тарифтік реттеудің жағдайы секілді мәселелер қарастырылды.

Курстық жұмыс қорытынды, пайдаланылған әдебиеттер тізімі және сілтемеден тұрады. Менің курстық жұмысым 25 беттен тұрады.

1 Әлемдік кедендік-тарифтік реттеу

1. 1 Кедендік-тарифтік реттеудің теориялық негізі

Әлемдік тәжірибеде сыртқы реттеудің экономикалық әдістері болып тарифтік реттеу саналады. Олар мемлекет шекарасынан өту кезінде экспорттық-импорттық ағымдардың бағалық көрсеткіштеріне ықпал етеді. Ең бастысы, тарифтік реттеу тауарға кеден салығын салу әдісі мен тәртібін, сондай-ақ, салық пен тарифтің түрлерін, оның себептерін, кеден жеңілдіктерін беру тәртібін анықтайды.

Халықаралық ұйымдар мен бірлестіктер қызметінің көмегімен (ТСБА/БСҰ, БҰҰ-ның сауда жөніндегі конференциясы, еуропалық экономикалық комиссия) және де халықаралық жан-жақты келісімдер негізінде көптеген елдердің ұлттық тарифтік реттеу жүйесі бірдей принциптер мен тәртіптерге сүйенеді, сондай-ақ, олардың ішінара көп ұқсастықтары бар, ол өздігінен халықаралық сауда процесін жеңілдетеді.

Жоғарыда көрсетілген бағыттарды іске қосу үшін көптеген елдер негізгі құқықтық база ретінде «Кеден тарифі жөніндегі заңды» және Кеден кодексін алады.

Кеден кодексі тұрақты құқық құжаты болып саналады , оның күші халықаралық келісімдерге қарамастан ұлттық жүйеге таралады. Ал кеден тарифіне келетін болсақ, олар халықаралық қағидалармен келіседі және белгілі бір уақыт өткен соң халықаралық кездесулерге талқыланып отырады. Талқыланатын сұрақтар кеден тарифін қолдану тәртібі мен қағидалары, экспорттық-импорттық салықтардың мөлшерлемесінің деңгейі және құрылымы. Кеден реттеу механизмдерінің негізгі элементтеріне кеден тарифі жатады , ол жүйелі түрде белгіленген бағалар тізімінен тұрады және импорттық-экспорттық өнімдерге төлем көлемін, яғни кеден баж салығын анықтайды.

Кеден тарифі мемлекеттік реттеудің белсенді құралдарының бірі, ол барлық дамыған мемлекеттердің сыртқы сауда айналымының 2/3 бөлігін қамтиды.

Импорттық және экспорттық өнімдердің бағасын өсіре отырып, ол сонымен бірге, сыртқы сауданың көлемі мен құрылымына ықпал етеді. Кеден тарифінің классикалық қызметі болып протекционизм (отандық өнімдерді шетел бәсекесінен қорғау) және фискалдық саясат (мемлекеттік бюджетті толтыру) жатады. Тарифтің көмегімен, сондай-ақ сыртқы сауда балансының белсенді сальдосын қалыптастырады, валюта ағымын арттырады, елдердің жекелеген аймақтарының дамуын көтереді.

Одан басқа тарифтік реттеу қызметі салық жүйесімен тығыз байланыста жүргізіледі, ол өзіне тариф элементін жартылай алады да, сонымен оны толтырады. /8/

Кеден тарифі өзінің маңызы жағынан экономикалық сипатта деуге болады. Бұл жерде ол нарық экономикасы жағдайында болуына байланысты объективтік шешім тауып отыр. Экономика тапшылықты кезінде пайдаланылып отырған бұл шараның тиімділігі болмаған жағдайда оны қатаңдау әдісі - бейтарифтік шектеулер арқылы жүргізеді.

Кеден тарифі импорттық және экспорттық, қарапайым, күрделі болуы мүмкін.

Импорттық тариф кеден реттеуінде негізгі үлесті алады, ішкі салық жүйесімен бірге қосылып, біріншіден, бағаның көлеміне ықпал етеді, кәсіпорындардың тиімділігі, ұлттық валюта жағдайы, тауар құрылымының қалыптасуы т. б. жүйелерді реттеуге көмек етеді.

Импорттық тарифті санау процесі кеден тарифіндегі өнімнің номенклатуралық позициясын анықтау ғана емес, сондай-ақ, кедендік бағаны анықтау әдісімен тығыз байланысты немесе өнімнің шыққан еліне қарап салық салуды өзгерту және алып тастау тәртібін кіргізу. Импорттық кеден тарифінің белсенді бөлігі болып кеден салығының мөлшерлемесін анықтау жатады.

Экспорттық кеден тарифі сыртқы сауданы реттеудегі тек шамалы елдер ғана қолданатын құрал, негізінен дамушы елдер кіреді. Табиғи байлыққа бай, бірақ әлемдік тауар нарығанда өздерінің шикізатты ұстау позициясын қолданады. Кей жағдайда олар экспорттық бағаның өсуіне, сонымен бірге, елдің валюталық ресурстарының толығуына ықпал етеді. Бірақ экспорттық тарифті шектеу көмегімен экспорттың көлемі мен құрылымын өзгерту экспорттық әлеуетті төмендетіп ішкі бағаға инфляциялық қысым жасауға әкеліп соқтырады.

Көптеген елдер кеден тарифін дамыту мынадай екі әдіспен жүргізіледі - тауар номенклатурасын көбейту және белгілі бір өнімнің түріне бірнеше мөлшерлеме қою. Бірінші әдіс қарапайым кеден тарифі деп аталады . Бұл әр тауарға бірдей мөлшерлеменің қойылуы деген сөз.

Екінші әдіс әр тауарға екі немесе одан да көп мөлшерлеменің қойылуы . Бұл тауардың қандай елден шығуына байланысты. Соңғы жағдайда жоғары тариф мөлшерлемесі автономды болып саналады да, оны Бас тариф деп атайды. Мұндай тариф сауда келісімі және шарттары жасалынбаған елдердің тауарларына қойылады.

Ал төмен, яғни конвенциялық немесе минималды мөлшерлемеге жағымды тәртіпке ие болған елдердің тауарлары жатады. Мысалы, ЕО-ға кіретін елдердің минималды кеден тарифі максималды тарифтен 12, 5 есе төмен. АҚШ пен Жапония елдері арасында бұл көрсеткіш бұдан да төмен.

Күрделі кеден тарифі - айрықша жеңілдік салығы болып табылады, жабық экономикалық одақ қалыптасқан нақты елдерге ғана таралған, сондай-ақ, оған дамушы елдер де кіреді. Жеңілдіктер мөлшерлеме салықтың шын мәніндегі нөлдік маңызын көрсетеді, яғни бұл салықсыз әкелу деген сөз. Күрделі кеден тарифі қосымша демпингке қарсы және өтемақылық салықтың түрлерін әкелуді қарастырады, оның деңгейі максималды тариф мөлшерлемесінің деңгейін біраз көтереді. Айтарлықтай күрделі тариф Конго, Венесуэла, Мали елдерінде.

Кедендік тариф - тариф ретінде өзінің экономикалық мағынасы мен сипаты жағынан сыртқы сауда процесін нарықтық реттеуге жатады. Кеден салығы - ақша жинағы ретінде не салық ретінде тауарға және басқа байлық түрлеріне елдің шекарасынан өткенде мемлекет тарапынан салынатын салық. Барлық басқа салықтар сияқты ол тауардың бағасын көтереді немесе оның бәсекелесуін төмендетеді. Барлық шектеулер кеден салығы арқылы тауардың топтарына және оның өңделу деңгейіне қарап белгіленеді. /2/

Шикізат өнімдері тарапынан олар онша үлкен емес (0, 5-2, 6пайыз), ал дайын бұйымдарға (7-12пайыз) болады. Нарықтық қатынас дамыған елдерде соңғы кезеңде «тарифтік эскалация» бағыты көрініп жүр, ол кеден салығы өнімнің деңгейіне қарап көтерілуі. Халықаралық тәжірибеде тарифтік ретеуде салықтың бірнеше түрі кездеседі.

Адвалорлық салық . Тауар бағасына байланысты проценттік мөлшерлеме белгіленеді және көптеген елдер қолданады. АҚШ-тың тарифінде 80 пайыз. Адвалорлық салықты қолдану өңдеуші өнеркәсіптің өніміне, әлемдік бағаның өсуіне байланысты кеден жинағын көбейтуге ықпал жасайды.

Арнайы салық . Бұл салық тауардың көлеміне, салмағына немесе санына, яғни өлшем бірлігіне қарап алынады.

Аралас салық тауарларға байланысты адвалорлық та және арнайы да болып салынады. Бұл жағдайда кеден ұйымдарына еркіндік беріледі. Қандай салықтың түрін салуды өздері шешеді. Оны баламалы (альтернативті) дейміз. Адвалорлық және арнайы салықтың принципиалды айырмашылығы бағаның өсуіне байланысты. Адвалорлық салықтың бағасының өсуі оның тауардың санының өсуіне байланысты. Өнімнің шыққан еліне байланысты кеден салығы максималды, минималды және жеңілдік болып бөлінеді.

Максималды - өнім бағасының мөлшерлемесі елдерге қойылады. Минималды - айрықша қолайлы жағдай жасаған елдердің өніміне қойылатын мөлшерлеме. Жеңілдік мөлшерлеме - нақты бір елден немесе елдердің тобынан келетін өнімдерге қойылатын мөлшерлеме. Салық өнімнің қай елден шыққанына байланысты автономды және конвенциондық болып бөлінеді.

Автономды салық мемлекеттердің келісімі бар ма жоқ па оған қарамайды. Үкімет тарапынан бір жақтың тәртібі бойынша қойыла береді. Көлемі жағынан айтарлықтай көзге түсетін болғандықтан, кей жағдайларда екі жақты және көп жақты келісімдердің нәтижесінде салықтың мөлшерлемесін төмен түсіреді.

Конвенциондық (келісілген) жоғарыда айтылған келісімдер процесінде екі жақтың шешімі бойынша тұрақты мөлшерлеме қойылды. Ол мөлшерлеме екі жақтың келісімінсіз көтерілмейді немесе басқа позицияда, тарифтік өтемақы формасында келіседі. Қазіргі кезде бұл форма ТСБА-ның келісімі нәтижесінде жиі қолданылып жүр.

Жылжымалы импорттық салықтар . Әлемдік нарықтағы бәсекелесу күресі әдістерінен бірі ретінде, атап айтқанда, аграрлық протекционизм сферасында жүргізіледі. Бұл салықтың айырмашылығы оған қойылатын мөлшерлеме тұрақты емес, ол әлемдік нарық бағасына қарап өзгеріп отырады.

Өтемақылық (компенсация) алым жылжымалы салық түріне ұқсас. Олар ішкі рынок пен сыртқы рынок бағасының айырмашылығын толтырып отырады.

1. 2 Тарифтік реттеудің кедендік саясаттағы орны

Кеден саясатының классикалық және негізгі құралы болып кедендік тарифтер саналады.

Кедендік тариф - бұл баж салықтары қойылымының жүйеленген тізімі. Кедендік баж салығы деп мемлекеттік шекараны өту кезінде тауарлардың импорты мен экспортына салынатын салығы түсініледі.

Импорттық салықтар механизмінің кіші ел экономикасына іс-әрекетін қарастырайық. Қазақстанда қандай да бір тауардың мысалға мақта өндірісі мен тұтынуы жүзеге асырылады дейік. 1-ші суретте S түзуі мақтаның ұсынысын, D түзуі - сұранысты, ал Р 0 - ішкі рыноктың бағасын (тепе-теңдік баға) білдіреді. Осы баға кезінде өндірілген және тұтынылған мақта мөлшері Q 0 -ге тең болады. Бұл жағдай автаркиялық экономикада пайда болуы мүмкін.

P

S

P 0

P t

P w

D

Q 1 Q 3 Q 0 Q 4 Q 2 Q

1-сурет. Импорттық тарифтердің іс-әрекетінің механизмі

Қазақстан өзінің кедендік шекараларын мақтаның әлемдік бағасы P w -қа тең кезінде ашты деп болжамдайық. Бұл баға ішкі бағадан төмен болғандықтан, ішкі бағалар төмендеп, мақта өнідірісі Q 0 -ден Q 1 дейін төмендеп, тұтыну Q 0 -ден Q 2 дейін өседі. Тұтыну өсімі импорт есебінен жүзеге асып, оның көлемі (Q 2 -Q 1 ) тең болады.

Ұлттық мақта өндірушілерінің мүддесін қорғап, Қазақстан үкіметі импорттық баж салығын (т) енгізеді. Қазақстан әлемдік бағаға әсер ете алмайтын кіші ел болсын. Мақтаға P t -ге тең жаңа баға қалыптасып, T=P t -P w болады. Осының нәтижесінде ішкі өндіріс көлемі Q t -ден Q 3 -ке дейін өседі. Осы жағдай шетелдік өнімге импорттық баға салығын салу салдарынан шетел тауарларына (біздің мысалымызда мақта) бағасының өсуімен түсіндіріледі. Ұлттық өндірушілер сорты мен сана мінездемелері ұқсас өнімді сатқандықтан, өз өніміне бағаны көтеруді тиімді деп санайды. Әрине бұл баға көтерілу деңгейі импорт тауарлар бағасының деңгейіне сәйкес келмеуі мүмкін, бірақ біздің мысалымызда ол бағалардың сәйкес келуін болжамдайық. Осыған байланысты P w бағасымен мақтаны өндіру мен сатуды тиімсіз деп санаған кейбір өндірушілер, жаңа жағдайларда өнімдік өзіне тиімді жаңа P t бағасы бойынша нарықта сатуды жүзеге асыра бастайды.

Мақтаға бағалардың өсуіне байланысты Қазақстанда тұтыну Q 2 ден Q 4 төмендеп, ол өз кезегінде импорттың азаюына әкеледі. Біріншіден, ішкі өндіріс көлемі ұлғаяды. Ол, ұсыныстың ішкі қисығының иілуіне байланысты әсері әр түрлі болуы мүмкін. Екіншіден, ішкі тұтыну көлемі қысқарады. Қысқару көлемі, сұраныстың ішкі қисығының иілуіне байланысты әсері әр түрлі болуы мүмкін. Сондықтан импорттық баж салығын енгізу, әр түрлі тауарлар үшін әр түрлі нәтижелерге әкелуі мүмкін.

Тарифтердің бағаларға әсер етуі ішкі сұраныс пен әлемдік ұсыныс көлемінің арақатынасына байланысты болады. Әлемдік ұсынысқа қарағанда аз сұранысы бар Қазақстан мемлекеті қойған тариф әлемдік бағаны төмендете алмайды. Ал ішкі баға тарифтің толық сомасына өседі.

Әлемдік баға әсер ете алатын үлкен мемлекет жағдайында, баж салығы импорттаушы елде тауар бағасын жоғарылатып, экспорттаушы елде төмендетеді. Баға өзгерісінің нәтижесінде тұтынушылар импорттаушы елде ұтылса, экспорттаушы елде ұтады. Өндірушілерге келсек, жағдай керісінше болып, импорттауышы елде ұтып, экспорттаушы елде ұтылады. Кедендік баж салығын енгізген мемлекет болса, табыс алады. /1/

Мысал үшін ірі мемлекет болатын АҚШ-ты алып, ол Қазақстаннан астық импорттайды деп болжайық.

D S

P t

P w a b c d

e

P t1

S 1 S 2 D 1 D 2 Q

2-сурет. АҚШ-та импорттық тариф енгізілудің эффекті

2-суретте баж салығын енгізуден пайда болатын ұтыс пен шығындар айқын көрсетілген. Баж салығы ішкі бағаны P w -дан P t1 -ге дейін көтеріп, экспорттық бағаны P w -дан P t1 -ге дейін төмендетеді. Астықтың ішкі өндірісі S 1 -ден S 2 -ге дейін өссе, ішкі тұтыну D 1 -ден D 2 -ге дейін төмендейді. Әр түрлі әлеуметтік топтар үшін ұтыс пен шығындары a, b, c, d, e нүктелерімен көрсетілген көлемдегі фигуралармен анықталады.

Бірінші кезекте американдық өндірушілер ұтысын қарастырайық. Өйткені олар өз астығын жоғарылаған бағамен сатқандықтан, ұтыстары ұлғая түседі. Ол P мен Q көбейтіндісінен алынған аумақтан ұсыныс қисығының астындағы аумақты алып тастаудан пайда болатын а-ға тең ұтыс өсіміне ие болады. Ал американдық тұтынушылар астықты жоғары бағамен сатып алғандықтан, ұтылысқа ұшырайды. 2-суретте олардың шығындары а, в, с және d аумақтарының сомасына тең болады немесе басқаша айтқанда PxQ көрсеткіші көрсететін көлемдегі фигура мен ұсыныс қисығының астындағы аумақ көлемдерінің айырмасының геометриялық қысқаруын айтамыз.

Американдық өндірушелер мен тұтынушылардан басқа бұл жағдайда АҚШ үкіметі де барын айта кету қажет. Мемлекет табысты баж салықтарынан келетін түсімдерді жинау арқылы алады. Табыс t тариф қойылымын астық импортының көлемінің көбейтіндісіне тең болып, Q t =D 2 *S 2 болады. t=P t -P t 1 болғандықтан, мемлекет табысы С және Е аумақтарының қосындысына тең болады.

Енді тарифтің, американдық қауымының әлеуметтік әл-ауқатына әсер ететін таза тиімділігін қарастырайық. Баж салығын енгізуден шыққан шығындар келесідей көрсетіледі: Тұтынушылар шығындары - Өндірушілер пайдасы - Мемлекет табысы немесе түсініктерді фигуралармен алмастырса:

(a+b+c+d) -a-(c+e) =b+d-e

Осы арқылы біз шығындарды өлшейтін екі үшбұрыш және ұтысқа сәйкес келетін төртбұрышты алдық. b+d аумағы тариф әсерінен тиімділіктің төмендеуін көрсетсе, е аумағы сауда жағдайларының жақсаруынан алынған ұтысқа тең болады. Өйткені, баж салығы Қазақстан өнімінің бағасын төмендетеді. Баж салығы енгізілгеннен кейін, Қазақстан ірі эскпорт нарығын жоғалтпау үшін өніміне бағаны төмендетуге барады. Бұл құбылыс «Мецлер парадоксы» деп аталады.

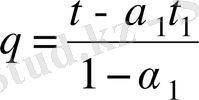

Нақты кедендік қорғау көлемі дайын өнім мен шикізатқа баж салығы көлемдері арасындағы айырма мен дайын өнімдегі шикізат үлесі көп болуымен байланысты жоғарылай түседі. Кедендік қорғау тиімділігінің деңгейі мынандай формуламен анықталады:

Бұл жерде: q - дайын импорт өніміне салынатын кедендік баж салығының номиналды деңгейі:

a 1 - тарифтің жоқ жағдайындағы аяққы өнім бағасындағы импортталған шикізат құнының көлемі;

t 1 - импортты шикізатқа салынатын номиналды тарифі.

Бұл формуладан қорғалу деңгейінің жоғарылауы дайын өнім мен шикізатқа салынатын баж салықтар көлемі ұлғайғаннан ғана емес, оны өңдеу дәрежесі жоғарылаған сайын немесе қосымша құнның азаюына байланысты болып отыр. Бұл тәжірибе көбінесе шығарылатын шикізаттың өңдеу деңгейін жоғарылатуға тырысатын дамушы елдерге қатысты дискриминациялық сипат алуда.

Кедендік баж салықты төмендегідей критерийлер бойынша бөлінеді:

- тауар қозғалысының бағыты бойынша.

Тауар қозғалысының бағытына байланысты импорттық, экспорттық және транзиттік баж салығы болып бөлінеді. Көбінесе импорттық баж салықтары кездеседі. Өйткені олар ұлттық өндірісті, ішкі бағалар деңгейін қорғау мен фискалды және саяси мақсаттарда кең қолданылады.

- баж салығын орнату әдісі бойынша.

Орнату әдісіне сәйкес баж салықтары адвалорлы, спецификалық және құрама болып бөлінеді. Әлемдік саудада кең тараған тауар бағасына байланысты пайыз мөлшерімен орнатылатын баж салығын адвалорлы (бағалық) салық деп атайды.

Осыған байланысты импорттық тауарларды бағалау әдісінің маңызы жоғарылайды. Қазіргі кезде ол көптеген елдерде тариф пен сауда жөніндегі Генералды келісім шеңберінде жасалған кедендік мақсаттарда тауарларды бағалау туралы Келісіммен реттелуде. Адвалорлы баж салықтарының орта көлемі салыстырмалы төмен (6 пайыз) деңгейде болады. Әдетте импорттық баж салығы тауардың өңделу дәрежесі жоғарылаған сайын өсе түседі.

Спецификалық (арнайы) кедендік баж салығы өлшем бірлігінің абсолютті мағынасында орнатылады.

Құрама (комбинированный), аралас баж салықтары жоғарыда көрсетілген екі әдіспен орнатылады.

- баж салықтарының іс-әрекет бағыты бойынша.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz