Бухгалтерлік есептің мәні, мақсаты мен принциптері және негізгі құралдарға амортизациялық аударым есептеу әдістері

Мазмұны:

Кіріспе . . . 5

I. Бөлім: Бухгалтерлік есеп мәні, мақсаты, маңызы

1. 1. Бухгалтерлік есеп пәні . . . 7

1. 2. Бухгалтерлік есептің міндеті мен мақсаты . . . 9

1. 3. Бухгалтерлік есептің принциптері . . . 11

II. Бөлім: Негізгі құралдардың тозуы

2. 1. Негізгі құралдардың табиғи және сапалық тозуы . . . 14

2. 2. Амортизациялық аударым . . . 16

III. Бөлім: Негізгі құралдарға амортизациялық аударым есептеу әдістері

3. 1. Құнды бірқалыпты (тура жолды) есептен шығару әдісі . . . 18

3. 2. Құнды орындалған жұмыстың көліміне тепе-тең мөлшерде

есептен шығару әдісі (өндірістік әдіс) . . . 21

3. 3. Жылдамдатып есептен шығару әдісі . . . 23

Қорытынды . . . 27

Пайдаланған әдебиеттер . . . 31

Кіріспе

Бухгалтерлік есеп көптеген жылдар бойы басқа ғылымдар сияқты дамып,

қоғамның экономикалық-әлеуметтік жағдайларына сай өзгерістерге ұшырап

келе жатқан, сондай-ақ өмірде өзінің ерекшелігімен оқшауланатын ғылым

болып табылады. Белгілі ғалым Б. Де Солозано осы ғылым туралы

“Бухгалтерлік есеп барлық ғылымдар мен өнердің ең алдында тұрады,

басқалары онсыз өмір сүре алмаса, бухгалтерлік есеп үшін олардың

ешқайсысы қажет емес” - деген болса, оның әріптесі Р. А. Фаулки “Есеп - бұл

барлық бизнестің тілі, яғни философиясы” - деп атаған. Бухгалтерлік есеп

ұйымның қаржылық ақпаттарын өлшейтін, есептейтін және оны

пайдаланушыларға жеткізіп отыратын жүйе болып табылады.

Бухгалтерлік есеп басқару жүйесінде ең маңызды орындардың бірін

иеленеді. Бұған дәлел ретінде Біріккен Ұлттар Ұйымының 1992 жылы өткізген

конференциясында “Есептей алмаған, басқара алмайды” - деген сөздің бекер

айтылмағандығын атап өтуге болады. Жалпы, бухгалтерлік есеп ұйымға оның

қаржылық жағдайын жоспарлау, бағалау, бақылау және талдау секілді

функцияларды орындауы үшін қажет. Сонымен қатар бухгалтерлік есеп

кәсіпорынның активтері мен міндеттемелері, капиталы және өндірілген

өнімдері мен олардың сатылғандығы туралы ақпараттарды жинақтап

көрсетеді. Тек қана бухгалтерлік есеп арқылы ұйымның табыстары мен

шығындарын және шаруашылық қызметінің соңғы қаржылық нәтижесін

анықтауға болады.

Бухгалтерлік есептің ақпараттық жүйесі қаржылық (сыртқы) және

басқарушы (ішкі) есеп болып екіге бөлінеді. Басқарушы есеп кәсіпорынның

қаржылық ақпараттарын ішкі пайдаланушыларға жеткізіп отыратын жүйе

болса, ал қаржылық есеп жоғарыда айтылған қаржылық ақпараттарды ішкі

пайдаланушылармен қатар сыртқы пайдаланушыларға жеткізіп отыратын

жүйе. Яғни, басқарушы есептің мәліметін кәсіпорын басшылары қандай да бір

шешім қабылдау үшін пайдаланса, қаржылық есептің мәліметін бұлармен қоса

жабдықтаушы (мердігер) кәсіпорындар, банк мекемелері, салық органдары

және тағы да басқалар пайдаланады.

Бүгінгі таңда ел экономикасының нарықтық жолға көшуіне байланысты

жаңа кәсіпкерлік қызметтердің пайда бола бастауына сәйкес бухгалтерлік

есептің маңызы мен рөлі арта түсуде. Осыған орай бухгалтерлік есептің

мазмұны мен құрылымына өзгерістер енгізілді. Елімізде жүргізіліп отырған

бухгалтерлік есеп толығымен халықаралық қаржылық есеп беру талаптарына

сай орындалады. Міне осыларды ескере отырып бұрын есепші деп саналып

келген бухгалтер маманы кәсіпорынның қаржылық жағдайын анықтап,

бағалап, есептеп отырумен қатар кәсіпорынның алдағы уақыттағы

экономикалық әл-ауқатын дамыту жолдарын жоспарлай білуі қажет.

Сондықтан да кез келген елде бухгалтер мамандарын барынша білімді

етіп даярлау сол елдегі ұйымдардың экономикалық жағынан тұрақты дамуына

кепілдік береді.

I. Бөлім: Бухгалтерлік есеп мәні, мақсаты, маңызы

- Бухгалтерлік есеп пәні

Кәсіпорындар мен ұйымдардағы болып отыратын барлық үдерістерді

алдымен бақылап, орындалған жұмыстар мен атқарылған қызметтердің

нәтижесінде өндірілген өнімдерді, олар үшін жұмсалған материалдар мен

шикізаттарды, қаржы-қаражаттарды сандық өлшемге келтіріп және оны

арнаулы құжаттарға қарай реттеп, соңынан тіркеу жұмысын жүргізетіндігі

бухгалтерлік есептің басты міндеті болып табылады.

Қандай да болмасын шаруашылыққа қажетті күнделікті қолданылатын

есеп жұмысының белгілі бір кезеңдерге сай дамитындығы белгілі. Ал

шаруашылыққа есеп мәліметтері өндірістің экономикалық жағдайын белгілі бір

дәрежеде жан-жақты сипаттап, талдап, қандайда бір шешім қабылдаудың басты

мақсаттарын жүзеге асырушы экономикалық пән болып табылады.

Қандайда бір шаруашылық құбылыстарын зерттеп, оларға экономика-

лық талдау жасау үшін белгілі бір есеп көрсеткіштеріне сүйенуімізге тура

келеді. Шаруашылық есептің алғышарты материалдық өндірістің теориялық

негізін зерттеуге байланысты.

Қандайда болмасын есеп көрсеткіштері экономикалық жағынан

маңызды мәселе болып табылады. Кәсіпорынның қаржы-шаруашылық қызметі

туралы ақпараттық мәліметтерді жинақтау бухгалтерлік есеп пәні болып

саналады.

7

Бухгалтерлік есеп - басқарудың аса маңызды функцияларының бірі.

Нарықтық экономикасы дамыған елдерде оны бизнестің, кәсіпкерліктің тілі деп

санайды.

Бұл пәннің негізгі мақсаты - осы бухгалтерлік есепке анықтама беру

және оны басқадай экономикалық пәндермен салыстырып, ұқсастықтары мен

айырмашылықтарын, өз ерекшеліктерін теориялық, сондай-ақ (практикалық)

тұрғыдан сипаттап қарау болып табылады.

Бухгалтерлік есеп пәніне сипаттама бере келіп, бухгалтерлік есептің

объектілерін айырып алу керек. Олардың құрамы халық шаруашылығының

алуан түрлі салаларындағы кәсіпорындардың меншік нысандарына, ерекшелік-

теріне және функцияларына байланысты.

Кәсіпорындағы есептің маңызды объектілеріне: материалдық емес

активтер, негізгі құралдар, материалдар, еңбекақы бойынша есеп айырысу, өнім

өндіру және сату процестеріндегі шығындар, ақша қаражаттары мен есеп

айырысулар, қаржы нәтижелері және тағы басқалары жатады.

Бухгалтерлік есептің қандай мәселемен шұғылданатынын, нені зерттей-

тіндігін, қай жерлерде қолданылатындығын зерделеп қарау - бұл пәннің негізгі

бағыты болып саналады.

8

1. 2. Бухгалтерлік есептің міндеті мен мақсаты

Бухгалтерлік есептің негізгі мақсаты - барлық кәсіпорындарда орын-

далатын операциялардың уақтылы есепке алынып, олардың қазіргі күнгі уақыт

талаптарына сай орындалуына, яғни жүзеге асырылуына бақылау жасау.

Қоғамдық дамудың қай кезеңінде болмасын бухгалтерлік есеп кез-келген

кәсіпорында, яғни өнім өндіру мен оларды сату, пайдалану, бөлу үдерістерімен

айналысу барысында жүргізілгендігі бүгінгі таңда белгілі болып отыр.

Бухгалтерлік есептің негізгі бағыты - кәсіпорындардағы есеп жұмысы-

ның сапасын арттыруға, есептеу жұмысының барысында қолданылатын құжат-

тардың қарапайым әрі түсінікті болуына және ондағы көрсеткіштердің пайдала-

нушыларға ыңғайлы болуына реттеліп жүргізіледі.

Бухгалтерлік есеп ұйымның есеп беру мен басқару, сондай-ақ

экономикалық талдау жұмыстарының нақты түрде жүзеге асырылуын қажетті

ақпараттармен қамтамасыз етіп отырады. Бухгалтерлік есептің тексеру,

қадағалау, жинақтау принциптерін жүзеге асыру арқылы меншік заңдылығы

мен қаржы және қаржыландыру тәртібі, үнемдеу шаралары тиісті заңдарға сай

іске асырылады. Шаруашылық жұмыстарын әрі қарай дамыту, өнім өндірудің

көлемін ұлғайту мақсатында бухгалтерлік есеп көрсеткіштері мен экономика-

лық талдау әдістерін кеңінен қолдана отырып, кесіпорын бойынша іске

асырылмай келген резерв қорларын анықтап, оларды іске қосу үшін қажетті

шаралар белгіленеді. Бухгалтерлік есептің ақпараттық мәліметтері мен

көрсеткіштеріне сүйене отырып, экономикалық талдау кестелері жасалынады.

9

Сонымен қатар бухгалтерлік есеп жұмысының қорытынды құжаттары мен

мәліметтеріне қарай әрбір ұжымның әлеуметтік дамуына және ондағы

жұмысшы - қызметкерлердің материалдық ынталануына шаралар белгілеу

жұмыстары іске асырылады. Бухгалтерлік есептің басты ерекшелігі сол, ол тек

қана бастапқы және арнайы құжаттарға жазылып тіркелген нақтылы

көрсеткіштер негізінде жүргізіледі. Кәсіпорындағы шаруашылық

операцияларының тиімділігі мен олардың заңдылығы, шығындардың орынсыз

жұмсалынбауы, материалдық құндылықтардың қатаң тәртіппен ұқыпты да

тиімді жұмсалынуы бухгалтерлік есеп жұмысын жүргізудің міндеті болып

табылады. Бухгалтерлік есептің мәліметтері мен көрсеткіштері қоғамдық

өндірістің дамуын экономикалық тұрғыдан зерттеуге бірден-бір негіз болып

табылады. Сондықтан да бухгалтерлік есептің негізгі міндеті - халық

шаруашылығының барлық салаларында нақты тұжырымды мемлекеттік

талапқа сай есептеу жұмысын жүргізу. Қоғамымыздың даму кезеңдерінің қай

сатыларында болмасын дамудың объективті экономикалық заңдылықтарын

анықтау және ол заңдылықтарды пайдалану шараларын дұрыс белгілеу үшін

бухгалтерлік есеп жұмыстарын дұрыс ұйымдастырудың маңызы зор.

Бухгалтерлік есептің негізгі мақсаты - ұйымның өз экономикалық

және саяси жағдайына тән шаруашылық қызметін тиімді жолдармен басқаруға

қажетті ақпараттық мәліметтермен қамтамасыз ету. Қорыта келгенде,

бухгалтерлік есептің негізгі басты мақсатына кәсіпорын жұмысының

экономикалық тиімді түрғыдан орындалуын, ұйымның өзін-өзі қаржыландыруы

мен табыс табуы жатқызылады. 10

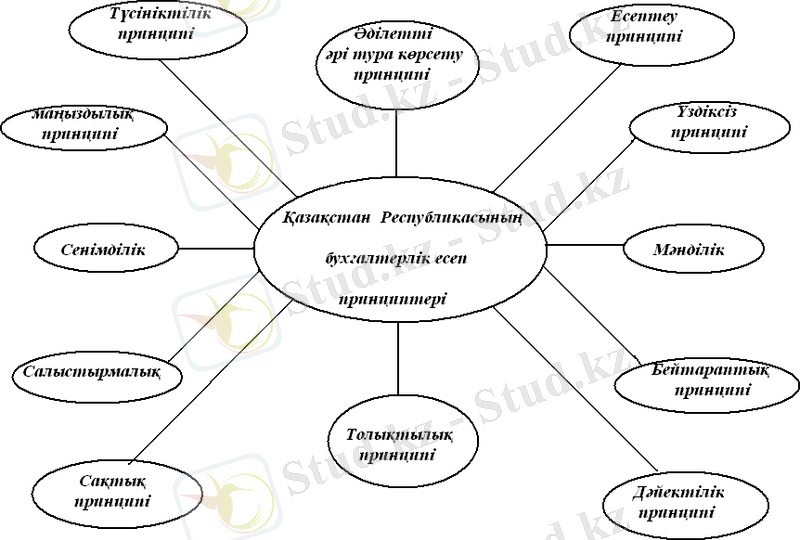

1. 3. Бухгалтерлік есептің принциптері.

Кез келген ғылымның, соның ішінде бухгалтерлік есептің принципінің

болуы заңдылық. Латын тілінен аударғандағы принцип сөзі мағынасы жағынан-

бастамасы, негізі деген түсінікті білдіреді. Қаржылық есеп беру тұжырымдама-

сы (концепциясы) шаруашылық үдерістері барысында шешім қабылдау үшін

бухгалтерлік ақпараттық мәліметтердің қажеттілігін анықтайды.

Жалпы оқулықтар мен оқу құралдарын оқи отырып бухгалтерлік есептің

жиырмадан астам принципін кездестіруге болады. Авторлар өз еңбегі барысын-

да оларды кей кездері белгілі бір ұқсастықтарына қарай біріктіріп отырады.

11

Түсініктілік, маңыздылық, сенімділік және салыстырмалық - деп

аталатын төрт принцип-бухгалтерлік есептегі ақпараттық мәліметтерінің негізгі,

сонымен қатар сапалы мінездемесі болып табылады.

Түсініктілік принципі - бухгалтерлік есептің ақпараттық мәліметтері оны

пайдаланушыларға шешім қабылдауы барысында түсінікті болу керектігімен

түсіндіріледі.

Маңыздылық принципі - Бухгалтерлік ақпараттық мәліметтердің,

қаржылық есептің сыртқы пайдаланушыларға олардың шешім қабылдауы үшін

қажет болуы мен түсіндіріледі. Олар негізінен бухгалтерлік есеп мәліметтерін

келесідей мақсаттарға пайдаланады:

- алдағы уақыттағы экономикалық жағдайды болжау үшін;

- бұрын жасалынған болжамдардың барысында алынған нәтиженің

дұрыстығын анықтау үшін.

Сенімділік принципі - берілген ақпараттық мәліметтерде қате болмаса,

сондай-ақ пайдаланушылар оған сенімді болса, онда бұл сенімді ақпарат болып

табылады.

Салыстырмалық принципі - қандай да бір кезеңнің бухгалтерлік есеп

мәліметтері (қаржылық есебі) өткен уақыттардағы мәліметтермен

салыстырылып көрсетілген кезде ғана оның пайдалылығымен мазмұндылығы

арта түседі.

Сақтық принципі - бухгалтерлік есептің ақпараттық мәліметтерінде

жазылатын цифрлар кәсіпорынның экономикалық жағдайын суреттейді

12

және пайдаланушылар осы мәлімет арқылы түрлі шешім қабылдайды.

Сондықтан да әрбір әріптің және цифрдың дұрыс жазылуы үшін сақ болу қажет.

Есептеу принципі - Кәсіпорындағы кез келген операциялар (кірістер,

шығыстар) есептеліп отырылуы қажет.

Үздіксіз принципі - ұйымның қызметі үздіксіз жалғаса береді деп болжам

жасалынады.

Мәнділік принципі - Ұйымның бухгалтерлік есеп ақпараттары

пайдаланушылардың қажеттілігін қанағаттандыруы қажет. Сондай-ақ

пайдаланушылардың кәсіпорын жұмысына (қызметіне) баға беруіне көмек тесуі

керек.

Бейтараптық принципі - ақпарат сенімді болуы үшін алдын ала бір

шешімді қабылдауы арналмаған болуы керек.

Әділетті әрі тура көрсету принципі - кәсіпорынның қаржылық

қорытынды есебі осы мәліметтерді пайдаланушыларды қаржы жағдайы және

ақша қаражаттарының қозғалысы туралы нақты әрі әділетті ақпараттармен

қамтамасыз етуі қажет.

Толықтылық принципі - ұйымның қаржылық қорытынды есебіндегі

ақпараттық мәліметтер сенімді болуы үшін толық болуды қажет етеді және

шыққан шығынға қарай олар мәнді болуы қажет.

Дәйектілік принципі - Кәсіпорын өзінің қызметі барысында таңдап алған

есеп жүргізу саясатын есепті кезеңін басынан соңына дейін дәйекті түрде

қолдануы қажет.

13

II. Бөлім: Негізгі құралдардың тозуы

2. 1. Негізгі құралдардың табиғи және сапалық тозуы

Негізгі құралдар өндіріс үдерісінде бірте-бірте тоза бастайды, яғни

өзінің бастапқы сапасын жоғалтады. Олар белгілі бір уақыт өткеннен кейін

пайдалануға жарамай қалады да, бұл құралдардың орнына жаңа негізгі

құралдар сатып алуға тура келеді.

Негізгі құралдардың тозуын «табиғи» және «сапалық» тозу деп екіге

бөледі.

Негізгі құралдардың табиғи тозуы - олардың материалдық жағынан

тозуы болып табылады, яғни жұмыс істеу үдерісінде машиналар мен

құралдардың жеке бөлшектерінің қажалып мүжілуі, үйлер мен ғимараттардың

тозығы жетіп құлайтындай дәрәжеге жетуі. Негізгі құралдардың табиғи тозуы

олардың көп уақыт бойы пайдаланылғандығына ғана байланысты емес, оған

сонымен қатар басқа да табиғи жағдайлар әсер еткендігіне байланысты. Яғни

негізгі құралдардың табиғи тозуы (физикалық тозуы) олардың ұзақ уақыт

пайдаланылуы және оларға басқа да факторлардың әсер етуі нәтижесінен

болып табылады.

Негізгі құралдардың сапалық тозуы - олардың толық табиғи тозуы

жетпей-ақ құнсызданып, өндірістің дамуы үдерісінен кейін қалуы, яғни

активтердің ғылым мен техниканың дамуының бүгінгі күнгі талаптарына

сәйкес келмейтін жағдайда болуынан пайда болады.

14

Осы жоғарыда айтылғандарды қорыта келе, негізгі құралдардың тозуы

дегеніміз, олардың табиғи және сапалық сипаттарын жоғалтуы деп те айтуға

болады.

Негізгі құралдардың сапалық тозуының бірінші себебі - өндіріс

салаларында ғылыми - техникалық прогреске байланысты еңбек өнімділігінің

өсуі болып табылады. Еңбек өнімділігі өскен сайын белгілі бір дайын

бұйымды, құрал - жабдықты және тағы да басқаларды өндіріге кететін қажетті

уақыт азаяды да, оның құны соғұрлым төмендейді. Осыған сәйкес еңбек

өнімділігінің өсуіне байланысты жаңа құрал - жабдықтардың, машиналардың,

яғни негізгі құралдардың бағасы бұрын сатып алынған осындай негізгі

құралдардың бағасына қарағанда арзан болады. Мұндай жағдай ұйымдарға

қымбат және тозыңқыраған (пайдаланған) машиналар мен көліктерінің, құрал-

саймандарының тағы да басқа негізгі құралдардың орнына жаңа әрі сапасы

жоғары негізгі құралдарды сатып алуды тиімді етеді.

Негізгі құралдардың сапалық тозуының екінші себебі - ғылыми-

техниканың өркендеуіне байланысты жаңадан толық жетілген, өнімділігі

жоғары әрі тиімді негізгі құралдардың пайда болуына байланысты.

Кәсіпорындарда өнімділігі төмен негізгі құралдардың орнына, техникалық

жағынан жетілдірілген тиімділігі жоғары негізгі құралдарды пайдалану әр

уақытта тиімді болып табылады. Сондықтан да өнімділігі жоғары машиналар

мен құралдардың пайда болуы және олардың бағасының арзандауы бұрынғы

пайдаланылып келген негізгі құралдардың сапалық тозуына әкеліп соқтырады.

15

2. 2. Амортизациялық аударым

Барлық ұйымдар қандай меншікте болса да (мемлекеттік, жеке меншік,

акционерлік және тағы басқалары) өздерінің негізгі құралдарының тозу

дәрежесін анықтап және оны есептеп отырады.

Ескертетін жағдай негізгі құралдардың ішінде мына төменде аталған

активтерге тозу дәрежесі анықталмайды және де оларға амортизация

есептелмейді:

- Жерге;

- Кітапхана қорларына;

- Фильм қорларына;

- Архитектуралық және өнер ескерткіштеріне;

- Мұражайлық құндылықтарға (заттарға) .

Сонымен қатар амортизациялық аударым мынадай жағдайларда

есептелмейді:

- Қайта құру, жаңарту және техникалық қайта қорландыру жұмыстары

жүргізіліп жатқан уақытта;

- Негізгі құралдарды уақытша тоқтатып қойған мерзімде.

Негізгі құралдар (үйлер мен ғимараттар, машиналар және тағы басқалары)

өндіріс үдерісінде бірте-бірте тозуына байланысты құндарын өздерінің

көмегімен өндіріліп шығарылатын, жаңадан жасалған өнімдерге біртіндеп

ауыстырып отырады. Бұл үдеріс «амортизация» деп аталады. Амортизация

сөзі латын тілінен аударғанда «өтеу» деген мағынаны білдіреді.

16

Амортизация белгіленген бір мөлшерде өнімнің өзіндік құнына қосылып

отырады. Ал мұны амортизациялық аударым деп атайды. Амортизациялық

аударым әрбір өнімнің өзіндік құнына кіріп, ал өнім сатылған кезде қайтарып

отырады, яғни негізгі құралдардың тозуына байланысты құнының кемуі

амортизациялық аударым жасау арқылы қайтарылады.

Амортизациялық аударым мөлшері дегеніміз - негізгі құралдардың

бастапқы құнынан белгіленген пайызбен есептеліп шығарылған бір жылдық

амортизациялық аударым сомасы.

Ұйымдарда негізгі құралдарға ай бойы есептелген амортизациялық

аударым сомасы ай сайын өндірілген өнімнің, атқарылған жұмыстар мен

көрсетілген қызметтердің өзіндік құнына қосылып отырады.

Кәсіпорындарға жаңадан келіп түскен, кіріске алынған негізгі

құралдарға амортизациялық аударым келесі айдың басынан (бірінен) бастап

есептеледі. Ал ұйымның балансынан есептен шығарылған негізгі құралдарға

келесі айдың басынан бастап амортизациялық аударым есептеу тоқтатылады.

17

III. Бөлім: Негізгі құралдарға амортизациялық аударым есептеу әдістері

3. 1. Құнды бірқалыпты (тура жолды) есептен шығару әдісі.

Негізгі құралдарға амортизациялық аударым есептеу мына әдістер

бойынша жүргізіледі:

- құнды бірқалыпты (тура жолды) есептен шығару әдісі;

- құнды орындалған жұмыстың, өнірілген өнімнің көлеміне тепе-тең

мөлшерде есептеп шығару әдісі (өндірістік әдіс) ;

- Жылдамдатып есептеп шығару әдістері:Қалдық құнының кему әдісі; Сандардың жиынтығы бойынша құнын есептеп шығару

(коммулятивтік әдіс) әдісі.

Амортизациялық аударым есептеудің таңдап алынған әдісі

кәсіпорынның есеп саясатында көрсетіліп, бір есеп беру кезеңінен екінші есеп

беру кезеңіне дейін дәйектілі түрде қолданады.

Егер негізгі құралдарға амортизациялық аударым есептеудің әдісі

өзгертілген жағдайда осы өзгерістің қандай себептерден болғаны айтылып

көрсетілуі тиіс.

Құнды бірқалыпты (тура жолды) есептен шығару әдісі.

Құнды бірқалыпты (тура жолды) есептен шығару әдісі бойынша

объектінің амортизацияланатын құны негізгі құралдардың жұмыс істейтін

мерзімінің ішінде шаруашылық субъектісінің шығындарына қосылып

отырады. Бұл әдіс бойынша амортизациялық аударым мөлшері тек қана

18

объектінің жұмыс істеу ұзақтығына байланысты деген болжамға негізделген.

Бұл әдіс бойынша әр есепті жылда негізгі құралдарға есептелетін

амортизациялық аударым сомасы осы негізгі құралдарының барлық пайдалану

мерзімінде амортизацияланатын сомасын, яғни бастапқы құн мен қалдық

құнының айырмасын объектінің пайдалану кезеніңдегі есеп беретін

жылдардың санына бөлу арқылы есептеліп шығарылады. Бұл әдіс бойынша,

яғни құнды бірқалыпты есептен шығару әдісі қолданылғанда негізгі

құралдарға есептелетін амортизациялық аударым сомалары жыл сайын

тұрақты мөлшерде жүргізіледі.

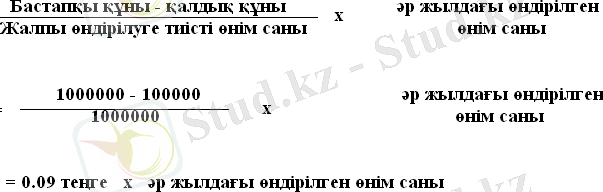

Мысалы: станоктың бастапқы құны бір миллион (1) теңге, ал

қалдық құны жүз мың (1) теңгені құрайды. Бұл станоктың пайдалану

мерзімін бес (5) жыл деп алып, осы жоғарыда айтылған әдіс бойынша бір

жылдық амортизациялық аударымды есептейтін болсақ, ол жүз сексен мың

(18) теңгені құрайды. Яғни:

1 - 100 000 = 9

9 / 5 = 18

Бұл станоктың барлық амортизацияланатын сомасы 9 теңге

((1 - 1), яғни бастапқы құны мен қалдық құнының айырмасы), ал

оны пайдалану мерзіміне бөлу арқылы бір жылдық амортизациялық аударым

сомасы табылады. Бұл станоктың пайдалану мерзімі 5 жыл болғандықтан

барлық амортизациялануға тиісті соманы 100% (пайыз) деп те табуға болады.

Бұл жағдайда жоғарыдағы көрсеткішке тең сома табылады.

9 х 20% = 18

19

Станокка амортизациялық аударым сомасының бес жыл бойы

есептелуін төмендегі кестеден көруге болады

Станок-

тың

Бастапқы құны

(теңге)

Бір жыл -

дық

амортиза-

циялық

аударым

сомасы

(теңге)

Жинақтал-

талған

тозу

сомасы

(теңге)

Станок-

тың

қалдық

құны

(теңге)

Бұл кестеде үш жағдайды көруге болады:

- Негізгі құралдардың пайдалану мерзімі ішінде, яғни 5 (бес) жыл

бойы оған есептелетін амортизациялық аударым сомасы өзгермейді;

- Жинақталған тозу сомасы бірқалыпты өсіп отырады;

- Негізгі құралдардың қалдық құны бірқалыпты азайып отырады.

20

3. 2. Құнды орындалған жұмыстың көліміне тепе-тең мөлшерде есептен

шығару әдісі (өндірістік әдіс)

Бұл әдіс объектінің пайдаланылған уақытына емес, оны пайдалану

нәтижесіне негізделген. Егер жоғарыда, яғни алдыңғы әдістеқарастырылған

станок өзінің 5 жыл ішінде пайдаланылатын уақыты аралығында 10 миллион

дана өнімді жасауға негізделген болса, онда ол станокқа жыл сайын

есептелетін амортизациялық аударым сомасы бұл әдіс бойынша станок

арқылы өндірілетін бір дана өнімге тиісті амортизациялық аударымды әр

жылда осы станок арқылы өндірілген өнім санына көбейту арқылы табылады.

Станоктың бір дана өнім өндіруге есептелетін амортизациялық аударым

мөлшері бұл әдіс бойынша жоғарыда табылғандай 0. 09 теңгені құрайды, яғни 9

тиын.

Егер станок : Бірінші жылы 3 миллион

Екінші жылы 3 миллион

Үшінші жылы 2 миллион

Төртінші жылы 1 миллион

Бесінші жылы 1 миллион

21

Өнім өндірсе, онда оған әр жылда есептелетін амортизациялық аударым

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz