Кәсіпорынның инвестициялық стратегиясын қалыптастыру: ҚазМұнайГаз АҚ мысалы

“Экономика және қаржы” мамандығы

“Қаржы менеджменті” пәні бойынша

Курстық жұмыс

Тақырыбы: “Компанияның инвестициялық стратегиясын қалыптастыру”.

Орындаған:

Орал-2010

Мазмұны:

Кіріспе3

І тарау Қазақстан Республикасының кәсіпорындарының инвестициялық стратегиясының мәні мен мазмұны.

1. 1 Инвестиция мәні мен принциптері6

1. 2 Кәсіпорынның инвестициялық стратегиясының түсінігі12

1. 3 Қазақстан Республикасының инвестициялық қоржынын қалыптастыру тәртібі. 21

ІІ тарау «ҚазМұнайГаз» АҚ-ның қызметінің принциптері мен мақсаттары және инвестициялық стратегиясы.

2. 1 «ҚазМұнайГаз» АҚ-ның қызметінің негізгі мақсаттары мен принциптері . . . 30

2. 2 «ҚазМұнайГаз» АҚ-ның инвестициялық стратегиясы . . . 32

ІІІ тарау Қазақстан Республикасының мұнай газ саласының инвестициялық стратегиясы және оны жетілдіру шаралары.

3. 1 «ҚазМұнайГаз» АҚ-ның инвестициялық ірі жобалары мен бағдарламалары және оның іске асырылуы38

3. 2 Қазақстан Республикасындағы мұнай газ өнеркәсібінің инвестициялық стратегиясы және оның экономикалық өсуге ықпалы43

Қорытынды51

Пайдаланылған әдебиеттер тізімі53

Кіріспе

Қазақстан Республикасында әлеуметтік экономикалық жағдайды дамыту үшін көп сала инвестиция тартуды қажет етеді. Сондықтан қазіргі таңда әрбір кәсіпорын инвестициялық саясатты жүзеге асырады. Жалпы инвестиция дегеніміз-бүгінгі күні қолда бар ақшаны, мүлікті және басқа да заттарды, яғни капиталды қандай да бір өндірісті дамыту үшін жұмсап, сол арқылы болашақта пайыз түрінде немесе басқадай үлкен кәсіпкерлік табыс табу болып табылады.

Кәсіпорынның инвестициялық қызметі-оның жалпы шаруашылық қызметінің ажыратылмайтын бөлігі болып табылады. Кәсіпорынның экономикасында инвестицияның маңызы зор. Қазіргі өндіріс үшін ұзаќ мерзімді факторлардың маңызының өсуі ерекше. Егер де кәсіпорын ойдағыдай жұмыс істейтін, өнімнің сапасын арттыратын, шығындарды азайтатын, өндіріс қуаттарын кеңейтетін, өзінің шығарған өнімдерінің бәсекеге жарамдылығын арттыратын және рынокта өзінің жайғасымын нығайтатын болса, онда капитал салу қажет және оны салу пайдалы. Сондықтан да оған инвестициялық стратегияны мұқият әзірлеп, жоғарыдағы айтылған мақсаттарға жету үшін оны үнемі жетілдіріп отыру қажет.

Сонымен, жалпы түрінде инвестиция ақша қаражаты ретінде, банктік салықтар, акциялар және басқа да құнды қағаздар, технология, машиналар, жабдықтар, лицензиялар, оның ішінде тауар белгілеріне, несиелер, кез келген басқа да мүліктер немесе мүліктер құқығы, зиялы құндарды кәсіпкерлік қызмет объектілеріне немесе басқа да қызмет түрлеріне пайда және әлеуметтік нәтижеге жету мақсатына пайдаланады.

Инвестициялық саясаттың маңызды бағыттары болып әлеуметтік-экономикалық тиімділіктің артуын беретін жоғары өнімді машиналар мен жабдықтарды, үдемелі технологияларды қолдану негізінде әлеуметтік және шаруашылық дамуды инвестициялау табылады. Күрделі қаржы жұмсалымының нәтижелілігі экономикалық және заңды-құқықтық тетіктердің сенімділігімен, сондай-ақ басқару сапасының арттыруға мүмкіндік береді.

Қазіргі кезде шетел және отандық инвесторлар мұнай газ саласына ірі инвестиция жобаларын салуда және бұл Қазақстан Республикасы қомақты қаржы алып келеді. Мұнай - бүгінде ел бюджетінің негізгі құрамдасы, оның экономикасының күретамыры. Сол арқылы Қазақстан қазірдің өзінде әлемдік мұнай державаларының алғашқы ондығына еніп отыр. Ал мұнайды барған сайын өсіп бара жатқан көлемде өндіру ғана емес, сонымен бірге өңдеу мен тасымалдау таяудағы уақытта біздің мемлекетімізге планетаның дамыған, бәсекеге қабілетті 50 елінің қатарына кіруге мүмкіндік береді.

Қазақстан Республикасының қазіргі таңда мұнай газды өңдеп және оны экспорттайтын компанияларының бірі болып «ҚазМұнайГаз» АҚ табылады. «ҚазМұнайГаз» ҰК АҚ - ұлттық мұнай-газ саласында қазақстандықтардың мүддесін қорғаушы. Ол мұнай-газ саласындағы жобалардан елімізге барынша көп пайда түсуіне ат салысады. Осы мақсатта біздің Компания мына үш бағытта жұмыс жүргізеді: экономикалық мүддені көздейді, стратегиялық мүддені қамтамасыз етеді және тиімділігі жоғары халықаралық сыныптағы мұнай-газ компаниясын құрады.

Осымен курстық жұмыстың мақсаты-Қазақстанның экономикасына шетел инвестицияларын көптеп тарту саясатын жүзеге асырылуын әшкерелеу, инвестициялық саясаттың маңызды жақтарын анықтау және «ҚазМұнайГаз» АҚ-ның қаржыландыру саясатының бағыттарын және жобаларын көрсету.

Курстық жұмыс негізгі үш тараудан тұрады және әрбір тарауда нақты көрсеткіштер мен инвестициялық нәтижелері көрсетіледі.

І тарау Қазақстан Республикасының кәсіпорындарының инвестициялық стратегиясының мәні мен мазмұны деп аталады және бұл тарауда жалпы инвестиция түсінігі, қазіргі нарықтық жағдайдағы инвестициялық стратегияның алатын ролі мен бағыттары анықталады.

ІІ тарауда «ҚазМұнайГаз» АҚ-ның қызметінің принциптері мен мақсаттары және инвестициялық стратегиясы қарастырылады. «ҚазМұнайГаз» АҚ-ның барлық инвестициялық саясатының бағыттары мен жобалары айқындалады.

ІІІ тарау Қазақстан Республикасының мұнай газ саласының инвестициялық стратегиясы және оны жетілдіру шаралары деп аталады және бұл тарауда «ҚазМұнайГаз» АҚ-ның инвестициялық ірі жобалары мен бағдарламалары және оның іске асырылуы және Қазақстан Республикасындағы мұнай газ өнеркәсібінің инвестициялық стратегиясы және оның экономикалық өсуге ықпалы баяндалады.

І тарау Қазақстан Республикасының кәсіпорындарының инвестициялық стратегиясының мәні мен мазмұны.

1. 1 Инвестиция мәні мен принциптері.

Инвестициялар деп - өнеркәсіпке, құрылысқа, ауыл шаруашылығына және өндірістің басқа да салаларындағы шаруашылық субъектісінің мүліктей, заттай, сондай-ақ ақша қаражаты түрінде, яғни капитал түрінде салынып ол шаруашылықты әрі қарай өркендетіп дамыту үшін жұмсалынатын шығындардың жиынтығын айтады.

Жалпылай алғанда, инвестиция дегеніміз-бүгінгі күні қолда бар ақшаны, мүлікті және басқа да заттарды, яғни капиталды қандай да бір өндірісті дамыту үшін жұмсап, сол арқылы келешекте, яғни алдағы уақытта пайыз түрінде немесе басқадай үлкен кәсіпкерлік табыс табу болып табылады.

Бұл жоғарыда айтылған процеспен екі фактор байланысты болып келеді. Оның біріншісі-уақыт, ал екіншісі-тәуекелдік. Сонымен қатар инвестиция экономикалық өсудің негізі бола отырып, елдің әлеуметтік дамуына жағдай жасайды. Осы айтылғандармен қатар инвестиция экономикалық дамудың жоғарғы және тұрақты қарқынын қалыптастырудың, ғылыми-техникалық прогресс жетістіктерін өсірудің, инфрақұрылымды дамытудың маңызды факторы болып саналады.

Инвестицияның көзі болып жаңадан жасалған қосымша құнның, яғни таза табыстың пайдаланылмай сақталған бір бөлігі саналады. Басқаша айтатын болсақ, инвестиция көзі-жаңадан жасалынған құн немесе таза табыстың сақталатын бөлігі болып табылады. Шаруашылық субъектілері немесе кәсіпкерлер инвестицияны өзінің таза табысының есебінен, өзін-өзі қаржыландыру немесе ол үшін сырттан несие алу арқылы жасайды. Тағайындалу түрлері бойынша инвестициялар нақтылық және қаржылық инвестиция болып екі түрге бөлінеді.

Нақтылық инвестиция дегеніміз-шаруашылық субъектісіндегі белгілі бір материалдық, өндірістік қорлардың, яғни активтердің өсуіне, дамуына жұмсалыну үшін салынатын салымдар болып табылады.

Қаржылық инвестиция дегеніміз-акционерлік қоғамдар немесе мемлекет шығарған акцияларға, облигацияларға және басқа да құнды қағаздарға банктердің депозиттеріне салынған салымдар болып табылады.

Инвестицияның бұл жоғарыда айтылған екі түрін бірімен-бірі бәсекелесуші емес, керісінше оларды бірін-бірі толықтыратындар деп түсінген дұрыс. Бұдан, яғни бұл айтқанымызды нақтылай түсу үшін мынадай мысалды қарастырайық.

Қандай да бір кәсіпкер құрылысты салу үшін қаржы керек етеді. Мұндай жағдайда құрылыс нақты инвестицияның объектісі болып табылады. Кәсіпкер бұл құрылысты қаржыландыру үшін өзінің акцияларын шығарып басқа біреулерге сатуы мүмкін. Сөйтіп, бұл мысалда кәсіпкердің құрылысқа салған салымы нақты инвестиция, ал қатысушының акцияны сатып алуға жұмсаған шығыны қаржылық инвестиция болып саналады. Жоғарыда аталған инвестицияның қай түрінің болмасын алдына қойған мақсаты салым салған саланы, өндірісті дамыту, ондағы өндірілетін өнімдердің, дайындалатын бұйымдардың сапасын барынша жақсарту, яғни оларды халықаралық стандартқа сай етіп сыртқы рынокта сата алатын дәрежеге жеткізу, өндіріске жаңа техникалар мен технологияны қолдану арқылы табыс табу болып табылады.

Қаржылық инвестициялар иелену мерзіміне қарай мынадай категорияларға жіктеледі:

а) қысқа мерзімдік-иелену мерзімі 1 жылға дейін;

ә) ұзақ мерзімдік-иелену мерзімі 1 жылдан артық.

Жылжымайтын мүліктерге салынған инвестицияларды иеленуші субъектілер ұзақ мерзімдік ретінде есептейді.

Тәуелсіздік алғаннан кейінгі уақыттары барысында экономикалық дағдарыстан шығуға бет бұрған нарықтық экономика жолымен даму үшін күресіп жатқан біздің еліміз үшін шетелдік инвесторлардың ролі мен маңызы өте ерекше. Шетел капиталыныњ біздің еліміздің экономикасын көтеру үшін салым ретінде салынуын, яғни шетел инвесторларын тартудың артықшылығы мен пайдалылығын былайша жіктеп көрсетуге болады:

1. Шетел капиталының біздің елімізге жұмсалынуы еліміздің бюджетіне түсетін түсімдерді көбейтеді;

2. Жергілікті халық үшін жаңа жұмыс орындары пайда болады және ол халқымыздың әлеуметтік жағдайын жақсартып, сатып алу қабілетін арттырады;

3. Жаңа алдыңғы қатарлы халықаралық дәрежеге сай техника мен технологияны елдің шаруашылық субъектілерінде қолдануды жылдамдатады;

4. Сырттан келген капитал-елде экспорттың көбеюіне, бәсекелестіктің қабілетінің жоғарылауына әсерін тигізеді.

Таза инвестиция-бұл капиталдың қаржы жұмсау негізгі қорларды арттыру, өсіре беру, ғимараттар салу, өндіру және қондыру, қосымша жабдықтар, қолда бар өндіріс қуаттылығын жаңғырту мақсатында іске асырылады. Материалдық өндіріс салаларындағы инвестициялармен қатар, олардың едәуір бөлігі әлеуметтік-мәдени салаларына, яғни ғылым, білім, денсаулық, дене шынықтыру, спорт, қоршаған табиғи ортаны қорғау, осы салалардағы жаңадан салынатын объектілерге, олардағы қолданылып жүрген техника мен технологияларды одан әрі жетілдіруге жұмасалады.

Кәсіпорынның инвестициялық стратегиясы-оның жалпы шаруашылық қызметінің ажыратылмайтын бөлігі болып табылады. Кәсіпорынның экономикасында инвестицияның маңызы зор. Қазіргі өндіріс үшін ұзақ мерзімді факторлардың маңызының өсуі ерекше. Егер де кәсіпорын ойдағыдай жұмыс істейтін, өнімнің сапасын арттыратын, шығындарды азайтатын, өндіріс қуаттарын кеңейтетін, өзінің шығарған өнімдерінің бәсекеге жарамдылығын арттыратын және рынокта өзінің жайғасымын нығайтатын болса, онда капитал салу қажет және оны салу пайдалы. Сондықтан да оған инвестициялық стратегияны мұқият әзірлеп, жоғарыдағы айтылған мақсаттарға жету үшін оны үнемі жетілдіріп отыру қажет.

Кәсіпорынның инвестициялық стратегиясы екі біріктіруден анықталады: көлемі және ресурстар сипаты, сол сияқты нарыққа жєне бәсекеге жарамдылығы. Бұл екеуінің біріктілігін талдау кәсіпорынның стратегиясын қисынға келтіруге мүмкіндік береді.

Сонымен, жалпы түрінде инвестиция ақша қаражаты ретінде, банктік салықтар, акциялар жєне басқа да құнды қағаздар, технология, машиналар, жабдықтар, лицензиялар, оның ішінде тауар белгілеріне, несиелер, кез келген басқа да мүліктер немесе мүліктер құқығы, зиялы құндарды кәсіпкерлік қызмет объектілеріне немесе басқа да қызмет түрлеріне пайда және әлеуметтік нәтижеге жету мақсатына пайдаланады.

Нарықтық экономикада инвестиция кез келген формада қаржы жұмсау процесі ретінде табыс табуға немесе қандай да болмасын басқа да нәтижеге жетуге тығыз байланысты.

Инвестиция-бұл ресурс, оны жұмсай отырып, болжаланған нәтижеге жетуге болады. Сонымен, инвестицияның мәні инвестициялық қызметтің екі жағын өзіне ұштастырады: ресурс шығындары және нәтижелік, яғни инвестициялар өз нәтижелерін бермесе, онда олар пайдасыз болғаны.

Инвестициялар қаржы ресурстарын пайдалануды қысқа мерзімді немесе ұзақ мерзімді күрделі қаржылар формасында жүзеге асырылады. Инвестициялардың түрлері бойынша тәуекелдік, тікелей, портфельдік және аннуитеттік болып бөлінеді.

Венчурлік капитал-үлкен тәуекелге байланысты жаңа саладағы қызмет көрсетудегі жаңа акциялар формасында шығарылатын инвестициялар болып табылады. Венчурлік капитал жұмсалған қаржының үлкен өтелімділігі есебіндегі өз өзінен байланысты емес жобаларды инвестициялайды. Ол өзіне түрлі формадағы капиталды ұштастырады: несиелік, акционерлік, кәсіпкерлік.

Тікелей инвестициялау-шаруашылық субъектілерінің табыстар түсіруіне және осы субъектіні басқаруға қатысу құқығын алу мақсатындағы жалға капиталға жұмсалуы болып табылады. Портфельдік инвестициялар-портфельді қалыптастыруға байланысты және құнды қағаздарды сатып алу, сол сияқты басқа да активтер болып табылады. Аннуитеттік-тұрақты аралық уақыт арқылы салымшыға елеулі табыс әкелетін, сақтандыру және зейнетақы қорларына жұмсалатын қаржыларды көрсетеді.

Еліміздің инвестициялық стратегиясы ірі салымдарды қаржыландыру үшін жағдайлар жасауға, тауар өндіру және қызмет етуді жоғары тиімділікпен нарық қатынастары субъектілерінің сұраныстарына сәйкес ұлғайтуға бағытталуы тиіс.

Қазақстан тәуелсіздікке қол жеткізген күннен бастап экономикалық жағдайды тұрақтандыру, ішкі экономикалық қауіпсіздікті қамтамасыз ету және инвестициялар тарту жөніндегі саясатты белсенді жүргізе бастады. Қазіргі уақытта жүргізілген нарықтық экономиканың оң нәтижелерін айқын көруге болады. Мәселен, Халықаралық валюта қорының мәліметтері бойынша 2009 жылы Қазақстан жан басына инвестиция тарту көрсеткіші бойынша ТМД елдері ішінде алғашқы орындардың бірін иеленді.

2006-2009 жылдары Қазақстан Республикасына шет елдердің тікелей инвестицияларының салалар бойынша келіп түсуі (млн. доллар)

(Қазақстан Республикасы Ұлттық Банкінің деректері бойынша)

1 кесте

Қазақстан экспорты мен импортындағы жекелеген елдердің үлес салмағы.

2 кесте

Еліміздің инвестициялық стратегиясы ірі салымдарын қаржыландыру үшін жағдайлар жасауға отандық және шетелдік қаражаттарды келтіруге, тауар өндіру және қызмет көрсетуді үлкен тиімділікпен нарық қатынастары субъектілерінің сұраныстарына сәйкес ұлғайтуға бағытталуы тиіс.

Жеке инвесторлар мемлекеттік инвесторларға қарағанда коммерциялық табысты көбейтуге өте құштар. Олар тауарларды және қызмет көрсетуді сұраныстармен ұштастыра отырып арттыруға, өндірістің түрлі жобаларымен нағыз тиімділерін пайдалануға тырысады. Міне, сондықтан да, жеке инвесторлардың өндірісті дамыту белсенділігін қолдай отырып, мемлекет тарапынан оларға қолайлы жағдайлар жасауға, атап айтқанда, салық салу, несие беру, кедендік пошлиндар жағынан едәуір жеңілдіктер беруге тиіс.

Қазақстан үкіметі 2000 жылы 2000-2005 жылдарға арналған мемлекеттік инвестициялық бағдарлама қабылдады. Бұл бағдарламаға қаржылық секторды, құқықтық реформаны, мұнай және газ өнеркәсібін, су ресурстары, энергетика, көлік, ауыл шаруашылығын, құрылысты, коммуналдық шаруашылықты, шағын және орта бизнесті қолдауды дамытудың жобалары енгізілді.

Соңғы жылдары біздің республикамызда шетел инвестицияларымен жұмыс істейтін кәсіпорындардың санының көбейе түскені мәлім. Қазіргі кезде республикамыздағы инвестициялық тапшылық аса күрделі проблемалардың бірі болып отыр. Осыған орай, өндіріске және меншік инвестицияларды уақытша ынталандырудың қажеттілігі туып отыр. Нарықтық экономиканың жаңа кезеңінің мақсаттарына тек шетелдік инвестициялардың белсенді түрімен қатысуы мен олар үшін барынша қолайлы жағдай жасалуымен ғана қол жетеді, өйткені қор жинайтын ішкі көздер бізде әзірше жеткіліксіз.

1. 2 Кәсіпорынның инвестициялық стратегиясының түсінігі.

Қазақстан Республикасында әлеуметтік-экономикалық даму көбінесе инвестициялық саясатқа және стратегияға тәуелді. Оның тиімділігі қоғам ілгерішілдігін айқындайды. Инвестициялық қызмет табыстылығы баламаны таңдауға байланысты: не болмаса болашаққа әлеуметтік ғылыми-технологиялық сілкініске бағытталған, не болмаса елдің болашағы жоқ шикізат бағыты. Сілкініске инвестициялық үдерістер стратегиясы мен оларды іске асыру әдістемесін, тетіктері мен заңдық-құқықтық негізін, сондай-ақ ұйымдық құрылымын біріктіретін инвестициялық үдерістерді әдістемелік қамтамасыз етудің институционалдық жүйесін қалыптастыруға ықпал етеді.

Инвестициялық стратегияның маңызды бағыты-әлеуметтік-экономикалық тиімділіктің артуын беретін жоғары өнімді машиналар мен жабдыќтарды, үдемелі технологияларды қолдану негізінде әлеуметтік және шаруашылық дамуды инвестициялау. Күрделі қаржы жұмсалымының нәтижелілігі экономикалық және заңды-құқықтық тетіктердің сенімділігімен, сондай-ақ басқару сапасының арттыруға шарттасқан.

Қазақстанның әлеуметтік-бағытталған инвестициялық саясатын іске асыру үшін қаржы және экономикалық тұрақтылықтың негізгі басымдықтары, 10-15 жыл шегінде көз жететін болжау шегінің негіздемесі мен жаңартпалық стратегия негізінде ұлттық экономика дамуының жетекші бағыттарын бөліп көрсету тұр.

Инвестициялық белсенділікті күшейту мәселесі қаржы ағымдарын қалыптастыру және пайдалануды оңтайландырумен тығыз байланысты. Бұл міндеттің бірнеше ұйымдық шешімі бар. Олардың бірқатары Қазақстан экономикасының құрылымында өз орындарын енді тапты: бұл консорциумдар, корпорациялар, концермдер, ассоциациялар, инвестициялық-қаржы компаниялары мен қорлар, қаржы одақтары, сауда-өнеркәсіптік және банкілік бірлестіктер. Қазақстан үшін болашақты ұйымдық нысан қаржы-өнеркәсіптік топтарды құру болып табылады. Нақ осылар экономиканың құрылымдық қайта құрылуын жандандыру мен олардың тиімділігін арттырудың елеулі резевтеріне ие. Басқа елдердің тәжірибесі көрсеткендей, біріктірілген корпорациялық құрылымдар, атап айтқанда, қаржы-өнеркәсіптік топтар өнеркәсіпке инвестицияларды ынталандырудың тиімді нұсқаларының бірі болып табылады.

Қазақстан экономикасы капиталдарды салудың тартымды объектісі болып табылады. Біріктірілген корпорациялық құрылымдар капитал салу объектісін де, инвестицияларды жүзеге асырудың қаржы тетіктерін де және олар бойынша барлық есеп айырысуларды және ең бастысы осы салымдардың сенімділігінің кепілдіктерін қамтамасыз ететін инфрақұрылымның маңызды элементін білдіреді. Бұл кепілдіктерді төрт топқа бөлуге болады:

- мемлекет кепілдігі-тіркеудің ерекше тәртібі, ерекше мемлекеттік тізілім;

- олардың аумағында біріктірілген корпорациялық құрылымдарға кіретін кәсіпорындар мен ұйымдар орналасқан билік органдары мен аймақтар басқармаларының кепілі біріктірілген корпорациялық құрылымдар, жер қатынастарын құруға ниет білдіру келісімі;

- мүліктік құқықтардың кепілзат кепілдігі-салмақты көлем, жоғары таратушылық;

- келісімшарт кепілдігі-тұтас алғанда біріктірілген корпорациялық құрылымдардың экспорттық бағыты.

Уақыт өте Қазақстанның инвестициялық үдерісін жандандыруға біріктірілген корпорациялық құрылымдардың қатысуы өсетін болады.

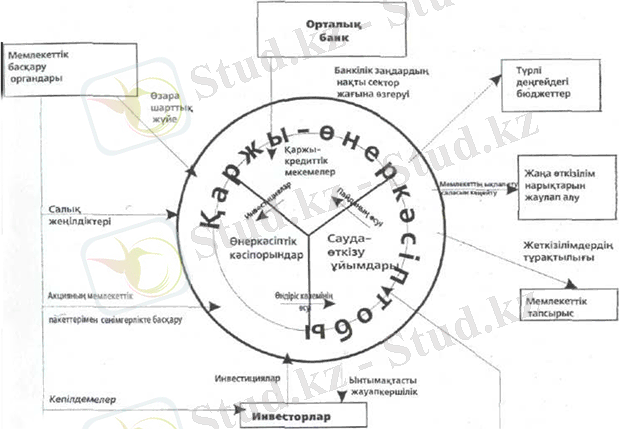

Мемлекет БКҚ-ға инвестициялық үдерісті өсіруді тұрақты ынталандыруы тиіс. 1-суретте біріктірілген корпорациялық құрылымдарға инвестициялық үдерісті ынталандыру сұлбасы көрсетілген.

Біріктірілген корпорациялық құрылымдарға инвестициялық үдерісті ынталандыру сұлбасы

1 сурет

Сөз бір бағдарлама шеңберінде-сатылас бойынша, сондай-ақ бірнеше бағдарламаны іске асыруға бір уақытта қатысу-деңгейлес бойынша ұйымдық-технологиялық кооперация жөнінде болып отыр. Біріктірілген корпорациялық құрылымдарда мынандай бағдарламалық-мақсатты кешендерді бөліп көрсетуге болады:

- тұтыну тауарларының өндірісі;

- ғылыми-енгізушілік;

- сауда;

- қаржы.

Олардың әрқайсысы капитал сыйымдылығы мен капитал қайтарымының меншікті сипатына ие. Біріктірілген корпорациялық құрылымдардың көп салалы сипаты капиталдың пайдасыз салалардан жоғары кіріске қайта түсу үдерісін ұйымдастыруға мүмкіндік береді. Осы құрылымдар құрамының ерекшелігі өткізу нарығының кеңеюіне қарай барынша мол әлеуметтік әсері бар ғылымды және капиталды қажетсінетін жобаларға инвестициялық тетік ауыртпалығы орталығын көшірудің капиталды сыйымды емес бағдарламалары есебінен кезең-кезеңімен инвестициялық ресурстарды өсіру үшін мүмкіндіктер ашады.

Инвестициялық ресурстардың әлеуметтік энергиясы салымдар тиімділігімен айқындалады. Оны өндірісті дамыту энергиясына қайта құру үшін енгізу мерзімдері бойынша қысқа мерзімді, орта мерзімді, ұзақ мерзімді болып үш топқа сараланған жоғары кірісті алудың сенімді тәсілдерін ашып көрсететін бағдарламалардың, бизнес-жоспарлардың жиынтығы болу қажет. Бастапқы қаржы ресурстары капиталды қажетсінбейтін, бірақ кірісі жоғары қызмет саласына инвестицияланады, ал алынған кіріс ұзақ мерзімді бағдарламаларды қаржыландыру көзіне айналады. Мұнда коэффицентті бастапқы капитал салымының қызмет түрлерінің тиімділігіне тікелей үйлесімді мультипликатор тетігі қосылады. Мультипликатор тетігін пайдалану мүмкіндігі БКҚ құрылымымен және инвестициялық жоба сапасымен айқындалады.

Қазақстанда біріктірілген корпорациялық құрылымдарды құру мақсаты болып инвестициялық жобаларды бірлесіп іске асыру шеңберінде өнеркәсіптік кәсіпорындар мен қаржы ұйымдарының мүдделерін біріктіру болып табылады.

Табыс көбінесе осындай іс-қимылды қамтамасыз ететін инфрақұрылымға тәуелді. Қаржы блогының инфрақұрылымын оңтайлы дамыту жұмыс істеп тұрған компанияларды тарту есебінен жүреді. Біріктірілген корпорациялық құрылымдардың жекелеген қатысушылары құрған сақтандыру компаниясы мен мемлекеттік емес зейнетақы қорларының өз клиентурасы мен персоналдары бар. Бас ұйым құрылтайшылар құрамына кіреді, ол осы құрылымдардағы бақылау пакетін қамтамасыз етеді. Біршама өзгеше, бірақ осындай тиімді шешімдер инвестициялық компанияларды құру кезінде пайдалануы мүмкін.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz