Кәсіпорында персонал еңбегін бағалау жүйесін жетілдіру: теория мен тәжірибе (Белый ветер компаниясы мысалында)

Мазмұны:

КІРІСПЕ . . . 3

- ПЕРСОНАЛ ЕҢБЕГІНІҢ НӘТИЖЕСІН БАҒАЛАУДЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІКәсіпорын қызметкерлерінің еңбек нәтижелілігін бағалау мақсаттары . . . 4Кәсіпорын қызметкерлерінің еңбек нәтижесін бағалау критерийлері мен түрлері . . . 4Кәсіпорын персоналын бағалаудың әдістері . . . 6Персонал қызметін бағалау нәтижесін қолдану, пайдалану сфералары. Мотивацияны жетілдіру, персоналды оқыту . . . 9

- КӘСІПОРЫН ӨНДІРІСТІК-ҚАРЖЫЛЫҚ ҚЫЗМЕТІН ЖӘНЕ ҚАЛЫПТАСҚАН ПЕРСОНАЛ ЕҢБЕГІН БАҒАЛАУ ЖҮЙЕСІН ТАЛДАУ. Кәсіпорын қызметінің ұйымдастырушылық-құқықтық, экономикалық жағдайы . . . 10. Кәсіпорынның өндірістік-қаржылық қызметіне талдау . . . 11. Кәсіпорында қалыптасқан персоналды бағалау жүйесіне талдау . . . 14

- КӘСІПОРЫНДА ПЕРСОНАЛ ЕҢБЕГІН БАҒАЛАУ ЖҰМЫСЫН ЖЕТІЛДІРУПерсонал қызметінің нәтижесін бағалаудың шетелдік және отандық озық тәжірибесі . . . 23Персонал қызметін бағалау жүйесін қалыптастыру . . . 26Персонал қызметін бағалауда ұтымды әдістер мен тәсілдерді ұсыну . . . 29Ұсынылған әдістер мен тәсілдерді экономикалық тиімділігі тұрғысында жетілдіру . . . 30

ҚОРЫТЫНДЫ . . . 33

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ . . . 34

КІРІСПЕ

Ұйымда персоналды уақытында бағалап отырса, онда әрбір жұмыскер өзінің жұмыс нәтижесін біледі, ал жетекшілер бағалау нәтижесіне сүйене отырып, оларды тиімді пайдаланып, алдағы уақытты одан да жақсы басқаруға мүмкіншілік алады.

Тиімді бағалаудың негізгі тұжырымдамасы болып жұмысты жақсартуға бағытталғандық; мұқият дайындық; құпияшылық; жұмыстың нәтижесін; болашаққа деген жоспарларды жанжақты қиянат жасамай талқылау; мақтау мен сынауды дұрыс пайдалана білу; критерийлердің сенімділігі мен ерекшелігі, сенімді әдістерін қолдану саналады.

Бұл курстық жұмыста қызметкердің жұмысының нәтижесін дұрыс бағалау; белгілі бір уақытта және персоналдың жеке басын бағалаудың арқасында жүйелі басқарудың сапасын жақсарту; басқарудағы іс-әрекеттің бірлігі, себебі бағалаудың бірыңғай жүйесін басқару жөніндегі іс-әрекеттердің бағалау нәтижелеріне сәйкес келетіндігін және барынша тиімді болатындығын күтуге мүмкіндік береді; әлеуетті барынша пайдалану талқыланады. Кәсіпорын ұжымы мүмкіншілікке қарай дұрыс пайдалана алатын әлеуетке ие болуы қажет; өнімділіктің деңгейін жоғарылату, себебі өнімділіктің тұрақты жоғарылауы жеке басты бағалаудың дұрыстығына байланысты.

- ПЕРСОНАЛ ЕҢБЕГІНІҢ НӘТИЖЕСІН БАҒАЛАУДЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІКәсіпорын қызметкерлерінің еңбек нәтижелілігін бағалау мақсаттары.

Персоналды бағалау - ұйым қызметкерлерінің қызметтік міндеттерін ұйымдастыра білудің тиімділігі мен ұйым мақсаттарын орындауды анықтайтын процесс.

Ұйымда персоналды уақытында бағалап отырса, онда әрбір жұмыскер өзінің жұмыс нәтижесін біледі, ал жетекшілер бағалау нәтижесіне сүйене отырып, оларды тиімді пайдаланып, алдағы уақытты одан да жақсы басқаруға мүмкіншілік алады.

Әр персоналды жеке бағалаудың ерекше маңызды мақсаттары бар:

- қызметкердің жұмысының нәтижесін дұрыс бағалау;

- белгілі бір уақытта және персоналдың жеке басын бағалаудың арқасында жүйелі басқарудың сапасын жақсарту;

- басқарудағы іс-әрекеттің бірлігі, себебі бағалаудың бірыңғай жүйесін басқару жөніндегі іс-әрекеттердің бағалау нәтижелеріне сәйкес келетіндігін және барынша тиімді болатындығын күтуге мүмкіндік береді;

- әлеуетті барынша пайдалану. Кәсіпорын ұжымы мүмкіншілікке қарай дұрыс пайдалана алатын әлеуетке ие болуы қажет;

- өнімділіктің деңгейін жоғарылату, себебі өнімділіктің тұрақты жоғарылауы жеке басты бағалаудың дұрыстығына байланысты.

1. 2 Кәсіпорын қызметкерлерінің еңбек нәтижесін бағалау критерийлері мен түрлері.

Жеке бағалау критерийлері:

- Жүйелік критерийлеріне сәйкес мынадай түрлерге бөлінеді:

- жүйелі бағалау;

- жүйесіз бағалау.

- Тұрақты қайталанып тұратын критерийлеріне сәйкес келесі түрлерге ажыратылады:

- тұрақты қайталанатын бағалау;

- қандай да бір жағдайға байланысты бағалау.

- Бағалау үшін қолданылатын критерий мына түрге бөлінеді:

- санмен бағалау;

- сапалық бағалау;

- талдамалы бағалау;

Жеке бағалау мынадай әдістермен анықталады:

- бағалау критерийлерімен;

- критерийлерді салыстырумен;

- бағасын өлшеумен;

- ауыспалы жағдайлар әдістерімен;

- берілген шамаларды салыстыру арқылы.

Бағалау рәсімдерін бағытына қарай бірнеше түрге бөлуге болады:

- Бағалайтын объект бойынша:

- іс - әркеті (күрделілігі, тиімділігі, сапасы, оған қарым қатынасы) ;

- мақсатқа жету, нәтиженің саны мен сапасы, жеке бастың қосқан үлесі және бөлім мен ұйымның жалпы нәтижесіне қосқан үлесі;

- жұмыскерлердің жеке басына тән қасиеттің болуы (білім, дағды, мінез-құлқы), белгілі бір функцияларды меңгеру дәрежесі. Мәліметтеріне қарай бағаланатын көздер:

- іс қағаздары (өмірбаяны, резюме, мінездеме), оны талдай отырып, персоналды бағалауға мүмкіншілік туады;

- кадрлармен әңгімелесу нәтижесі;

- жалпы және арнайы дайындалған тесттердің нәтижесі;

- пікірталасқа қатысудың нәтижесі;

- өндірістік тапсырманың орындалуы жайлы есеп беру немесе қиын жағдайларда көрсеткен мінезі. Белгілі бір көзден алынған мәліметтер арқылы бағалау рәсімерін жүзеге асыру. Ең жақсы немесе нашар көрсеткіштерді бағалау және таңдауға сәйкес қолданылатын критерийлер бойынша. Субъектілер бойынша. Өзіндік баға беруші үміткер немесе жұмыскер, оның әріптестері, жетекшілері, қол астындағылары, арнайы комиссия мүшелері. Контингентті қамту дәрежесі бойынша. Мұнда оның ең басты бағасын -адамдар тобына немесе жеке адамға қатысты бүтіндей және жекелей бағасын анықтайды. Мерзімі бойынша. Адамды тек белгілі күнтізбелік мерзімде ғана бағалап қоймай, оның ұйымда, бөлімде жұмыс істеген уақыты бойынша да бағалауға болады.

Тиімді бағалаудың негізгі тұжырымдамасы болып жұмысты жақсартуға бағытталғандық; мұқият дайындық; құпияшылық; жұмыстың нәтижесін; болашаққа деген жоспарларды жанжақты қиянат жасамай талқылау; мақтау мен сынауды дұрыс пайдалана білу; критерийлердің сенімділігі мен ерекшелігі, сенімді әдістерін қолдану саналады.

- Кәсіпорын персоналын бағалаудың әдістері.

Бағалаушы процедураларды орындаудың әдістері. Стандартты бағалаулар әдісі жетекшінің қызметкер жұмысының әрбір аспектісін сипаттайтын арнайы іс қағазын толтыруынан тұрады. Бұл тәжірибе субъективизмді жеңуді қамтамасыз етеді, жұмыскерлермен жақсы қабылданады, бірақ шығындарды талап етеді.

Сауалнамалар және салыстырмалы сауалнамалар әдісі қарапайым түрде сұрақтар мен олардың жазылу жиынтығына негізделеді. Бағалаушы сипаттаманың қарама-қарсысына белгі қояды немсе бос орын қалдырады. Күрделендірілген нұсқада әр позицияның бағасы «өте жақсы»-дан «нашар» деген шкала арасында бағаланады, ал нәтиже беруші жалпы баға болып бағалардың қосындысы саналады.

Мәжбүрлі талдау әдісі сарапшылардың жұмыскер үшін берілген жиынтықтан (мысалы, тез тіл табысатын, жұмыс тәжірибесі, жоспарлай білуі, жеке жұмысын ұйымдастыруы, байқағыштығы және т. б. ) сәйкес келетіндей сипаттаманы талдауынан тұрады.

Бейнелеуші әдіс жұмыскердің жетістіктері мен кемшіліктерінің тізбекті шартты сипаттамасынан тұрады және алдыңғымен бірігуі мүмкін.

Шешуші ситуациялар әдісі көбінесе орындаушыларды бағалауда қолданылады, ол жұмыскердің белгілі бір жағдайларда «дұрыс» және «дұрыс емес» мінездерін бейнелеп, сонан соң оларды жұмыстың сипатына қарай бөлуге негізделген. Мұнымен бағаланушы жұмыскердің мінез-құлқы эталонымен салыстырылады.

Мінез-құлқын бақылау шкалалар әдісі шешуші жағдайларда бағалауға негізделген, бірақ адамның осындай жағдайларда қанша рет және өзін қалай ұстағанын белгілеп отыруды ұсынады.

Мінез-құлықтың белгілер рейтингісінің шкалалар әдісі 5-6 шешуші жағдайларды талдау негізінде бағалаушы мен сарапшылардан құрастырылатын, жұмыстың 6-10 маңызды сипаттамаларынан тұратын анкеталарды толтырудан тұрады.

Комитеттер әдісі бойынша бағалау адамның жұмыс істеуін топта талқылауды көздейді.

Тәуелсіз төрешілер әдісі адамдарды бұрын таныс болмаған (5-7 адам) тұлғалардың «кері сұрақтар» негізінде бағалауды білдіреді.

360 градустық бағалау әдісі қызметкерді жұмыс процесінде кіммен қарым-қатынас жасаса, солардыңбағалануына сүйенеді.

Бағалаушы интервью әдісіне мысал ретінде АҚШ-та қолданылатын «төрт факторлы интервьюді» келтіруге болады. Ол алға қойған мақсатқа жету үшін әңгімелесуді ұйымдастырып, оның шеңберінде келесі мәселелер тексеріледі

- интеллектілігі-шыншылдығы, логикалығы, ойшылдығы, қиялдаушылығы, өнімділігі;

- мотивациясы-қызығушылығы, бағалылығы, бір нәрсемен айналысуы;

- темпераменті-тұрақтылығы, шешім қабылдаушылығы, өзін-өзі ұстауы, тұйықтылығы, эмоционалдығы;

- тәжірибесі -білімі, еңбек дағдысы.

Ситуацияны модельдеу әдісі барынша негізделген және әділ түрде бағалауға мүмкіндік береді. Ол жасанды, бірақ нақты жұмыс жағдайлары мен басқарушы ситуацияларға жақын жайларды құрумен түсіндіріледі (іскер қағаздарды іріктеу, интервью алу, құжаттар жобасын жасау және т. б. ) .

Бағалау критерийлері ұйымдастыру және жоспарлау қабілеті, шешімділігі, икемділігі, қиын жағдайларға төзімділігі, жұмыс стилі болып табылады.

Бағаның шамасын анықтау . Бағаның нақты шамасын анықтау проблемасының екі жағы бар: соңғы нәтижені өлшеу және шығару. Өлшеу екі объектіні өзара салыстыру негізінде орындаладынемесе эталон ролін атқаратын қандай да бір үшінші объектімен өлшенеді, немесе қандай да бір белгілердің сынақтар сериясында пайда болу жиілігін анықтау жолымен анықталады.

Иерархиялық тізбектілік көмегімен бағалау әдісі қарапайым әдіс. Аттестацияланушы жұмыскерді арнайы бақылаулар нәтижесі 1-8-ге дейінгі ретпен орналасқан баллмен бағаланады.

Жіктеу әдісі сарапшының жұмыскерлерді белгілі бір критерий бойынша жақсысынан нашарына қарай орналастыруын білдіреді.

Жұптары бойынша салыстыру әдісі бағаланушы жұмыскердің аттары карточкаларға жазылып, сонан соң белгіленген критерийлер бойынша жұп-жұбымен салыстырылып, сарапшы оның ішінен барынша толық жауап берген карточканы таңдауына негізделген.

Берілген баллдық бағалау әдісі жұмыскердің әрбір жетістігі үшін алдын-ала шартталған баллдар санын қосу арқылы орындалады. Бұл әдіс критерийлердің нақтылығын және жүйенің бағасын, оның қарапайымдылығын, қол жетерліктей болуын қамтамасыз етеді, бірақ тек қана ағымдағы нәтижелерді ғана ескереді. Әдістің сенімділігі 0, 7-0, 9 аралығында бағаланады.

Бағалудың матрицалық әдісі алдыңғы әдістердің бірқатарының бірігуінен тұрады. Бұл әдістің шеңберінде сарапшылар қызметкерлерді параметрлердің үш тобы бойынша бағалайды: жұмыстың нәтижелілігіне әсерін тигізетін функцияларды орындау, іскерлік және жеке қасиеттері.

- Персонал қызметін бағалау нәтижесін қолдану, пайдаланусфералары. Мотивацияны жетілдіру, персоналды оқыту.

Әр персоналды жеке бағалаудың мәселесі - төмендегі қызметтерді дұрыс шешу:

- марапаттаудың мөлшерін дұрыс анықтау, себебі, әділ бағалау барысында ғана жұмыскердің жетістіктеріне сай еңбекақы төленеді;

- басқару, себебі, соның көмегімен және әңгімелесудің нәтижесінен кейін қызметкерге жетістіктеріне сәйкес жұмыс орнын ұсынуға болады;

- персоналды дамыту, себебі ол марапаттаудың лайықты түрін және жұмыскерге көмектесудің жолын табуға, сонымен қатар ары қарай білім алу мақсаттарын анықтауды қамтамасыз етеді;

- қызметкерді тиімді пайдалану, себебі бұл жұмысқа орналасқанда, қызмет бабымен көтерілгенде, жұмыс орнын ауыстырғанда, жұмыстн шығу туралы шешім қабылдағанда керек болады;

- еңбек мотивациясы, себебі, ол - жетістіктерді жоғарылатуға бағытталғын қызметкерлердің саналы іс-әрекетінің импульсі.

- КӘСІПОРЫН ӨНДІРІСТІК-ҚАРЖЫЛЫҚ ҚЫЗМЕТІН ЖӘНЕ ҚАЛЫПТАСҚАН ПЕРСОНАЛ ЕҢБЕГІН БАҒАЛАУ ЖҮЙЕСІН ТАЛДАУКәсіпорын қызметінің ұйымдастырушылық-құқықтық, экономикалық жағдайы.

2000 жылы желтоқсанда «Белый ветер» компаниясының негізі салынған болатын . Қазір біздің 20 бөлімдеріміз және өкілділіктеріміз Қарағандыда, Астанада, Жезказганда және біздің республикамыздың басқа қалаларында табысты жұмыс істейді. Бізге қысқа мезгілде сондай нәтижелерге жету үшін ең алдымен, клиенттерге бағдарлау принципі бойынша жұмыс істеу көмектесті. Айырмашылыққа өкілдіктеріміз, ең алдымен, мамандарға, біздің қызметкерлеріміз әрбір клиентке орынды, оның деңгейінің тәуелділігі мен табысына немесе компьютерлік техниканы тануына байланыссыз көмек көрсетті. Бұл басқа компьютерлік компаниялардың фонында "Белый ветер" компаниясына лезде бөлінуге рұқсат етті.

Біздің клиенттеріміз болып тек жеке тұлғалар емес, сонымен қатар Қазақстан Республикасының ең ірі бірлестіктері жатады. Біз тапсырыс берушіге дара қажеттіліктерді есепке ала отырып ең алдыңғы компьютерлік технологиялардың қолдануы мен сатылғаннан кейін жақсы шарттарды пайдалануына, кепілдемелік қызмет етуге ұсыныс жасай аламыз.

Саясатшылар өзіне меншікті баға ұстанып, хабарланған тұтынушылардың кең сегментіне, біздің жұмысымыздың әрбір кезеңінде шығындарды минимизациялауға тырысамыз. Бізге сауда жасау кезеңінде дистрибюторлардың ең қысқа каналдарын қолдану, яғни өндірушілермен немесе олардың ресми дилерлерімен тура жұмыс істеуге рұқсат етеді. Компьютерлік сферада Intel, Microsoft, Hewlett Packard, Canon сияқты және көптеген басқа көсемдер біздің серіктеріміз болып келеді. Қоймалау, құрастырулар және орындаудың кезеңдерінде біз еңбекті және уақытша шығындарды ықшамдадық, бұл бізге үнемділікке жетуге рұқсат етеді.

Біз назарды бағаларға ғана емес, сонымен қатар біздің өнімімізді аса жоғары сапамен қамсыздандырамыз. Сонымен қатар, біздің өніміміз жыл сайынғы сертификация процесінен өтеді. Тіркелген ҚР мемлекеттік тізімінде «Белый ветер» компаниясының сауда маркасындағы барлық арнайы компьютерлер, іске асырылушылар сәйкестік сертификатынан өтеді.

- Кәсіпорынның өндірістік-қаржылық қызметіне талдау.

2006-2008 жылдар арасына өндірістік-шаруашылық қызметтің, техника-экономикалық көрсеткіштерінің динамикасы 1- кестеде көрсетілген.

1-кесте.

Өндірістік-қаржылық көрсеткіштер

1- кестеде кәсіпорын сататын өнімге сұраныстың артуымен орайлас өндіріс көлемінің өсу шегі туралы куәландырады .

1- кестеде өндіріс көлеміне сай дайын өнім қоймада көп тұрмайды, ал тапсырыс берушіге лезде жүк тиеледі .

Тауарлардан, жұмыстан, қызмет көрсетуден, өнім сатудан түскен түсім 2006 жылы 89%, ал 2007 жылмен салыстырғанда - 36% өсті.

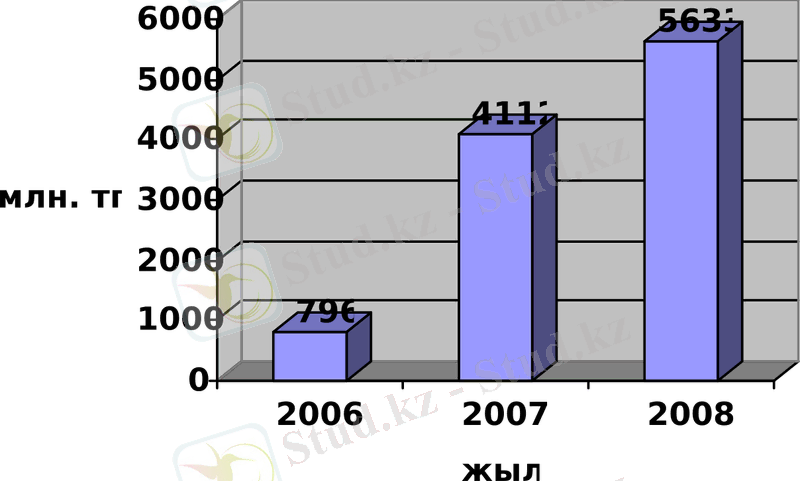

Өзіндік құн динамикасын зерттейтін талдау кезеңінің өсу шегін көрсетеді. Іске асырылған өнімнің өзндік құнын, тауарлардың, жұмыстардың, қызметтер 796 млн. теңгеден 5633 млн. теңгеге өсті. Өзіндік құнның өсу себептерінің бірі еңбек ақы төлеудің өсу шегі келеді. Өзіндік құнның өсу шегі 1- суреттен көруге болады.

1- сурет. Іске асырылған өнімнің өзіндік құны

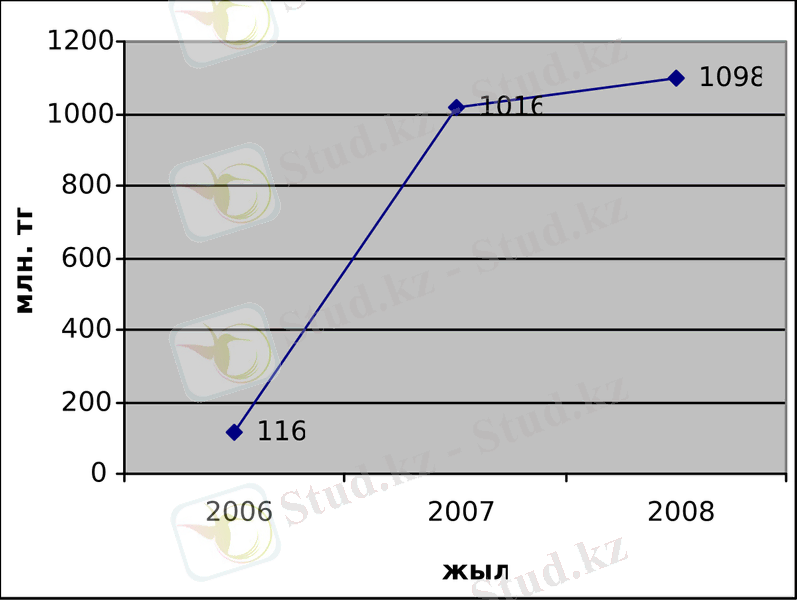

Өнім өндірістері көлемдердің артуы өнім сатудан түсетін пайданың артуына әкеледі, тауарлардың, жұмыстардың, қызметтердің 2006-2008 жылдың арасында 1098 млн-ға пайданың өсу шегі 2- суреттен көруге болады.

2- сурет. Тауарлардан, жұмыстан, қызмет көрсетуден, өнім сатудан түскен пайда.

Өнімнің рентабелділік деңгейі 2006 жылы 14, 57%, 2007- жылы 24, 70%, 2008- жылы 19, 49% құрады. Қорытындылап келгенде, өндіріс жеткілікті нәтижелі болып келеді .

Жарғылық қор өсу шегі 2007 г . қатысушылардың артуынан болды.

Кәсіпорынның резервтік ( сақтандыру ) қоры пайданың жоғарылауынан 5-тен 35 млн-ға артты.

Ақшалы қаражаттарының, есеп айырысу банктегі шоттардағы несиелердің және займдардың есебінен ұлғайды.

2. 3. Кәсіпорында қалыптасқан персоналды бағалау жүйесіне талдау.

Іскерлік сараптау (латын тілінен Attestatio - куәлік) - сәйкес іскер мамандықтың білім деңгейінің және қызметке дағдылығын тексеру. Қызметкерлердің күшті және әлсіз жақтарына арнайы, комплексті бағалау (білімін, дағдылығын, іскерлігін, мінез-құлықтарын, мақсатқа жетуіне әсер етуші күштерді), олардың дәрежеге сәйкестігін, лауазым талаптарына (бұл кезде сапасын және олар туралы жеке мәліметтерді арластыруға болмайды), қызметтің (қиындықтар және еңбек өнімділігін) және оның нәтижелілігін (бөлімшенің жалпы нәтижелері және ұйымның үлесін) .

Жапон кәсіпорындарында әрбір жас менеджерге қамқоршы, яғни американдық мамандардың айтуынша «Өкіл әке» тағайындалады. Өкіл әке орта деңгейдегі беделді басшыдан таңдап алынады. Ол міндетті түрде өзі қамқорлыққа алған адам бітірген жоғарғы оқу орнының түлегі болуы тиіс. Өкіл әкені ешқашанда тікелей басшысы немесе жас менеджер жұмыс істеп жүрген бөлімшенің бастығы тағайындамайды.

Кандидаттарда қателікке жол бермес үшін таңдау мұқият жүргізіледі. «Мацусита - дэнка» концернінде кандидатураларды іріктегенде өлшемдік куәліктермен және өмірбаяндық деректерімен танысып қана қоймайды. Концернге алынатын кадрлардың оқу орнын бітірген дипломымен және ондағы емтихан бағасымен танысып қоюы жеткіліксіз - олар дауысқа түсуге правосы бар құжаттармен, салықтарды төлегені туралы куәліктермен, семьясын тексерген актімен мұқият танысып шығады. Бұл концернге мінездемесіз орналасуға болмайды, оның үстіне мінездеме беруші концернннің сеніміне ие болуы тиіс.

Келесі кезең - қабылдау емтиханы. Конвейерде немесе станокта жұмыс істеуге тура келетін кешегі оқушылар математика мен жапон тілінен емтихан тапсырады. Қызметшілік немесе инженерлік орынға үміткер студенттер университетте дәріс алған мамандығы бойынша қосымша емтихан тапсырады. Емтиханды ойдағыдай тапсырғандар әңгімелесу (собеседование) правосына ие болады. Мұндағы мақсат кандидаттың жеке сапасын, оның мінез-құлқын, бейімділігін, ынта-жігерін білу. әсіресе кандидаттардың кәсіпорын ұжымына психологиялық үйлесімділігі ерекше зор көңіл бөлінеді.

Жұмысшылар кандидатурасын іріктеген, олардың жұмысқа төзімділігін, қағілездігін, көз өлшемнің дұрыстығын тексереді.

Кадрлар бәрін шешеді - бұл жапондық корпорациялар үшін ұран емес, кәсіпорынның табысты болуын қамтамасыз ететін алғы шарт.

Жұмысқа орналасқан жұмысшы немесе қызметші фирмамен келісім жасайды. «Менеджмент интернейшил» компаниясының президенті Масакучу «қазіргі самурайлар қоғамы» кітабында мұның өзі отбасындағы тіршілік қарым-қатынасына ұқсайтындығын атап көрсетеді. Шындығында, келісімде фирма не істейтіндігі: алғашқы ебек ақысы қандай болатындығы, ол қандай қарқынмен көбейетіндігі, ақылы демалыс күні қанша болатындығы, жұмыс күні қалай ұйымдастырылатындығы атап көрсетілген. Жұмысқа жаңадан орналасушының міндеті: «Барлық күш-қайратын еңбекке жұмсау». Фирма қауымдық құрылысқы негізделген, бала ата-анасының борышын қалай өтесе, солай өтеуі тиіс.

Жапон менеджменттеріне тән сипат фирманың корпоративтік рухы, мұның өзі өмірлік жалданатын жұмыскерлердің, олардың еңбекақысының, жасының ұлғаюына, қарай қызметінің жоғарылауының, шағын топтар психологиясын сіңірудің тегеуірінді күші болып саналады.

«Корпоративтік рух» ұғымы ұйымдық идеал мен соның жолын ұстаушылық бірліктің, берілгендіктің көрсеткіші ретінде қабылданады. Жапон болмысында фирма идеясына берілгендік, содан кейін - өз секциясына, бөліміне, кәсіпорынға, және ең соңында, фирмаға берілгендік.

Әрбір фирманың ерекше формасы, ұраны, кейде ән ұраны (гимні) болады. әрбір фирмада алуан түрлі салт жоралар, жиналыстар, конференциялар ұдайы өткізіліп, тұрады. Фирмада ардагерлер, шеберлер, тәрбиешілер жұмыс істейді.

Фирма басшылығы қызметшілермен сенімді қарым-қатынас орнатуға ерекше көңіл бөледі. Сенім, деп есептейді жапондықтар, жауап сенімділікті туғызады.

Қазіргі жай іскерлік сараптау өткізулерде реттілік және шарттар орнатады:

- жаңа қызметкерлерге (стажерлердің), жұмыс тәжірибесіз, «Белый ветер» ЖШС-ға жұмысқа орналасушы кандидаттарға;

- жоғарылау-көрсеткіштеріне;

- лауазымға бекітуге;

- қызметкерлердің айқын категория білімдерінің деңгейін анықтауға.

Мамандыққа баға беретін кадрлармен қызметкерлердің іскерлік сараптауы мақсатпен - еңбек нәтижелілігін жоғарылату және іскер мамандықтың негізінде қызметкерлердің қызметті объективті бағалауы, лауазымды міндеттердің нарықтық экономика нақтылы талаптарына сай келуі.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz