Тұран Әлем Банк мысалында валюталық операцияларды есепке алу ақпараттық жүйесін жобалау

ЖОСПАР

КІРІСПЕ4

I. ПӘНДІК ОБЛЫСТЫ СИПАТТАУ6

1. 1. Заттық аймақтың сипаттамасы6

II. Бағдарламалық құжаттама9

2. 1 Есептің қойылымы9

2. 2 Ақпараттық қамтамасыздандыру15

2. 3 Бағдарламалық қамтамасыздандыру17

2. 4 Техникалық қамтамасыздандыру19

III. Эксплуатациялық құжаттама22

3. 1 Бағдарламаның атқаратын қызметі және орындалу шарттары22

ҚОРЫТЫНДЫ29

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ31

Бағдарлама листингі32

КІРІСПЕ

Менің курстық жұмысымның тақырыбы: «Валюталық операцияны есепке алу ақпараттық жүйесі». Бұл жұмыста жалпы валюта дегеніміз не, валюталық операцияны іске асыру, валюта бағамдарына кеңінен тоқталып өтіледі. Қазіргі заманғы талапқа сай банктерде болатын операциялар жалпы ақпараттық жүйемен байланысты болып табылады. Дамудың әрекеті комплекстік талдауда шетелдік банкілердің өзекті тақырыпта валюталық жөнге салу өткізуі салыстырмалы болады.

Бұл жұмыста құрылған қосымша банк және қандай да болмасын қаржылық ұйымның қызметкерлері үшін зор үлесін тигізеді деп ойлаймын. Себебі, бұл қосымша арқылы, қолданушы өте тез уақытта қаржылық хабарлама мазмұнын көріп, қателер болған жағдайда алдын ала ескертіліп, қаржылық операциялар кезіңде құжаттардың дұрыс толтырылмауына байланысты пайда болатын келіспеушіліктерден сақ болады. Қазіргі замағы бағдарламалар автоматтандыруға байланысты негізгі қызметтерін атқаруда. Ақпараттық жүйенің негізгі байланысы банк қызметтерін автоматтандыру болып табылады және оларың құжат айналымындағы барлық сәйкестіктерді іске асыру болып табылады. Оның көрінісі қазіргі заман талабына сай негізгі білім базаларының толықтылығы мен жедел әрі жылдам жұмыс атқаруында болып отыр. Негізгі қорытынды кезеңінің мағанысы валюталық операцияның банкілік салада болатын қызметтері ерекшеліктері қазіргі кездегі банктік саладағы болатын процесстер негізі қарастырылады. Валюталық операцияның негізгі ерекшеліктері ақша аударымның айналымы кезінде валютаның жеке қасиеттерінің сақталуы негізгі ақпараттық жүйеде технологиялық негізге сәйкестендіріліп жасалған шарт болып табылады. Валюталық операцияны есепке алу ақпараттық жүйесі негізгі банктік салада өзекті тақырыптардың бірі. Қазақстанда валюталық операция басқа операцияларға қарағанда көмескілеу болып табылады. Сондықтан, жоба мақсаты немесе оларға жасалған бағдарлама керекті болып табылады деп сенемін.

Курстық жұмыстың мақсаты - банктерде валюталық операцияларды есепке алу бойынша ақпараттық жүйесін жасау болып табылады. Осыған байланысты валюталық операцияны есепке алуды автоматизациялау үшін келесі есептің қойылымын шешу қажет болып табылады:

- «Тұран Әлем Банк» АҚ туралы материалдарды зерттеу.

- Валюталық операцияда болатын ақша аударымының дұрыстығын және валюталық несие мәнін талдау.

- Валютадағы несиенің есептелу барыстарын қарастыру.

- Валюталық операцияның қозғалысын қалыптастыратын модель құру.

- Жобада барлық валюталық операцияға қатысты талдау.

- Кіріс, тұрақты, аралық және нәтижелік ақпараттарды сипаттау.

- Таңдалған жоба нұсқасын жүзеге асыру.

Пәндік аймақ ретіде «Тұран Әлем Банк» алынған. Банк ақпараттық жүйесінде валюталық операциялар негізгі роль атқарады. Банк жүйесінде валюталық операциларды оңтайландыру барысында қолданылатын негізгі жүйе S. W. I. F. T. жүйесімен байланысты. Бұл жүйе қолданылу жағынан өте тиімді болып табылады. S. W. I. F. T. (Society for World-Wide Interbank Financial Telecommunications) - дүниежүзілік банкаралық қаржылық телекоммуникациялар бірлестігі. Қаржылық телекоммуникациялар сферасындағы басты ұйым болып табылады. SWIFT қызметіндегі басты бағыттар: шапшаң әрі сенімді, тиімді және санкцияланбаған енуден қорғалған банктер үшін телекоммуникациялық кызмет көрсету; қаржылық ақпаратпен алмасу әдістерін және формаларын стандарттау бойынша жұмыс өткізу.

I. ПӘНДІК ОБЛЫСТЫ СИПАТТАУ

1. 1. Заттық аймақтың сипаттамасы

Банктік валюталық операцияны есепке алу негізгі процесі банк арасындағы сипаттамада болады және олар өздерінің жүйесі жағынан қаржылық сипатты бейнелейді. Қазіргі кезде Қазақстан Республикасындағы ақпараттық жүйенің даму кезіңінің белең алуы, банктік операциялардың автоматтандыру жұмысында белең алуда. Банктік операциялар ақша қозғалысы мен олардың аударымына байланысты болады. Операциялар қозғалысын есепке алу нарық байланысында болатын негізгі қаржылық мағынадағы белгілі клиент арасындағы байланысты зерттейді. Олардың ішінде негізгі операцияларды валюталық операциялар алады. Қазақстан Республикасының банктері ішіндегі байланыстар негізінде қаржылық хабарламалар негізінде банктік валюталық операциялардың даму процессі негізінде болады. Негізгі операциялар банктер арасында өздерінің қаржылық байланыстарын ретке келтіруде негізгі роль атқарады. Банктік валюталық операцияларда ақпараттық жүйенің негізгі белең алуы қазіргі кездегі ақша аударымдарының және төлем жүйелерінің даму қадамы болып отыр. Оның ішінде қазіргі кезде жалпы Қазақстандық банктердің SWIFT жүйесін ендіруге болады. Банктік валюталық операцияларды есепке алуды дұрыс, сенімді жүргізу шартында ақпараттық технологияны меңгерген мамандар көптеп қажет етіліп отыр. Банктік операцияларда ақша негізгі қызмет атқарғандықтан оның айналым жасау процесі толық деңгейде осы жаңа технологиялардың қатысымен байланысты болып табылады. Олар ақпараттық жүйеде құжат айналымының саясатындағы маңызды факторлар ретінде болатын валюталық операциялар негізгі роль атқарады. Олардың маңызы банк саясатында да, басқа да қаржылық хабарламаларда да маңызды болып табылады. Банктік операциялар негізгі мақсаттарда қолданылады. Оларды тіркеу мақсатында барлық уақытта ақпараттық жүйелер негізінде қатысады. Валюталық операциялар өздерінің нақты әрекеттерін әрқашан сақтайды және оларды өзгерту ол операцияның белгілі уақытта аяқталғандығын білдіреді.

«Тұран Әлем Банк» (ТӘБ) Қазақстан Республикасындағы бұрыннан жұмыс істеуші банктер қатарына жатады. Банк негізі 1926 жылы құрылған. Банк негізі «Әлем Банк» пен «Тұран Банк» бірігуі негізінде мұраға қалған 80 - нен астам филиалдар негізінде жобаланған. Банкте шағын бизнесті дамыту мақсатымен ЕББР, АБР, ИБР дамыған банктерінен несиелік желілер алынды. Банктің негізігі жұмыс Lotus Notes пакетінің жұмыс істеуінде жүзеге аса бастады. 1997 жылдан бастап банк банк жоғары деңгейлі ендіру мәселесін ендіру керек болды. Қазіргі кездегі ең дамыған банктер қатарында «Тұран Әлем Банк» комерциялық банк болып табылады. Орталық ТӘБ есептеуі бойынша күн сайын 14432 ақша аударымы бойынша транзакциялар түседі. Олардың жалпы соммасы 3120 миллион теңгені құрайды. Банк құрылысы өте күрделі болып табылады. Ондағы қаржылық операциялар өздерінің бағыныштылық деңгейін иерархиялық жобада жасаған. Құрылымына тоқталып кетсек:

Директорлар кеңесі - негізгі акцияларды ұстаушы, жалпы банк жұмысын қадағалау істерін қадағалап отырады. Кеңес жұмыстары банктің жұмысына тікелей әсер етеді.

Ішкі аудит тобы - жалпы банк жұмыстарын тәуелсіз деңгейде тексеріп отырады. Олардың жұмыстары нәтижесінде банк жұмыстары бағаланады және кемшілік болса дұрыс бағыт таңдалуына көмек береді.

Басқарма - банк жұмыстарын қадағалап отырады. Басқарма өкілі көмекші тұлға болып табылады. Негізінде жарғы капиталының дұрыс жүруін қадағалап отырады.

Клиенттерге қызмет етуді басқару бөлімі - жалпы клиенттермен келісім - шарттарды, олардың жалпы қызметтік байланыстарының дұрыс жүруін қадағалап отырады. Заңды және жеке тұлғалармен жұмысты қадағалайды.

Жинақ бөлімі - жалпы кіріс және шығыстарды ретке келтіріп отырады.

Төлем карталарына қызмет ету бөлімі - тұлғалардың төлем карталарын пайдалану барысындағы негізгі функциялық деңгейлерін қадағалайды.

Есептеу бөлімі - шет ел валютасындағы, ұлттық валютадағы, төлем карталарды пайдалану барысындағы айырмашылықты есептеп, олардағы ұтылысты тексеріп отырады.

Құжаттық операция бөлімі - бэк офис деп аталады. Бухгалтерге немесе заңгерге нақты тікелей бағынады.

Кассалық операция бөлімі - кассада төлім қабылдау немесе шоттағы аударымдық ақшаларды реттеп отырады.

Несиелік басқару - кредитті беру кезіндегі ұтылыс пен ұтысты талдайды.

Жобалық талдау бөлімі - қабылданған кредиттік шешімді жалпы негізде жобалайды. Сонымен қатар, шағын немесе орта бизнесте дамыту барысындағы несие беру шарттарын қадағалап отырады.

Автоматизация бөлімі - операцияларды жалпы автоматандыру жұмыстарын ұйымдастырады.

Бағдарламалық қамтамасыз ету бөлімі - банктік қызметтегі жалпы бағдарламалардың қолданудағы жұмыстарын қадағалап отырады.

Банктік операцияны қадағалау бөлімі - операциялардың дұрыс жұмыс жасауын қадағалап отырады.

Банктік технология және әдістеме бөлімі - банктік жалпы операциялардың жүру шарттарындағы қазіргі заманғы жаңа технологияларды қолдану жұмыстарын басқарады. Жалпы банктік автоматизация осы бөлімге де қатысты болып табылады.

Қаржылық есеп беру бөлімі - жалпы банктегі қаржы капиталының жағдайын қадағалап отырады. Олардың нәтижесін жоғары өкіл топтары мен бөлімдеріне тапсырады.

Ішкі банктік есеп - жалпы банк ішілік қаржылық талдау, яғни басқа шоттардағы банк дебиторлары мен кридиторлары есепке алынбайды.

Ашық нарықтағы операция бөлімі - банктің жалпы бағалы қағаздарды, акцияларды сатып алу немесе шығару жұмыстарын қадағалап отырады.

Тәуекел бөлімі - банктік қаржы салымындағы есептеулер деңгейлерін алдын - ала зерттейді.

Жарнама бөлімі - банк жұмыс жақсарту мақсатында негізгі банк жұмыстарын халыққа жарнамалау жұмыстарымен айналысады. Қызметкерлерді басқару бөлімі - кадр тарту немесе қызметкерлердің жалпы жұмыстарын қадағалайды.

Мұрағат - жалпы банктік құжаттамаларды сақтайды.

ТӘБ валюталық бөлімінде негізгі қызметтер атқарылатын ескеру керек. Жалпы валюталық операция бөлімі құрылымның жалпы түрі көрсетілген (1 - сурет ) .

1 - сурет - Жалпы валюталық операция бөлімі құрылымы

SWIFT - бұл иелері банк-мүшелер болып табылатын акционерлік қоғам. Қоғам негізінен Бельгияда тіркелген, оның штаб пәтері және әрдайым әрекет ететін органдары Ла-Ульп (La Hulpe) қаласында орналасқан. Жоғарғы орган- банк-мүшелерінің немесе олардың өкілдерінің жалпы жиналысы (Басты қауымдастық) .

II. Бағдарламалық құжаттама

2. 1 Есептің қойылымы

Есептің қойылымы валюталық операцияларды есепке алуда, жедел және статистикалық есепке алудың жиынтығын құрайды. Басқару функциясының негізгі керекті жұмысы есеке алу болып табылады. Есептің негізгі ерекшелігі көрсеткіштердің үлкен массалық және біртекті кіріс болуы немесе нәтижелі болуы. Нәтижелік көрсеткіш көп топтамалардың шығыс бастапқы дерек көздері бойынша қиын есептеуді қажет етпей қалыпасады. Банк кез - келген клиентпен жұмыс істеу үшін онымен келісім шарт жасайды. Негінде валюталық операцияда валюталық несие операция жасаларда банк клиентпен келісім - шартқа отырады, яғни негізгі құжат болып табылады. Негізінен валюталық несиенің жай несиеден айырмашылығы валюталық негізде өзгеретін бағамдардың негізгі әсері болып табылады. Сонымен қатар, шет ел банкісінен несие алу барысында уақытша мемлекет қарызы ретінде сақтаталады. Негізі есеп қойылымда валюталық несие алушы арнайы банкпен келісімге отырғаннан соң, құжаттар кіріс құжаты болып енгізілу барысында сақталу массивтерінің қалыбы жасалады. Шешім нақты және шығыс құжатының бейнесін жасау керек.

Есепте кіріс ақпараты төмендегі болып табылады:

- Валюталық несие алушы өтініші;

- Банк - валюталық несие алушы жарғысы;

Кіріс ақпараты шартты - тұрақты және жедел - есептік болып табылады. Шарттық - тұрақты ақпарат банк туралы ақпараттарды иемденеді. Жедел - есептік ақпарат деректері валюталық несие алушы өтінішінен және банк - валюталық несие алушы жарғысынан алады.

«Валюталық операцияны есепке алу» есебінде 2 машинограмма беріледі:

- «Операцияны тіркеу журналы»;

- «Валюталық несие аударымы»;

Кіріс ақпаратының жазылуы.

«Операцияны тіркеу журналы» 1 - кестеде көрсетілген.

Алғақы өтем ақы

пайызы

Мерзімі

1- кесте - «Операцияны тіркеу журналы»

2 - кесте - Кіріс мәліметінің жазылуы және реквизиттері

Шығыс ақпаратының сипаттамасы

Банктерде ақпараттық қамтамасыздандыруда шығыс ақпараттары тез және сенімді түрде жетуі үшін шығыс ақпараты қазіргі заман талабына сай толтырылған, реттелген және қолданушы үшін тиімді болуы шарт.

Шығыс ақпараты керекті бөлшектермен қамтылып, белгілі адрестелуі шарт. Оның барлығы банктегі автоматтандырылған басқару жүйесімен реттелуі керек және ақпарат сұрыпталуы қажет.

Шығыс ақпараты сақталып отырады және басқа ортағы жіберілуіне қарай өздерінің ішкі функцияларын еш өзгертусіз сақтап отырады. Алғашқы ақпарттың мәлімдемелеріне қарап олар шығыс ақпаратының негізгі көзі деп санауға болады. Алғашқы құжаттар ДЭЕМ пернетақта көмегімен енгізіледі. (Валюталық несие алушы өтініші, банк - валюталық несие алушы жарғысы) .

3 - кесте - Шығыс мәліметтерінің реквезиттер тізімі және жазылуы

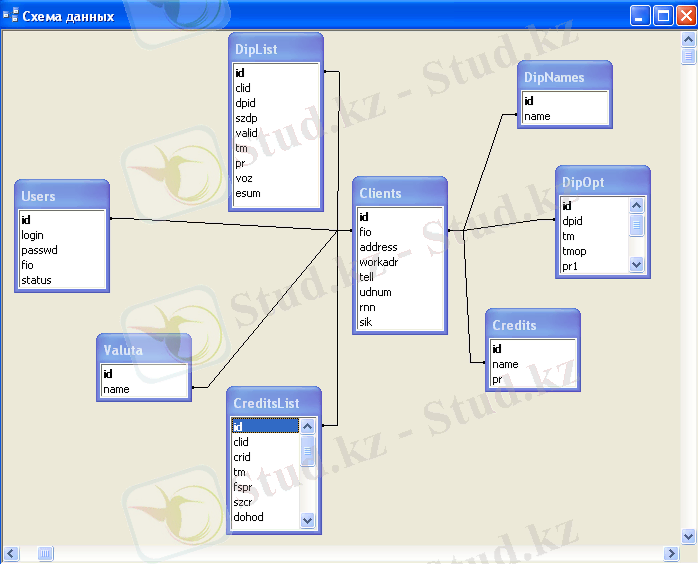

Деректер базасында белгіленген пәндік аймақтың ақпараты сатылады. Бұл пәндік аймақтың негізгі шешімі болып табылады. Кетелер арасындағы байланыс суретте көрсетілген (2 - сурет) :

2 - сурет - Кестелер арасындағы байланыс

Деректерді сызбада көрсету кезінде үш негізгі блоктарға бөлеміз (7 - сурет) .

Бірінші деректер блогы тұрақты ақпаратты көрсетеді. Бұл жүйеде екі негізгі және екі көмекші анықтамалар бейнеленген.

Екінші блок - бұл құжатайналымы болып табылады. Есепті шешу үшін қолданылатын керекті есеп айырысулардағы аралық ақпарттар қолданылады.

Үшінші блок - есеп беру ақпараттарын қамтиды. Кіріс құжаттарын есепке алу барысында олардың мәнін есепке алу кезінде олардың нақты қалыбы жасалады.

3 - сурет - Деректердің сызба блогы

Кіріс ақпаратының сипаттамасы

Кіріс ақпараты есепті шешу үшін керекті болып табылатын негізгі ақпара көзі болып табылады. Олар түрлі тасымал көздерінде болуы мүмкін: алғашқы құжатта, машиналық тасығышта дербес компьютер жадында болады. Кіріс ақпарттары ақпараттардың тіркелуіне, жиналуына әсер етеді. Олардың құрылымы клиенттермен байланыс жеделділігіне немесе басқару әсеріне байланысты. Кіріс ақпараты дипломдық жұмыста автоматтандырылған жобада төмендегідей суреттеледі:

Операцияларды тіркеу немесе келісім - шарт қолмен іске асырылуы мүмкін. Бұл құжат операцияның ары іске асырылуына әсер етеді және банктік аударылымдарда базаны тексеру үшін керекті болып табылады. Операцияны қалыптастыру үшін клиент туралы барлық деректер қалыптасу керек болып отырады. Негізгі анықтама функциялары төмендегі болып табылады:

- Деректерді енгізу кезінде белгілерді тексеруді қамтамасыз ету

- Белгілерді енгізу дисплей экранға енгізу кезінде оларды декодтау.

- Белгілердің мәндерін анықтаумен байланысты ақпараттардың тұрақтылығы.

- Есептің комплексін шешу кезінде түсініктемелік текстің қалыптасуы. Нәтижелік ақпараттың сипаттамасы

Кіріс ақпаратының нәтижесінде алынған клиенттік валюталық несие алу кезіде банкпен жасалған келісім - шарт жасалуы қортында ақша аударымына әсер етеді. Бұл құжат клиентке валюталық несие беру шешімі, операцияны тіркеу журналы, клиенттік аударым ақпараттарын талдау кезінде болады. Бұл құжаттар банкте қалады және базаға тіркеліп архивке өткізіледі. Аударым жасау барысында SWIFT жүйесін қолдану арқылы іске асырылғандықтан олар өздерінің негізгі фаилдарын деректер базасына сақтап отырады. Соның нәтижесінде, барлық керекті талдау нәтижелерін тексеру мүмкіншілігіне ие болады.

Аралық ақпараттың сипаттамасы

Аралық ақпарат кейбір шешімі негізінде ДЭЕМ - де қалыптасады. Ақпарттарды операциялық журналға тіркеп отыру керек. Аударым жасау кезіндегі клиенттік ақпараттар өздерінің негізгі формасын сақтап қалады. Олалдағы аударымдық деректер аударым жасау кезінде жеке қалыптасып отырады. Банк өзара қатынастарының жөндеу процесі клиентпен инкассациялауы қызметтерінің көрсетуімен келесі процедуралар үміттенеді:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz