Бизнесті біріктіру: ХҚЕС 3 негіздері, сатып алу әдісі және бухгалтерлік есеп

МАЗМҰНЫ

КІРІСПЕ . . . 3

- ХАЛЫҚАРАЛЫҚ ҚАРЖЫ ЕСЕПТІЛІК СТАНДАРТТАРЫН ҚОЛДАНУ . . . 4Халықаралық қаржылық есептілік стандарттарына сипаттама . . . 4«Бизнесті біріктіру» 3 Халықаралық қаржылық есептілік стандартына кіріспе . . . 5

- КӘСІПОРЫНДАРДЫ БІРІКТІРУ . . . 8Біріктіру есебі . . . 8Бизнесті біріктіру негізінде шығындарды бөлу . . . 11Гудвилл . . . 19

ҚОРЫТЫНДЫ . . . 26

ПАЙДАЛАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ . . . 28

КІРІСПЕ

Курстық жұмыстың тақырыбы «Бизнесті біріктіру» 3 ХҚЕС. Алғашында жалпы халықаралық қаржылық есептілік стандарттарға түсініктеме беріп, олардың пайда болу тарихын, мазмұнын, мақсатын ашып, содаң соң нақты «Бизнесті біріктіру» 3 халықаралық қаржылық есептілік стандартқа тоқталамын. Курстық жұмыс бизнесті біріктіру мәселелеріне, кәсіпорындарды біріктірген кезде «Бизнесті біріктіру» 3 ХҚЕС пайдалану ережелеріне арналған.

Курстық жұмыс екі бөлімнен құралады. Жұмыстың бірінші бөлімінде халықаралық қаржылық есептілік стандарттары туралы жалпы түсінік беріледі. Оның экономикалық мәні, мақсаты, құрылымы, сонымен қатар 3 «Бизнесті біріктіру» халықаралық қаржылық есептілік стандарты туралы жалпы ақпарат, оның мақсаты, негізгі түсініктемелері және т. б. көрсетіледі. Ал екінші бөлімінде бизнесті біріктіру есебі мен әдістері, бизнесті біріктіру кезінде пайда болатын шығындар, гудвилл туралы нақты мәліметтер келтірілген.

Бұл жұмыстың мақсаты - бизнесті біріктірудің бухгалтерлік негіздерін талдау және «Бизнесті біріктіру» 3 ХҚЕСқажеттілігін, оның қолданылуын іс жүзінде бақылау. Сонымен қатар «Бизнесті біріктіру» 3ХҚЕС жайлы жан-жақты мағлұмат беру, оның құрылымын, қағидаларын қарастырып, кейбір мәселелерін зерттеу.

Курстық жұмыстың міндеті - «Бизнесті біріктіру» 3 ХҚЕС мәнін ашу, кәсіпорындарды біріктірген кезде жүргізілетін есеп әдістерін анықтау, бизнесті біріктіру негізінде пайда болатын шығындар және гудвилл туралы нақты ақпарат беру.

Көптеген менеджерлер мен меншік иелері, олардың компаниялары неғұрлым үлкен болса, соғырлұм бәсекеге қабілетті болады деген ойда. Өткізудің жаңа нарықтарын, жаңа жетілдірілген технологияларын, бәсекелестік өнімдерінің түрлерін, шығындар деңгейін төмендету, пайдалылықты арттыру жолдарын іздеу - бизнесті біріктіру негізінде жатқан ең маңызды себептер.

Бизнесті біріктіру есебі «Бизнесті біріктіру» 3 ХҚЕС бойынша жүргізіледі. Басқа заңды тұлғаның қаржылық және операциялық саясатына ықпал ету арқасында сол заңды тұлғаның қызметінен экономикалық пайда алуды өзінің бизнесін ұлғайту жолымен жүретін адамдарды қозғайды. ХҚЕС сәйкес, егер инвестор кәсіпорынға бақылау алса, онда шоғырландырылған баланстың құру қажеттілігі пайда болады. Ал бұл құжаттың пайда болуы кейбір ерекшеліктерге байланысты. 2008 жылы халықаралық стандарттар бойынша комитет «Бизнесті біріктіру»3 ХҚЕС жаңартылған үлгілерін шығарды. Стандарт қаржылық есептілікті құру кезінде қолданылуы тиіс.

Осы жұмысты жазу үшін ХҚЕС-ке қатысты түрлі әдебиеттер пайдаланылды. «Бизнесті біріктіру» 3 Халықаралық қаржылық есептілік стандарты курстық жұмысты жазуда ең маңызды орын алды.

- ХАЛЫҚАРАЛЫҚ ҚАРЖЫ ЕСЕПТІЛІК СТАНДАРТТАРЫН ҚОЛДАНУХалықаралық қаржылық есептілік стандарттарына сипаттама

Халықаралық қаржылық есептіліктің стандарттары - сыртқы тұтынушыларға кәсіпорын туралы экономикалық шешімдерді қабылдау үшін қажетті қаржылық есептілікті құрастыру ережелерін регламенттейтін құжаттардың (стандарттардың және интерпретациялардың) жиынтығы. ХҚЕС есептілікті құрастырудың басқа халықаралық ережелеріне қарағанда қатал жазылған ережелерге емес, принциптерге негізделген стандарттарды ұсынады.

ХҚЕС әзірлеу және қабылдау механизмі әртүрлі бухгалтерлік мектептер өкілдерінің келісмін білдіреді. 1973 жылы халықаралық кәсіби үкіметтік емес ұйым халықаралық қаржылық есептілік стандарттары бойынша комитет (IASC) құрылды. Комитеттің құрамына 13 ел және 4 үкіметтік емес ұйым кірді. Комитет қырыққа жуық халықаралық бухгалтерлік стандарттарын(IAS) дайындады.

2001 жылы халықаралық бухгалтерлік есептілік стандарттары бойынша Кеңес (IASB) құрылды. Кеңес сол кезде әрекет етеін ХҚЕС (IAS) және интерпретацияларды мақұлдады. Қазіргі кездегі шығарылатын стандарттар IFRS- Халықаралық қаржылық есептілік стандарттары деп аталады. Яғни, ХҚЕС жүйесіне стандарттардың екі түрі кіреді. Бүгін ХҚЕС әлемдегі жаһандық стандарттар деп танылады.

Халықаралық қаржылық есептілік стандарттары (ХҚЕС) квалификацияның, танылудың, шаруашылық операцияларды және қаржылық көрсеткіштерді бағалау және ашып көрсетудің жалпы қабылданған ережелердіңжиынтығы деп айтуға болады.

ХҚЕС алғысөздерден, ережелерден, қаржылық есептілікті дайындау және ұсыну принциптеріне түсіндермелерден, стандарттардан және оларға түсіндірмелерден құралатын құжаттардың жүйесін көрсетеді. Аталған құжаттардың әрқайсысының жеке өзінің мәні бар, бірақ жүйе элементі бола отырып, құжаттар бөлек қолданыла алмайды.

Алғысөздерде және ережелерде ХҚЕС дайындаумен айналысатын органның мақсаттары мен міндеттері көрсетілген, ХҚЕС пайдалану тәртібі түсіндірілген.

Есептілікті дайындау және ұсыну принциптері қаржылық есептілікті дайындау мен ұсынудың негіздерін, атап айтқанда, есептіліктің мақсаттары, оның сапалы сипаттамалары, есептілік элементтерін квалификациялау, тану және бағалау тәртібін қарастырады. Принциптер ХҚЕС нормаларына сәйкес ұлттық стандарттарды әзірлеу кезінде стандартизацияның ұлттық органдарына есептілікті құрастырушыларға, сонымен қатар, аудиторларға көмек көрсетуге арналған.

Халықаралық қаржылық есептіліктің стандарттары - қаржылық есептілікті дайындау және ұсыну принциптерін бекітетін концептуалды құжаттардың жүйесі, бірақ олар есепті жүргізу тәртібін көрсетпейді, яғни, олар шоттар жоспарын, үлгілік бухгалтерлік жазуларын, бастапқы есеп құжаттарының және есеп регистрлерінің формаларын қамтымайды.

ХҚЕС негізгі мақсаты - активтерді, міндеттемелерді және сәйкесінше ақпараттың тиісті ашылуын бағалау тәртібінің унификациясы. Сонымен қатар, ХҚЕС қатал белгіленген ережелерді емес, есептілікті құрастырушыға нақты шешімдерді өзінің кәсіби пікіріне сүйене отырып жеке қабылдауды ұсынып, жалпы принциптер мен талаптарды қамтиды.

Әрбір мемлекеттің ХҚЕС-ті өзінің аймағына енгізу керектігі жайлы шешімді дербес қабылдау құқығы бар. Қазақстанда ХҚЕС 2003 жылы қабылданған. «Бухгалтерлік есеп және қаржылық есептілік» туралы заң бойынша ХҚЕС сәйкес есептілікті әзірлеуді міндетті түрде тек ірі кәсіпкерлік субъектілері тиіс. Шағын және орта кәсіпкерлік субъектілері қаржылық есептіліктің ұлттық стандарттары бойынша қаржылық есептілікті дайындайды, бірақ, оларға ХҚЕС қолдануға тыйым салынбаған.

1. 2. «Бизнесті біріктіру» 3 Халықаралық қаржылық есептілік стандартына кіріспе

«Бизнесті біріктіру» 3 халықаралық қаржылық есептілік стандартының мақсаты бизнесті біріктіруді жүзеге асыратын кәсіпорын үшін қаржылық есептіліктің сипаттамасы болып табылады. Ол, атап айтқанда, бизнесті біріктірудің барлығы сатып алу әдісін қолдана отырып ескерілуге тиіс екендігін белгілейді. Осылайша, сатып алушы сатып алынатын кәсіпорынның бірегейлендірілетін активтерін, міндеттемелерін және шартты міндеттемелерін сатып алу күніне олардың әділ құны бойынша таниды, сондай-ақ кейіннен құнсыздануға тексерілетін, бірақ амортизацияланбайтын іскерлік беделді де таниды.

Бизнес бірлестіктері - бұл жекелеген кәсіпорындар немесе коммерциялық қызмет түрлерінің бір есеп беретін кәсіпорындардың бірігуі. Түгелдей дерлік бизнес бірлестіктерінің нәтижелері бір кәсіпорын (сатып алушы) коммерциялық қызмет болып табылмайтын бір немесе бірнеше басқа кәсіпорындарға бақылау жасауды қолына алса, онда мұндай кәсіпорындардың бірлестігі бизнес бірлестігі болып табылмайды. Коммерциялық қызметті құрамайтын кәсіпорын активтер тобын немесе таза активтерді сатып алса, онда ол осы топтың құнын жекелеген бірегейлендірілген активтер және осы топтың міндеттемелері арасында, сатып алу күніне салыстырмалы түрдегі әділ құнын негізге ала отырып бөлуге тиіс. Мысалы, «А» ұйымы жойылатын ұйымнан жеке активтерін және нарықтағы үлесімен қоса клиенттер портфелін сатып алады. Берілген операция бизнестің бірігуі болып табылмайды, активтерді сатып алу ретінде есепке алынады және бастапқы өлшеу кезінде сатып алу құны сатып алу күніне активтердің салыстырмалы әділ құны негізінде бөлінеді.

Бизнесті біріктіру құрылымы бойынша заңдық, салықтық және басқа себептермен барынша түрліше тәсілдермен жүзеге асырылуы мүмкін. Бұл - кәсіпорынның, бірлесіп коммерциялық қызметтің бір немесе бірнеше түрлерін құрайтын басқа кәсіпорынның меншікті капиталын сатып алуы, басқа кәсіпорынның барлық таза активтерін сатып алуы, басқа кәсіпорынның міндеттемелерін өзіне қабылдауы немесе басқа кәсіпорынның таза активтерінің бір бөлігін сатып алуы болуы мүмкін. Бизнесті біріктіру үлестік құралдарды шығару, ақша қаражатын, ақша қаражаты баламасын аудару немесе басқа активтерді немесе олардың құрамдары арқылы жүзеге асырылуы мүмкін. Операция бірлесетін кәсіпорындардың акционерлері арасында немесе бір кәсіпорын және басқа кәсіпорынның акционерлері арасында жүзеге асырылуы мүмкін. Бұл бірлесетін кәсіпорындарға немесе таза берілген активтерге бақылау жасау үшін жаңа кәсіпорын құру немесе бір немесе бірнеше бірлесуші кәсіпорындарды қайта ұйымдастыру болуы мүмкін.

Бизнесті біріктіру «бас кәсіпорын - еншілес кәсіпорын» байланысының туындауына алып келуі мүмкін, бұл ретте сатып алушы - негізгі кәсіпорын, ал сатып алынатыны - сатып алушының еншілес кәсіпорны болып табылады. Мұндай жағдайда сатып алушы өзінің шоғырландырылған қаржылық есебінде осы Cтандартты қолданады. Ол өзінің сатып алынатын кәсіпорындағы қатысу үлесін шығарылатын жеке қаржылық есептілікке еншілес кәсіпорынға инвестиция ретінде енгізеді.

Бизнесті біріктіру, басқа кәсіпорынның меншікті капиталын сатып алу ғана емес, сонымен қатар басқа кәсіпорынның таза активтерін, оның ішінде іскерлік бедел, сатып алуды қамтуы мүмкін. Бизнесті мұндай ұйымдастыру «негізгі кәсіпорын - еншілес кәсіпорын» қатынасының туындауына әкеліп соқтырмайды.

Бизнес бірлестіктерінің айқындамасына сәйкес келеді, демек осы Стандартты бизнес бірлестігіне қолдану аясына кіреді, онда бір кәсіпорын басқа кәсіпорынға бақылау жасауды алады, бірақ олар үшін бақылауды алу күні (яғни сатып алу күні) меншік үлесін сатып алу күнімен немесе күндерімен (яғни айырбастау күнімен немесе күндерімен) сәйкес келмейді. Мұндай жағдай, мысалы, инвестиция объектісі өздерінің кейбір инвесторларымен акцияларды кері сатып алу жөнінде келісім жасаған кезде туындауы ықтимал және нәтижесінде инвестициялар объектісіне бақылау нәтижесінде ауысады.

Жалпы бақылауда тұрған кәсіпорындарды немесе коммерциялық қызмет түрлерін қамтитын бизнес бірлестіктері - барлық біріктірілетін кәсіпорындар немесе коммерциялық қызмет түрлері түпкі нәтижесінде бизнесті біріктіргенге дейін және сол сияқты біріктіргеннен кейін де нақ сол тарап немесе тараптар бақылайтын бизнес бірлестігі, және бұл бақылау уақытша болып есептелмейді.

Жеке тұлғалардың, егер шарттық келісімдер нәтижесінде соның қаржылық және операциялық саясатын кәсіпорын қызметінен пайда алатындай түрде басқару құқығын ұжымдасқан түрде алатын болса, басқарушы кәсіпорын ретінде қарастырған жөн. Демек, бизнес бірлестігі, егер осы жеке тұлғалардың нақ сол тобының бірлесуші кәсіпорындардың әрқайсысының, олардың қызметінен қаржылық және операциялық саясатын пайда алатындай түрде негізгі ұжымдық басқару құқығы болса, және осы құқық уақытша болып табылмаса, осы Стандарт қолданылу аясына кірмейді.

Кәсіпорынға осы шарттық келісімге сәйкес іс-әрекет ететін жеке тұлға немесе жеке тұлғалар тобы бақылау жасай алады, және осы жеке тұлға немесе жеке тұлғалар тобы ХҚЕС сәйкес қаржылық есептілік ұсыну жөніндегі талаптардың субъектісі болып табылмауы мүмкін. Осылайша, бірлесуші кәсіпорындар үшін жалпы басқаруда тұрған кәсіпорындарды қамтитын бизнес бірлестіктері ретінде қарастыру үшін бизнесті біріктіру жөніндегі сол бір шоғырландырылған қаржылық есептілікке енгізілу қажеттілігі жоқ.

Бизнесті біріктіргенге дейін немесе кейін бірлесуші кәсіпорындардың әрқайсысындағы азшылық үлес шамасы жалпы бақылауда тұрған кәсіпорын бизнес бірлестігіне кіретін-кірмейтінін айқындаған кезде маңызды болып саналмайды. Осылайша, «Шоғырландырылған және жеке қаржы есептілігі» 27 ХҚЕС сәйкес бірлесетін кәсіпорындардың біреуі топтың шоғырландырылған қаржылық есептілігінен шығарылған еншілес кәсіпорын болып табылу фактісі жалпы бақылауда тұрған кәсіпорын бизнес бірлестігіне кіретін-кірмейтінін айқындаған кезде маңызды болып саналмайды.

2. КӘСІПОРЫНДАРДЫ БІРІКТІРУ

2. 1. Біріктіру есебі

Бизнесті біріктіру бойынша барлық келісімдер сатып алу әдісімен есептеу қажет. Кәсіпорын - сатып алушы сатып алынатын ұйымның сәйкес келуші активтерді, міндеттемелерді және шартты міндеттемелерді олардың әділ құнымен сатып алу күніне таниды, сонымен қатарбаланстық құны құнсыздануынан пайда болған залалды есептегенде нәтижесінде түзетілетін гудвилді таниды.

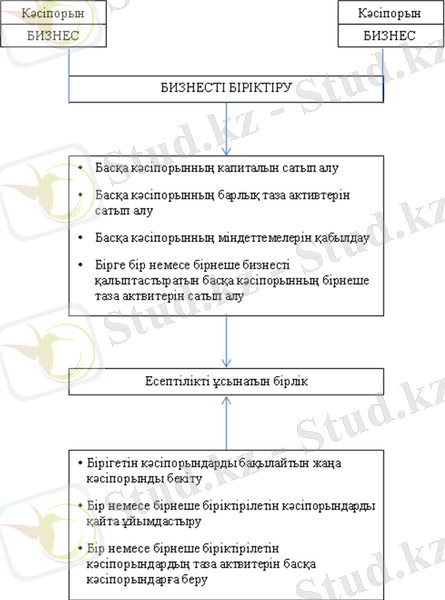

Сурет 1. Бизнесті біріктіру

Бизнестің бірігуі нақты заңдық, салықтық және басқа да ерекшеліктеріне сәйкес бірнеше әдістермен жүргізілуі мүмкін (сур 1. Бизнесті біріктіру) .

Ол келесідей ұсынылуы мүмкін:

- Басқа кәсіпорынның жай акцияларының бөлігін немесе барлық таза активтерін сатып алу

- Басқа кәсіпорынның міндеттемелерін өз мойнына алу

- Бірге бір немесе бірнеше коммерциялық қызметтің түрлерін қалыптастыратын басқа кәсіпорынның активтердің бөлігін сатып алу

Сатып алу әдісі бизнесті біріктіруді сатып алушы ретінде айқындалатын біріктірілетін кәсіпорын тұрғысынан қарайды. Бұл әдіске сәйкес, бизнестің бірігуі сатып алушы ретінде айқындалған кәсіпорынның есебінде көрініс табады. Яғни, бизнесті біріктіру әрқашан бір кәсіпорынның басқа кәсіпорынды сатып алу ретінде қарастырылады.

Сатып алушы таза активтерді сатып алады және сатып алынған активтерді және қабылданған міндеттемелерді және қоса алғанда сатып алынатын кәсіпорын бұрын танымаған шартты міндеттемелерді таниды. Осы операция сатып алушының активтері мен міндеттемелерін өлшеуге ықпал етпейді, сондай-ақ сатып алушының қосымша активтері немесе міндеттемелері осы операцияның нәтижесінде танылмайды, сондықтан олар оның мәні болып табылмайды.

Сатып алу әдісін қолдану сатып алушының сатып алынатын кәсіпорынға бақылау алатын күніне сәйкес келетін сатып алу күнінен басталады.

Бұл әдіс барлық бизнес бірлестіктері үшін қолданлады және келесі үш кезеңдерді қамтиды:

- Сатып алушыны айқындау

- Бизнес бірлестігінің құнын өлшеу

- Бизнесті біріктіруге арналған шығынды сатып алған күні сатып алынған активтер және қабылданған міндеттемелер және шартты міндеттемелер арасында бөлу

Сатып алушыны айқындау

Сатып алушы барлық бизнес бірлестіктері үшін айқындалуы тиіс. Сатып алушы - басқа бірлескен кәсіпорындарға немесе коммерциялық қызмет түрлеріне бақылау алатын бірлескен кәсіпорын.

Сатып алу әдісі сатып алушының көзқарасы тұрғысынан бизнесті біріктіруді қарастыратындықтан, осы операцияның тараптарының біреуі сатып алушы ретінде танылуы мүмкін деп болжанады.

Көбінесе барлық бизнес бірлестіктерінде біріктірілетін кәсіпорындардың біреуі екіншіге бақылау алады. Бақылау жасау сатып алынатын ұйымның жартысынан астам дауыс беруші акциялардың сатып алу кезінде ғана орын алады. Бірақ, сатып алынатын акциялардың пакеті бақылауды қамтамасыз етпейтін акциялардың пакеті деп нақты айқындалса, онда бақылау алу құқығы болмайды. Мысалы, басқа кәсіпорынның 65% жай акцияларын сатып алған кезде, жай акциялардың 35%-ға басқа кәсіпорын ие болғанына қарамастан, сатып алушы бақылау құқығына ие болады.

Бірлесетін кәсіпорындардың біреуі басқа бірлесетін кәсіпорынның дауыс беру құқығының жартысынан астамын сатып алмағанның өзінде, бақылау келесі түрде жүзеге асуы мүмкін:

- басқа инвесторлармен келісімнің негізінде басқа кәсіпорынның дауыс беру құқығының жартысынан астамын басқару құқығы;

- жарғыға немесе келісімге сәйкес кәсіпорынның қаржылық немесе операциялық саясатын басқару құқығы;

- директорлар кеңесінің немесе басқа кәсіпорынның осындай басқару органының мүшелерінің көпшілігін тағайындау немесе орнын ауыстыру құқығы;

- директорлар кеңесінің немесе басқа кәсіпорынның осындай басқару органының жиналыстарында көпшілік дауыс беру құқығын алатын болса, оларға бақылау жасауға қол жеткізе алады.

Кейбір жағдайларда сатып алушыны анықтау қиын болғанына қарамастан, оны анықтауға мүмкіндік беретін көрсеткіштер әрдайым болады, мысалы:

- егер бірлесетін кәсіпорындардың біреуінің әділ құны басқа бірлесетін кәсіпорынның әділ құнынан айтарлықтай жоғары болса, онда әділ құны үлкен кәсіпорын сатып алушы болып табылатыны ықтимал. Мысалы, таза активтерінің әділ құны 150 000 000 теңгені құрайтын «А» ұйымы таза активтердің әділ құны 50 000 000 теңгені құрайтын «В» ұйымымен бірлеседі. «А» ұйымының таза актвитерінің әділ құны жоғары болғасын ол сатып алушы ұйым болып саналады.

- бизнесті біріктіру дауыс беру құқығы бар үлестік құралдарды ақша қаражатына немесе басқа активтерге ауыстыру арқылы жүзеге асырылса, онда ақша қаражатын немесе басқа активтерді беретін кәсіпорын сатып алушы болуы ықтимал. Мысалы, «Д» ұйымы «Е» ұйымымен бірлеседі. Бірлесу кезінде «Д» ұйымы «Е» ұйымының жай акциялары үшін 50 000 000 теңге төлейді, сәйкесінше «Д» ұйымы сатып алушы болады.

- бизнесті біріктіру, біріктіру нәтижесінде туындаған кәсіпорынның басшы кадрларын іріктеу кезінде біріктірілетін кәсіпорындардың біреуінің басшылығы басым болу мүмкіндігін алуға әкеліп соқтырса, онда сатып алушы болып басшылық ету осындай түрде басым болуы ықтимал кәсіпорын саналады. Мысалы, «А» ұйымының таза активтерінің әділ құны 100 000 000 теңгені құрайды. «А» ұйымы таза активтерінің әділ құны 150 000 000 теңгені құрайтын «В» ұйымымен бірлеседі. «А» ұйымының директорлары мен менеджерлері біріктіруді басқарады. Бұл жағдайда, сатып алушы ұйым «А» ұйымы болып саналады.

Егер бизнесті біріктіру меншікті капиталға қатысу үлесін айырбастау арқылы жүзеге асырылса, онда әдетте меншікті капиталға қатысу үлесін шығаратын кәсіпорын сатып алушы болып табылады. Алайда, оның қызметінен пайда алу үшін бірлесетін кәсіпорындардың қайсысының басқа кәсіпорынның қаржылық және операциялық саясатын басқару құқығы бар екенін айқындаған кезде барлық орынды фактілер мен жағдайлар назарға алынуға тиіс. Кейбір жағдайларда, әдетте, кері сатып алу болып аталатын бизнес бірлестіктері меншікті капиталға қатысу үлесі сатып алынған кәсіпорын сатып алушы болып табылады, ал осы меншікті капиталға қатысу үлесін шығарушы кәсіпорын сатып алынған болып табылады. Мұндай жағдай, мысалы, жеке кәсіпорын өзінің «сатып алғанын» өзі неғұрлым ұсақ мемлекеттік кәсіпорын арқылы қор биржасына бағалы қағазға рұқсатты алу үшін қаражат ретінде орналастырады. Алайда, заң жүзінде бағалы қағаздарды шығаратын мемлекеттік кәсіпорын негізгі кәсіпорын ретінде қаралатын, ал жеке кәсіпорын еншілес ретінде қаралатын болса да, егер оның қызметінен пайда алу үшін заңды тұрғыдағы негізгінің қаржылық және операциялық саясатын басқару мүмкіндігін алса, заңды тұрғыда еншілес кәсіпорын сатып алушы болып табылады. Әдетте үлкен кәсіпорын сатып алушы болып табылады, алайда фактілер мен бірлестікке ілеспе жағдайлар кейде кіші кәсіпорынның үлкенін сатып алатынын көрсетеді.

Жаңа кәсіпорын құрылған кезде бизнесті үлестік құралдарды шығару жолымен біріктіруді жүзеге асыру үшін осы бірігуге дейін жұмыс істеген бірігуші кәсіпорындардың біреуі бар белгілерінің жиынтығы бойынша сатып алушы ретінде бірегейлендірілуі тиіс.

Осылайша, екіден астам бірігуші кәсіпорындарды қамтитын бизнесті біріктірген кезде осы бірігуге дейін жұмыс істеген бірігуші кәсіпорындардың біреуі бар белгілерінің жиынтығы бойынша сатып алушы ретінде бірегейлендірілуі тиіс. Мұндай жағдайларда сатып алушыны айқындаған кезде басқалардың арасында бірігуші кәсіпорындардың қайсысы осы бірігуге бастамашы болғанын және олардың біреуінің басқа бірігуші кәсіпорындардың көрсеткіштерінен активтерінің құны немесе түсімдерінің айтарлықтай артық екенін қараған жөн.

2. 2. Бизнесті біріктіру негізінде шығындарды бөлу

Сатып алушы бизнесті біріктіруге арналған шығындар:

Сатып алынатын кәсіпорынға бақылауға айырбастау үшін айырбастау күнгі берілген активтердің, туындаған немесе қабылдаған міндеттемелердің және сатып алушы шығарған үлестік құралдарының әділ құнына қосылған осы бизнесті біріктіруге тікелей қатысты кез келген шығындардың жиынтығы ретінде өлшегені жөн.

Біріктірілуі айырбастаудың бірден артық операцияны қамту мүмкін, яғни, сатып алынатын ұйымның акцияларын жүйелі сатып алу жолымен сатылы түрде жүзеге асырылуы мүмкін. Бұл жағдайда:

- бизнесті біріктіру құнысатып алудың жекелеген операциялардың жиынтық құнына тең;

- айырбастау күні әрбір айырбастау операциясының күні болып табылады (яғни әрбір жеке инвестицияны сатып алушының қаржылық есептілігінде тану күні), мұндайда сатып алушы сатып алынатын кәсіпорынға бақылауды алған күн сатып алу күні болып табылады.

Мысалы:

Акцияларды жүйелі түрде сатып алу

2004 жылдың 1 қаңтарында «В» ұйымының акционерлері «А» ұйымының акцияларын сатып алуға және «А» ұйымымен бірлесуге келісім береді. Біріктіру бойынша жоспарға сәйкес, «А» ұйымы 2004 жылы 1 қаңтарда «В» ұйымының 25% акцияларын сатып алады, келесі 50% акцияларын 2004 жылдың 1 наурызда және қалған 25% акцияларын 2004 жылдың 1 маусымында сатып алады. «В» ұйымының барлық акциялары үшін 150 000 000 теңге төленетін болады. Аталған сома біріктіруге кеткен жалпы шығындарды көрсетеді. Айырбастау операциялардың күндері 1 қаңтар, 1 наурыз және 1 маусым болып табылады. Сатып алу күні 1 наурыз болып табылады, себебі, бұл күні ұйым акцияларының бақылау пакеті сатып алынған.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz