Дивидендтік саясатты басқару: теориялық негіздері, түрлері және Самұрық-Энерго мен KEGOC АҚ-тың тәжірибелік талдауы

МАЗМҰНЫ

КІРІСПЕ . . .

1 ДИВИДЕНДТІК САЯСАТТЫ БАСҚАРУДЫҢ МӘНІ.

- Дивидендтік саясат ұғымы және негізгі теориялары . . .

- Дивиденттік саясат түрлері

- Дивиденттік саясаттың кейбір мәселелері

- ДИВИДЕНДТЕРДІ ТӨЛЕУ САЯСАТЫ. Дивидендтерді төлеу тәртібі . . . Дивидендтік саясатқа әсер ететін факторлар . . .

- КӘСІПОРЫННЫҢ ДИВИДЕНДТІК САЯСАТЫН ТАЛДАУ. «Самұрық-Энерго» АҚ Дивидендтік саясатын талдау . . . «KEGOC» Акционерлік Қоғамының табыстарын үйлестіру және дивиденттік саясатын талдау . . .

ҚОРЫТЫНДЫ . . .

Кіріспе

«Дивидендтік саясат» атауы акционерлік қоғамда пайданы үлестірумен байланысты. Дивидендтік саясат, капитал структурасын басқару, кәсіпорынның акция бағасына әсер етеді. Дивиденд акционерлердің ақшалай табыстарын көрсетеді және кәсіпорынның акциясына салған ақша қаражаттарын ойдағыдай жұмыс істеп жатқанын көрсетеді. Бірақта пайданы үлестіру принциптері мен әдістері тек қана акционерлік қоғамда ғана қолданылмайды, сонымен қатар кез - келген басқа да ұйымдастырылған - құқықты түрде әрекет етуші кәсіпорындарда қолданылады. Акционерлік қоғамда пайданы бөлу өте күрделі болып келеді, сондықтанда механизмнің барлық аспектілері қаралады.

Кеңінен айтылып жүрген «Дивидендтік саясат» термині қағидасын меншік иесіне төленетін пайданың бөлігін қалыптастыру механизмі деп түсінуге болады. Курстық жұмыста компанияның табысын үлестіру процесі сипатталды. . Бұл тақырып өзекті, өйткені компанияның даму болашағының деңгейі, оның нарықтық бағасы қолданылған табыспен және капитализация арасында қатынастың ең оптималды қатынасын табу. Табысты үлестіру схемасын былай көруге болады. Жарты табыс дивидендке төленеді, қалған бөлігін қайта инвестициялайды компанияның активіне.

Дивидендтік саясатты жасаудың негізгі мақсаты меншік иелерінің жасаудың ағымдағы пайданы пайдалану және оның болашақта өсуі мен кәсіпорынның нарықтық құнының барынша өсуі және оның стратегиялық дамуын қамтамасыз ету үшін қажетті үйлесімді орнату.

Курстық жұмыста қарастыратын ең негізгі факторлары, қаржы басқармасы ескеруі қажет, қандайда шешім қабылдамас бұрын, қай бөлігі акционерлер арасында дивиденд формасында төленуі қажет және өзін- өзі баламалы үлестіру. Мәселенің зерттелу деңгейі табыстарының үлестірілуін және де ерекшеліктерін қарастырып дивиденттік саясатын талдаумен «KEGOC» Акционерлік Қоғамымен зерттелді.

Негізгі мақсат бойынша - дивидендтік саясат ұғымының теориялық мәнін ашып, ғылыми-тәжірибелік ұсыныстар жасау кәсіпорын мысалында зерттеу. Осы мақсатқа жету үшін төмендегідей міндеттер орындалады:

1. Дивидендтік саясатты қалыптастыру теориясы, дивидендтік саясатты

анықтаушы факторлар, табысты үйлестіру принципі және мәніне тереңірек тоқталу;

2 «Самұрық-Энерго» АҚ -ның ұйымдық - экономикалық сипаттамасы,

«Қазақтелеком» АҚ -ның шаруашылық іс әрекетінің рентабельділігін және пайданың құрылымын талдау«Самұрық-Энерго» АҚ -ның пайданы бөлуін және дивидендтік саясатын талдап, акцияның табыстылығын есептеу

3. Кәсіпорында дивиденттік саясаттың тиімділігін бағалау

Зерттеудің теориялық және әдістемелік негіздері ретінде, кәсіпорынның дивидендтік саясатының ережесі мен кәсіпорынның пайдалылығы болып табылады.

- ДИВИДЕНДТІК САЯСАТТЫ БАСҚАРУДЫҢ МӘНІ. Дивидендтік саясат ұғымы және негізгі теориялары

Дивиденттік саясат ұғымы негізінен табысты акционерлік қоғамда болумен байланысты. Дегенмен бұл жағдайда қарастырылатын

принциптер мен әдістер тек қана акционерлік қоғамда ғана емес, сонымен бірге кез-келген ұйымдастырылған құқықтық формадағы кәсіпорында қолданылады. Осыған байланысты қаржылық менеджментте дивиденттік саясат яғни меншік иесінің кәсіпорынның меншік капиталының ортақ сомасына қосқан үлесіне сәйкес оған төленетін табыс үлесіне қалыптастыру механизмі қолданылады.

Өйткені дивиденттік саясаттың негізгі мақсаты табыстың ағымдағы қолданысы мен оның болашақтағы өсімі арасындағы қажет пропорционалдылықты орнату болып табылады, ол инвестициялық қаржыландыруды қамтамасыз етеді, яғни дивиденттік саясат арқылы кәсіпорынның нарықтық бағасын арттырып, стратегиялық дамуын қамтамасыз етуге болады.

Дивиденттік саясаттың мақсатына байланысты оны қолданыстағы және қосымша капиталға жұмсалатын табыс арасындағы пропорцияны кәсіпорынның нарықтық бағасын арттыру мақсатында оңтайландыруға негізделген кәсіпорынның жалпы қаржы саясатының құрамдас бөлігі деп түсіндіріледі.

Дивиденттік саясат-бұл тапқан пайданы дивидент түрінде төлеу немесе оларды фирма активі ретінде қалдыру жөнінде шешім қабылдау. Оның негізгі элементі бар:

1. Белгілі бір уақыт аралығында орта есеппен табыстың қанша мөлшері төленуі тиіс? Бұл дивидендті төлеу коэфициентінің мақсатты мәні.

2. Фирма дивиденттердің тұрақты өсуін қолдауы керек пе немесе жыл сайын ақшаға деген ішкі қажеттіліктеріне байланысты дивидент мөлшерін өзгертіп отыру керек пе?

3. Фирма доллардың қандай мөлшерін дивидент түрінде төлеуі керек? Міне бұл сұрақтар дивиденттік саясатта шешіледі.

Дивиденттік саясат инвесторлардың дивиденттерді немесе капитал өсуінен түскен пайданы қалауына негізделеді.

Мұнда инвестор үшін фирма табысты дивиденд түрінде бөлуі немесе бұл табысты ары қарай капитал өсіру арқылы табыс табу үшін қайтадан іске салу пайдалы екендігі жөнінде айтылады.

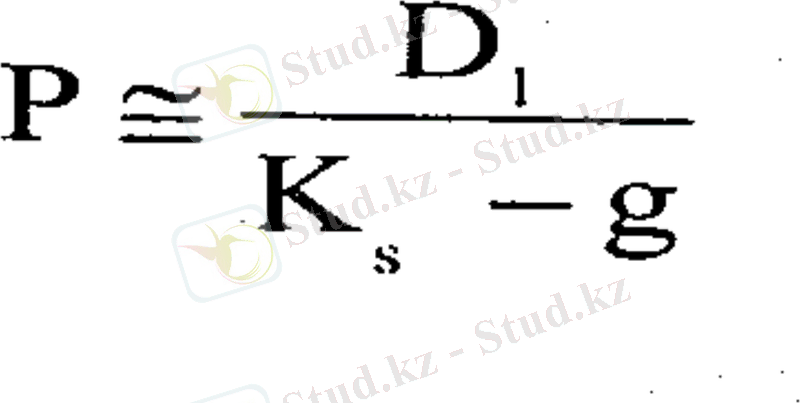

Мұны акцияны бағалау моделі арқылы суреттеуге болады:

Бұл формула бойынша, егер компания төлемдер нормасын көтеріп, осылайша

-ді арттырса, бұл акция құнының өсуіне себеп болуы мүмкін. Екінші жағынан

-ді арттырса, бұл акция құнының өсуіне себеп болуы мүмкін. Екінші жағынан

-дің артуы реинвестицияның өсу темпі төмендейді, яғни акция құнының түсуіне әкеледі. Осылайша, төлем саясатындағы қандай да бір өзгеріс екі қарама-қайшы нәтиже береді, сондықтан фирма акция бағасын максималдайтын дивиденттер мен болашақ өсуінің арасындағы қажет балансты табуы тиіс.

-дің артуы реинвестицияның өсу темпі төмендейді, яғни акция құнының түсуіне әкеледі. Осылайша, төлем саясатындағы қандай да бір өзгеріс екі қарама-қайшы нәтиже береді, сондықтан фирма акция бағасын максималдайтын дивиденттер мен болашақ өсуінің арасындағы қажет балансты табуы тиіс.

Дивидентті саясаттағы неғұрлым кең таралған және қолданылатын теориялар:

1. Дивиденттердің тәуелсіздігі теориясы. Бұл теорияның негізін қалаған Миллер мен Модельяни. Бұл теория бойынша таңдап алынған дивиденттік саясат ағымдағы және болашақтағы кезеңде кәсіпорынның нарықтық бағасына да, меншік иелерінің жақсы тұрмысына да ешқандай әсер етпиді. Дивидентті төлеу саясаты фирма акциясының және капитал бағасына әсер етпиді. Өйткені бұл көрсеткіштер табыстың бөлінген саласына емес, қалыптасқан саласына тәуелді. Сондықтан дивиденттік инвестициялық жобаларды қаржыландыруға бағыттап, ал қарапайым акционерлерге қалдық принцип бойынша төленуі тиіс.

Модильяни мен Миллер поэзиясының теориялық негізі келесі жорамалдарға негізделеді:

- Физикалық және заңды тұлғалардың табысына салық жоқ

- Шығару және трансакциялық шығындар бойынша қаржы болмайды

- Инвестициялар үшін дивиденттер мен капиталдан түскен пайда арасындағы таңдау бірдей

- Фирманың инвестициялық саясаты дивиденттік саясаттан тәуелсіз

- Инвесторлар мен менеджерлер инвестициялаудың болашақтағы мүмкіншіліктері туралы бірдей ақпарат алады.

Бірақ бұл жорамалдар шынайы емес. Фима және инвесторлар табыс үшін салық төлеуі керек. Фирмалар акция шығарумен байланысты шығындарды төлеуі керек. Ал инвесторлар трасакциялық шығындарға ұшырайды, ал салықтық және трансакциялық шығындар дивиденттік саясаттың әсеріне әкелуі мүмкін. Сондықтан Модильни мен Миллердің қорытындысы шынайы өмірде қолданылмайды.

2. Дивиденттерді таңдау теориясы. Бұл теорияның авторлары Гордон мен Линтнер. Бұл теория бойынша дивидент ретінде төленген табыстың әрбір бүлігі қазіргі уақытта барлығынан да қымбат, өйткені болашақтағы өсімге теорияға сәйкес табысты капитализациялауға қарағанда дивиденттерді максимизациялау неғұрлым қолайлы. Бұл теорияға қарсы шыққандар, дивидент ретінде алынған табыс өз немесе басқа компания акциясына реинвестицияланады деп айтады, ал бұл қауіп факторын қандай да бір дивиденттік саясатын да пайдалы қолдануға жол бермейді.

3. Дивидентті максимализациялау немесе салықты таңдау теориясы. Теорияның негізін қалағандар : Литценбергер және Рамасвами. Бұл теория бойынша саясат әсерлігі капиталданған табыс пен алынатын жеңілдіктерге төленетін салықты минимизациялау критерийімен анықталады. Ағымдағы табыс салығы дивиденттік төлем ретінде үнемі жоғары болады, ал капиталданған табыс бойынша салық жеңілдіктері мен ақшаның уақытша құнына сәйкес болашақтағы одан төмен болады. Сондықтан дивидентті төлемнің минимумын ал капиталдық табысты максимумға келтіру керек. Бұл теория нақты бір уақыттағы, нақты бір мемлекеттегі салық төлеудің нақты жүйесіндегі жеңілдіктер жүйесіне тәуелді.

4. Клиентура теориясы (немесе дивиденттік саясаттың акционерлер құрамына сәйкес келу теориясы) . Бұл теорияға сәйкес компания дивиденттік саясатты акционерлердің көпшілігінің үмітін ақтау үшін және менталитеттерді сәйкес қылып жүзеге асыру керек. Егер акционерлердің көпшілігі ағымдағы дивидентті қалаған жағдайда табысты ағымдағы қолданысқа жұмсау керек, ал керісінше, егер негізгі құрамы табысты капиталдағысы келсе оны капиталға жұмсау керек. Ал акционерлердің дивиденттік саясатқа келіспейтін бөлігі өз капиталын басқа компанияның акциясына қайта инвестициялайды. Нәтижесінде клиентура құралы біркелкі болады.

1. 2 Дивиденттік саясат түрлері

Әлем тәжірибесінде дивидендті төлеудің әр түрлі нұсқаулар дайындалған. Олар келесі:

· Акцияның кіріс саясаты. Бұл саясатта көптеген компаниялар пайдаланылады, себебі бұл саясатты инвесторлар қолдайды. Дивиденд тұрақтылығы компанияның тәуекел деңгейі төмен екенін көрсетеді.

· Дивиденд түрінде төленетін тұрақты пайда бөлшегі (акция дивиденті) . Осы саясатты ұстанатын компаниялар пайданың тұрақты бөлшегін дивиденд түрінде төлейді. Таза пайданың мөлшері тұрақсыз болғандықтан дивиденд көлемі де өзгеріп отырады.

· Ымыра саясаты. Компания үшін тұрақты долларлық және пайыздық дивиденд сомасының арасындағы ымыра бір акцияға тұрақты, өте жоғары емес долларлық соманы, оған қосымша сәтті жылдары пайыздық өсім төлеу болып табылады. Мұндай саясат компания жұмысындағы икемділікпен қатар инвесторлардың алатын дивидент мөлшері не деген? - сенімсіздігін арттырады.

· Қалдықты дивиденд саясаты. Компанияның инвестициялық мүмкіндігі тұрақсыз болған жағдайда, оның қаржы менеджерлер өзгеріп отыратын дивиденд саясатын жүргізуі мүмкін. Мұндай саясат жағдайында сақталған кіріс сомасы ағымдағы жылдағы инвестициялық мүмкіндіктердің болуына байланысты. Компания өз инвестициялық қажеттілігін қанағаттандырғаннан соң, қалған қалдық кірісінен дивиденд алынады.

Әр түрлі теорияларды практикада қолдану дивиденттік саясаттың қалыптасуының үш негізі бағытының жасалуына әкеледі:

- Консервативті немесе керітартпа

- Орташа(компромисті)

- Агрессивті

Дивиденттік саясаттың негізгі түрлері төмендегі кестеде көрсетілген.

1-кесте. Дивиденттік саясаттың негізгі түрлері

1. 1. Дивиденттерді төлеуді қалдық саясаты

1. 2. Дивидентті төлемдердің тұрақты минимум саясаты

3. 1. Табысқа байланысты дивидентті төлемдердің тұрақты деңгейі саясаты.

3. 2. Дивидентті төлемдердің мөлшерінің үнемі өсіп отыру саясаты

Дивиденттік саясат қалыптасуының шешуші кезеңі формаларды таңдау болып табылады:

1. Дивиденттерді ақшалай төлеу

2. Акциялармен төлеу. Бұл болашақтағы капиталдың өсуіне бағдарланған акционерлер үшін пайдалы

3. Автоматты түрде инвестициялауды қайтару, яғни қолма-қол ақша алу немесе қосымша акцияға инвестициялау құқығы

4. Компания акциясын сатып алу, яғни дивиденттік қор сомасына фирма рыноктағы еркін айналымдағы акцияларды сатып алады.

1. 3. Дивиденттік саясаттың кейбір мәселелері

Дивиденттік саясатты тәжірибе жүзінде қалай жүзеге асыратынын қарастырмас бұрын, теориялар жөніндегі біздің көз-қарасымызға әсер ете алатын үш мәселені қарастыру керек.

Олар:

1. Ақпаратттық мазмұны жөніндегі гипотеза

2. Клиентура эффектісі

3. Дивиденттік саясат және агенттік шығындар арасындағы байланыс.

Ақпараттық немесе белгілі мазмұны жөніндегі гипотеза .

Ақпараттық немесе белгілік мазмұны жөніндегі гипотеза теориясында көптеген шарттар арасында инвесторлар да, менеджерлерде фирма табысы және дивиденттер мөлшеріне қатысты күтулері бірдей деп көрсеткен. Ал, шынайы өмірде инвесторлардың болашақтағы дивиденттік төлемдер және соған тән белгізіздік туралы пікірлері қарама-қайшы, ал менеджерлер акцияның сырттағы иелеріне қарағанда болашақтағы жағдай туралы жақсы ақпарат алған. Бұл ақпараттық ассиметрияның бір түрі. Дивиденттің өсуі акцияның құнының өсуіне әкеледі, ал дивиденттерді қысқарту негізінен бағаның түсуіне әкеледі. Бұл акционерлер жалпы алғанда капитал өсуінен түскен пайданы қалайтынын көрсетеді. Бірақ Модильяни мен Миллер пікірлері мүлдем басқаша. Олар корпорация дивиденттерді қысқартады және егер болашақта неғұрлым жоғары әрі тұрақты табыс болжанбаса оларды көбейтпейтінін көрсетті. Осылайша Модильяни мен Миллер көзқарасы бойынша дивидентті қалыпты деңгейінен арттыруы инвесторлар үшін фирма басшылығы болашақта жақсы табысты болжап отырғандығы туралы белгілі болады. Керісінше, дивиденттерді төмендету-болашақтағы табыстың аздығын көрсетеді. Дивиденттердің өзгеруінен кейін бағаның өзгеруі фактісі дивиденттерді төлеу туралы хабарламаның маңыздық ақпараттық және белгілік мазмұны бар екенін білдіреді және бұл күмән туғызбайды. Дегенмен, дивиденттердің төмендеуі немесе көбеюінің кейінгі бағаның өзгеруін тек қана ақпараттық әсер көрсете ме немесе сонымен бірге қалуларын көосете ме, айту қиын, өйткені дивиденттік саясаттағы маңызды өзгерістерге дивиденттерді төлеуге кететін табыс үлесінің өзгеруі де оның көлемі де жатады.

Фирма өз іс-әрекетінің жағдайларының өзгеруінен кейін дивиденттерді төлеу саясатын өзгертуді ойластыру кезінде сигналдық эффекті ескерілуі қажет.

Клиентура эффектісі.

Акционерлердің әр түрлі топтары немесе клиентуралар дивидендті төлеудің әр түрлі саясатын қалайды. Кейбір акционерлер егер табысы максимумға жетсе реинвестициялауды қалайды, өйткені оларға капиталданған табысты материализациялау қажет емес. Егер фирма табысты реинвестициялап, дивидендті төлемесе, ағымдағы табысты қалайтын акционерлердің көңілі толмайды. Олар капиталды өсіруден табыс тапса да, қолма-қол ақша алу үшін өз акцияларының бір бөлігін сатуға тура келеді. Сонымен қатар кейбір институционалды инвесторлардың акция сатуға, капиталды қолдануға құқы болмайды. Ал дивидендтерді жинақтауды қалайтын акционерлер төмен дивидендсаясатын қажет етеді. Осылайша инвестициядан түсетін ағымдағы табыс қажет инвесторлар фирманың дивидендтік үлесі жоғары акцияларына ие болуы керек, ал ағымдағы табысты қажет етпейтін инвесторлар төмен үлесті акцияны меңгеру керек.

Акционерлер өз инвестицияларын фирмалар арасында бөле алады, ал фирманың жаңа саясаты ұнамайтын жаңа акционерлер өз акцияларын басқа инвесторларға сатады. Бұл әрқашан тиімді бола бермейді. Сондықтан менеджерлер өздерінің дивиденттік саясатын өзгерткісі келмейді, өйткені бұл өзгерістер кейбір акционерлердің акцияларын сатуына, ал ол бағаның түсуіне әкелуі мүмкін. Жаңа дивидендтік саясатқа қосылған инвесторлар саны аз болса, акция құны төмен болып қала береді. Бірақ жаңа саясат көп клиентті тартып, акция құнының өсуіне әкелуі де мүмкін. Модильяни және Миллер инвестордың белгілі бір типі басқасынан кем емес, сондықтан клиентура эффектісінің болуы, бір дивиденттік саясат басқасынан жақсы деп айтуды білдірмейді деген.

Дивидендтік саясат және агенттік шығындар арасындағы байланыс.

Дивидендтерді төлеу саясатының неғұрлым даулы мәселелерінің бірі-фирмалар неге дивидендтерді төлеп, кейін жаңа құнды қағаздар шығарады деген сұрақ туындайды. Өйткені жаңа құнды қағаз шығару шығыны көп болуы мүмкін, корпорацияның жалпы шығындарын минимизациялау үшін дивидендтерді тек инвестициялық мүмкіншіліктер аз болғанда ғана төлеу керек.

Агенттік қатынастар нәтижесінде акционерлер менеджерлердің әрекетін бақылау үшін агенттік шығындар жұмсауы мүмкін. Дегенмен өте ірі корпорпцияларда акционерлерге қандай да бір ұжымдық әрекет жасау қиын, бақылау әлсіз болады. Мұндай жағдайда бақылаудың ең тиімді тәсілі менеджерлерді облигация иелерімен акционерлер атынан бақылап отыратын "қамқоршы" ұйым құру. Мұндай органда директорлар кеңесі болуы мүмкін. Менеджерлердің әрекеттерін бақылау мәселесі егер фирма капиталдың маңызды көлемін жұмсаса жеңілдейді. Фирма акциялар мен облигациялар шығаоған кезде, оның жедел және қаржылық шешімдерін әр түрлі мамандар тобы зерттейді-инвестициялық банк өкілдері, рейтингтік агенттіктің аналитиктері және жаңа құнды қағаздарға ие болатын инвесторлар. Осылайша, фирманың инвесторлары менеджерлер әрекетіне тек қана сайлау арқылы немесе өз құнды қағаздарын сату арқылы әсер етеді. Ал жаңа инвесторлар менеджерлер мінез-құлқын талдап, анализдей отырып олардың әрекеті тиімсіз болса, құнды қағазды сатып алудан бас тарта алады. Нәтижесінде жаңа инвесторлар бұрынғыларға қарағанда менеджерлер әрекетін тиімдірек бақылайды, өйткені бұрынғы акционерлер үшін агенттік проблеманы азайтып, құнды қағаздарды максимал бағаға сатуға деген стимулы бар.

Дивиденттік саясат ролі капитал рыногінің мониторингінде жоғары. Кез-келген нақты инвестициялық саясат кезінде табыстағы дивидендтер үлесі неғұрлым жоғары болса, фирма жаңа құнды қағаздарды соғұрлым жиі шығаруы тиіс. Дивидендтерді үздіксіз төлеп отыру, фирманың капитал рыногінде жиі тексеруден өтуіне себеп болады, бұл бағалау процесі құнды қағаздарды ұстаушылардың агенттік проблемаларын жеңілдетеді. Егер дивидендті төлеу шығындары мен қосымша құнды қағаздар шығаруға кеткен шығындар мониторингтағы шығыннан аз болса, табыстың көп бөлігін дивидент ретінде төлеуі ақталады.

Сондай-ақ, маңызды мәселелер қатарына жатқызылатын дивидендтер тұрақтылығы мәселесін де қарастырайық.

Фирманың дивидендтерінің тұрақтылығы мәселесі өте маңызды сұрақ болып табылады. Фирма табысы, ақша ағымдары және оның инвестициялық мүмкіншіліктері уақыт бойынша шектеледі. Сондықтан корпорация өз дивидендтерінің көлемін өзгертіп отыруы керек, ақша ағымы жоғары болып, ал қаржыландыру қажеттілігі төмен болса дивидент көлемін арттырып, керісінше инвестициялық мүмкіншіліктер бойынша табыс мөлшері төмен болса азайтып отыруы керек. Дегенмен көптеген акционерлер дивидендтерге үміт артады, өз шығындарын жоспарлағанда дивидендтердің түсуі тұрақсыз болса оларға қиынға соғады. Сонымен қатар инвестициялау мақсатында дивидендтерді төмендету жағымсыз ақпараттық әсер беріп, акция құнын максимизациялау үшін фирманың ішкі қаражат қажеттіліктерін акционерлердің қалауымен сәйкестендіру қажет.

Дивидендтер тұрақтылығының екі құрамдас бөлігі бар:

1. Өсу қарқынының сенімділігі

2. Ағымдағы дивидендтердің сенімділігі, яғни қазіргі уақыттағы сияқты дивидендтерді болашақта өсу қарқынын алуға сенуге бола ма, инвесторлар көзқарасы бойынша дивидендтік саясаттың неғұрлым тұрақтысы дивидендтік өсу қарқынын болжауға мүмкін болатыны; мұндай фирманың табыстылығы ұзақ уақыт аралығында тұрақты болуы тиіс. Тұрақтылығы жағынан екінші саясат-фирманың инвесторлары парасатты шекараға сене алуы тиіс, ағымдағы дивидендтер болашақта төмендеп тұрақсыз болуы мүмкін, бірақ басшылық дивидендтердің төмендеуін қаламайды. Ал тұрақтылығы аз саясат бұл фирманың саясаты бойынша табыс пен ақша түсімі өзгермелі, инвесторлар компанияның қарапайым өндірістік циклда ағымдағы дивиденттерді ұстанатынына есепке ала алмайды.

3. Көптеген бақылаушылар дивиденттердің тұрақтылығы қолайлы деп сенеді. Бұл позиция шынайы болса инвесторлар болжана алатын дивидендтерді төлейтін акцияларды таңдайды. Егер фирма дивиденттерін ескере отырып тұрақтандыса акционерлік капитал бағасы минималданады, ал акция бағасы максимизацияланады.

2 ДИВИДЕНДТЕРДІ ТӨЛЕУ САЯСАТЫ

2. 1 Дивидендтерді төлеу тәртібі

Дивиденд-компанияның таза пайдасының акционерлерге бөліп беретін бір бөлшегі, ол қарапайым немесе артықшылығы бар акция түрінде болады. Дивиденд төлеуге бағытталған пайда акционерлер арасында, олардың акцияларының үлесіне және түріне байланысты үйлесімді бөлінеді.

Кәсіпорын тоқсан сайын, жарты жылда, жылына бір рет дивиденд төлеу туралы шешім қабылдап, жариялап отыруға тиіс. Кәсіпорын жарғысына көзделгендей дивиденд ақшалай немесе өзге де мүлік түрінде төленеді.

Дивиденд кәсіпорынның бір жылдың таза кірісінен төленеді. Артықшылығы бар акциялар бойынша дивиденд кәсіпорынның арнайы қор есебінен төленеді. Дивидендтің аралық төлемі, мөлшері мен төлеу түрі туралы шешімді кәсіпорынның басшылар кеңесі қабылдайды.

Дивиденд, оның акция түрлері бойынша мөлшерін жалпы жиналыста басшылар кеңесінен ұсынысымен анықталып, шешім қабылданады. Жылдық дивиденд мөлшері басшылар кеңесі (бақылаушы кеңес) ұсынғаннан жоғары, аралық дивиденд төмен болмауы тиіс. Акционерлердің жалпы жиналысында акцияның кейбір түрлері бойынша дивиденд төлемеу, артықшылығы бар акцияларға толығымен төлемеу шешім туралы шешім қабылдай алады, бұл жарғыда козделген. Жылдық дивиденд төлеу күнін кәсіпорын жарғысымен немесе акционерлердің жылдық дивиденд төлеу туралы жалпы жиналысы шешімімен анықталады. Аралық дивиденд төлеу күні басшылар кеңесінен шешімімен қабылданады және шешім қабылданғаннан кейін отыз күн өткен соң төленеді.

Қалдық принципі бойынша дивидендтерді төлеу реті.

Инвесторлар капитал өсіміне дивидендтерді таңдауы мүмкін, олардың болжанылатын анық. Фирма өзінің дивидендтік саясатының негізгі сипаттамаларын қалай анықтайды, табыстың қандай бөлігін дивиденд түрінде төлеуі тиіс?

Дивидендтердің ең қолайлы үлесі-төрт факторлың функциясы:

1. Капитал өсіміне қарағанда инвесторлардың дивидендті таңдауы.

2. Фирманың инвестициялық мүмкіншіліктері.

3. Фирма капиталының арнайы құрылымы.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz