Бухгалтерлік құжаттама мен түгендеу: түрлері, ресімдеу талаптары және қателерді түзету әдістері

МАЗМҰНЫ

Кіріспе . . . 3

І. Құжаттау және оның түрлері . . . 6

1. 1. Бухгалтерлік құжаттар, құжаттардың деректемелері. Құжаттағы қателерді түзету . . . 6

1. 2. Бухгалтерлік құжаттарда қателерді түзету әдістері . . . 9

1. 3. Мүліктерді және міндеттемелерді түгендеу . . . 9

1. 4. Құжаттардың жіктелуі . . . 14

1. 5. Құжаттардың деректемелері . . . 20

1. 6. Құжаттарды құруға және ресімдеуге қойылатын талаптар . . . 21

1. 7. Құжаттарды кұру кезінде қателер жіберілуі мүмкін . . . 23

1. 8. Құжаттарды тексеру және бухгалтерлік өндеу . . . 24

1. 9. Құжат айналымы . . . 27

1. 10. Құжаттарды сақтау . . . 30

2. 1. Түгендеу және оның түрлері . . . 32

2. 2. Түгендеу жүргізу тәртібі мен ресімделуі . . . 34

Қосымшалар . . . 42

Пайдаланған әдебиеттер тізімі . . . 46

Кіріспе

Бухгалтерлік құжаттар және олардың мақсаттары

Кәсіпорында жүргізілетін барлық шаруашылық әрекеттер растаушы құжаттармен рәсімделуі керек. Бұл құжаттар негізінде бухгалтерлік есеп жүргізілетін алғашқы есеп ақпараты қызметін атқарады, сондықтан құжаттандыру бухгалтерлік есеп әдісінің ең негізгі элементтерінің бірі болып табылады.

Бухгалтерлік құжат (лат. - дәлелдеу, куәлік) дегеніміз - шаруашылық әрекеттерді орындау фактісін, оларды орындауға құқықты растайтын немесе жұмысшылардың оларға сеніп берілген құндылықтарға материалдық жауапкершілігін бекітетін жазбаша куәлік.

Кәсіпорынның қаржы-шаруашылық қызметі сан алуан және әр түрлі шаруашылық әрекеттерін орындаумен бірге жүреді. Өз кезегінде әрбір шаруашылық әрекеті міндетті түрде орындалған шаруашылық әрекеттері немесе оларды орындауға қүқық туралы алғашқы мәліметтері бар есеп құжаттарымен рәсімделеді. Өндіріс және сату процестері, сонымен қатар кәсіпорынның өз ішіндегі және одан тыс жеке бөлімшелері мен әр түрлі қаржылық, шаруашылық, есеп айырысу қатынастары есеп құжаттарының объектілері болып табылады.

Кәсіпорындардың шаруашылық және есеп жұмыстарындағы құжаттардың маңыздылығы:

1) Құжаттар есеп жазбаларын негіздеу құралы қызметін атқарады. Құжаттардың сапасына айтарлықтай шамада дерлік бухгалтерлік есептің де сапасы байланысты болады. Дұрыс бухгалтерлік есеп ақпараттарын қажетті кезде тек кәсіпорынның барлық. шаруашылық әрекеттерін уақытында және нақты рәсімдеу жағдайында ғана алуға болады. Құжаттар есеп деректерінің дұрыстылығы мен шынайлылығын растайды және бухгалтерлік жазбалардағы мүмкін болатын қателерді анықтауға көмек береді.

2) Бухгалтерлік құжаттардың зор оперативті мағынасы бар. Олар үкімдерді беруге, сонымен қатар шаруашылық әрекеттердің дұрыстығын растауға қьізмет етеді, яғни кәсіпорынды оралымды басқаруға қолдәнылады.

3) Бухгалтерлік құжаттар бақылау-талдау қызметін атқарады. Құжаттардың көмегімен орындалған әрекеттердің дұрыстылыгы бақыланады, жүргізілетін жұмыстың ағымдағы талдауы жасалады, яғни кәсіпорынды алдын ала, ағымдагы жэне кезекті басқару үшін пайдаланылады.

Алдын ала бақылау кәсіпорын басшысының құжаттарға қол қоюы кезінде жүзеге асырылады, өйткені олар орындалған әрекеттер үшін құжаттарды толтырған жұмысшының жеке жауапкершілігіне ие болады.

Ағымдағы бақылау алғашқы құжаттардың мәлімет-тері бойынша қаржы-шаруашылық қызметі есебі мен талдауы процесінде жүргізіледі.

Кезекті бақылау көбінесе құжаттың тексеру, аудит нысанында жүргізіледі, сонымен қатар есеп қызметкерлері бухгалтерлік есепте шаруашылық әрекеттерін бейнелеу кезінде құжаттарды тексеру жолымен жүзеге асырады.

Алынған мәліметтер кәсіпорын қызметін жақсарту бойынша шаралар қабылдау үшін қолданылады.

4) Құжаттардың кәсіпорынның меншігін сақтауын қамтамасыз етудегі рөлі ерекше. Олардың көмегімен материалдың жауапты тұлғалардың әрекеттері қадағаланады, құндылықтарды алу мен берудің негізділігі тексеріледі. Олар кәсіпорынның меншігін ұрлау және қасақана әрекеттер жасау жағдайларын ашуға, сонымен қатар олардың алдын алуға мүмкіндік береді.

5) Құжаттардың құқықтық маңыздылығы бар, олар кәсіпорындармен және басқа субъектілермен немесе жеке тұлғалармен арада туындайтын дауларды шешуде пайдаланылады. Төрелік сот пен сот инстанцияларында осындай дауларды дұрыс және уақытында құрылған жазбаша куәліктің заңды күші бар құжаттары арқылы шешеді. Құжаттармен құжаттандыру, бірізге салу, стандарттау және құжат айналымы сияқты ұғымдар тығыз байланысты.

Құжаттандыру - шаруашылық құралдарын, міндеттемелер мен шаруашылық әрекеттерін бухгалтерлік құжаттармен рәсімдеу әдісі. Әрекет есепте оны растайтын тиісті құжаттарсыз көрсетілуі мүмкін емес. Сондықтан барлық шаруашылық әрекеттерін дұрыс және уақытында рәсімдеу бухгалтерлік есептің алғашқы кезеңі болып табылады.

Құжаттарды бір ізге салу - бұл меншік нысанына және ведомстволық бағыныштылығынан байланыссыз әр түрлі кәсіпорындарда ұқсас әрекеттерді рәсімдеу кезінде пайдалану үшін құжаттардың үлгі нысандарын дайындау. Бір ізге салу құжаттарды ықшамдайды және қысқартады, сонымен қатар оларды автоматты өңдеуге цайындайды: бір реттік құжаттарды жинақтау құжаттарымен алмастыру, құжаттарда бар артық көрсеткіштерді жою, бірнеше жеке құжаттарды біріктіру және т. б.

Құжаттарды стандарттау - бұл құжаттарды басу кезіңце қағазды тиімді пайдалануға мүмкіндік беретін бір типтік құжаттар бланкілерінің бірдей (стандартты) мөлшерлерін жасау. Сонымен стандарттау құжаттардың бухгалтерлік өңделуін және олардың мұрағатта сақталуын жеңілдетеді.

І. Құжаттау және Түгендеу

1. 1. Бухгалтерлік құжаттар, құжаттардың деректемелері

Құжаттағы қателерді түзету

Бухгалтерлік есеп жұмысын жүргізу үшін кәсіпорында күнделікті орындалып отыратын барлық операциялардың міндетті түрде үздіксіз құжаттарда бейнелеуін айтамыз. Құжаттар арқылы бейнеленген операциялар есепке алынады. Құжаттандыру бухгалтерлік есепте кәсіпорынның шаруашылық операцияларын бақылау жасаудың негізгі құралы болып табылады.

Құжат деген сөз латын тілінен аударғанда «куәлік, дәлел» деген мағынаны береді. Бухгалтерлік құжат деп - кәсіпорындар мен ұйымдарда орындалған операцияларды дәлелдейтін және алдағы уақытта орындалатын жұмыстар мен атқарылатын қызметтерге құқық беретін жазбаша куәлікті атауға болады.

Бухгалтерлік құжаттар кәсіпорынның меншігін сақтау ондағы шаруашылық қорларының мөлшерін білу, сондай-ақ бір кәсіпорынмен екінші кәсіпорын арасындағы қарым-қатынастарын құжат арқылы көрсетеді.

Кәсіпорында жүргізілетін шаруашылық құбылыстарының әр түрлі болу себебінен бастапқы құжаттардың нысаны (формасы) бірдей болмайды. Әрбір бастапқы құжатқа орындалған шаруашылық операциясының мазмұны жазылып және белгілі бір көрсеткіштер түсіріледі. Құжат көрсеткіштерін деректемелер (реквизиттер) деп атайды.

Деректемелерге (реквизиттерге) жататындар:

- құжаттың аты, нысанының коды;

- құжаттың толтырылған уақыты (күні, айы және жылы) ;

- құжаттың толтырған заңды немесе жеке тұлғаның аты-жөні;

- шаруашылық операциясының мазмұны;

- шаруашылық операцияның өлшемі (натуралдық немесе ақшалай) ;

- шаруашылық операцияның жүргізілуіне және соған сәйкес құжаттарды толтыруға жауапты адамдардың аты-жөні;

- жауапты атқарушысының қолы;

Қосымша деректемелер (реквизиттер) шаруашылық операцияның көрінісінің ерекшеліктерімен және құжаттардың тағайындалуымен анықталады.

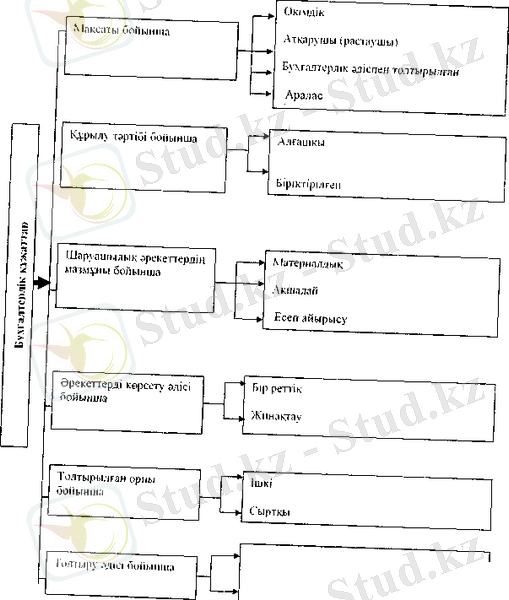

Құжаттар келесі ерекшеліктері бойынша жіктеледі: мақсаты бойынша (по назначению), құрастырылған орнына байланысты (по месту составления), көрсету тәсілі (по способу отражанения) және операция мазмұнының көлемі (по объему содержания) толтырылады.

Мақсаты бойынша құжаттар:

- үкімдік (распорядительные)

- атқарушылық (оправдательные, исполнительные)

- бухгалтерлік толтыру (бухгалтерского оформления)

- құрамдастырылған (комбинированный) болып бөлінеді.

Үкімдік құжаттарға - шаруашылық операцияларды жүргізу туралы бұйрықтар мен өкімдер жатады. Мысалы, жұмысшыларға сыйақы беру туралы бұйрық, тауарларды алуға берілген сенімхат және т. б.

Атқарушылық (растайтын) құжаттар - ол шаруашылық операцияларын өндейтін құжаттар (кіріс, шығыс кассалық ордерлері жатады) .

Бухгалтерлік толтырылған құжаттар - ұйымның бухгалтериясы жасаған әртүрлі анықтамалар, бухгалтерлік есеп шоттары бойынша орындалатын операцияларға негіз болатын кәсіпорынның бухгалтері толтырған есеп айырысулар. Оларға негізгі құралдар, материалдық емес активтер, материалдар, еңбек ақы төлемдері және т. б. құжаттар жатқызылады.

Аралас құжаттар - шаруашылық операцияларын жүргізу туралы кәсіпорын басшысының бұйрығымен қатар, сол операциялардың болғаны туралы мәліметтермен бірге көрсетеді.

Экономикалық сипаты бойынша құжаттар:

- материалдық құжаттар (накладной, шот-фактуралар)

- ақшалай (чек, кіріс-шығыс ордерлер, төлем тапсырмасы)

- есеп айырысу, яғни кәсіпорынның басқа кәсіпорынмен есебін білдіретін құжаттар (төлем - талабы, төлем тапсырмасы, келісім-шарт, накладной, шот-фактура)

Толтырылатын уақытына байланысты құжаттар:

- алғашқы

- жиынтық болып бөлінеді.

Алғашқы құжаттар операциялары болған кұнде толтырылады.

Жиынтық құжаттар тек алғашты құжаттар негізінде толтырылады (журнал - ордерлер, бас кітап, кассалық кітаптар кіреді) .

Толтырылатын орнына байланысты:

- ішкі

- сыртқы болып бөлінеді.

Ішкі құжаттар - ол кәсіпорын ішінде толтырылған құжаттар.

Сыртқы құжаттар - ол басқа кәсіпорындардан келген құжаттар.

Бухгалтерлік құжаттарға келесі талаптар қойылады: құжаттылық, қысқа және түсініктілік, құжаттағы жазбаларды бақылау (жазбаларды шоттар корреспонденциялары арқылы тексереді) .

Құжаттардың ұқыпты толтырылуы, мазмұны мен сандары анық және тұсінікті болуы, құжаттардағы қолтаңба тұсінікті болуы қажет. Бухгалтерлік есептегі құжаттарда мазмұнында не сандық мәліметтерде ешқандай кірлетулер, не оны тазарту, қателерді жіберуге болмайды.

Құжаттардың жазылған уақытынан бастап, архивке тапсырған уақытына дейін айналымда болады. Осы айналымды бухгалтерлік есепте құжат айналымы деп аталады. Дұрыс ұйымдастырылған құжат айналымы оны орындаушының жауапкершілігін артады және есептің дұрыс жүргізілуінің кепілі болып табылады.

1. 2. Бухгалтерлік құжаттарда қателерді түзету әдістері

Бухгалтерлік құжаттардағы қателерді түзетудің бірнеше әдістері бар:

- Корректуралық әдісі

Бұл әдісі бойынша жіберілген қате бір сызықпен сызып, жанына дұрыс жазбаны жазып, жауапты тұлға қол қояды. Бұл әдісті кассалық және банктік құжаттарда қолдануға болмайды.

- Қызыл жазу(красное сторно) әдісі

Бұл қате бухгалтерлік есепте, бухгалтерлік регистрларында, шот корреспонденциясында жіберілген қатені түзетуде қолданылады. Қате жазуды қызыл сиямен жазып, жанына дұрыс жазуды әдеттегі сиямен жазу керек. Ай соңында есептеген кезде, қызылмен жазылған жазу шегеріледі.

- Қосымша жазу әдісі

Бұл әдісті шаруашылық операцияларының сомасын түзету үшін қолданылады. Шаруашылық операцияның сомасы жетіспесе, сол шот корреспонденциясын қайталап жетіспеген соманы жазады. Ал сомасы артық болса, қызыл жазумен артық соманы жазады.

1. 3. Мүліктерді және міндеттемелерді

түгендеу

Жалпы кәсіпорындардағы мүлікті және қаржылық міндеттемелерді түгендеу бойынша әдістемелік құралдарға сәйкес, кәсіпорындағы түгендеуге жататын мүліктер дегеніміз - бұл негізгі құралдар, материалдық емес активтер, қаржы салымдары, өндірістік қорлар, дайын өнімдер, тауарлар, ақшалар мен басқа да қаржы активтері болып табылады. Ал қаржылық міндеттемелерге - банк несиелері, заемдар және т. б. кредиторлық борыштар жатады.

Түгендеуге кәсіпорынның қай жерде тұрғандығына қарамастан, барлық мүлкі мен қаржылық міндеттемелері жатады. Түгендеу барысында құжатталмаған фактілер анықталуы мүмкін. Мысалы, тауарлардың табиғи кемуі, тауарлардың шығынға ұшырау және ұрлану нәтижесінде кемуі, өлшеу мен операцияларды ресімдеу кезіндегі жіберілген қателіктер және т. б.

Мүліктер мен міндеттемелерге дұрыс және уақытылы түгендеу жүргізуге кәсіпорынның басшысы жауапты болады. Түгендеу жүргізу тәртібі (бір есеп беру жылында жүргізілетін түгендеу санын, оларды жүргізу уақыты, олардың әрқайсысында тексерілетін мүлік пен қаржылық міндеттемелер тізімі), түгендеуді міндетті түрде жүргізу қажет болған жағдайда басқа ретте ұйым басшысымен анықталады.

Бухгалтерлік есеп және қаржылық есеп беру туралы заңға сәйкес мына жағдайларда кәсіпорынның мүліктері мен міндеттемелеріне түгендеу жүргізу міндетті болып табылады:

- ұйымның мүлкін жалға бергенде, сатып алғанда, сатқанда, сондай-ақ мемлекеттік немесе муниципалды (унитарлы) кәсіпорындарын қайта құрғанда;

- жылдық бухгалтерлік қорытынды есеп жасауы алдында (есепті жылдың қазан айының 1 жұлдызынан кейін жүргізілген түгендеуден басқасы) ;

- тауарлы-материалдық қорларға жауапты тұлғалар ауысқанда (қабылдау -өткізу жүргізілген кұны) ;

- мүлікті ұрлау, зиян келтіру немесе бүлдіру фактілері анықталғанда;

- кенеттен болған апатқа, өртке, аварияға үшырағанда немесе басқа да төтенше жағдайлар болғанда;

- ұйым қайта құрылғанда немесе таратылған кезде бөлу (тарату) балансын құру алдында жүргізіледі;

- нормативтік актілермен қарастырылған өзге де жағдайларда.

Белгіленуі мен сипатына байланысты түгендеу жоспарлы және ағымдағы түгендеу болып бөлінеді.

- Жоспарлы түгендеуді(оларды сонымен бірге кезеңдік деп те атайды) жоспарға (кестеге) сәйкес алдын-ала белгіленген мерзімде жүргізеді.

- Жоспардан тыс түгендеутауарлық-материалдық қорларға, ақшаға жауапты тұлғалардың қызметтен ауысқанда және ұйым басшысының немесе жоғарғы тұрған органның, тергеу жүргізетін немесе басқа да бақылау жүргізетін органдардың өкімі бойынша ерекше қажет болған жағдайларда жүргізіледі.

- Қамту көлеміне қарай түгендеутолық, ішінара, іріктеп түгендеу және тұтас түгендеу болып төрт түрге бөлінеді.

- Толық түгендеунұсқауда қарастырылған мерзімде жүргізіледі. Мұнда тек тауарлық-материалдық қорлар мен ақшаларды ғана тексеріп қоймай, сонымен бірге басқа заңды немесе жеке тұлғалармен есеп айырысудың дұрыстығын тексереді. Толық түгендеу кезінде тексерілуге тиісті материалдардың, тауарлардың барлық түрлері тексеріледі.

- Ішінара түгендеудеп түгендеу үшін (тексеру үшін) кәсіпорынның құндылықтарының белгілі бір бөлігін бөліп қарастыруды айтады. Мысалы, тауарларды қайта бағалаған кезде түгендеу бағасы өзгерген тауарларға ғана жүргізіледі.

- Іріктеп түгендеу, ішінара түгендеудің бір түрі болып табылады. Мұндай түгендеу тауарлық-материалдық қорларға жеке-жеке аттары бойынша натуралдық есеп жүргізілетін қоймаларда, өндірістік цехтарда және басқа да ұйымның құрылымдық бөлімшелерінде жүргізіледі. Мұндай түгендеу - егер барлық материалдық қорларды толығымен түгендеу қажет болмаған жағдайда, құжаттарды тексеру кезінде жүргізіледі.

- Тұтас түгендеубір жүйеге жататын бірқатар кәсіпорындарда, бір уақытта жүргізіледі. Дұрыс ұйымдастырылған және уақытылы жүргізген түгендеу, материалдық жауапты тұлғалардың жұмыстарын бақылау құралы ретінде қарастырылады, сондай-ақ тауарлық-материалдық қорлардың жетіспеуін анықтап қана қоймай, олардың ұрлану жоғалу мүмкіндігінен сақтандырады.

Түгендеу нәтижесі келесідей болады: артықшылық немесе жетіспеушілік.

Кәсіпорында жүргізілетін барлық шаруашылық әрекеттер растаушы құжаттармен ресімделуі керек. Бұл құжаттар негізінде бухгалтерлік есеп жүргізілетін алғашқы есеп ақпараты қызметін атқарады, сондықтан құжаттандыру бухгалтерлік есеп әдісінің ең негізгі элементтерінің бірі болып табылады.

Бухгалтерлік құжат (лат. documentum - дәлелдеу, куәлік) дегеніміз - шаруашылық әрекеттерді орындау фактісін, оларды орындауға құқықты растайтын немесе жұмысшылардың оларға сеніп берілген құндылықтарға материалдық жауапкершілігін бекітетін жазбаша куәлік.

Кәсіпорынның каржы-шаруашылық қызметі сан алуан және әр түрлі шаруашылық әрекеттерін орындаумен бірге жүреді. Өз кезегінде әрбір шаруашылық әрекеті міндетті түрде орындалған шаруашылық әрекеттері немесе оларды орындауға құқық туралы алғашқы мәліметтері бар есеп құжаттарымен ресімделеді. Өндіріс және сату процестері, сонымен қатар кәсіпорынның өз ішіндегі және одан тыс жеке бөлімшелері мен әр түрлі қаржылық, шаруашылық, есеп айырысу қатынастары есеп құжаттарының объектілері болып табылады.

Кәсіпорындардың шаруашылық жөне есеп жұмыстарындағы құжаттардың маңыздылығы:

- Құжаттаресеп жазбаларын негіздеуқұралы қызметін атқарады. Құжаттардың сапасына айтарлықтай шамада дерлік бухгалтерлік есептің де сапасы байланысты болады. Дұрыс бухгалтерлік есеп ақпараттарын қажетті кезде тек кәсіпорынның барлық шаруашылық әрекеттерін уақытында және нақты ресімдеу жағдайында ғана алуға болады. Құжаттар есеп деректерінің дұрыстығы мен шынайылығын растайды және бухгалтерлік жазбалардағы мүмкін болатын қателерді анықтауға көмек береді.

- Бухгалтерлік құжаттардың зороперативті мағынасы бар. Олар үкімдерді беруге, сонымен катар шаруашылық әрекеттердің дұрыстығын растауға қызмет етеді, яғни кәсіпорынды оралымды басқаруға қолданылады.

- Бухгалтерлік құжаттарбақылау-талдау қызметінатқарады. Құжаттардың көмегімен орындалған әрекеттердің дұрыстығы бақыланады, жүргізілетін жұмыстың ағымдағы талдауы жасалады, яғни кәсіпорындыалдын ала, агымдагыжәнекезекті бақылауүшін пайдаланылады.

- Алдын ала бақылау кәсіпорын басшысының құжаттарға қол қоюы кезінде жүзеге асырылады, өйткені олар орындалған әрекеттер үшін құжаттарды толтырған жұмысшының жеке жауапкершілігіне ие болады.

- Ағымдағы бақылау алғашқы құжаттардың мәліметтері бойынша қаржы-шаруашылық қызметі есебі мен талдауы процесінде жүргізіледі.

- Кезекті бақылау көбінесе құжаттың тексеру, аудит нысанында жүргізіледі, сонымен қатар есеп қызметкерлері бухгалтерлік есепте шаруашылық әрекеттерін бейнелеу кезінде құжаттарды тексеру жолымен жүзеге асырады.

- Алынған мәліметтер кәсіпорын қызметін жақсарту бойынша шаралар қабылдау үшін қолданылады.

- меншігін сақтауын қамтамасыз етудегірөлі ерекше. Олардың көмегімен материалдың жауапты тұлғалардың әрекеттері қадағаланады, құндылықтарды алу мен берудің негізділігі тексеріледі. Олар кәсіпорынның меншігін ұрлау және қаса-қана әрекеттер жасау жағдайларын ашуға, сонымен қатар олардың алдын алуға мүмкіндік береді.

- Құжаттардың құнының маңыздылығы бар, олар кәсіпорындармен және басқа субъектілермен немесе жеке тұлғалармен арада туындайтын дауларды шешуде пайдаланылады. Төрелік сот пен сот инстанцияларында осындай дауларды дұрыс және уақытында құрылған жазбаша куәліктің заңды күші бар құжаттары арқылы шешеді.

- , бір ізге салу, стандарттау және құжат айналымысияқты ұғымдар тығыз байланысты.

- Құжаттандыру -шаруашылық құралдарын, міндеттемелер мен шаруашылық әрекеттерін бухгалтерлік құжаттармен рәсімдеу әдісі. Әрекет есепте оны растайтын тиісті құжаттарсыз көрсетілуі мүмкін емес. Сондықтан барлық шаруашылық әрекеттерін дұрыс және уақытында рәсімдеу бухгалтерлік есептің алғашқы кезеңі болып табылады.

- Құжаттарды бір ізге салу -бұл меншік нысанына және ведомстволық бағыныштылығынан байланыссыз әр түрлі кәсіпорындарда ұқсас әрекеттерді рәсімдеу кезінде пайдалану үшін құжаттардың үлгі нысандарын дайындау. Бір ізге салу құжаттарды ықшамдайды және қыскартады, сонымен қатар оларды автоматты өңдеуге дайындайды: бір реттік құжаттарды жинақтау құжаттарымен алмастыру, құжаттарда бар артық көрсеткіштерді жою, бірнеше жеке құжаттарды біріктіру және т. б.

- Құжаттарды стандарттау -бұл құжаттарды басу кезінде қағазды тиімді пайдалануға мүмкіндік беретін бір типтік құжаттар бланкілерінің бірдей (стандартты) мөлшерлерін жасау. Сонымен, стандарттау құжаттардың бухгалтерлік өңделуін жөне олардың мұрағатта сақталуын жеңілдетеді.

1. 4. Құжаттардың жіктелуі

Құжаттарды неғұрлым тереңірек игеру жэне пайдалану үшін құжаттар бухгалтерлік есепте құжаттардың мақсатын сипаттайтын айтарлықтай мәнді белгілері бойынша былай жіктеледі:

Мақсаты бойынша;

Құрылу тәртібі бойынша;

Шаруашылық әрекеттердің мазмұны бойынша;

Әрекеттерді бейнелеу әдісі бойынша;

Толтыру орны бойынша;

Толтыру әдісі бойынша

Қолмен

Есеп техникасын пайдалану арқылы

Бухгалтерлік құжаттардың жіктелуі

Құжаттар мақсаты бойынша өкімдік, атқарушы (растаушы), бухгалтерлік толтырылған және аралас болып бөлінеді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz