Кәсіпорынның экономикалық тиімділігі мен іскерлік белсенділігін талдау Казмельмаш ЖШС-ның қаржылық шаруашылық қызметі мысалында

Жоспар

Кіріспе3

1 Кәсіпорын қызметінің экономикалық тиімділігін және іскерлік белсенділігін талдаудың теориялық негіздері5

1. 1 Кәсіпорынның іскерлік белсенділігінің түсінігі және көрсеткіштері5

1. 2 Ресурстарды қолдану тиімділігі - іскерлік белсенділіктің басты сапалы критерийі12

2 «Казмельмаш» ЖШС қаржылық-шаруашылық қызметінің тиімділігінің және іскерлік белсенділігінің талдауы15

2. 1 "Казмельмаш" ЖШС кәсіпорынының қаржылық жағдайының жалпы бағалауы15

2. 2 Кәсіпорынның іскерлік белсенділігін және ресурстарды қолдану тиімділігінің талдауы23

2. 3 Экономикалық өсім тұрақтылығының талдауы28

3 «Казмельмаш» ЖШС іскерлік белсенділігін арттыру жолдары36

3. 1 Кәсіпорынның қаржылық - шаруашылық қызметінің тиімділігін арттыру шаралары36

3. 2 Кәсіпорынның іскерлік белсенділігінің көрсеткіштерін болжамдау38

Қорытынды43

Қолданылған әдебиеттер тізімі45

Кіріспе

Нарықтық экономика кәсіпорыннан өндіріс тиімділігін жоғарлатуды, ғылыми -техникалық прогресстің жетістіктерін ендіру негізіндегі өнім мен қызметтердің бәсекеге қабілеттілігін, шаруашылықтың тиімді нысандарын және өндірістің тиімді басқаруын, қырсыздықты жеңуді, кәсіпкерлік бастаманы жандандыруды талап етеді.

Осыған байланысты Қазақстан Республикасының Президенті Н. А. Назарбаевтің халыққа арнаған «Қазақстан -2030» жолдауында біздің еліміздің дамуының нәтижелік мақсаты бұл экономикалық өсу болып табылады, және бұл өсудің басымдықтары «ертеңгі күні де, келесі 30 жыл бойы ең маңызды болатыны» көрсетіледі.

Мұндай жағдайда қаржылық талдау базалық пәннің бірі болып саналады, бұл пәннің негіздері бойынша білім экономика, қаржы, бухгалтерлік есеп, аудит, басқарушылық саласымен айналысатын барлық мамандықтар үшін маңызды. Қаржылық талдау ғылым ретінде қаржылық менеджмент жүйесіне кіреді және өзіне келесі негізгі түсініктерді кіргізеді: кәсіпорынның қаржылық жағдайын болжау мен талдау, қаржылық және коммерциялық есеп айырысу, шаруашылық қызметінің негізгі көрсеткіштерінің талдауы, инвестициялық жобаның талдауы, қаражат көздері мен қаржылық активтерін басқару үдерісінде тәуекелді талдау, баланстың өтімділігін, төлемқабілеттілігін, қаржылық тұрақтылықты талдау, банкроттылықты талдау, рентабельділікті талдау, іскерлік белсенділіктің талдауы, сонымен қатар қызметтің қаржылық нәтижелерін талдау және т. б.

Кәсіпорын қызметінің тиімділігі мен іскерлік белсенділігінің талдауы мен бағалауы - қаржылық талдаудың қорытынды кезеңі болып табылады.

Жұмысымның өзектілігі кәсіпорнынның қаржылық жағдайын, оның іскерлік белсенділігі мен кәсіпорын қызметінің тиімділігін жақсарту шарттарымен байланысты.

Қаржылық аспектідегі кәсіпорынның іскерлік белсенділігі, ең алдымен кәсіпорын қаражаттарының айналым жылдамдығында анықталады. Осыған байланысты бұл жұмыстың мақсаты кәсіпорын өзінің қаражаттарын тиімді пайдаланудың деңгейін анықтай алатын айналымдылықтың әртүрлі қаржылық коэффициенттерінің динамикасы мен деңгейлерін зерттеуге негізделетін шаруашылық субъекті қызметінің экономикалық тиімділігі мен іскерлік белсенділігін талдау болып табылады.

Кәсіпорынның қаржылық жағдайы активтерге салынған қаражаттардың нақты ақшаға айналу жылдамдығына байланысты.

Курстық жұмыстың зерттеу объектісі болып астықты өндірумен, өңдеумен, дайындаумен және өткізумен, сонымен бірге коммерциялық, саудалық және делдалдық қызметпен айналысатын «Казмельмаш» ЖШС табылады.

Курстық жұмыста қолданылған экономикалық зерттеудің әдістемесі келесі кезеңдерді қамтиды:

Бірінші бөлімінде негізгі түсініктер қарастырылады, сонымен қатар кәсіпорын қызметінің экономикалық тиімділігі мен іскерлік белсенділіктің көрсеткіштері көрсетілген. Өйткені кәсіпорын тиімділігі мен іскерлік белсенділіктің коэффициенттері кәсіпорынның қаржылық жағдайын бағалауда маңызды орын алады, себебі қаражаттардың айналым жылдамдығы кәсіпорын төлемқабілеттілігіне тікелей әсерін тигізеді.

Екінші бөлімінде кәсіпорынның қаржылық жағдайына жалпы баға беріледі, кәсіпорын ресурстарын қолдану тиімділігі талданады, экономикалық дамудың тұрақтылық тенденциялары анықталады.

Үшінші бөлім қаражаттар мен кәсіпорын қызметінің экономикалық тиімділігі мен іскерлік белсенділікті жетілдіру жолдарын, іскерлік белсенділіктің көрсеткіштерін болжамдауға арналған.

1 Кәсіпорын қызметінің экономикалық тиімділігін және іскерлік белсенділігін талдаудың теориялық негіздері

1. 1 Кәсіпорынның іскерлік белсенділігінің түсінігі және көрсеткіштері

Қаржылық аспектідегі кәсіпорынның іскерлік белсенділігі ең алдымен кәсіпорын қаражаттарының айналым жылдамдығында анықталады. Іскерлік белсенділікті талдау кәсіпорын өзінің қаражаттарын тиімді пайдаланудың деңгейін анықтай алатын айналымдылықтың әртүрлі қаржылық коэффициенттерінің динамикасы мен деңгейлерін зерттеуге негізделеді. Кәсіпорынның қаржылық жағдайы активтерге салынған қаражаттардың нақты ақшаға айналу жылдамдығына тікелей байланысты. / 28 /.

Кәсіпорынның іскерлік белсенділіктің көрсеткіштеріне келесі коэффициенттерді жатқызуға болады:

1. Капиталдың жалпы айналымдылық коэффициенті.

Бұл коэфициент өндіріс пен айналымның толық циклі жылына неше рет жүзеге асырылатынын және активтердің әрбір ақшалай бірлігі өткізілген өнімнің қанша ақшалай бірлігін әкелгенін көрсетеді. Бұл көрсеткіш келесі формула арқылы анықталады:

К

=

=

,

,

К

- капиталдың жалпы айналымдылық коэффициенті;

- капиталдың жалпы айналымдылық коэффициенті;

Т

- өнімді (қызмет, жұмыс) өткізуден түскен табыс (түсім) ;

- өнімді (қызмет, жұмыс) өткізуден түскен табыс (түсім) ;

А

- аванстанған капитал (кезеңдегі баланс орташа валютасы) .

- аванстанған капитал (кезеңдегі баланс орташа валютасы) .

Аванстанған капиталдың орташа шамасының кезең бойынша капиталдың жалпы айналымдылық коэффициенті кәсіпорынның іскерлік белсенділігі туралы жалпы көріністі береді. Ол кәсіпорын капиталы айналымның санын көрсетеді және ресурстарды тарту көздеріне қарамастан, оларды кәсіпорынмен қолдану тиімділігін сипаттайды. Бұл көрсеткіш салаларға байланысты өзгереді және өндіріс процесстің ерекшелігін көрсетеді.

2. Негізгі құралдардың айналымдылығы.

Бұл көрсеткіш қор қайтарымын көрсетеді, яғни кезең бойынша кәсіпорынның негізгі өндірістік қорларын қолдану тиімділігін сипаттайды. Бұл көрсеткіш өткізуден түскен табыстың (түсімнің) кезеңдегі қалдық құны бойынша негізгі құралдардың орташа шамасына қатынасы арқылы есептелінеді. Қор қайтарымы коэффициенті негізгі құралдардың жоғары емес үлес салмақ есебінде, сонымен қатар олардың жоғары емес техникалық деңгей есебінде арттырылуы мүмкін. Оның шамасы салаға және оның капитал сыйымдылығына байланысты өзгереді. Бірақ жалпы заңдылық сүйенсек, коэффициент неғұрлым жоғары болса, соғұрлым есеп беру кезеңіндегі шығындар төмен болады. Төмен коэффициент өнімді өткізуден түскен пайданың жеткіліксіздігін немесе бұл активтер түріне салған салымындардың өте жоғары деңгейін көрсетеді.

3. Меншікті капитал айналымдылығының коэффициенті.

Ол келесі формула арқылы есептелінеді:

К

=

=

, мұнда:

, мұнда:

К

- меншікті капитал айналымдылығының коэффициенті;

- меншікті капитал айналымдылығының коэффициенті;

Т

- өнімді өткізуден түскен табыс(жұмыс, қызмет) ;

- өнімді өткізуден түскен табыс(жұмыс, қызмет) ;

М

- баланс бойынша кезеңдегі меншікті капиталдың орташа шамасы.

- баланс бойынша кезеңдегі меншікті капиталдың орташа шамасы.

Бұл көрсеткіш әртүрлі қызметтің аспектілерін сипаттайды: коммерциялық көзқарас бойынша ол сатудың артықшылығын немесе жеткіліксіздігін анықтайды; қаржылық көзқарас бойынша ол меншікті капиталға салынған айналым жылдамдылығын; экономикалық көзқарас бойынша кәсіпорын иелері (акционерлер, мемлекет, немесе басқа меншік иелері) тәуекел ететін ақша қаражаттардың белсенділігін анықтайды. Егер коэффициент жоғары деңгейде болса, яғни салынған капитал бойынша сату көлемі елеулі түрде өссе, онда бұл кредиттік ресурстарды тартудың өсуін және істе меншік иелеріне қарағанда кредиторлардың қатысуы көбірек екендігін көрсетеді. Бұл жағдайда меншікті капиталға деген міндеттердің қатынасы өсіп, кредиторлардың қауіпсіздігі төмендейді және кәсіпорын табысының төмендеуімен байланысты қиындықтар туады. Ал төмен көрсеткіш меншікті капиталдың белгілі бір бөлігінің әрекетсіздігін көрсетеді. Бұл жағдайда коэффициент меншікті қаражаттардың басқа бір көзге, анықталған шарттарға сәйкес келетін табыстың көзіне салудың керектігін көрсетеді.

4. Ағымдағы активтер айналымдылығының коэффициенті (жұмылдырылған қаражаттар) . Өнімді (жұмысты орындау, қызмет көрсету) өткізуден түскен табыстың (түсімнің) ағымдағы активтердің орташа шамасына қатынасы арқылы есептелінеді. Келесі формула бойынша анықталады:

К

=

=

, мұнда:

, мұнда:

К

- ағымдағы активтер айналымдылығының коэффициенті;

- ағымдағы активтер айналымдылығының коэффициенті;

А

- ағымдағы активтердің орташа шамасы;

- ағымдағы активтердің орташа шамасы;

Ағымдағы активтердің орташа шамасы келесі формула арқылы анықталады:

А

=

=

, мұнда: Т

, мұнда: Т

- ағымдағы активтердің орташа шамасы;

- ағымдағы активтердің орташа шамасы;

О

, О - сәйкесінше жылдың басына және аяғына келетін ағымдағы активтердің шамасы.

, О - сәйкесінше жылдың басына және аяғына келетін ағымдағы активтердің шамасы.

Ағымдағы активтер айналымдылығының коэффициенті (айналым капитал) олардың айналымдарының жылдамдығын көрсетеді, яғни анықталған кезең бойынша барлық айналым құралдарының айналым санын көрсетеді. Ағымдағы активтер айналымдылығының жылдамдылығы - бұл өндірістік-шаруашылық қызметінің ұйымдастырушылық-техникалық деңгейінің кешенді көрсеткіші. Айналым уақыты мен өндіріс уақытын төмендету арқылы айналым саны өседі.

Ағымдағы активтер айналымдылығының жылдамдығы жоғарыда көрсетілген формула арқылы анықталған айналым санымен ғана емес, айналым ұзақтығымен, сонымен қатар айналым қаражаттарды бекіту коэффициенті (немесе айналымдылықтың айналым коэффициенті) арқылы сипатталады.

Ағымдағы активтердің бір айналымының ұзақтығы келесі формула арқылы анықталады:

Ұ

=

=

=360:

=360:

=

=

, мұнда

, мұнда

Ұ- күндер бойынша бір айналымның ұзақтығы;

К

- ағымдағы активтер айналымдылығының коэффициенті немесе ағымдағы активтердің бір айналымның саны; .

- ағымдағы активтер айналымдылығының коэффициенті немесе ағымдағы активтердің бір айналымның саны; .

Айналым қаражаттарын бекіту коэффициентінің формуласы келісідей болады:

К

К

=

=

, мұнда

, мұнда

К

- айналым қаражаттарын бекіту коэффициенті.

- айналым қаражаттарын бекіту коэффициенті.

Айналым қаражаттарының айналымдылығының жеделдеуі олардың айналымнан босатып алуын, ал оның баяулауы айналымға қосымша қаражаттарды тарту керектігін көрсетеді.

Сонымен ағымдағы активтер айналымдылығының коэффициенті шаруашылық субъектінің барлық жұмылдырылған қаражаттардың айналым жылдамдылығын көрсетеді. Егер ол материалдық айналым қаражаттардың айналымдылығының өсуімен байланысты болса, онда оның өсімі оң, сәйкесінше егер соңғысы төмендейтін болса, онда ол теріс болады.

5. Материалдық айналым активтерінің айналымдылық коэффициенті талданатын кезең бойынша тауарлы-материалдық қордың айналым санын белгілейді, яғни оларды өткізу жылдамдығын көрсетеді. Жалпы айтқанда, бұл коэффициенттің мәні неғұрлым жоғары болса, соғұрлым аз қаражаттар өтімділігі төмен бабымен байланыста болады, сонымен бірге соғұрлым айналым капиталы өтімділік құрылысқа ие болады және субъектінің қаржылық жағдайы тұрақты болады. Керісінше басқа да бірдей шарттарда тауардың іркілуі шаруашылық субъектінің іскерлік белсенділігіне теріс әсерін тигізеді. Коэффициент формула арқылы есептелінеді, мұнда алымында -өткізуден түскен табыс (түсім), ал бөлімінде кезең бойынша тауарлы -материалдық қордың орташа құны өрнектеледі.

Өндірістік қорлар оларды дайындау (сатып алу) құны бойынша есептелгендіктен, қор айналымдылығының коэффициентін есептегенде өткізуден түскен табысты (түсімді) емес, өткізілген өнімнің өзіндік құнын қолдану қажет/ /. Осында есеп айырысу келесі формула арқылы анықталады:.

К

=

=

, мұнда

, мұнда

К

-материалдық айналым қаражаттардың айналымдылық коэффициенті;

-материалдық айналым қаражаттардың айналымдылық коэффициенті;

S

- өткізілген өнімнің толық өзіндік құны;

- өткізілген өнімнің толық өзіндік құны;

К

- өндірістік қорлардың орташа құны;

- өндірістік қорлардың орташа құны;

Айналымдылық көрсеткіші неғұрлым жоғары болса, соғұрлым қорлар қолма-қол ақшалай қаражаттарға тез айналады. Оның төмендеуі өндірістік қорлардың және аяқталмаған өндірістің салыстармалы өскенін немесе дайын өнімге сұраныстың төмендеуін көрсетеді.

Дамыған нарықтық елдердің көбісінде қорлар айналымдылығының нормативі 3 айналым болып табылады,, яғни жуықтап алғанда 122 күнге тең / /.

6. Дайын өнімнің айналымдылық коэффициенті. Формула бойынша бұл көрсеткіш өнімді (жұмыс орындау, қызмет көрсету) өткізуден түскен табыстың (түсім) дайын өнімнің орташа шамасына қатынасы арқылы анықталады:

К

=

=

/ 10 /, мұнда

/ 10 /, мұнда

К

- дайын өнімнің айналымдылық коэффициенті;

- дайын өнімнің айналымдылық коэффициенті;

Д- кезеңдегі дайын өнімнің орташа шамасы. Оның өсімі шаруашылық субъектінің өнімге деген сұраныстың өсуін білдіреді, ал оның төмендеуі сұраныстың азаюымен байланысты дайын өнімнің толуын білдіреді.

7. Дебиторлық борыштың айналымдылық коэффициенті. Ол өнімді өткізуден түскен табыстың (түсімнің) кезең бойынша дебиторлық берешектің орташа шамасына қатынасы арқылы келесі формула бойынша анықталады:

К

К

=

=

/ 23, 10 /, мұнда

/ 23, 10 /, мұнда

К

- дебиторлық берешектің айналымдылық коэффициенті;

- дебиторлық берешектің айналымдылық коэффициенті;

Д

- кезең бойынша дебиторлық борыштың орташа шамасы;

- кезең бойынша дебиторлық борыштың орташа шамасы;

Дебиторлық борыштың айналымдылық коэффициенті көрсеткішімен бірге дебиторлық берешек айналымның орташа мерзімін келесі формула арқылы анықтауға болады:

Д

=

=

=

=

, мұнда

, мұнда

Д

- дебиторлық берешек айналымның орташа мерзімі немесе оны өтеу кезеңі;

- дебиторлық берешек айналымның орташа мерзімі немесе оны өтеу кезеңі;

Бұл көрсеткіш компания клиенттеріне онымен шығарылған шоттар бойынша төлеуге талап етілетін уақытпен сипатталады. Бұл көрсеткіштің төмендеуі оң бағаланады, ал жоғарылауы теріс бағаланады.

8. Кредиторлық берешектің айналымдылық коэффициенті. Ол өнімді өткізуден түскен табыстың / 10 / немесе өткізілген өнімнің өзіндік құнының / 23 / кезеңдегі кредиторлық берешектің орташа шамасына қатынасы арқылы келесі формула бойынша анықталады:

К

=

=

, мұнда

, мұнда

К

- кредиторлық берешектің айналымдылық коэффициенті;

- кредиторлық берешектің айналымдылық коэффициенті;

К

- кезеңдегі кредиторлық берешектің орташа шамасы;

- кезеңдегі кредиторлық берешектің орташа шамасы;

Кредиторлық берешек айналымдылығының коэффициенті дебиторлық берешектің айналымдылық коэффициентінің баламасындай коммерциялық кредиттің ұлғаюы мен төмендеуін көрсетеді. Оның айырмашылығы кредиторлық берешектің айналымдылық коэффициенті субъектіге ұсынылатын коммерциялық кредиттің ұлғаюы мен төмендеуін көрсетеді, дебиторлық борыштың айналымдылық коэффициенті кезінде субъектімен ұсынылатын коммерциялық кредиттің ұлғаюы мен төмендеуін көрсетеді. Кредиторлық берешек коэффициентінің өсімі субъектінің қарызды төлеу жылдамдығының өскенін, ал төмендеуі кредиттегі көтере сатып алудың өсімін көрсетеді.

9. Ақша қаражаттарының айналымдылық коэффициенті. Шаруашылық жүргізуші субект қызметінің тұрақтылығы үшін ақша қаражаттардың қозғалысының жылдамдылығының мәні ерекше, бұл субъекттің қаржылық берекесінің бір шарты болып табылады және ол субъектінің ағымдағы міндеттерін жабуды қамтамасыз етеді, сәйкесінше максималды керекті ақша қаражаттар қорының болмауы субъектінің қаржылық қиындығының белгісі болып табылады. Ақша қаражаттарының айналымдылық коэффициенті келесі формула арқылы анықталады:

К

=

=

, мұнда

, мұнда

К

- ақша қаражаттарының айналымдылық коэффициенті;

- ақша қаражаттарының айналымдылық коэффициенті;

АҚ

- талданатын кезең бойынша ақша қаражаттардың айналымы;

- талданатын кезең бойынша ақша қаражаттардың айналымы;

АҚ

- ақша қаражаттардың орташа қалдығы;

- ақша қаражаттардың орташа қалдығы;

Ақша қаражаттардың айналымын есептеу үшін «Есептік шотта қолма-қол ақша» 441 шот бойынша талданатын кезеңдегі кредиттік айналымды қолдану керек, яғни шаруашылық жүргізуші субъектілердің көбісі өзінің контрагенттерімен қолма-қол ақшасыз есеп айырысуды жүзеге асырады, ал ақша қаражаттардың касса арқылы (мысалы, жұмыскерлердің еңбекақысы немесе шаруашылық шығындарды төлеу) берілуі олардың банктен алдын-ала алуды болжамдайды.

Талданатын кезеңде ақша қаражаттардың айналым санын көрсететін ақша қаражаттардың айналымдылық коэффициентімен бірге, ақша қаражаттардың жеткіліктілігін бағалайтын ақша қаражаттардың айналым кезеңінің ұзақтығы анықталады. Осындай мақсатпен келесі формула қолданылады:

Ұ

а. қ

=

(АҚ

о *

Ұ

р

) /АҚ

а

(АҚ

о *

Ұ

р

) /АҚ

а

мұнда

мұнда

Ұ

- ақша қаражаттар айналымының кезеңі;

- ақша қаражаттар айналымының кезеңі;

АҚ

- ақша қаражаттардың орташа қалдығы;

- ақша қаражаттардың орташа қалдығы;

Ұ

- талданатын кезеңнің ұзақтығы;

- талданатын кезеңнің ұзақтығы;

АҚ

- талданатын кезең бойынша ақша қаражаттардың айналымы;

- талданатын кезең бойынша ақша қаражаттардың айналымы;

Ақша қаражаттар қозғалысының көрсетілген бағыттарын ақша қаражаттардың қозғалысы туралы есеп беруде келтірілген операциондық (ағымдағы), инвестициялық және қаржылық қызметінің бөлімінде қарастырылуы қажет.

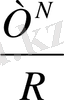

10. Инвестицияланған капиталдың айналымдылығы. Инвестицияланған капиталдың айналымдылық коэффициенті өзіндік дамуға салынған инвестицияларды қосқанда, шаруашылық субъектінің ұзақ мерзімді және қысқа мерзімді инвестициялардың айналым жылдамдығын көрсетеді. Алымында өткізуден түскен табыс (түсім), бөлімінде кезеңдегі инвестицияланған капиталдың орташа шамасы өрнектеледі:

К

=

=

Т

N

/(Ұ

и

+Қ

и

), мұнда

Т

N

/(Ұ

и

+Қ

и

), мұнда

Ұ

и

және Қ

- сәйкесінше ұзақ мерзімді және қысқа мерзімді инвестициялар.

- сәйкесінше ұзақ мерзімді және қысқа мерзімді инвестициялар.

Бұл коэффициенттің мәнін анықталған кезең бойынша айналымға түскен капиталдың айналымдылық коэффициенті мәнімен (барлық активтерден ұзақ мерзімді және қысқа мерзімді инвестицияларды азайтылуы), яғни өндірістік қызметінде тікелей жұмыс істейтін капиталмен салыстыру керек / 30 /.

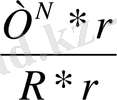

11. Айналымға түскен капиталдың айналымдылығын формула арқылы анықтауға болады, мұнда алымында өткізуден түскен табыс (түсім), бөлімінде кезеңдегі айналымға түскен капиталдың орташа шамасы өрнектеледі.

К

=

=

, мұнда

, мұнда

А

-айналымға түскен капитал.

-айналымға түскен капитал.

12. Перманенттік капиталдың айналым жылдамдылығын өткізуден түскен табыстың (түсімнің) кезеңдегі перманенттік капиталдың орташа шамасына қатынасынан алынған коэффициент анықтайды:

К

=

=

, мұнда

, мұнда

Пер/к- перманенттік капитал = меншікті капитал + ұзақ мерзімді міндеттемелер.

Бұл коэффициент шаруашылық жүргізуші субекттің ұзақ мерзімді қолданыста болатын капиталдың айналу жылдамдылығын көрсетеді. Бұл коэффициенттің мәні меншікті капиталдың айналымдылық көрсеткішімен ұқсас, оның айырмашылығы бұл коэффициенті талдағанда шаруашылық субъектінің ұзақ мерзімді міндеттемелерін есепке алу қажет.

13. Іскерлік белсенділіктің индексі айналымдық капиталын басқару кезеңдегі шаруашылық жүргізуші субъекттің негізгі қызметі бойынша кәсіпкерліктің тиімділігін сипаттайды. Талданатын кезең бойынша айналымға түскен капиталдың айналымдылығын негізгі қызметтің шаруашылық табыстылығының мәндерін көбейту арқылы есептелінеді:

И

=

=

, мұнда

, мұнда

- айналымға түскен капиталдың айналымдылқ коэффициенті;

- айналымға түскен капиталдың айналымдылқ коэффициенті;

S- өткізілген өнімнің толық өзіндік құны;

негізгі қызметтің табыстылығы;

негізгі қызметтің табыстылығы;

Т

-негізгі қызметтен түсетін табыс;

-негізгі қызметтен түсетін табыс;

Т

- өнімді өткізуден түскен табыс;

- өнімді өткізуден түскен табыс;

Сонымен шаруашылық жүргізуші субъектінің іскерлік белсенділігін сипаттайтын негізгі көрсекіштерін қарастырдық, олардың талдауы субъектінің өзінің қаражатарын тиімді пайдалануды анықтайды. Олардың талдау әдістемесі автордың жұмысында толық көрсетілген. /23, 5 /.

1. 2 Ресурстарды қолдану тиімділігі - іскерлік белсенділіктің басты сапалы критерийі

Бизнес - жоспарды дайындаған кезде басқарушылар өндіріс тиімділігінің көрсеткіштеріне көп көңіл бөлуі керек.

Кәсіпорын қызметінің тиімділігі өндіріс нәтижелерін (әсерін) шығындармен немесе қолданылған ресурстармен салыстыру арқылы өлшенеді.

Алынған нәтижені (өнімнің табысы) аванстанған немесе тұтынылған ресурстармен (шығындармен) салыстырғанда бірқатар кәсіпорын қызметінің тиімділік көрсеткіштерін анықтауға болады, олардың ішіндегі ең маңыздылары еңбек өнімділігі, қор қайтарымы, материал қайтарымы болып табылады. Бұл көрсеткіштерді талдаудың әдістемесі диссертантпен жарияланған талдамалық әдебиеттерде және оқу құралдарында нақты көрсетілген. Табыстылық көрсеткіштерінің үш тобы бар:

а) жалпы активтер (жалпы, жиынтық капитал) және олардың жеке элементтері;

б) өнімдер;

в) ақша қаражаттардың таза құйылу негізінде есептелінетін табыстылық көрсеткіштері / 31 /.

Шартты түрде оларды екі түрге бөлуге болады:

1) жалпылама

2) техникалық-экономикалық.

Бірінші топтағы көрсеткіштерге табыстылық деңгейін, еңбек өнімділігін (еңбек сыйымдылығы), қор қайтарымын (қор сыйымдылығы), материал қайтарымын, капитал салымындарының (капитал сыйымдылығы) қайтарылымдығын жатқызамыз. Екінші топқа ресурстарды қолдану тиімділігінің көрсеткіштерін жатқызамыз. Бұл көрсеткіштер нақты талдау және өндіріс процессінің жеке жақтарын жоспарлау үшін, кәсіпорындағы оның өсімінің факторларын есептеу үшін қолданылады. Бұл: жеке өндірім: еңбек құралдарын қолдану, агрегаттардың қуаттылық коэффициенттері және т. б. ; шикізат, материалдар, отын және энергетика шығындарының үлесі, капитал салымдарының үлесі, келтірілген шығындар, өтелімділік мерзімі.

Өндірістің экономикалық өсімін экстенсивті әдіспен де, интенсивті әдіспен де анықтауға болады. Өнімнің өрлеу қарқынының ресурстар мен шығындардың өрлеу қарқынынан жоғарылауы интенсивті экономикалық өсімін көрсетеді.

Үздіксіз өсуді қамтамасыз ету мүмкіндігі мен өндірістің экономикалық тиімділігінің жоғары қарқыны тек қана дамудың интенсивті жолына өтуді қамтамасыз етеді. Осыдан жан-жақты өндірісті қарқындандыру бұл оның тиімділігін арттырудың ең маңызды факторы болып табылады.

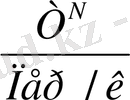

Өндіріс тиімділігінің маңызды көрсеткіші өндіріс нәтижесі мен жұмыскерлердің орташа тізімдік санының қатынасымен, немесе бір өнім бірлігіне еңбек сыйымдылығы - жұмыс уақытының шығындалуымен өлшенетін тірі еңбек өнімділігі болып табылады. Жапонияда еңбек өнімділігін кәсіпорынның іскерлік белсенділігін сипаттайтын көрсеткіштер қатарына жатқызады / 4 /.

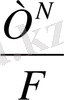

Біздің кәсіпорындарда еңбек өнімділігінің негізгі көрсеткішінің бірі болып бір жұмыскерге шаққандағы орташа жылдық өнімділік табылады. Оның көлемі жұмыскерлер құрамында жұмысшылардың үлес салмағы мен бір жұмысшыға шаққандағы орташа жылдық өнімділігіне тәуелді. Мұндай тәуелділік келесі формула арқылы анықталады:

W=

=

=

=

=

*

*

, мұнда

, мұнда

Т

- өнімді өткізуден түскен табыс (түсім) ;

- өнімді өткізуден түскен табыс (түсім) ;

R - жұмыскерлердің орташа тізімдік саны;

r -- жұмыскерлердің орташа тізімдік саны;

-бір жұмысшыға шаққандағы орташа жылдық өнімділігі;

-бір жұмысшыға шаққандағы орташа жылдық өнімділігі;

- жұмыскерлер құрамында жұмысшылардың үлес салмағы;

- жұмыскерлер құрамында жұмысшылардың үлес салмағы;

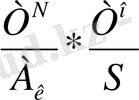

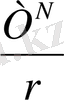

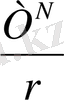

Кәсіпорын қызметінің тиімділігін сипаттайтын маңызды көрсеткіштерінің бірі негізгі өндірістік қорларды қолданудың жалпы көрсеткішін көрсететін қор қайтарымы болып табылады. Ол талданатын кезең бойынша өнімді өткізуден түскен табыстың негізгі өндірістік қорлардың орташа жылдық құнына қатынасы арқылы келесі формула бойынша анықталады:

f=

, мұнда

, мұнда

f - қор қайтарымы;

F - негізгі өндірістік қорларының орташа жылдық құны;

Т

- өнімді өткізуден түскен табыс.

- өнімді өткізуден түскен табыс.

Қор қайтарымына кері көрсеткіш - қор сыйымдылығы - осылай анықталады

, немесе

, немесе

.

.

Еңбек сыйымдылығы көрсеткішінің қасиеті - бұл оның алымының жабдықтардың топтары мен жеке цехтар бойынша құрама бөліктерге ыдырай алатындығында. Осының бәрі қорды қолданудың жалпы көрсеткіштеріне әрбір өндірістік учаскісінде техниканы қолдануға әсерін бекітуге мүмкіндік береді.

Шаруашылық жүргізуші субъект қызметінің тиімділігін сипаттайтын маңызды көрсеткіштерінің бірі тауарлық өнім құнының шығындалатын материалдық ресурстар құнына қатынасы арқылы анықталатын материал қайтарымы болып табылады. Қаржылық есеп берудің мәліметтері бойынша бұл көрсеткішті анықтау үшін алымында өнімді өткізуден түскен табыс, ал бөлімінде материалдың орташа құны алынады. Тауардың көлеміне де, шығындалған материалдардың соммасына да әсер ететін факторлар материал сыйымдылығының көрсеткішіне әсерін тигізеді.

Материал сыйымдылығының талдауы материалдардың маңызды түрлерінің (машина құрылысында -металлдардың) бөлінуі арқылы, сонымен қатар материалдардың құрамындағы - таза салмақ пен қалдықтардың материалдарға кететін жалпы шығындарға деген әсерін анықтау арқылы нақтыланады.

Материалдардың орташа үлес салмағы жеке есептелінеді, себебі ұйымдастырушылық-техникалық іс-шараларды өткізу және үнемдеу режимі сатылған бұйымдар мен кооперацияланған кәсіпорынның жартылай дайын өнімге кеткен шығындарға қарағанда материалдар шығындарына көбірек әсерін тигізеді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz