Кәсіпорындағы нормативтік және нақты шығындардың теориясы, талдауы және Атырау ет ЖШС тәжірибесі

Мазмұны

КІРІСПЕ . . . 3

- Кәсіпорындағы нормативтік және нақты шығындардың теориялық негіздеріШығындырдың мәні, басқару есебіндегі шығындар туралы түсінік, оның жіктелуі, түрлері . . . 5

1. 2 Нормативті және нақты шығындардың мәні, құрылу тәртібі . . . 10

1. 3 Басқару есебінің әдістемелік нормативтік реттелуі . . . 13

- «Атырау ет» ЖШС-нің норамитивті және нақты шығындарының ұйымдастырылуы«Атырау ет» ЖШС-нің даму тарихы, шаруашылық жағдайына қысқаша сипаттама . . . 19«Атырау ет» ЖШС-де нормативті және нақты шығындарды өндірісте пайдалануы . . . 21

2. 3 «Атырау ет» ЖШС-нің нақты және нормативті шығындардың ауытқуы . . . 29

2. 4 Кәсіпорындағы нормативті және нақты шығындарды төмендету жолдары . . . 32

Қорытынды . . . 36

әдебиеттер . . . 38

ТІРКЕМЕ . . . 39

Кіріспе

Курстық жұмыс тақырыбының өзектілігі. Нарықтық жағдайда шаруашылықтанудың жаңа талаптары мен олардың әріқарай дамуы ұйымның экономикалық жұмысының барлық жүйесінің елеулі қайта ұйымдастырылуын талап етті. Кеңес үкіметі кезеңінде ұзақ жылдар бойы отандық ұйымдардың көпшілігі жоспарлау, бухгалтерлік есеп және экономикалық талдаудан көп тәжірибе жинақтады. Бірақ бұл тәжірибе нарықтық экономика ұстамдарынан едәуір ерекшеленетін, теориялық негіздегі орталықтандырылған жоспарлы экономика жағдайында қалыптасты.

Жекешелендіру және мемлекет иелігінен алынғаннан кейін, ұйымдар өз қызметінің нәтижесіне толық жауап беретін дербестікке қол жетіп, экономикалық және заңдылық тұрғыдан оқшауланды. Ұйымның өндірістік - қаржылық қызметінің тиімділігіне деген басқарудың барлық буындардың жауапкершілігі арта түсті. Кәсіпорынды банкроттық пен күйзелуден құтқаруға ешкім көмектеспейтін болды. Өндірістік - шаруашылық қызметтің барлық мәселелерін тиісті ақпарат негіздерінде және оларды талдау арқылы, сонымен қатар өндірістік қызмет түрлерін түбегейлі қайта құру арқылы мәселелерді ұйымның өзіне шешуге тура келді. Бірақ, ұйымдық нысандар тұрғысынан кәсіпорындар ішінде бұрынғыдай жоспарлау сақталып қана қоймай, тіпті оның мәні күшейе түсті, бухгалтерлік есеп, сонымен бірге өндірістік-қаржылық қызметті жан-жақты экономикалық талдау да жалғастырылды. Бірақ, олар көпшілік жағдайда айдың соңында жүргізілгендіктен, оның тиімділігі онша жоғары дәрежеде болмады.

Дегенмен де, түбегейлі өзгерістер, ең алдымен бұрынғы жоспарлау, есеп, бақылау және талдау әдістемесінде басқару үшін экономикалық ақпаратты қалыптастыру мен пайдалану жүйесінде қажет болды. Қазіргі жағдайда өндіріс шығындары мен қаржылық нәтижелер туралы ақпараттарды қалыптастырудың, оларды басқарудың жаңа жолдарын құру, жедел талдау үшін алынатын мәліметтердің жеделдігі мен құндылығын арттырудың дәстүрлі емес жүйесін құру - қазіргі шаруашылық қызметтің бухгалтерлік есебі мен бақылауының және талдаудың өзекті мәселелерінің бірі болып табылады.

Экономикасы жоғары дамыған елдерде нарық жағдайындағы ұйымның оңтайлы экономикалық жұмысын ұйымдастырудың мол тәжірибесі жинақталған, мұны отандық кәсіпорындардың есеп тәжірибесінде пайдалану өте қажет. Ұйымды басқару теориясы мен тәжірибесінің шетелдік жетістігінің бірі басқарушылық есеп болып саналады.

Курстық жұмыстың мақсаты: кәсіпорындағы нормативтік және нақты шығындарға сипаттама беру, өндірісте пайдаланылуы, нормативті және нақты шығындардың ауытқуын және оны төмендету жолдарын талдау.

Курстық жұмыстың міндеттері:

- басқару есебіндегі шығындар ұғымына түсінік беру;

- нақты және нормативтік шығындарға түсінік беру;

- нақты және номативті шығындардың ауытқуы және оларды азайту жолдарын саралау.

Басқарушылық есепті ұйымдастыру мен жүргізу ұйым басшыларының жедел және стратегиялық шешім қабылдауына керекті қаржылық және өндірістік ақпараттарды сәйкестендіру, өлшеу, талдау, дайындау, түсіндіру және ұсыну процесі болып табылады.

Бұл анықтама халықаралық стандарттарға сай және ұйымды басқару үшін есептің мәні мен мазмұнын ең толық сипаттайтын түсінік. Осыған сай басқарушылық есеп ұйымның, оның бөлімшелерінің қызметін стратегиялық басқаруды, бағалауды, кәсіпкерлік қызметті жоспарлау мен бақылауды, материалдық, қаржылық және еңбек ресурстарын оңтайлы пайдалануды қамтамасыз етуді қоса алғанда жалпы бизнесті басқару үшін қажетті ақпаратты жедел қалыптастыру мен пайдаланудың барлық жүйесін қамтиды. Бұл жағдайда бухгалтерлік есеп жүйесі, оның ішінде ұйымды басқару үшін пайдаланатын бөлігі басқарушылық есебіне кіреді.

Ғалымдар мен экономисттердің арасында басқарушылық есепті бухгалтерлік есеп жүйесінде және онан тыс та қарайтын әртүрлі көзқарастар бар. Соңғы жылдары басқарушылық есеп кәсіпорын қызметінің қаржылық есебімен, яғни шығындар мен қаржылық нәтижелер, борыштық талаптар мен міндеттемелер, материалдық қорлар мен төлем тәртібін бақылаумен ғана шектеледі. Бірақ өндіріс, өткізу және жабдықтау, сонымен қатар басқарушылық шешімдердің тиімділігін бағалау, оның ішінде кәсіпорын үшін маңызы жағынан кем түспейтін өндірістік инвестициялармен байланысты шешімдер басқарушылық есеп өрісінен тыс қалып қалады.

Басқарушылық есеп шаруашылық қызметтерінің нәтижелері бойынша басқарылатын әрбір объектінің есептік жүйесі, жопарлауы, бақылауы мен шығындары туралы мәліметтерді талдауы болып көрінуі, соның негізінде ұзақ және қысқа мерзімді уақытқа ұйымның қызметін оңтайландыру мақсатында әртүрлі тиімді басқарушылық шешімдерін жедел қабылдау үшін ақпараттың негізі болып саналады. Себебі бұрын бухгалтерлік қызмет ешқашан жедел және стратегиялық жоспарлау мен бюджеттендіру, жабдықтау, өндіріс пен өнімді өткізуді басқару үшін ақпараттарды дайындаумен айналыспаған. Бірақ, соңғы кезде экономикалық ақпаратты қалыптастырудың компьютерлік жүйесі көп жылдар бойы өндірістік - шаруашылық қызметті жоспарлау, болжау, есепке алу және талдау арасындағы көбіне шартты түрде болатын кедергілерді жойып жіберді.

Курстық жұмыстың құрылымы: курстық жұмыс кіріспеден, қорытындыдан және 2 бөлімнен тұрады.

1. Кәсіпорындағы нормативтік және нақты шығындардың

теориялық негіздері

1. 1 Шығындырдың мәні, басқару есебіндегі шығындар туралы

түсінік, оның жіктелуі түрлері

Шығындарды жіктеудің осы немесе басқа жүйелерін таңдауда, алдымен «шығын» деген ұғымның өзін жете түсіну кажет, яғни оның терминологиялық мәнін, шығындарды топтастырудың қағидаларын кәне есебін түсіндіру керек.

«Шығындар, деп жазады Лисович Г. М., Ткаченко И. Ю - бұл қолдағы бардын сатып алуға жүмсалғанын және- оны шаруашылық субъектінің балансында актив ретінде көрсетілетін, келешекте табыс әкелуге кабілетті қаражаттар». Бірақта, кәсіби әдебиеттерде осы ұғымның баскалай да трактовкасы (немесе түсіндірулері) кездеседі. Мәселен, проф. Хорнгрен Ч. Т., Фостер Дж. оны келесідей түрде тұжырымдайды: «Әдетте, шығындар - тауарларға немесе қызметтерге төленуі қажет болатын, тұтынатын ресурстар (ақшалар) деп түсіндіреді».

Тура осындай мазмұндағы анықтаманы сәл кейінірек проф. Шеремет А. Д. және басқа да авторлар берді .

Осы ұғымдардан «шығындар» тұжырымдамасының абстрактілі деңгейде екендігі көрініп тұр. Дәл сондықтан, осы күнге дейін экономи-калық әдебиеттерде осы мәселе бойынша көзкарастардың біртұтастығы жоқ. Отандық тәжірибеде, «шығындар», «шығыстар», «жұмсалған кара-жат» ұғымдары бірдей деп тендестіріледі немесе ұқсас болып келеді және «өндіріс шығындары», не «өндіріске жұмсалған шығын» термин-дері қолданылады. Біздің пікірімізше, «шығын» деген сөздің табиғаты, әр қилы ахуалға байланысты әр түрлі мәндерге ие болып келетін сияқты. Басқару есебінде (БЕ) шығындар әр түрлі мақсаттар үшін әр түрлі әдістермен жіктеледі, яғни ол бір мағыналы емес. Шығын факторы - бұл шығындардың пайда болуына әкелетін кез келген оқиғалар немесе жағдайлар.

Сондықтан, мұндағы шығындардын ой өзегі, әр түрлі мақсаттағы шығындар әр түрлі топтастырылуы мүмкін.

«Шығындар» ұғымына өндіріс шығындарының пайда болуымен байланысты активтердің азаюы (материалдар, ақшалай қаражаттар) немесе міндеттемелердің артуы (әсіресе, кредиторлық қарыз) енеді. Бухгалтерлік есептің стандарттары бойынша «актив» келешекте одан табыс әкелінеді деп күтілетін және өткен оқиғалар нәтижесі ретінде, субъект бақылайтын ресурстар тұрғысынан карастырылады. «Шығын-дар» мен «шығыстар» ұғымдарын толық деңгейде ұқсас деуге болмайды. «Шығыстар» - бұл ағымдағы есептік кезеңге жатқызылатын шығындар баптары. Шығыстар ағымдағы кезең бойында табыс табу үшін пайдаланылған ресурстарды көрсетеді.

Бухгалтерік есептің стандарттары бойынша «Шығыстар» есепті кезеңде активтерді пайдалану немесе есептен шығару жағдайында табыстын азаюын, сондай-ақ капиталдың азаюына әкелетін және соған сәйкес міндеттемелердің пайда болуы мүмкін.

Енді біз «шығындардың» мәнін түсіну үшін, оны үш жақты қарастыру керек. Біріншіден, шығындар ресурстарды пайдаланумен анықталады. Екіншіден, шығындар ақшалай өлшеммен көрсетілген пайдаланылған ресурстардың санын көрсетеді. Үшіншіден, шығындар кез келген бөлімшенің қызметі, өнімді өндіруді, яғни олардың іске асырылу жайын салыстырады.

Осыдан келіп, шығындар өзіндік құнға қарағанда едәуір кең және бір мезгілде белгілі мақсаттарға ақшалай көріністе ресурстарды пайдалану деңгейін көрсетеді.

Осыдан барып, есептің мақсаты, атқаратын қызметі және мазмұндарды өзгерді. Осыдан «шығындарды» өздігінше есепте көрсету, оның соңғы өнім болып табылады, ал ол мақсатқа жетудің құралы ретінде көрінеді. Икемді шығындар әр түрлі өндіріс көлемінде әр түрлі «өздерін алып жүреді», ал жекелеген тұрғысынан қарасақ, ол: «Шығынның» мұндай әрекетін көре тұра, шетелдік әдебиеттерде, әсіресе бухгалтерлік есеп бойынша теориялық еңбектерінде «шығындардың әрекетті» деген терминді өте жиі қолданады. Қазақстандық тәжірибеде шығындар динамикасы туралы айту қабылданғанмен, бірақта «шығындардың әрекеті» термині, біздің пікірімізше, тек қарқынды ғана емес, сондай-ақ осы немесе бақса шығыстардың мүмкін болатын статистикалық жағдайын көрсететін, өте ауқымды ұғым болып көрінеді. [1]

Одан басқа, бақылау және реттеу функцияларын жүзеге асыру үшін басқарушы есебінде реттелетін және реттелмейтін шығындар тобы да ажыратылып көрсетіледі.

Демек, бідің пікірімізше, шығындардың жіктемесі басқару мәселелерін шешу үшін құрал ретінде, яғни шешімді қабылдайтын және оның зардаптарын анықтайтын процесіне қатысты. Дұрыс шешім қабылдау үшін оның қандай шығындар мен олжаға жетелейтінін білуі керек. Релевантты шығындар деп тек шешімді қабылдау барысында ғана өзгеретін, болашақ шығындарды еептеуге болады.

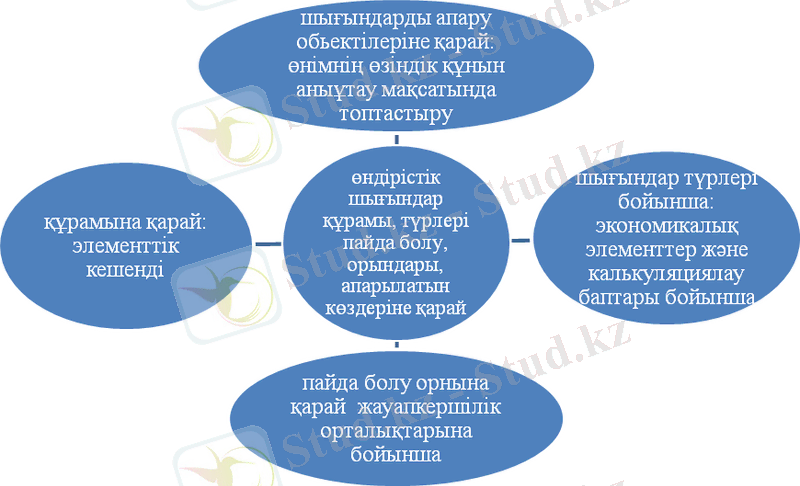

Өндірістік шығындар құрамы бойынша, түрлері бойынша, пайда болу орындары мен апарылатын көздеріне қарай жіктеледі.

1) Құрамына қарай шығындар элементтік, кешендік болады. Бір элементтік шығындар деп бір элементтен тұратын, материалдар, еңбек ақы, амортизация және басқалары. Кешендік шығындар бірнеше элементтерден тұрады, мысалы, құрамына материалдар, еңбек ақы және басқалары кіретін цех немесе жалпы зауыттық шығындар.

2) Шығындар түрлері бойынша экономикалық элементтер және калькуляциялау баптары бойынша топтастырылады.

Өнімдердің өзіндік құнына кіретін шығындардың элементтеріне мыналарды жатқызуға болады:

-материалдық шығындар;

-еңбек ақы төлеу шығындары;

-әлеуметтік қажеттіліктерге аударымдар;

-негізгі қорлар амортизациясы;

-басқада шығындар.

Шығындарды элементтері бойынша топтастыру өнімді өндіруге жұмсалған нақты шығындарды, жалпы шығындар сомасындағы жеке элементтердің арақатынасын көрсетеді. Жекелеген өнімдердің өзіндік құнын есептеу үшін өндірістік кәсіпорындар шығындарды калькуляциялау баптары бойынша топтастырады. Шығындар номенклатурасын әрбір кәсіпорын өз спецификалық ерекшеліктерін ескере отырып, өздері бекіте алады. Олардың жалпы тізімі салалық өнімдер есебі мен өзіндік құнды калькуляциялау жөніндегі нұсқаулары бойынша анықталған.

3) Пайда болу орнына қарай шығындар өндірістер, цехтар, бөлімшелер, басқа да кәсіпорынның құрылымдық бөлімшелері бойынша, яғни жауапкершілік орталықтары бойынша топтастырылады және есепке алынады.

4) Шығындарды апару объектілеріне байланысты, яғни өнімдер, жұмыстар, қызметтер бойынша олардың өзіндік құнын анықтау мақсатында топтастыру. [2]

1-сурет.

Өндірістік шығындар құрамы, түрлері пайда болу, орындары, апарылатын көздеріне қарай жіктелуі

Өнімдердің өзіндік құнын анықтаудың ең қарапайым тәсілі жалпы жиынтық шығындар сомасын өндіріс көлеміне, яғни өнімдер санына бөлу. Бұл тәсілді кәсіпорын тек бір ғана өнім түрін өндірген жағдайда пайдаланылады. Күрделірек тәсіл - шығындар баптары бойынша калькуляциялау. Мұнда тура шығындар өнімдерге тікелей апарылады, ал

жанама шығындар арнайы базалар мен бөлу коэффициенттері арқылы өнімдер түрлері арасында бөлінеді.

Жоғарыда қарастырылған шығындардың топтастырылуы өнімдердің өзіндік құнын калькуляциялау жүйесіндегі белгілі бір функцияларды сипаттайды, бірақ шығындарды басқару есебіндегі міндеттерге толық жауап бермейді. Басқару есебіндегі басты мақсат шығындарды топтастыру арқылы басшының дұрыс, негізделген шешім қабылдауына жағдай жасау.

Экономикалық дамыған елдерде басқару есебін ұйымдастыру тәжірибесі бойынша шығындар есебін жүргізу бағыттары бойынша шығындарды топтастырудың әртүрлі варианттары қарастырылады. Шығындар есебінің бағыты дегеніміз өндірістік шығындардың жекелеген есебін қажет ететін қызмет саласы. Ішкі ақпаратты пайдаланушылар зерттеу мәселелері бойынша ақпаратпен қамтамасыз етуді қажет ететін есеп салаларын анықтайды.

Ең алдымен үш шығындар түрлері жөнінде ақпарат жиналады: материалдық шығындар, еңбек ақы шығындары, үстеме шығындар. Жинақталған шығындар келесі есеп бағыттары бойынша бөлінеді:

-өндірілген өнімнің өзіндік құнын калькуляциялау және бағалау мақсатында;

-басқару шешімдерін жоспарлау және шешім қабылдау мақсатында;

-бақылау және реттеу қызметтерін жүзеге асыру мақсатында.

Осы үш есеп бағыттары бойынша ендігі кезекте тікелей басқару мақсаты бойынша шығындарды жіктейді.

Кәсіпорын қызметінің функциялары бойынша өндірістік шығындар жабдықтау-дайындау шығындары болып, өндірістік, коммерциялық, өткізу, ұйымдастыру-басқару шығындары ретінде жіктеледі.

Өндіріс процесіндегі экономикалық рөлі бойынша шығындар негізгі және үстеме болып бөлінеді. Негізгі шығындар өндірістің технологиялық процесімен тікелей байланысты, материалдар, еңбек ақы, отын және энергия және басқалары. Үстеме шығындарға өндірісті ұйымдастырумен, басқарумен және оған қызмет көрсетумен байланысты шығындар жатады.

Өнімнің өзіндік құнына қосылуына қарай шығындар тікелей (тура) және жанама болып бөлінеді. Тура шығындар нақты өнім түріне тікелей қатысты болғандықтан сол өнімнің өзіндік құны құрамына кіреді. Жанама шығындар өндірісті басқару және оған қызмет көрсетумен байланысты болғандықтан өндірлген өнім түрлері арасында арнайы есептеулер арқылы бөлінеді.

Өндіріс көлеміне қатысты шығындар тұрақты және айнымалы болады. Тұрақты шығындар өндіріс көлеміне қатысы жоқ, яғни өндіріс көлемі өзгергенде тұрақты шығындар өзгермейді. Тұрақты шығындарға жалдық төлем ақы, амортизация шығындары жатады. Айнымалы шығындар өндіріс көлеміне тәуелді және оған тура пропорционалды өзгереді. Ал өнім бірлігіне келетін айнымалы шығындар тұрақты сипатта болады. Бұларға материалдық, еңбек ақы, әлеуметтік аударымдар және басқалары жатады. Шығындардың тұрақты және айнымалы болып жіктелуі отандық есеп жүйесінде өндірістік және кезеңдік шығындар түрінде көрінеді. [3]

Басқару шешімдерін қабылдау үшін

1-сызба

Басқару шешімдерін қабылдау үшін шығындар

Басқару шешімдерін қабылдау үшін басшы белгілі бір өнім түрін өндіру тиімділігі жөнінде ақпараттармен дер кезінде қамтамасыз етілуі қажет. Осыған қатысты шығындар альтернативті, дифференциалды, қайтарусыз, инкрементті, маржиналды, релевантты болып бөлінеді.

Кәсіпорын ресурстарының шектеулі болуы оның мүмкіндіктерін де шектейді. Әрбір ресурстар бірлігі оны пайдаланудың тиімділігі арқылы сипатталады. Белгілі бір ресурстар мөлшеріне сәйкес келетін өндіріс көлемі болады. Бір өнім пайдасы үшін екіншісінен бас тартумен байланысты шығындар альтернативті шығындар деп аталады. Альтернативті шығындар ресурстар шектелген жағдайда ғана орын алады, ресурстар шексіз болған жағдайда альтернативті шығындар нөлге тең болады.

Дифференциалды шығындар екі баламалы шешімдерді қарастыру барысында шығындардың айырма мөлшері. Мұндай шығындарды қосымша немесе өсімше шығындар деп те атайды.

Қайтарусыз шығындар - бұрын қабылданған шешімдер бойынша өткен кезеңдерде орын алған шығындар. Олар болашақ шығындарға әсер етпейді. Мысалға, материалдар мен жабдықтардың сатып алу кезіндегі бастапқы құны.

Инкрементті шығындар қосымша шығындар болып табылады, яғни қосымша өнімдер партиясын өндірумен байланысты пайда болады. Қандай да бір шешімдер нәтижесінде тұрақты шығындардың көбеюі инкрементті шығындар болып табылады.

Маржиналды шығындар қосымша өнім бірлігін өндірумен байланысты шығындар. Маржиналды шығындардың инкрементті шығындардан өзгешелігі олар өнім бірлігіне қатысты есептеледі.

Релевантты (мәнді, маңызды) шығындар дегеніміз қарастырылып отырған басқару шешімдеріне қатысты шығындар. Өткен кезеңдер шығындары релевантты бола алмайды, себебі оларды өзгерту мүмкін емес.

Реттеу және бақылау дәрежесіне байланысты реттелетін және реттелмейтін; тиімді және тиімсіз; бақыланатын және бақыланбайтын болып бөлінеді.

Толық реттелетін шығындар өндіріс және бөлініс сфераларында пайда болады. Бұл жауапкершілік орталықтарында тіркелген, мөлшері, деңгейі менеджердің реттеуіне байланысты анықталатын шығындар.

Тиімді шығындар жұмсалған шығындар нәтижесінде өндіріліп шығарылған өнімдерді сату нәтижесінде табыс алынатын өнімділігі бар шығындар.

Бақыланатын шығындар дегеніміз басқару субъектілері тарапынан бақылау мүмкін болатын шығындар. Жалпы кәсіпорын бойынша шығындарды бақылау жүйесі тиімді қызмет атқаруы үшін алдымен шығындар қалыптасатын жауапкершілік орталықтарын анықтап, шығындарды жіктеп, одан кейін шығындарды басқару есебінің жүйесін пайдалану қажет. [4]

1. 2 Нормативті және нақты шығындардың мәні, құрылу тәртібі

Шығындардың пайда болу уақыты мен өнімнің өзіндік құнына жатқызылуына қарай жіктелуі өнімдер (жұмыстар, қызметтер) өзіндік құнын калькуляциялауда маңызы зор. Бұл белгісі бойынша шығындар ағымдағы, алдағы есепті кезең шығындары, болашақта болуы мүмкін шығындар болып бөлінеді. Ағымдағы шығындар есепті кезеңде орын алған өндірістік шығындардан құралады, ал алдағы есепті кезең шығындарына есепті кезеңде орын алған, бірақ алдымыздағы есепті кезеңге тиісті шығындар сомасын көрсетеді, болашақта болуы мүмкін шығындарға есепті кезеңде әлі болмаған, бірақ өнімнің өзіндік құнын дұрыс анықтау мақсатында жоспарлы мөлшерде жалпы шығындарға қосылатын шығындар. Мысалға, жұмысшылардың кезекті еңбек демалысына ақы төлеумен байланысты, бір реттік төлемдер түріндегі шығындар. Ал экономикалық шығындарға біз жалпы, барлық шығындарды жатқызамыз, оның ішінде фирманың өз меншігіндегі сатып алынбайтын өндіріс факторларын пайдаланғандағы айқынсыз шығындар да бар. Бұл факторларға меншік иесінің еңбегін, жерді, капиталды - барлық нарық құны бар және оларды балама қолданғанда төлем алуға болатын фаторларды жатқызамыз. Сонымен, экономикалық шығындарға біз фирманың өз ресурстарын қолданғандағы табысы да кіреді.

Бухгалтерлік шығындарға өндірістің есеп беру кезеңіндегі нақты шығындары жатады және олар шығарылатын өнімнің өзіндік құнының құрамына кіреді. Оған мыналар жатады: шикізат пен материалдар құны, жұмысшылар мен қызметкерлердің жалақысы, амортизациялық өтемдер, жал төлемі, салықтар. [5]

Норматив (лат. normatіo - ретке келтіру) - жұмыс уақытының‚ материалдық және қаржы ресурстарының салыстырмалы түрде пайдаланылу дәрежесін сипаттайтын есептік көрсеткіш. Норматив - өлшеуіштің шектік жіберілетін мәні. Нормаларды есептеу үшін дербес шама ретінде қолданылады. Норматив норманың құрамдас бөлігі‚ өз кезегінде норма норматив ретінде және керісінше норматив норма ретінде қолданылады. Мынадай негізгі түрлерге бөлінеді: еңбек шығынының нормативі - уақыт пен өндірім‚ қызмет көрсету және қызметкерлер санының нормасы; еңбек заты шығынының нормативі - шикізат пен материалдар‚ отын мен энергия‚ қалдықтар‚ т. б. шығынының нормасы. Ол көбінесе өнім мөлшерінің бірлігіне‚ 100 км жүріске‚ т. б. шаққандағы жұмсалған шикізаттың‚ материалдардың‚ энергияның меншікті шығынына қатысты. Айталық‚ ВАЗ-2101 үшін 100 км жүріске жұмсалған бензин шығынының нормативі 10‚0 л‚ бірақ қала режимі жағдайында бензинді есептен шығару нормасы 10%-ға көбейтіледі және оны субъект ресімдейді. Нормативтік материалдар барлық түрлерге ортақ белгілер бойынша сыныпталады. Қолданылу кезеңіне қарай - ағымдағы‚ жылдық және келешектегі норматив; қолданылу ауқымына қарай - цехтық‚ зауыттық‚ салалық және сала аралық норматив; біріктірілу дәрежесіне қарай - бөлшектік‚ тораптық‚ топтық‚ кешенді норматив; әзірленуі әдістеріне қарай - есептік-талдамалы (техникалық жағынан негізделген) ‚ тәжірибелік‚ тәжірибелік-статистикалық норматив болып бөлінеді. Өзіндік құнды құрайтын барлық шығындарды не мемлекет, не субъект нормалайды және салық салу мақсатында салық алынатын табысты есептеу кезінде белгіленген нормалар шегінде шегеріледі.

Өндіріс шығындар есебінің нормативтік тәсілінің мақсаты-материалдардың, еңбек және қаржылық шығындарды тиімсіз шығындалуының уақытында ескерту. Өндірістік шығындар нормасы - өндірісті басқарудың негізгі құралы. Ол мекеме дамуының техникалық және ұйымдық деңгейін көрсетеді және мекеме экономикасы мен қызметтің қорытынды нәтижеде әсер етеді. Қызмет ету ұзақтығы мен есеп уақытына байланысты норма ағымдық және жоспарлы юолып бөлінеді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz