Қазақстан жағдайында табиғи ортаны ластағаны үшін төлем нормаларының қалыптасуы және мемлекеттік реттеу

ЖОСПАР

Кіріспе . . . 3-4

І тарау Табиғи ортаны ластаудағы төлем нормаларының қалыптасуы

1. 1. Табиғи ортаның сапасы мен оның ластануы . . . 5-9

1. 2. Табиғи ортаның ластануын тексеретін құзырлы органдар жұмысы . . . 10-12

1. 3. Табиғи ортаның ластануына салынатын төлем нормаларының әлемдік сипаты . . . 13-15

ІІ тарау Табиғи ортаны ластағаны үшін төлем нормалары

2. 1. Төлем нормаларының заңдық негізде жүргізілуі . . . 16-24

2. 2. Табиғи ортаны ластағаны үшін төлем нормаларын жүргізу . . . 25-28

2. 3. Төлем нормаларын мемлекеттік деңгейде бекіту . . . 29-32

Қорытынды . . . 33-34

Пайдаланылған әдебиеттер . . . 35

Қосымша . . . 36-39

Кіріспе

Тақырыптың өзектілігі: Экологиялық қауіпсіз және орнықты дамуға көшу қазіргі уақытта Қазақстанның даму стратегиясындағы басым бағыттардың біріне айналып келеді, мұнда оның құрамдас бөліктерінің бірі қоршаған ортаны қорғау болып табылады. Осы мақсатта қалалар мен өнеркәсіп орталықтарындағы атмосфералық ауаның, су көздерінің жай-күйі, өндіріс пен тұтыну қалдықтары, сондай-ақ Қазақстанда табиғатты пайдалануды мемлекеттік реттеу мен қоршаған ортаны қорғау туралы ақпарат зерделенді. Елдің қоршаған ортасының жай-күйін талдау кезінде Есеп комитетінің бақылау іс-шараларының нәтижелері пайдаланылды, соның нәтижесі бойынша қоршаған ортаның жай-күйін жақсарту және экологиялық қауіпсіздікті қамтамасыз ету бойынша негізгі тұжырымдар жасалып ұсынымдар әзірленді. Табиғат қорғауға қаржыны тек пайдакүнемдік ниетпен жұмсамайды. Сөз жоқ қоршаған ортаны сақтау үшін, көп қаржы, адам күшімен материал жұмсау керек.

Табиғатты қорғауға жұмсаған шығынды тек ақшалай түскен пайдамен салыстрымай, әлеуметтік экономикалық жақтарында қосып есептеген жөн.

Табиғатты түзеткеннен гөрі оның бұзылуына жол бермеу, алдын алу пайдалы. Жарамсыз құбылыстар мен өзгерістердің алдын алу әдісі халық шаруашылығының барлық салаларында кеңінен қолданылып, қорғау шаралары күн ілгері жүргізулері қажет. Ол үшін жаңа жобалар, өндірістер, технологиялық жүйелер, цехтар мен телімдер арнаулы экологиялық сараптан өтіп, қоршаған ортаны зиянсыз екендігінен анықтағанан кейін ғана салынуы немесе іске қосылуы міндетті түрде сақталатын болуы керек.

Жер бетінің түкпір-түкпірінде экологиялық жағдайдың нашарлауы барлық мемлекеттерді онан шығу жолдарын іздеуге мәжбүр етті. Көптеген мемлекеттер қоршаған ортаның сапасын жақсартуға бағыттаған 5-10 жылдық бағдарламалар қабылдап, іске асыруда. Мысалы, Жапонияда су тазартатын қондырғыларды салуды қаржыландыру, Германияда қалдықтарды өңдеудің, федералдық АҚШ-та жергілікті сарқынды және ауыз су құбырларын салудың бағдарламалары жасалған.

Табиғатты қорғау мен жақсарту туралы Заңдар мен Кодекстер қабылданып табиғи ортаның сапасын бағалау, қалдықтарды ауаға топыраққа суға жіберуді нормалау, экологиялық сарап жүргізу тәжірибелері көзделген.

100-ден астам мемлекеттерде қоршаған ортаны қорғауды басқаратын министрліктер, департаменттер мен агенттіктер құрылған. Олар әртүрлі аталғанымен айналысатын жұмыстары біреу табиғатты сақтау.

Курстық жұмыстың мақсаты: берілген тақырыптың сипатына орай табиғи ортаны ластағаны үшін төлем нормаларының қажеттіліктерін айқындау болып табылады.

Курстық жұмыстың міндеттері:

- берілген тақырыптың теориялық сипатын ашу;

- төлем нормаларының заңдық негіздерін айқындау;

- табиғи ортаны ластағаны үшін төлем нормаларының қажеттіліктерін көрсету;

Курстық жұмыстың құрылымы: кіріспеден, екі тараудан, қорытынды мен қолданылған әдебиеттер тізімінен және қосымшадан тұрады.

Курстық жұмыстың І тарауында табиғи ортаны ластаудағы төлем нормаларының қалыптасуы туралы айтылған. Ал ІІ тарауда табиғи ортаны ластағаны үшін төлем нормаларын бекіту мен жүргізу, мемлекеттік деңгейде бекіту қарастырылады.

І тарау Табиғи ортаны ластаудағы төлем нормаларының қалыптасуы

1. 1. Табиғи ортаның сапасы мен оның ластануы

Қоршаған ортаның ластануы - адамға және табиғи экожүйеге зиянды әсер ететін физикалық-химиялық және биологиялық заттардың қоршаған ортаға нұқсан келтіруі. Табиғат құбылыстары мен заңдылықтарына қайшы келетін және оның қалыпты жағдайына нұқсан келтіретін сандық, сапалық және құрамдық өзгерістердің барлығы қоршаған ортаның ластануына алып келеді. Қоршаған ортаның ластануы кейде табиғат құбылыстары әсерінен, негізінен адам әрекетінен пайда болады. Қоршаған ортаның ластануы табиғи және антропогендік болып бөлінеді. Табиғи ластану күшті табиғи процестер салдарынан (жанартау атқылауы, сел жүру, топан су басу, өрт, т. б. ), антропогендік ластану адамның шаруашылық іс-әрекетінің салдарынан қалыптасады. Антропогендік ластануға өндірістік, тұрмыстық қалдықтар мен әр түрлі улы заттардың қоршаған ортаға белгілі мөлшерден тыс шығарылуы, табиғи нысандарды орынсыз пайдалану жатады. Семей сынақ алаңында болған ядролық жарылыстар, Арал өңірінің экологиялық жағдайлары ( Арал экологиясы), т. б. қоршаған ортаға нұқсан келтірудің айқын мысалы болып саналады.

Нарық қатынастарына негізделген экономиканың негізін тауар айналымы құрайды. Бұл жағдайда қоғамдық қарым-қатынасқа қатысатын табиғат ресурстары, оның ішінде табиғи ортаның сыйымдылығы, өндіріске, тіршілікке қолайлығы тауарға айналады. Табиғат ресурстарын тиімді пайдаланудың ең басты шарты олардың ақылы болып келетіндігі. Өйткені, табиғат ресурстарын пайдалану тегін болса, оларды үнемдеп, ұтымды пайдалануға, табиғатты қорғауға, қорын молайтуға жұмылдыратын экономикалық механизм тудырмайды, мүдде арқылы ынталандырмайды. Ол табиғат ресурстарының ысырабына әкеп соғады.

Табиғат ресурстары жалпыхалықтық (мемлекеттік) меншікте болып, пайдаланушыларға тегін берілген жағдайда үнемдеу нормалары болуына, олардың мемлекет тарапынан үнемі қадағалауына қарамастан, ысырапшылыққа жол берілді. Мысалы, жалпыхалықтық меншікті қолдайтын бұрынғы Кеңес Одағында жалпы өнімнің бір өлшеміне әлемде ең көп мөлшерде табиғат ресурстары жұмсалды. Сондықтан төлемдерді табиғат ресурстарын ұтымды үнемдеп пайдалануға, табиғатты қорғауға, оның байлықтарын сақтауға, молайтуға жұмылдыратын ең басты экономикалық басқару тетігі деп қарастырамын. Соған қарамастан, төлемдердің қызметін әр түрлі мағынада түсінушілік кездеседі:

1. табиғатты пайдаланудағы арендалық (жалақы), дифференциалдық төлем; 2. табиғат ресурстарының орнын толтыру шығындары; 3. айып төлемдер; 4. табиғат ресурстарын қалпына келтіру шығындары және дифференциалдық рента; 5. кендерді іріктеп өндіргенде, бос жыныстар араластырғанда төленетін айып; 6. пайдалы компоненттерді толық өндірмегені, жоғалтқаны үшін айып төлеу; 7. кендерді өндіру ұқсату технологиясын орындамағанда төленетін айып; 8. табиғат қорғау шығындарын қайтару; 9. табиғи ортаны ластағаны үшін төлем; 10. табиғи ортаға келтірілген зиянның орнын толтыру; 11. табиғат ресурстарын пайдалану салығы деп атайды. Енді біреулер төлемдерді бюджетке қаржы жинау көзі деп ұғынады. Осындай әр түрлі көзқарастың болуына байланысты төлемдердің мағынасын, атқаратын қызметтерін қарастырып, сұрыптау қажет болады.

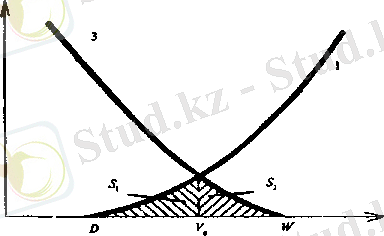

Төлем көлемі шығындарға тең болуы үшін төлем көлемі $2 деңгейінде болуы шарт. Мұндай жағдайда кәсіпорынның сыртқы шығындары ішкі шығындарға айналады және ол 5 Г $2 шығын шегеді. Кәсіпорын өз шығындарын сараптай келе төлем көлемі S 1 +S 2 тең жағдайға жету стратегиясын қолдануы қажет, яғни кәсіпорында экономикалық тиімділікке көңіл аудара бастайды. Қоршаған ортаны ластауы түптің-түбінде кәсіпорынның өзі төлеуі тиістілігі шығады. Нәтижесінде кәсіпкер V 0 -ластаудың оптимумына тоқтайды (сур. 10. 2) .

сур. 10. 2. «ассимиляциялық әлует» нарығындағы тепе-теңдік

1 - шекті залал; 3 - қалдықтарды тазалаудың шекті шығыны

Бұл нүктеде қалдықтарды залалсыздандыру шығындары шекті шығындарға тең болады.

Алайда төлем алудың мұндай түрі тым күрделі. Бұл жағдайда әр қалдықтың залалын есептеуге тура келуші еді. Бұл орасан зор жүйенің қызмет етуін қамтамасыз ету бойынша жұмсалатын әкімшілік шығындар айтарлықтай жоғары болса, олардың келтірілген залалының мөлшерін шынайы өлшеу аса қиынға соғар еді.

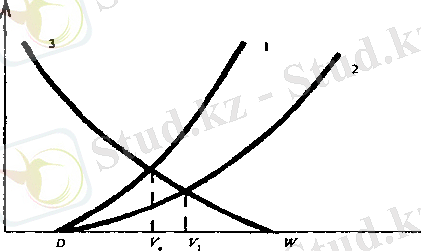

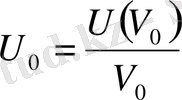

Сонымен қоса мұндай механизм қалдықтар бірлігіне салынатын салықтар туралы әңгіме қозғауға мүмкіндік бермейді. Қалдықтар бірлігінің орташа төлемі ретінде салықты санағанда U(V) /V, V 0 нүктесін анықтауға болады, себебі U(V) /V W (10. 3. сурет) шекті табиғатты қорғау шығындарымен сәйкес келмейді. Кәсіпкер үшін мұндай әдісте V 2 нүктесі аса тиімді болып табылады.

Сурет 9. 3 Ластанудың орташа және шекті залалы.

1 -шекті залал, 2 - орташа залал, 3 - қалдықтарды тазалауға жұмсалған шекті шығындар

Сонымен қатар, орташа шығындарға сүйене отырып, V 0 нүктесінің орнына V/ нүктесіне түсеміз. Бұл әдістің тағы да бір кемшілігі бар: бұл залалды есептеуге негізделген әдіс сияқты орасан зор. Сондықтан, залалдың орташа мәні жайлы айтсақ та, ең алдымен V 0 оптимум нүктесіндегі мәнін есептеп шығару керек те, содан кейін ғана қалдықтардың оңтайлы көлеміне бөлеміз, яғни мынаның шамасын анықтаймыз:

Алайда бұл бізге көмектеспейді.

Егер де біз өндірушіге әр тонна қалдық үшін U 0 төлейсін десек, онда ол V 1 деңгейінде өзінің шығаратын қалдықтарының мөлшерін орнатады. Бұл ол үшін аса тиімді стратегия болып табылады. Мұндай тәсілмен келтірілген залалды толық өтете аламыз ба деген сұрақ туындайды. Кәсіпкер U 0 *V 3 тең төлемді өтейді. Ең басында төлемнің жалпы сомасы келтірілген залалдың мәніне тең болуы тиіс еді, алайда кәсіпкер төлемнің мөлшерін біліп алып, басқа стратегияны ұстануды жөн көреді. Оның қалдықтары V? Деңгейіне дейін жоғарлайды және көп төлейді. (V 3 -V 0 ) U 0 - ұсынылғанмен салыстырғандағы қосымша төлем. Өкініштісі S (сурет. 10. 4) . сомасына тең қосымша залал келтіріледі. Суреттен байқап отырғанымыздай S>(V 3 -V 0 ) *U 0 келтірілген залал қосымша төлемнен асып түседі, бұл дегеніміз залалдың толық өтелмегендігі.

1. 2. Табиғи ортаның ластануын тексеретін құзырлы органдар жұмысы

С оңғы жылдары эколог-болжаушылардың арасында XX ғасырдың 20-шы жылдарында қоршаған ортаға байланысты қолданылған мониторинг ұғымы кең таралған. Экологиялық мониторинг - антропогендік факторлар әсерінен қоршаған орта жағдайының, биосфера компоненттерінің өзгеруін бақылау, баға беру және болжау жүйесі. Мониторинг ұғымы кең ұғымда экономикада, өнеркәсіпте, және басқа да бақылаулар жүргізілетін салаларда қолданылады. Ғылыми оқулықтарға бұл ұғым Стокгольмдегі БҰҰ-ның ұйымдастыруымен (маусым, 1972 ж. ) өткен қоршаған ортаны қорғау жөніндегі конференциядан кейін енді. Қазіргі таңда мониторинг ұғымы негізгі үш түрлі жұмыстардан тұратын қоршаған табиғи ортаны бақылау жүйелері ретінде қарастырылады:

1) қоршаған ортаның жағдайын жүйелі түрде бақылау.

2) табиғи және антропогендік факторлардың әсерінен табиғатта болуы мүмкін өзгерістерді болжау.

3) қоршаған орта жағдайын ретке келтіру шараларын басқару. Бақылайтын обьектілердің ерекшелігіне, түріне және бақылау әдістеріне байланысты мониторингтің бірнеше түрлерін ажыратады. Мысалы:

Жүргізу әдістері бойынша мониторингтің мынадай түрлері бар:

- биологиялық (биоиндикаторлар көмегімен) ;

- дистанционды (авиациялық және космостық) ;

- аналитикалық (химиялық және физико-химиялық талдау) . Бақылау обьектілері бойынша:

- қоршаған ортаның жеке компоненттері мониторингі (топырақ, су, ауа) ;

- биологиялық мониторинг (өсімдіктер және жануарлар дүниесі) .

Мемлекет аралық суларды қорғауда бірқатар халықаралық шешімдер қабылданды. (Ертіс, Іле, Талас, Еділ, Жайық өзендері, Каспий, Арал теңіздері ) Ядролық сынақ әсері көптеген көрші елдерде зиянын келтіреді. Ғарыш кеңістігі. Әлемдік мұхиттар нормаларға сәйкес қорғауды талап етеді. Барлық елдер табиғи ортаны қорғауға көмектесуі керек. Табиғи ортаны қорғау жөніндегі халықаралық ұйымдардың жұмысы осыған сәйкес құрылады. Біріккен ұлттар ұйымының жанынан құрылған бірнеше халықаралық ұйымдар бар.

UNEP (United Nations Environment Programme)

ЮНЕП (Табиғи ортаны қорғау бағдарламасы)

JUCN ( Internarional Union for conservation of Nature)

ИЮКН (Табиғи ортаны қорғау халықаралық одағы)

WWF (Wildlife Fund)

ВВФ (Жабайы табиғатты қорғау әлемдік қоры) .

ЮНЕП басқарушы кеңесі Найроби (Кения) қаласында орналасқан . Бағдарлама бойынша мынандай тақырыптармен жұмыс жасалады: елді мекендер және табиғи орта; құрлықтағы экология жүйелері; табиғи орта және оның дамуы; мұхиттарды ластанудан және ондағы биоқорларды қорғау; табиғи ортаны қорғау турасында білім беру. Мұнда экономикалық зерттеулер де жүргізіледі. Мысалы: табиғатты қорғаушығындары және тиімділігі зерттеледі. Жер бетіндегі тіршілікті сақтау мақсатында бүкіл әлемдік табиғатты қорғау стратегиясы жасалады. Мұнда тіршілік сақтаудың басты бағыттары және оған қажетті ұлттық, халықаралық қаржылар айқындалады. Бағдарламаның құрамына табиғатты қорғау жоспарлары, құқықтық қорғау нормалары, тәжірибе жинақтау және ғылыми-зерттеу жұмыстары кіреді. Ғылыми еңбектер жарияланып тұрады. ЮНЕСКО ғылым, білім және мәдиниет бойынша бағдарламалары: «Адам және биосфера», «Адам табиғи ортада» т. б.

ВОЗ World Health Organiration- WHO бүкіл әлемдік денсаулық сақтау ұйымы- табиғи ортаны сауықтыру, атмосфераны тазарту, атмосфераны тазалық көрсеткіштерін, ластанумен күресу шаралары т. б. мәселелерді зерттейді.

Халықаралық Аграрлық және азықтық ұйым. (FAO-FOOD and Agriculture Organiration) - азықтық табиғи қорларын, табиғатты қорғау нормаларын және бұл мәселелер бойынша халықаралық келісімдерді зерттейді. Қазіргі табиғат пайдалану масштабына, өнеркәсіптің табиғи ортаға әсерінің күшеюіне байланысты барлық елдерде өзгерістер жүргізіліп жатыр. Оның басты элеметтері: шаруашылықтың экологияға әсерін ескерту, табиғи ресурстарын үнемдеу, табиғат пайдалануды мемлекет тарапынан басқару, табиғат қорғауға, тиімді пайдалануға ынталандыру.

Мысалы, АҚШ-та экологиялық басқаруда әкімшілік-құқықтық механизм қолданады. Бұл механизімнің негізгі элементі табиғи ортаны қорғау заңдары: Табиғатты қорғау ұлттық саясаты туралы заң (1970 ж) таза ауа туралы заң (1970) таза су заңы, қалдықтарға қарсы заң, шуға қарсы заң, табиғи ортаны қорғау жөнінде білім көтеру заңы, т. б.

Табиғи ортаны қорғау мақсатында мемлекеттік саясат жүргізу үшін, заңдардың орындалуын қадағалау үшін АҚШ-та мемлекеттік басқару құрылымдары бар. Басқару органдарының міндеттері: нормалар мен стандарттар белгілеу, олардың орындалуын бақылау. Табиғи ортаны қорғаудың шараларын жүргізу міндеті мемлекеттік ведмостваларға, фирмалар мен кәсіпорындарға жіктеледі.

1. 3. Табиғи ортаның ластануына салынатын төлем нормаларының әлемдік сипаты

Табиғатты пайдалану төлемдері, негізінен, табиғат қорғау, тиімді пайдалану мақсатында экономикалық ынталандыру үшін қолданылатын басқару тетігі болып табылады. Олар табиғат қорғау заңдарының іске асырылуын қамтамасыз етеді және халықтың әлеуметтік жағдайын жақсартуға көмегін тигізеді. Ал, ең негізгі қызметі табиғатты қорғау, тиімді пайдалану шараларына ынталандыру, жауапкершілікті арттыру болып табылады. Табиғат ресурстарының түріне байланысты әмбебап пайдаланатын, арнайы пайдаланатын ресурстарға төлемдер ерекшеленеді. Әмбебап пайдаланатын ресурстарға жер, су, ауа және т. б. ресурстар жатады. Арнайы пайдаланатындар - орман, биоресурстар, минералдық шикізаттар. Экономикалық мағынасына, атқаратын қызметіне қарап төлемдерді:1. табиғат ресурстарын пайдалану құқығы; 2. табиғат ресурстарын пайдалану; 3. табиғат ресурстарын қорғау, қалпына келтіру, жаңғырту, өсіру; 4. табиғат ресурстарын пайдалануды шектегені үшін; 5. табиғи ортаны қорғау; 6. табиғат қорғау заңдарын бұзғаны үшін төлемдер деп сұрыптауға болады.

1991 жылы Қазақстан Республикасының экология және табиғатты пайдалану бойынша Мемлекеттік комитеті қойнауларды қолданған үшін нормативтік төлемдерді анықтау бойынша әдістемелік ұсыныстар дайындалды. Біріңғай төлем алу анықталды:

- пайдалы қазбалар кен орнын дайындау құқығы үшін төлем;

- табиғатты қорғауға және табиғи-ресурс әлеуетін ұдайы өндіру төлемі, геологиялық барлау жұмыстарына аудары;

- минералды ресурстарды ысырапсыз пайдаланған үшін айыппұл.

Кен орнын дайындау үшін құқыққа төлем қойнауға иелік етуге мемлекеттің экономикалық іске асыру формасының бірі болып саналады. Кен орнын дайындауға құқық төлемінің сомасы территорияның әлеуметтік дамуына қоданылады. Пайдалы компоненттердің әр түріне кен орнын дайындау құқығына төлем сол пайдалы қазбадан алынған соңғы өнімнің бірлігі бойынша белгілі бір мерізімге қойылады. Жергілікті жердегі жалпы таралған пайдалы қазбалар бойынша (құм, балшық т. б) негізгі ставка деңгейін облыстың әкімшілік табиғатты қорғау органдарымен бірге қоюды, бірақ ол шикізат тауарының бағасынан 3% аспауы керек. Пайдалы қазбалардың нақты түріне кен орнын дайындау құқығы үшін төлемнің негізгі ставкасы сол пайдалы шикізаттың әлемдік бекітілген бағасының үлесінде немесе оның қайта өңделген тауарлық өнімі бойынша анықталады. Бұл төлем түрі роялти деп аталады.

Нарықтық экономикаға көшумен бірге маңызды кәсіпорындарды келісім бойынша шетелдік инвесторлардың басқаруы әртүрлі төлемдердің қойылуын қажет етті. Көптеген шетелдік компаниялар пайдалы қазбалардың бай кен орнын игеруге мүдделі болып отыр. Соған байланысты төлемдер тек компенсация рөлінде ғана емес пайдалы қазбаларды оңтайлы пайдалану қызметін ынталандырады. Яғни ол кез-келген тау-кен кешені үшін маңызды болып табылады. Бұл өз кезегінде минералды-шикізатты қолдану бойынша жоспарды анықтау бойынша ғылыми негізделген жұмыстарды керек етуде.

Бірінші рет 1991 жылы ҚР экология және табиғатты пайдалану бойынша мемлекеттік комитеті қойнауды пайдаланудың нормативтік төлемін анықтайтын әдістемелік кешенін дайындады.

Кен қойнауын дайындау құқы үшін төлемнің негізі төлемнің негізгі ставкасы болып табылады:

(8. 1)

(8. 1)

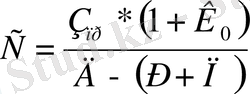

мұнда б 1 - пайдалы қазба кенорнын дайындау құқы үшін есептік негізгі ставка тенге/т;

Цп- тенгеде есептелген АҚШ долларындағы баға , ;

р - роялти, мемлекетке түскен 0, 05; 0, 10 - 0, 20, шикізат тауарының құнындағы үлесі,

Ц в - ішкі нарықтағы шикізат бағасы , тенге/т;

0, 5 - мемлекетке «фифти-фифти» жүйесі бойынша түскен ішкі және сыртқы нарықтағы баға айырмашылықтары негізінде пайда болған ренттік табыстың үлесі.

ІІ тарау Табиғи ортаны ластағаны үшін төлем нормалары

2. 1. Төлем нормаларының заңдық негізде жұргізілуі

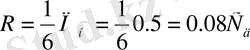

Жанар май (мұнай, газ, көмір) саласындағы кен орнын дайындау үшін төлем көрсеткіші есептік деңгейдің 10 % көлемінде болып қабылданған, ал қара және түсті металлдарға ішкі баға құнының 2-2, 5 % мөлшерінде болады.

Мұнай кенорны мысалында дайындау құқы үшін төлемнің базалық ставкасын анықтаймыз. Мұнай кенорны бойынша роялти деңгейі аралық кезеңде 10 % -те бағаланатыны белгілі. Мұнайдың ішкі бағасы қазу құқы үшін төлемді есептемегенде осы кезеңде орташа 6500 тенгені құрайды.

Мұнай нарығындағы мәліметтер бойынша мұнайдың орташа бағасы тоннасына 100 долларды құрайды. (75 тг х 100) =7500 тенге.

Осы мәліметтерге қарағанда, мұнайға төлемнің негізгі ставкасының толық көрсеткіші келесідей болады:

7500x0, 1+0, 5(7500 - 6500) =1250 тенге/т.

Нақты бір кенорнын дайындау үшін төлемнің деңгейі келесі формуламен анықталады:

П = (Б ± а * Р) В (8. 2)

мұнда П - байытылған пайдалы қазбаның бірлігі есебінде шекті ставканың деңгейі, тенге/т;

Б - кәсіпорынның соңғы өнімінің бірлігі есебінде пайдалы қазбаның сәйкес түріне бекітілген негізгі ставка, тенге/т;

а - республикалар арасындағы келісімдер негізіндегі ставкаларды аударуды ескерілген барлық пайдалы қазбалар бойынша ренталық табыстан үлес, бірлік;

Р - кәсіпорынның соңғы өнімінің бірлігі есебінде ішкі бағадағы кенорнын дайындадан ренталық табыс, тенге/т;

В - нақты кенорны шартында жабылған қорлар бірлігінен кәсіпорынның соңғы өнімінің нормативті шығуы, тенге/т.

Табиғи ресурстарды сонымен бірге минералды-шикізатты пайдалану үшін төлемдерді анықтау үшін ресурстардың шектеулігін ескеретін қарапайым модель келесі формула бойынша беріледі:

(8. 3)

(8. 3)

Мұнда t н - минералды-шикізатпен қамтамасыз етілудің нормативті мерізімі, жыл;

t в - нақты қамту мерізімі, жыл;

П н - өнімге бірлігіне нормативті пайда, тенге.

Мысалға, республикада мұнайға баға оны өндіру шығын мен өзіндік құнның 50 % өлшемінде рентабельділік деңгейінде анықталады, яғни нормативті пайда 50% тең. Сонда мұнай кенорнын пайдалану құқы үшін көрсеткіш келесіні құрайды:

(8. 4)

(8. 4)

Геологиялық барлау жұмыстарына аудару ставкасы әр пайдалы қазба бойынша келесі формуламен анықталады:

(8. 5)

(8. 5)

мұнда С - аударым ставкасы, тенге/т, тенге/м;

3 пр - ставканың әрекет ететін мерзіміне сәйкес болатын кезеңге бағдарламамен қарастырылған пайдалы қазбалардың сәйкес келетін түрін іздеуге және алдын ала қазуға қаражаттар , мың тг. ;

Ко - геологиялқ жұмыс шығынын ескеретін коэффициент, бірлік үлесі;

Д - баланстық қорлардан пайдалы қазбалардың берілген түрінің жиынтық табысы, мың тг., мың м 3 ;

Р - қазбаларды табу процесінде араластырылатын бос тұқымдардың нормативтік саны, мың тг., мың м 3 ;

П - қазу кезіндегі баланстық қордың нормативтік пайдаланудағы жоғалту сомасы, мың. т, м 3 .

Геологиялық барлау жұмысына ставка 5 жыл шегінде өзгеруі мүмкін, тек бір жылдың ішінде өзгермейді. Мысалы, республикалық бағдарлама бойынша 3 жылға полиметалдық руданы алдын ала барлауға 200 млн. тенге қажет. Пайдалы қазбаны қазу жобасы 5 млн тонна. Қазу кезіндегі жоғалту -20%, ал нормативті -10%.

Жоғары мәлімтеттерді пайдалана отырып, біз мынаны анықтаймыз:

- баланстық қорлардың қазбалардың ккөлемі:

5 х (1 -0, 1) = 45 т;

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz