Капитал как источник средств и его роль в управлении финансами организации: анализ и оптимизация оборотного капитала на примере АО ТАЙМА

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

КОЛЛЕДЖ АО «ФИНАНСОВАЯ АКАДЕМИЯ»

КУРСОВАЯ РАБОТА

По дисциплине: «Финансы организаций»

Тема : «Капитал (источник средств) его роль в управлении финансами организации»

Выполнил: студент группы 3Ф-118

Сулейменов К.

Проверил: преподаватель

Ахмадиева Г, Н.

Г. Нур-Султан

2021г.

Содержание

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КАПИТАЛА И ЕГО РОЛЬ В УПРАВЛЕНИИ ФИНАНСАМИ ОРГАНИЗАЦИЙ. 5

1. 1. Понятие и виды работы капитала организаций. . 6

1. 2. Основная роль финансов на предприятиях7-9

1. 3. Принципы организации финансов предприятия. . ………. 10-12

2. АНАЛИЗ МОДЕЛИ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО КАПИТАЛАНА ПРЕДПРИЯТИИ АО "ТАЙМА" . . . 13-14

2. 1 Анализ структуры оборотных активов . . . 15-16

2. 2Анализ использования оборотного капитала предприятия . . . 17-20

2. 3 Анализ чистого оборотного капитала и модели кредитного финансирования . . . 20-23

3. ОПТИМИЗАЦИЯ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ ПУТЕМ ПРИВЛЕЧЕНИЯ ЗАЕМНЫХ СРЕДСТВ . . . 23-28

ЗАКЛЮЧЕНИЕ . . . 30

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ . . . 33

ПРИЛОЖЕНИЯ . . . 35

ВВЕДЕНИЕ

Капитал - это термин для финансовых активов, таких как средства, хранящиеся на депозитных счетах, и / или средства, полученные из специальных источников финансирования. Капитал также может быть связан с основными активами компании, для финансирования или расширения которой требуются значительные суммы капитала.

Капитал может удерживаться за счет финансовых активов или привлечен за счет заемного или долевого финансирования. Бизнес обычно фокусируется на трех типах делового капитала: оборотный капитал, собственный капитал и заемный капитал.

Актуальность курсовой работы. Изучение капитала и его роль в управлений финансами организаций в условиях рыночных отношений финансы организаций определяется на передний план. И выдвигаются такие вопросы, как технический уровень, качество, надежность продукции, что целиком зависит от качественного состояния основных фондов предприятия и их эффективного использования, потому как улучшение качеств средств труда обеспечивает основную часть роста эффективности всего производственного процесса.

Цель курсовой работы. Изучение капитала (источник средств) и его роль в управлении финансами на примере предприятия «АО ТАЙМА». Для достижения данной цели были определены следующие задачи;

1. Изучить теоретические основы капитала и его роль в управлении финансами организаций;

2. Определить роль капитала в управлений финансами и выявить собственные и оборотные капиталы на примере «АО ТАЙМА»;

4. Найти пути совершенствования управление капиталом предприятия.

Обьект исследования: предприятия недвижимости в г. Нур-Султан «АО ТАЙМА».

Предмет исследования: изучение капитала (источник средств) и его роль в управлении финансами

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КАПИТАЛА И ЕГО РОЛЬ В УПРАВЛЕНИИ ФИНАНСАМИ ОРГАНИЗАЦИЙ

1. 1. Понятие и виды работы капитала организаций

Предприятие - это хозяйствующий субъект, созданный для организации предпринимательской деятельности, экономической целью которого является обеспечение общественных потребностей и извлечение прибыли.

Предпринимательская деятельность, по своему содержанию, включает производство и реализацию продукции, выполнение работ, оказание услуг, операции на фондовом рынке. В процессе предпринимательской деятельности у предприятий и организаций возникают хозяйственные связи с контрагентами: поставщиками, покупателями, партнерами, в результате которых и возникают финансовые отношения по поводу формирования и использования фондов денежных средств. Материальной основой финансовых отношений выступают деньги, а необходимым условием их возникновения является движение денежных средств.

Финансы предприятий - совокупность объективно обусловленных экономических отношений предприятий, имеющих распределительный характер, денежную форму выражения и материализуемых в доходах, поступлениях, накоплениях, формируемых в распоряжении субъектов хозяйствования для целей обеспечения производственной деятельности.

Необходимость планирования прибыли в современных условиях обусловлена несколькими причинами. Ориентируясь на размер прибыли, собственники предприятия принимают решения по поводу дивидендной и инвестиционной политики, проводимой предприятием с учетом перспектив его развития. С планированием прибыли на предприятии возникает возможность эффективного направления средств на обновление производственных фондов и выпускаемой продукции предприятия. Кроме того, планирование прибыли на предприятии всегда сопряжено с выявлением внутрихозяйственных резервов производства, более рациональным использованием производственных фондов, материальных, трудовых и финансовых ресурсов предприятия.

Не менее важен процесс распределения прибыли, остающейся на предприятии после выполнения текущих финансовых обязательств. Эффективная система распределения прибыли должна обеспечить хозяйственную самостоятельность предприятий, повышать эффективность производства, максимально способствовать его производственному и социальному развитию.

Исследование прибыли, и поиск путей ее максимизации являются первоочередными задачами в работе каждого предприятия, основной целью деятельности которого является получение прибыли.

Таким образом, ключевая роль планирования прибыли и важнейшее значение ее распределения при определении финансово-хозяйственной деятельности предприятия на перспективу определяют актуальность выбранной темы курсовой работы.

Виды капитала Капитал может быть классифицирован по различным основаниям:

По принадлежности компании, капитал делится на:

1. Собственный. (инвестиционный - предоставленный собственниками, накопленный - созданный в процессе функционирования организации),

- Заемный (долгосрочный и краткосрочный) .

По объекту инвестирования выделяется основной и оборотный капитал.

- Основной капитал включает основные средства и нематериальные активы, разнообразные долгосрочные вложения.

- Оборотный капитал участвует в кругообороте;

По форме нахождения в процессе кругооборота капитал бывает:

- Денежным,

- Товарным,

- Производительным.

По целям использования капитал может быть разделен на: ссудный, спекулятивный, производительный.

1. 2. Основная роль финансов на предприятиях

Финансы предприятий - сфера финансовой системы, охватывающая денежные отношения, связанные с формированием и использованием капитала, доходов, денежных фондов предприятий.

Экономическое содержание выражает денежные отношения, возникающие между:

- Предприятием и его инвесторами по поводу формирования и использования собственного капитала, а также выплаты дивидендов и процентов;

- Предприятием и поставщиками, покупателями по поводу формирования способов и сроков расчетов, а также способов обеспечения исполнения обязательств;

- Предприятиями и финансово-кредитными институтами по поводу привлечения и размещения свободных денежных средств;

- Предприятием и его филиалами по поводу внутрикорпоративного распределения средств;

- Предприятием и его работниками по поводу оплаты труда;

- Предприятием и государством по поводу формирования налогооблагаемой базы для начисления налогов, сборов и платежей;

- Предприятием и государством при уплате налогов и сборов в бюджетную систему и взносов во внебюджетные фонды;

- - предприятием и государством при финансировании из бюджета и внебюджетных фондов на цели, предусмотренные действующим законодательством.

Все эти отношения в той или иной степени регламентированы государством и охватывают процесс распределение и перераспределения ВВП. При этом последние три группы отношений выражают пере распределительные отношения и входят как в сферу финансов предприятий, так и в сферу государственных финансов.

В современных условиях появляются новые группы финансовых отношений:

- Отношения, связанные с несостоятельностью (банкротством) предприятия;

- Отношения, возникающие при слиянии, поглощении и разделении предприятий (корпораций) .

Все эти отношения возникают в процессе формирования и движения финансовых ресурсов предприятия.

Финансовые ресурсы предприятия - это все источники денежных средств, аккумулируемых предприятием для формирования необходимых ему активов в целях осуществления всех видов деятельности как за счет собственных доходов и накоплений, так и за счет различного вида поступлений.

На формирование и использование финансовых ресурсов предприятия оказывают влияние соответствующие денежные потоки.

Совокупность финансовых отношений предприятия могут быть сгруппированы по трем основным денежным потокам в зависимости от вида деятельности:

1) текущая деятельность:

поступления:

- выручка от реализации товаров, работ, оказания услуг;

- авансы, полученные от покупателей (заказчиков) ;

- прочие поступления.

расходы:

- оплата приобретенных товаров, работ, услуг;

- расчеты с бюджетом;

- прочие выплаты.

2) инвестиционная деятельность:

поступления:

- продажа основных средств и нематериальных активов;

- дивиденды, проценты по финансовым вложениям;

- прочие поступления.

расходы:

- оплата долевого участия в строительстве;

- приобретение основных средств;

- долгосрочные финансовые вложения;

- выплата дивидендов, процентов;

3) финансовая деятельность:

поступления:

- продажа краткосрочных ценных бумаг;

- размещение собственных краткосрочных ценных бумаг.

расходы

- приобретение краткосрочных ценных бумаг;

- краткосрочные (до 1 года) финансовые вложения.

«Отток» части денежного потока предприятия в форме платеже в бюджет и внебюджетные фонды принимает форму финансового потока, поскольку проходят фазу распределения и формируют общегосударственный фонд денежных средств.

Финансовый поток - перераспределенная часть денежных потоков, аккумулированных в сфере государственных финансов.

Таким образом, экономическое содержание финансов предприятия является система денежных отношений, регламентированных государством, связанных с реальным денежным оборотом средств предприятия, его денежными потоками, формированием и использованием капитала, доходов и денежных фондов.

Функции финансов предприятия:

1) формирование капитала, денежных доходов и фондов;

2) использование капитала, денежных доходов и фондов;

3) регулирование денежных потоков предприятия.

1. 2 Принципы организации финансов предприятий.

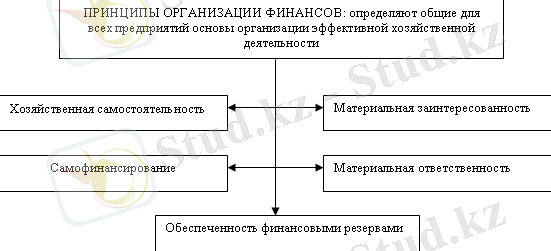

Финансовые отношения коммерческих организаций и предприятий строятся на определенных принципах, связанных с основами хозяйственной деятельности: хозяйственная самостоятельность, самофинансирование, материальная заинтересованность, материальная ответственность, обеспечение финансовыми резервами.

Принцип хозяйственной самостоятельности не может быть реализован без самостоятельности в области финансов. Хозяйствующие субъекты независимо от формы собственности самостоятельно определяют сферу экономической деятельности, источники финансирования, направления вложения денежных средств с целью извлечения прибыли. Рынок стимулирует коммерческие организации и предприятия к поиску новых сфер приложения капитала, созданию гибких производств, соответствующих потребительскому спросу. Коммерческие организации и предприятия с целью получения дополнительной прибыли могут осуществлять финансовые инвестиции краткосрочного и долгосрочного характера в форме приобретения ценных бумаг других предприятий, государства, участия в формировании уставного капитала других хозяйствующих субъектов. Однако о полной хозяйственной самостоятельности говорить нельзя, так как государство регламентирует отдельные стороны их деятельности. Так, законодательно устанавливаются взаимоотношения коммерческих организаций и предприятий с бюджетами разных уровней. Коммерческие организации и предприятия всех форм собственности в законодательном порядке уплачивают необходимые налоги в соответствии с установленными ставками, участвуют в формировании внебюджетных фондов. Государство определяет и амортизационную политику.

Принцип самофинансирования. Реализация этого принципа - одно из основных условий предпринимательской деятельности, которое обеспечивает конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную самоокупаемость затрат на производство и реализацию продукции, выполнение работ и оказание услуг, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов. В развитых рыночных странах на предприятиях с высоким уровнем самофинансирования удельный вес собственных средств достигает 70% и более.

К основным собственным источникам финансирования коммерческих предприятий и организаций относятся: амортизационные отчисления, прибыль, отчисления в ремонтный фонд. В настоящее время не все коммерческие организации и предприятия способны реализовать этот принцип. Предприятия и организации ряда отраслей, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить их рентабельность. К ним относятся отдельные предприятия городского пассажирского транспорта, жилищно-коммунального хозяйства, сельского хозяйства, оборонной промышленности, добывающих отраслей. Такие предприятия по мере возможности получают государственную поддержку в форме дополнительного финансирования из бюджета на возвратной и безвозвратной основе.

1. 3. Принципы организации финансов предприятия

Финансовые отношения коммерческих организаций и предприятий строятся на определенных принципах, связанных с основами хозяйственной деятельности: хозяйственная самостоятельность, самофинансирование, материальная заинтересованность, материальная ответственность, обеспечение финансовыми резервами.

Принцип хозяйственной самостоятельности не может быть реализован без самостоятельности в области финансов. Однако о полной хозяйственной самостоятельности говорить нельзя, так как государство регламентирует отдельные стороны их деятельности.

Принцип самофинансирования. Реализация этого принципа - одно из основных условий предпринимательской деятельности, который обеспечивает конкурентоспособность хозяйственного субъекта.

Принцип материальной заинтересованности - объективная необходимость этого принципа, обеспечивающаяся основной целью предпринимательской деятельности - извлечением прибыли.

Принцип материальной ответственности означает наличие определенной системы ответственности за ведение и результаты финансово-хозяйственной деятельности. Финансовые методы реализации этого принципа различны и регламентируются законодательством.

Принцип обеспечения финансовыми резервами диктуется условиями предпринимательской деятельности, сопряженной с определенными рисками не возврата вложенных в бизнес средств.

Все принципы организации финансов предприятия находятся в постоянном развитии и для их реализации в каждой конкретной экономической ситуации применяются свои формы и методы, соответствующие состоянию производительных сил и производственных отношений в обществе (рис. 1. 10) .

Рис 1. Принципы организации финансов предприятия

Реализация финансовой политики в ее конкретном механизме функционирования финансов предприятия должна базироваться на определенных принципах управления, адекватных рыночной экономике.

Обобщение зарубежного опыта организации корпоративных финансов, опыта отечественных предприятий, анализа подходов коммерческих банков к оценке финансовой деятельности своих клиентов, позволяет рекомендовать руководствоваться следующими основными принципами управления финансами предприятия:

- плановости;

- финансового соотношения сроков;

- взаимозависимости финансовых показателей;

- гибкости (маневрирования) ;

- минимизации финансовых издержек;

- рациональности;

- финансовой устойчивости (рис. 1. 11) .

Рис 2. Принципы управления финансами предприятия

Естественно, что реализация этих принципов должна осуществляться при разработке финансовой политики и организации системы управления финансами конкретного предприятия.

2 АНАЛИЗ модели формирования и использования оборотного капиталана ПРЕДПРИЯТИи АО "ТАЙМА" 2. 1 Анализ структуры оборотных активовКак уже было рассмотрено в теоретической части курсовой работы, существуют четыре вида стратегии финансирования оборотных средств предприятия. Для того, чтобы определить, к какой стратегии относится модель финансирования оборотных активов применяемая на АО «Тайма», необходимо на первоначальном этапе исследовать общую организацию капитала на данном предприятии.

Предварительная оценка финансового положения АО «Тайма» предприятия осуществляется на основе сравнительного аналитического баланса, который получается из исходного путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за несколько лет. Обязательными показателями сравнительного аналитического баланса являются: абсолютные величины по статьям исходного отчетного баланса, изменения в абсолютных величинах и удельных весах, темпы прироста, изменения в процентах к валюте баланса. Сравнительный аналитический баланс сводит воедино и систематизирует те расчеты, которые необходимы при первоначальном ознакомлении с балансом.

Сравнительный аналитический баланс сводит воедино и систематизирует те расчеты, которые необходимы при первоначальном ознакомлении с балансом.

Все показатели сравнительного аналитического баланса можно разбить на три группы: структура баланса, динамики баланса, структурной динамики баланса (сопоставляются структурные изменения в активе и пассиве баланса, позволяющие сделать вывод о том, через какие источники, в основном, был приток новых средств и, в какие активы, эти средства были вложены) .

Проанализируем структуру имущества и источников его образования АО «Тайма». Данные для анализа приведены в таблице 4.

Таблица 4 - Структура имущества предприятия АО «Тайма» за период 2019-2020гг., тыс. тенге

на конец

2019

на конец

2020

Из таблицы 4 видно, в 2020 году по сравнению с 2019 произошло увеличение активов предприятия АО «Тайма» на 808, 7 тыс. тенге, то есть на 1, 48%.

Такая стоимость имущества на конец 2020 года сложилась из-за увеличения текущих активов, а именно товарно-материальных запасов на 2043, 7 тыс. тенге, за счет уменьшения доли дебиторской задолженности в текущих активах - на 382 тыс. тенге, увеличения доли денежных средств на 1643, 3 тыс. тенге. Доля долгосрочных активов, в структуре активов предприятия уменьшилась на 1, 62% и к концу 2020 года ее удельный вес в общей валюте баланса составил 37, 9%.

Пассив баланса характеризуется преобладающим удельным весом собственного капитала, наблюдается тенденция к его повышению. Доля обязательств в общей валюте баланса предприятия незначительная, составила в 2019 году -0, 14%, в 2020 году - 0, 16%.

Важным показателем, характеризующим структуру капитала и определяющим финансовую устойчивость предприятия, является сумма чистых активов и их доля в общей валюте баланса.

Рассчитаем данные показатели для АО «Тайма» по итогам деятельности за период 2019-2020 года. Исходные данные для расчета определим из данных бухгалтерских балансов предприятия. Результаты расчета приведены в таблице 5.

Таблица 5 - Расчет суммы чистых активов АО «Тайма» на 2019-2020года, тыс. тенге

на конец 2019

года

на конец 2020

года

Краткосрочные финансовые

обязательства по кредитам и займам

Приведенные в таблице 5 данные свидетельствуют о том, что сумма чистых активов за год на предприятии АО «Тайма» увеличилась на 808, 7 тыс. тенге, а доля незначительно снизилась на 0, 1% (с 99, 9 до 99, 8% в сумме общих активов предприятия) .

Таким образом, сумма чистых активов предприятия значительная по отношению к валюте баланса, хотя и имеет тенденцию к снижению.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда