Учет и анализ обеспеченности предприятия собственными оборотными средствами на примере ТОО Алтын-Есиль

Қазақстан Республикасының Білім және ғылым министрлігі

Петропавл құрылыс-экономикалық колледжі

Бухгалтерлік бөлімі

Мамандығы 0518. 000

Есеп және аудит

(салалар бойынша)

Министерство образования и науки Республики Казахстан

Петропавловский строительно- экономический колледж

Бухгалтерское отделение

Специальность 0518. 000

Учет и аудит

(по отраслям)

ДИПЛОМДЫҚ ЖОБА

ДИПЛОМНЫЙ ПРОЕКТ

Жобаның тақырыбы:

Тема проекта: УЧЕТ И АНАЛИЗ ОРГАНИЗАЦИИ СОБСТВЕННЫМИ ОБОРОТНЫМИ СРЕДСТВАМИ

Бөлім меңгерушісі:

Зав. отделением: А. Ж. Сабралина

Жобаның жетекшісі:

Руководитель ДП: Е. В. Берген

Кеңес беруші:

Консультант: Т. Н. Сагитов

Орындаушы:

Исполнитель: Ж. П. Глинская

Рецензия жасаушы адам:

Рецензент: Р. В. Долгов

Петропавл 2021 ж. Петропавловск 2021 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ОБОРОТНЫХ СРЕДСТВ ХОЗЯЙСТВУЕЩЕГО СУБЪЕКТА

1. 1. Оборотные активы и их роль в деятельности предприятия

1. 2. Бухгалтерский учет оборотных активов на предприятии

1. 3 Методика анализа оборачиваемости оборотных активов предприятия

ГЛАВА 2. УЧЕТ И АНАЛИЗ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ ХОЗЯЙСТВУЕЩЕГО СУБЪЕКТА НА ПРИМЕРЕ ТОО «Алтын-Есиль»

2. 1. Организационно-экономическая характеристика организации

2. 2. Анализ состава и структуры оборачиваемости оборотных средств

2. 3. Анализ показателей использования оборотных средств

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ В ТОО «Алтын-Есиль»

3. 1. Анализ эффективности использования оборотных активов предприятия

3. 2. Предложения по эффективности использования оборотных средств

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Каждое предприятие, предприниматель, организуя свою деятельность, преследует цель - получить максимальный размер дохода. Для реализации этой цели необходимы средства производства, эффективное использование которых и определяет конечный результат работы.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Любому руководителю приходится принимать множество разнообразных управленческих решений. Каждое решение, касающееся цены, затрат предприятия, объема и структуры реализации продукции, использования оборотных средств, в конечном итоге сказывается на финансовом результате работы предприятия. На этом фоне дефицит оборотных средств - одна из ключевых проблем отечественных предприятий, связанная как с кризисом неплатежей, так и с неэффективным управлением оборотными активами и недостатками системы управления предприятием в целом. Зачастую подобный дефицит вызван неэффективным управлением товарно-материальными запасами, которое выражается как в «замораживании» средств в сверхнормативных запасах сырья и материалов, так и в наличии излишних запасов незавершенного производства и готовой продукции, часть которой может являться неликвидной (в том числе из-за низкого качества или высокой себестоимости и, как следствие, цены) .

На основании анализа и оценки обеспеченности предприятия собственными оборотными средствами можно выявить проблему в недостатке этих средств, выявить факторы, влияющие на уровень обеспеченности предприятия собственными оборотными средствами и принять соответствующие меры к повышению этого уровня.

Актуальность темы моей работы состоит в том, что наличие собственных оборотных средств является одним из важных показателей финансовой устойчивости организации. При неудовлетворительном состоянии обеспеченности предприятия собственными оборотными средствами предприятие может быть признано неплатежеспособным.

Цель моей работы - провести учет, анализ и оценку обеспеченности предприятия ТОО «Алтын-Есиль» собственными оборотными средствами, а также разработать направления совершенствования эффективности использования оборотных средств на предприятии.

Реализация данной цели требует постановки следующих задач:

- изучить теоретические аспекты учета и анализа оборотных активов предприятия;

- изучить бухгалтерский учет оборотных средств на предприятии ТОО «Алтын-Есиль»;

- провести анализ и оценку собственных оборотных средств в ТОО «Алтын-Есиль»;

- разработать мероприятия по совершенствованию ведения учета и эффективности использования оборотных средств ТОО «Алтын-Есиль».

Объектом исследования дипломной работы является ТОО «Алтын-Есиль». Предметом исследования дипломной работы являются оборотные средства предприятия.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ОБОРОТНЫХ СРЕДСТВ ХОЗЯЙСТВУЕЩЕГО СУБЪЕКТА

1. 1. Оборотные активы и их роль в деятельности предприятия

В настоящее время на многих казахстанских предприятиях не хватает оборотных средств, необходимых для стабильной работы. Решение этой проблемы влияет на прибыль организации, качество выпускаемой продукции и выполняемых работ, размеры заработной платы и многое другое.

Данный факт подчеркивает необходимость управления оборотными средствами, что является гарантом успешной работы организаций.

Определение понятия оборотных средств, данное Борисовым В. А., гласит: «Оборотные средства - часть средств производства, целиком потребляемая в течение одного производственного цикла. К ним обычно относятся материалы, сырье, топливо, энергия, полуфабрикаты, незавершенное производство, расходы будущих периодов. Стоимость производственных основных средств определяется суммированием стоимостей их отдельных видов».

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных средств и средств обращения. Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции.

Оборотные производственные средства - это часть средств производства, которые целиком потребляются в каждом цикле производства, полностью переносят свою стоимость на производимую продукцию и целиком возмещаются после каждого производственного цикла.

Одной из составных частей имущества организации являются оборотные средства. Состояние и эффективность использования оборотных средств - является одним из ключевых условий благополучной деятельности организации. Формирование рыночных отношений обусловливает новейшие

условия их организации. Неплатежи, инфляция и прочие кризисные явления заставляют организации менять свою политику в отношении оборотных средств, изучать проблемы эффективности их применения, разыскивать другие источники их пополнения.

Оборотные средства являются денежными средствами, которые вложены в средства обращения и оборотные производственные средства предприятия, авансируемые для того, чтобы обеспечить непрерывный кругооборот и возвращающиеся в денежной форме полностью после каждого производственного цикла.

Оборотными производственными средствами являются предметы труда (основные материалы и полуфабрикаты, сырье, топливо, тара, вспомогательные материалы, запасные части др. ), средства труда, предметы и инструменты со сроком службы не более 12 месяцев, незавершенное производство и расходы будущих периодов. Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции потребляются полностью, т. е. переносят всю свою стоимость на производимый продукт.

Средствами обращения являются средства организации, которые вложены в товары отгруженные, запасы готовой продукции, однако еще неоплаченные, а также денежные средства на счетах и в кассе и средства в расчетах. Средства обращения соединены с сопровождением процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями.

Движение оборотных производственных средств и средств обращения носит одинаковый характер и составляет единый процесс. Стоимость оборотных средств восполняется в составе выручки от реализации изделий (услуг, работ) после окончания производственного цикла, изготовления готовых изделий и их реализации.

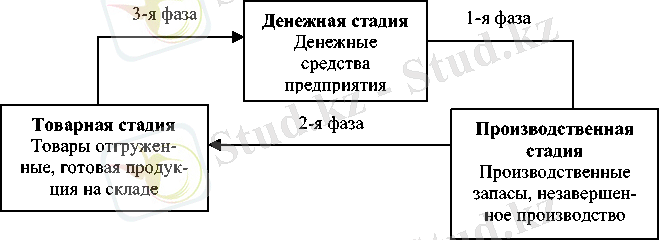

Оборотные производственные средства и средства обращения, находящиеся в непрерывном движении, обеспечивают кругооборот средств без перебоев. При этом совершается закономерная и постоянная смена форм авансированной стоимости: из денежной формы она обращается в производственную форму , затем в товарную и снова в денежную.

Рис. 1 «Кругооборот и оборачиваемость оборотных средств»

В оборотные производственные средства входят:

производственные запасы;

производственные запасы;

расходы будущих периодов.

полуфабрикаты собственного изготовления и незавершенное производство.

К производственным запасам относятся предметы труда, которые подготовлены для выпуска в производственный процесс. В их составе можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, тара и тарные материалы, комплектующие изделия и покупные полуфабрикаты, малоценные и быстроизнашивающиеся предметы, запасные части для текущего ремонта.

К незавершенному производству и полуфабрикатам собственного изготовления относятся предметы труда, которые вступили в производственный процесс: узлы и изделия, детали, материалы, которые находятся в процессе сборки или обработки, а также полуфабрикаты собственного изготовления, которые незакончены целиком производством в одних цехах и которые подлежат дальнейшей переделке в других цехах этой же организации.

К расходам будущих периодов относятся невещественные элементы оборотных средств, которые включаются в расходы на освоение и подготовку новых изделий, которые изготавливаются в настоящем периоде, но относятся на изделия будущего периода.

Средства обращения состоят из следующих элементов:

- готовая продукция на складах;

- товары в пути (отгруженная продукция) ;

- денежные средства;

- средства в расчетах с потребителями продукции.

Готовая продукция - товары, предназначенные для использования конечными потребителями (собственно потребителями, инвесторами, государством, экспортерами) в отличие от промежуточных товаров. На практике выделяют готовую продукцию из массы товаров.

Товары в пути - товары, которые направлены покупателю и транспортируются ему на склад, но еще либо не приняты покупателем, либо еще к нему не поступили.

Денежные средства - средства в отечественной и иностранной валютах, находящиеся в кассе, на расчетном, валютном и других счетах в банках на территории страны и за рубежом, в легко реализуемых ценных бумагах, а также в платежных и денежных документах.

К важнейшим условиям непрерывности производства относят неизменное восстановление его материального основания - средств производства. Что в свой черед предопределяет беспрерывность движения самих средств производства, который происходит в виде их кругооборота.

Оборотные средства в своем обороте последовательно приобретают то денежную, то производительную, то товарную формы, что отвечает их разделению на производственные средства и средства обращения.

Средства производства, подразделяющиеся на орудия и предметы труда являются материальным носителем производственных средств. Вместе с средствами в расчетах и денежными средствами готовая продукция образуют средства обращения.

Прежде всего, оборотные средства выступают как стоимостная категория. Они в прямом смысле не относятся к материальным ценностям, поскольку из них не производят готовую продукцию. Будучи же стоимостью в денежной форме, уже в процессе кругооборота оборотные средства приобретают форму готовой продукции, незавершенного производства, производственных запасов. Оборотные средства в отличие от товарно-материальных ценностей не потребляются, не затрачиваются, не расходуются, а авансируются, возвращаясь после завершения одного кругооборота и входя в следующий.

Время авансирования выступает как одна из отличительных и существенных черт оборотных средств, поскольку в утверждении их экономических границ он исполняет важную роль. Для авансирования оборотных средств временным критерием обязан являться не годовой или квартальный объем средств, а один кругооборот, по завершению которого они восполняются и входят в следующий.

Во всех стадиях деятельности организации оборотные средства находятся постоянно, в то время как оборотные производственные фонды проходят производственный процесс, замещаясь новейшими партиями топлива, сырья, вспомогательных и основных материалов. Являясь частью оборотных средств, производственные запасы, перемещаются в процесс производства, обращаются в готовую продукцию и уходят с организации. Оборотные средства целиком перерабатываются в процессе производства, при этом переносят на готовый продукт свою стоимость. Сумма их за год может превышать сумму оборотных средств в десятки раз, которые обеспечивают при прохождении каждого кругооборота потребление либо переработку новой группы предметов труда и которые остаются на предприятии, делая замкнутый кругооборот.

В случае прямого участия оборотных средств и непосредственного участия при создании нового изделия они понемногу бы убавлялись и к окончанию кругооборота исчезли бы.

Оборотные производственные средства, выступая как потребительная стоимость, имеют единую форму - производительную. Оборотные же средства, как выше отмечалось, не только методично приобретает разнообразные формы, но и стабильно в обусловленных размерах находится в этих формах.

Представленные обстоятельства формируют объективную необходимость для разделения оборачиваемости оборотных производственных средств и оборотных средств.

Сопоставление оборотных средств и средств обращения, которые являются действующею формой оборотных средств на этапе обращения, ведет к следующим результатам. Процессом реализации товаров (услуг, работ) завершается кругооборот средств организации. Для стандартного исполнения этого процесса они наравне с оборотными и основными средствами должны обладать и средствами обращения.

С оборотом оборотных производственных средств неразрывно связан оборот средств обращения, который выступает как его продолжение и завершение. Делая кругооборот, эти средства переплетаются и образуют совместный оборот, в ходе которого ценность оборотных средств, которая перенесена на продукт труда, перемещается в сферу обращения из сферы производства, а стоимость средств обращения в величине авансированной стоимости - в сферу производства из сферы обращения. Именно так реализовывается целостный оборот авансированных средств, которые проходят через различные функциональные формы и возвращаются в начальную денежную форму. Совершая кругооборот, оборотные средства, переходят из сферы производства, в которой работают как оборотные средства, в сферу обращения, в которой они работают как средства обращении.

Рис. 2. «Движение оборотных средств»

Установление оборотных средств как авансированных финансов в формируемые запасы средств обращения и оборотных производственных средств не выявляет всего экономического содержания данной категории. Оно не считается с тем, что наравне с авансированием обусловленной суммы финансов совершается процесс авансирования в данные запасы стоимости прибавочного товара, который создается в ходе производства. Вследствие этого после завершения кругооборота средств у рентабельных организаций количество авансированных оборотных средств увеличивается на определенную сумму заработанной прибыли. При завершении кругооборота у нерентабельных организаций количество авансированных оборотных средств снижается из-за понесенных убытков.

Так как оборотные средства содержат не только материальные, но и денежные ресурсы, то от их налаженности и эффективности применения зависит не только процесс материального производства, но и финансовая устойчивость организации.

1. 2 Бухгалтерский учет оборотных активов предприятия

В состав оборотных активов предприятия включаются маневренные активы, которые представлены статьями: денежные средства, запасы, краткосрочные финансовые вложения, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность и прочие оборотные активы.

Запасы отражаются по строке 1300 бухгалтерского баланса и отражают общую сумму показателей других строк раздела (затраты в незавершенном производстве, материалы и сырье, прочие запасы, готовая продукция и товары для перепродажи)

Для учета производственных запасов используется синтетический счет 1310 «Сырье и материалы». Представленный счет активный, это значит, что по дебету отображаются поступление и оприходование запасов, а по кредиту отражается их выбытие.

К счету 1310 «Сырье и материалы» могут быть открыты субсчета:

- «Сырье и материалы»;

- «Покупные полуфабрикаты и комплектующие изделия»;

- «Топливо»;

- «Тара и тарные материал»;

- «Запасные части»;

- «Прочие материалы»;

- «Материалы, переданные в переработку на сторону»;

- «Строительные материалы»;

- «Инвентарь и хозяйственные принадлежности»;

- «Специальная оснастка и специальная одежда на складе»;

- «Специальная оснастка и специальная одежда в эксплуатации» и др.

Затраты незавершенного производства образовывают остатки по счетам учета затрат на реализацию и производство. Для составления отчетности при оценке затрат производства необходимо знать о разделении затрат на косвенные и прямые и о системе списания таких видов расходов. По мере продажи или выпуска соответственных товаров, услуг, работ списываются прямые затраты со счетов учета затрат на производство; косвенные затраты относят на остатки незавершенного производства или итоги хозяйственной деятельности по правилам, которые предусмотрены учетной политикой предприятия и действующим законодательством ежемесячно.

Учет готовой продукции и товаров для перепродажи осуществляется по счетам 1320 «Готовая продукция» и 1330 «Товары». Как правило, готовая продукция, сдается на хранение в склад готовой продукции. Бухгалтерский учет готовой продукции реализовывается в стоимостных и количественных показателях. Учет готовой продукции в количественном показателе ведется в тех единицах измерения, которые приняты на предприятии, а также с учетом ее физических свойств (площадь, объем, линейные единицы или поштучно, вес) .

Статья расходы будущих периодов имеет в виду расходы, которые возникли в настоящем отчетном периоде, однако которые относятся к будущим отчетным периодам. Например, такими могут быть затраты, которые связаны с освоением новых установок, производств и агрегатов; подготовительными к производству работами; неритмично совершаемым в течение года наладкой основных средств (в случае когда предприятие не создает соответствующий фонд или резерв) ; рекультивацией земель и реализацией прочих природоохранных мероприятий и др. В состав затрат будущих периодов входит оплата за неисключительное право пользования объектами интеллектуальной собственности (информационными базами, компьютерными программами и т. п. ) . Эта оплата осуществляется как фиксированный разовый платеж либо единовременно выплачиваемое авторское (лицензионное) вознаграждение, естественно при условии ограниченного во времени прав пользования. Но то же время, в случае перечисления предприятием периодических платежей за такое же право пользования (в том числе авторские вознаграждения), данные суммы входят в затраты текущего периода.

При этом в бухгалтерском учете делаются следующие записи:

Дебет счета 1310 «Материалы» Кредит счета 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам» - приобретены материалы для производства.

При расчетах за купленные запасы организация перечисляет денежные средства поставщику. На данном этапе в бухгалтерском учете делается следующая проводка:

Дебет счета 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам», Кредит счета 1030 «Денежные средства на текущем счете» - оплачены приобретенные запасы.

Дебет счета 1420 «Налог на добавленную стоимость по приобретенным ценностям» Кредит счета 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам» - начислен НДС с приобретенных материалов.

Далее рассмотрим статью налог на добавленную стоимость по приобретенным ценностям, которая отражается в бухгалтерском балансе на счете 1420. В дебете счета отражается начисление налога на добавленную стоимость по приобретенным ценностям. Также на этом счете могут быть записаны суммы налога, которые в связи с неправильным оформлением или отсутствием счетов-фактур подлежат вычету в будущем.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда