Анализ рентабельности предприятия на примере ТОО Анвар: показатели, динамика и пути повышения

ИССЛЕДОВАТЕЛЬСКАЯ РАБОТА

На тему: «Анализ рентабельности предприятия»

По дисциплине: Research methods

Выполнила: Байразова А. С.

Проверил: Бирмагамбетов Т. Б.

Содержание.

Введение

Вступительная часть:

Глава I. Анализ уровня и динамики рентабельности предприятия.

1. 1. Понятие рентабельности (сущность, роль)

1. 2. Показатели рентабельности (виды, границы)

1. 2. 1. Показатели рентабельности хозяйственной деятельности

1. 2. 2. Анализ финансовой рентабельности

1. 2. 3. Анализ рентабельности продукции

Основная часть исследования:

Глава II. Анализ рентабельности.

2. 1. Характеристика

2. 2. Анализ рентабельности хозяйственной деятельности ТОО «Анвар»

2. 3. Анализ рентабельности финансовой деятельности

2. 4. Анализ рентабельности продукции

Глава III. Пути повышения рентабельности

Заключение

Вывод о проделанной работе

Список используемой литературы

Источники, которые были использованы при написании

Приложение

Анализ рентабельности предприятия

Введение

В конце года каждая организация подводит итоги своей работы. И это касается не только бухгалтерской отчетности, но и ее структур. Оценивается рентабельность деятельности организации, то, насколько она улучшила качество, финансовое положение, повысила свой статус на рынке. Если этого не произошло, то надо определить, почему. И продумать, что сделать, чтобы заставить организацию работать эффективнее.

Вполне возможно, что в будущем провести анализ предприятия, оценить рентабельность, руководство поручит именно мне. Но с чего начать? Как это сделать? Какие выводы можно сделать на основе полученных данных в конце года? Для этого необходимо определить источники информации, показатели рентабельности предприятия и методы ее анализа. Я считаю, что могу попробовать справиться с этой задачей.

Как известно, эффективность функционирования любой организации зависит от его способности приносить благоприятную прибыль. Существуют некоторые соотношения показателей, которые необходимы для нормального функционирования организации. Например, себестоимость продукции обязана находиться в удовлетворительном взаимоотношении к объему реализации, а выручка - в приемлемом взаимоотношении к вложенному капиталу и т. д. Этим во многом формируются основные ценностные критерии прибыльного предприятия. На основе этого анализа сложившегося состояния таких критериев и наметившихся концепций их изменения разрабатываются операции, необходимые для стабилизации благоприятных концепций (или, наоборот, для устранения неблагоприятных. )

В целом, прибыльность любой организации может оцениваться с помощью абсолютных и относительных показателей. Абсолютные показатели позволяют проанализировать динамику различных показателей дохода (бухгалтерского, чистого, нераспределенного) за пару лет, или, иными словами, провести «горизонтальный» анализ. Однако, возможные расчеты имеют скорее арифметический, чем экономический смысл (если при этом не используются целесообразные способы их пересчета в сопоставимые цены и методология учета) .

Показатели второй группы, точнее относительные, представляют собой различные соотношения дохода и вложенного капитала, или прибыли и произведенных затрат. Соотношение дохода и вложенного капитала принято называть рентабельностью, а второе соотношение - прибыльностью предприятия.

Целью написания исследовательской работы является изучение способа расчета показателей рентабельности, а также ее применение на практике, используя финансовую отчетность ТОО «Анвар».

Для достижения моей цели я поставила перед собой задачи, предоставленные ниже:

- дать определение понятия рентабельности, раскрыть его понятие для финансового анализа и дать характеристику основным областям его применения;

- проанализировать систему показателей рентабельности в соответствии с их классификацией на уровни анализа рентабельностей хозяйственной деятельности организации, финансовой рентабельности и виды рентабельности продукта предприятия;

- провести анализ динамики и уровня доходности хозяйственной деятельности ТОО «Анвар»;

- дать характеристику результативности основной трудоспособности организации по производству товаров, работ и услуг;

- сделать вывод по показателям рентабельности ТОО «Анвар» и предложить пути по улучшению деятельности данной организации.

Анализ показателей рентабельности будет осуществляться на основании финансовой отчетности, а именно «Бухгалтерского баланса», «Отчета о прибылях и убытках» и «Приложения к бухгалтерскому балансу» ТОО «Анвар».

https://arbatcredit. ru/finansovyj-analiz-efimova/

Сущность, понятие и значения рентабельности

Всем известно, что результаты деятельности организаций могут быть признаны различными показателями, например, такими, как объем выпуска продукции, объем продаж, прибыль и затраты. Характеризуя финансовый или производственный показатель, перечисленные результаты не способны дать оценку эффективности деятельности организации. Это в то время, связано с тем, что данные показатели являются абсолютными характеристиками деятельности организации, и их правильная трактовка по оценке результативности может быть принята во взаимосвязи с другими показателями, которые характеризуют вложенные в организацию средства.

По мнению некоторых авторов, рентабельность - это показатель, который представляет собой соотношение прибыли к сумме расходов на производство, денежным вложениям в предприятие коммерческих операций или сумме имущества кампании, используемого предприятием своего функционирования. В общем понятии рентабельность продукции говорит, что производство товаров и его реализация, дает организации прибыль. Нерентабельное производство - это производство, которое не приносит дохода. Отрицательная рентабельность - это функционирование в убыток. Уровень рентабельности характеризуется с помощью относительных и абсолютных коэффициентов. Коэффициенты рентабельности можно разделить на два вида: рентабельность продаж и активов.

Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание данного дохода. Связывая доход с вложенным капиталом, рентабельность дает возможность сравнить уровень доходности организации с противоположным (альтернативным) использованием капитала или доходностью, полученной предприятием при сходных состояниях риска. Более рискованные инвестиции рассчитывают более высокой прибыли, для того, чтобы они стали более выгодными. Так как капитал завсегда приносит прибыль, для фиксирования уровня доходности, прибыль, как поощрение за риск, соотносится с размером капитала, который был необходим для того, чтобы образовалась прибыль. Рентабельность же является показателем, в комплексе с характеризующим эффективность функционирования организации.

https://www. 1cbit. kz/blog/rentabelnost-prodazh-ros-formuly-i-primery-rascheta/

Одним из важнейших условий увеличения дохода предприятия является увеличение его рентабельности продукции.

Актуальность темы вызвана необходимостью анализа рентабельности предприятия. В свою очередь анализ рентабельности организации позволяет выявить большое число концепций развития, вызван указать руководителю предприятия пути дальнейшего благополучного развития, показывает на ошибки в хозяйственной деятельности предприятия, а также обнаружить ресурсы и резервы роста прибыли, что, в конечном счете, предлагает организации более успешно выполнить свою деятельность.

Следственно, зная все это, необходимо сделать вывод, что критериями, характеризующими эффективность деятельности организации, являются коэффициенты рентабельности (или прибыльности) . Эти коэффициенты выявляют прибыльность организации с разных позиций и классифицируются в соответствии с интересами участников экономического и хозяйственных процессов.

Проблема анализа рентабельности предприятия, методы её количественного и качественного измерения постоянно располагаются в центре внимания, при разработке методических и директивных материалов. В каком-то плане заслуживает интереса предложение экономистов, которые предложили внедрить классификации показателей рентабельности на абсолютные и относительные, в зависимости от способа и метода их количественного выражения.

Следовательно, можно сделать вывод о том, что показатели рентабельности выражают денежные показатели, коэффициент полезного действия и эффективность функционирования организации. Все это показывает доходность предприятия с различных позиций. А также указывает на систематизацию в соответствии с интересами участников хозяйственного процесса.

Показатели рентабельности.

Авторы общеэкономической литературы приводят возможную классификацию показателей рентабельности. А теперь рассмотрим их:

1) показатели рентабельности хозяйственной деятельности предприятия;

2) показатели финансовой рентабельности;

3) показатели рентабельности продукции.

1) Показатели рентабельности хозяйственной деятельности

Рентабельность продаж - это коэффициент рентабельности, показывающий долю прибыли в каждой заработанной тенге. Обычно она рассчитывается, как соотношение чистой прибыли (то есть, прибыли после налогообложения) за определённый период времени к выраженному в денежных средствах объёму продаж за тот же период.

Формула рентабельности:

Рентабельность продаж = Чистая прибыль / Выручка

Рентабельность активов - это показатель доходности и эффективности деятельности организации, почищенный от влияния объема заемных средств. Она применяется для сравнений предприятия одной отрасли и рассчитывается по формуле: Ra = P / A, где: Ra - рентабельность активов, Р - прибыль за период, A - средняя величина активов за период.

По динамике данных показателей организация имеет право брать и принимать решение по изменению ценовой политики или повышению контроля за себестоимостью продукции. Показатели дозволено определять в целом по продукции или по отдельным ее видам.

2) Показатели финансовой рентабельности

Финансовая рентабельность показывает полностью эффективность инвестиций собственников организации, представляющие предприятию запасы, или оставляют в его велении всю или часть принадлежащей им прибыли. Система показателей финансовой рентабельности создается, как отношение прибыли к всевозможным показателям субсидированных средств, из которых самыми важными являются: все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства) ; акционерный (собственный) капитал.

Для возрастания числа предусмотренных факторов и определения их влияния, уровень рентабельности собственного капитала изучают во взаимосвязи с факторами ниже:

- изменением эксплуатационной прибыльности;

- изменением оборачиваемости активов;

- изменением ставки налогообложения;

- изменением доли чистой прибыли, получаемой собственниками;

- изменением финансовой структуры капитала.

3) Показатели рентабельности продукции

С помощью данных показателя рентабельности продукции определяют эффективность основного функционирования предприятия по производству и реализации товаров, работ и услуг. Рентабельность продукции определяется соотношением прибыли к полной себестоимости продукции. Этот коэффициент может быть массово использован в макроаналитических целях, так как он позволяет производить расчеты, соотнося различные коэффициенты прибыли со всевозможными показателями затрат на продукцию.

Данный показатель показывает настоящий размер дохода, приносящий предприятию каждую тенге произведенных затрат по ее выпуску и реализации. Иногда при расчетах этих показателей в числителе используют чистую прибыль предприятия. Но на показатель рентабельности продукции, который рассчитан на основе чистой прибыли, оказывают также влияние факторы, связанные и с другими видами деятельности предприятия. Кроме этого, на показатель оказывает влияние и налогообложение.

https://www. audit-it. ru/finanaliz/terms/performance/profitability. html

Характеристика ТОО «Анвар»

«Анва́р» - это Казахстанская компания, одноимённая сеть супермаркетов и магазинов оптовой торговли в 6 областных центрах и столице Казахстана.

Первый магазин сети «Анвар», открытый в 1993 году в городе Актобе находился на пересечении улицы М. Оспанова и проспекта Абилкайыр хана. На данный момент в районах Актобе расположено свыше десятка супермаркетов, несколько оптовых магазинов и даже 1 гипермаркет «Анвар». Также магазины и супермаркеты имеются в таких городах, как Астана, Кызылорда, Атырау, Караганда, Актау, Костанай и Уральск. Оптовые магазины «Анвар» обеспечивают продукцией большую часть (а точнее 90 %) торговых точек города и Актюбинской области.

https://ru. wikipedia. org/wiki/%D0%90%D0%BD%D0%B2%D0%B0%D1%80_(%D1%81%D0%B5%D1%82%D1%8C_%D1%80%D0%BE%D0%B7%D0%BD%D0%B8%D1%87%D0%BD%D0%BE%D0%B9_%D1%82%D0%BE%D1%80%D0%B3%D0%BE%D0%B2%D0%BB%D0%B8)

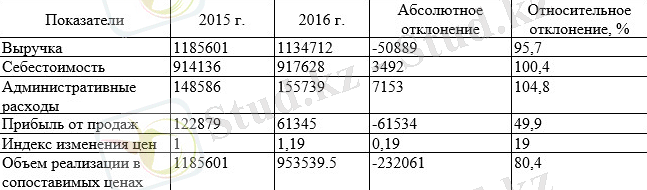

Анализ рентабельности хозяйственной и финансовой деятельности

Как было сказано выше, рентабельность и функционирование организации характеризует норму вознаграждения, на всю совокупность источников, используемых предприятием. Поэтому анализ хозяйственной организации ТОО «Анвар» будем считать с расчета коэффициента рентабельности активов, оборотного капитала и производственной деятельности на основе показателей финансовой отчетности предприятия.

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда