Оценка рыночной стоимости предприятия: применение доходного (DCF), сравнительного и затратного подходов на примере казахстанской компании

учреждение «Университет «Туран»

«Допущена к защите»

Заведующая кафедрой «Финансы»

д. э. н., профессор Селезнёва И. В.

ДИПЛОМНАЯ РАБОТА

На тему: «»

по специальности 5В050900 ФИНАНСЫ

Выполнил Ф. И. О

(подпись студента)

Научный руководитель

Ф. И. О

(ученая степень, звание) (подпись рук-ля)

Алматы - 20___

Рекомендуемый объем (страницы)

ОБОЗНАЧЕНИЯ И СОКРАЩЕНИЯ

ВВЕДЕНИЕ

Процессы, происходящие на современном этапе в казахстанской экономике, привели к возрождению и развитию оценочной деятельности, актуальность и востребованность результатов, которой в условиях рынка фактически неоспоримы. Оценка и ее ключевая категория - «стоимость» являются комплексным показателем целесообразности, полезности и значимости того или иного результата какой-либо деятельности в сфере рыночных отношений.

Оценка стоимости предприятия - представляет собой упорядоченный, целенаправленный процесс определения в денежном выражении стоимости предприятия с учетом потенциального и реального дохода, приносимого им в определенный момент времени в условиях конкретного рынка. Особенностью процесса оценки стоимости предприятия, несомненно, является ее рыночный характер. Это означает, что оценка стоимости предприятия не ограничивается учетом лишь одних затрат на создание или приобретение оцениваемого объекта, она обязательно учитывает всю совокупность рыночных факторов: фактор времени, фактор риска, рыночную конъюнктуру, уровень и модель конкуренции, экономические особенности оцениваемого объекта, его рыночное реноме, а также макро- и микроэкономическую среду обитания. При этом подходы и методы, используемые оценщиком, определяются, в зависимости, как от особенностей процесса оценки, так и от экономических особенностей оцениваемого объекта, а также от целей и принципов оценки.

Актуальность исследования обусловлена тем, что по мере дальнейшего развития экономики возрастает конкуренция на рынках и перед собственниками компаний встает вопрос о перспективах дальнейшего роста. В таких условиях необходимо анализировать результаты своей деятельности и оценивать ее эффективность. Поэтому выбор показателя эффективности организации и факторов, на нее влияющих, является сегодня одной из самых актуальных задач, стоящих перед собственниками и руководителями компаний. Концепция оценки стоимости предприятия сегодня становится одним из 4 наиболее распространенных подходов к анализу эффективности систем управления. Более того, многие исследователи и практики утверждают, что стоимость бизнеса и ее изменение является универсальным критерием эффективности деятельности компании в рыночной среде. В отличие от бухгалтерского учета, рыночная оценка стоимости предприятия характеризуется четкими критериями и ограничено жесткими финансовыми рамками, соответствует быстро меняющимся требованиям современного мира, учитывает не только фактическое положение дел, отраженное в финансовой отчетности, но и перспективы дальнейшего развития бизнеса.

Целью дипломной работы является изучение финансовых методов и подходов к оценке стоимости бизнеса и их практическое применение при оценке стоимости реального предприятия. Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические основы оценки стоимости бизнеса;

- анализировать деятельность выбранной компании;

- провести анализ финансового состояния исследуемого предприятия;

- провести оценку стоимости исследуемого предприятия с помощью изученных методов.

Объектом исследования является оценка стоимости предприятия. Предметом исследования являются активы и результаты деятельности компании «».

Научная новизна дипломного исследования заключаются в разработке методологии оценки стоимости казахстанских компаний, с использованием адаптированных к особенностям экономике методов DCF, накопления активов и методом сравнительного анализа.

Практическая значимость работы заключается также в разработке и издании соответствующих методических рекомендаций по применению указанных методов в рамках Закона Республики Казахстан об оценочной деятельности.

В работе были использованы следующие методы исследования: экономико-статистический метод, экономико-математический метод; сравнительный метод и расчетно-конструктивный метод.

Для теоретико-методологической разработки вопросов стоимостной оценки бизнеса особый интерес представили работы Бирмана Г., Шмидта С., Есипова В. Е, Маховиковой Г. А, Тереховой В. В., Ивановой А. М., Перевозчиковой А. Г., Ковалевой А. П., Роновой Г. Н., Королева П. Ю., Осоргина А. Н., Хаджиева М. Р., Тишина Д. И., Грязновой А. Г., Федотовой М. А. Косоруковой И. В., Секачева С. А., Шуклиной М. А. и др.

Структура диссертации определена поставленной целью и задачами исследования и состоит из введения, трёх глав, заключения, списка использованных источников и приложения.

1. 1 Потребность в оценочной деятельности компании

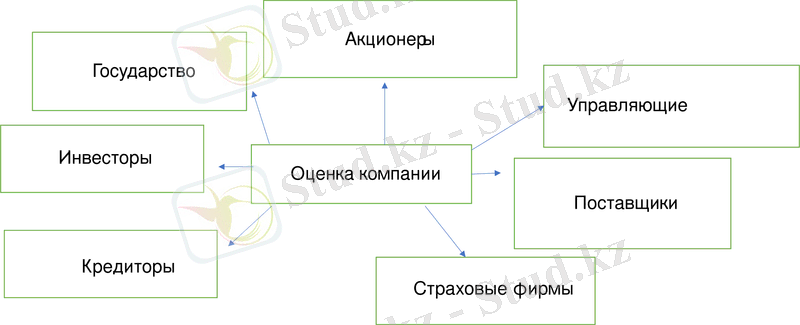

В современных условиях хозяйствования одной из основных целевых задач, стоящих перед предприятием, является максимизация рыночной стоимости, то есть увеличение экономических выгод собственника от вложения капитала в данное предприятие. Но достижение данной цели становится невозможным без знания реальной рыночной стоимости компании, то есть возникает необходимость в оценке бизнеса. Помимо собственников, интерес в оценке стоимости бизнеса возникает и у других участников рыночных отношений - инвесторов, акционеров, кредиторов, работников, государства и т. д. (рисунок 1) . Каждый из участников преследует свои индивидуальные финансово-экономические интересы, представленные на рисунке 2: инвестор - уровень доходности и риска вложения инвестиций, акционеры - размер дивидендных выплат, кредиторы - проценты по займам, работники - уровень заработной платы, государство - налоги [1, с. 18] .

Рисунок 1 - Стороны, заинтересованные в оценке бизнеса

Примечание - Составлено автором на основании данных источника

Ориентация на увеличение стоимости для собственника не противоречит интересам всех остальных участников бизнеса, так как повышение благосостояния собственников компании одновременно способствуют повышению благосостояния всех других участников. Это обусловлено тем, что собственник предприятия получает свои экономические выгоды только после осуществления расчетов с остальными участниками бизнеса. Достижение интересов регламентируется системой 6 отношений между участниками. Таким образом, можно сделать вывод, что проблема оценки бизнеса является актуальной и своевременной.

Оценка стоимости бизнеса представляет собой упорядоченный, целенаправленный процесс определения в денежном выражении стоимости объекта с учетом потенциального и реального дохода, приносимого им в определенный момент времени в условиях конкретного рынка. При этом оценка должна обязательно учитывать различные рыночные факторы, а не ограничиваться лишь учетом затрат на создание или приобретение оцениваемого объекта. К таким рыночным факторам относятся: фактор времени и риска, уровень конкуренции, рыночная конъюнктура, экономические особенности оцениваемого объекта, а также микро- и макроэкономическая среда предприятия [1, с. 9-10] .

Существуют определенные ситуации, в которых возникает необходимость проведения оценки бизнеса:

1. Оценка предприятия при совершении сделки купли-продажи. Данная оценка является одной из наиболее распространенных, но при этом в большинстве случаев оценивается только определенная часть компании. В случае оценки предприятия для его дальнейшей продажи, в дополнение к оценке стоимости активов оценивается также эффективность работы, возможность приносить доход и прибыль в будущем;

2. Оценка компании при реорганизации, слиянии, поглощении - дает возможность оценить синергетический эффект и спрогнозировать суммарные денежные потоки, которые сможет генерировать компания, возникшая после реорганизации, слиянии или поглощении [3, с. 10] .

3. Оценка компании при страховании - позволяет определить размер страховых выплат по страховому договору в случае наступления страхового случая - потери, повреждении застрахованных активов или других обстоятельств, предусмотренных в договоре;

4. Оценка компании для залогового обеспечения по кредиту. При данном виде оценки определяется залоговая стоимость активов предприятия, которая будет получена при продаже его имущества в случае неплатежеспособности (банкротства) заемщика;

5. Оценка предприятия при налогообложении - необходимо провести объективную оценку стоимости компании, с целью определения налогооблагаемой базы для исчисления налогов.

6. Оценка компании, как инструмент управления стоимостью - проводится с целью улучшения процесса текущего управления предприятием для увеличения его рыночной стоимости и повышения благосостояния собственников, поскольку итоговая стоимость является одним из основных критериев эффективности деятельности и финансового благополучия;

7. Оценка компании для инвестиционного проекта. Целью данной оценки является определение инвестиционной стоимости предприятия - возможности вложенных средств приносить доход в будущем. Однако данный вид оценки является субъективным, поскольку при изменении каких-либо параметров или показателей в проекте, стоимость будет различной [2 c. 12-13] ;

8. Оценка компании при ликвидации - в данном случае определяется ликвидационная стоимость - денежная сумма, которая может быть получена при продаже предприятия и его активов в ограниченные сроки [4] .

Также оценка компании проводится в случаях:

1. Определения рыночной стоимости ценных бумаг (акций или долей участия) при подготовке проведения сделки купли-продажи компании;

2. Выкупа акций, долей, паев в закрытых компаниях при выходе из их состава одного из акционеров, учредителей, пайщиков;

3. Выкупа обществом акций по требованию акционеров;

4. Конвертации и консолидации акций компании;

5. Эмиссии новых акций публичными обществами (необходимо для обоснования цены размещения акций) ;

6. При разрешении споров между акционерами.

Таким образом, можно сделать вывод, что любой современный бизнес не может эффективно развиваться без справедливой оценки своей стоимости. Акционеры и владельцы любого предприятия всегда заинтересованы в объективной оценке своего бизнеса, так как это позволяет им улучшить процесс управления предприятием, способствует принятию рациональных решений, что в свою очередь приводит к повышению уровня доходности предприятия и повышению благосостояния собственников и других заинтересованных участников.

Список использованных источников 1. Оценка бизнеса: Учебник / Под ред. А. Г. Грязновой, М. А. Федотовой. - М. : Финансы и статистика, 2011. [с. 19-21] . 2. Оценка стоимости предприятия (бизнеса) : Учебник / Н. Ф. Чеботарев. - М. : Издательско-торговая корпорация «Дашков и К », 2009. - 256 с. [c. 12-13] 3. Эванс Ф. Оценка компаний при слияниях и поглощениях: Создание стоимости в частных компаниях / Эванс Фрэнк Ч., Бишоп Дэвид М. ; Пер. с англ. - 3-е изд. - М. : Альпина Паблишерз, 2009. 4. Оценка предприятия при ликвидации [Электронный ресурс] . - Режим доступа: http://ocexp. ru/ocenka-predpriyatiya-pri-likvidacii/

- Этапы процесса определения стоимости (оценки) компании

В процессе оценки стоимости бизнеса можно выделить три основных этапа: подготовительный, оценочный и заключительный.

Подготовительный этап

1. Выбор стандарта стоимости и методов оценки

Первым этапом проведения оценки бизнеса является определение искомой стоимости в соответствии с существующими стандартами стоимости бизнеса. Затем, когда определен необходимый стандарт стоимости бизнеса, определяются необходимые для оценки компании методы, наиболее подходящие в данном конкретном случае.

2. Подготовка информации для проведения оценки

В соответствии с определенными методами оценки определяется набор и объем необходимой информации. Информация может черпаться из нескольких источников, как то: оцениваемая компания, фондовый рынок, различная статистическая информация, маркетинговые исследования и т. д. В соответствии со стандартом BVS-III, эта информация должна охватывать:

- Характеристики предприятия, доли акционеров в капитале предприятия или ценных бумаг, подлежащих оценке, включая права, привилегии и условия, количественные характеристики, факторы, влияющие на контроль и соглашения, ограничивающие продажу или передачу.

- Общую характеристику предприятия, его историю и перспективы развития.

- Финансовую информацию о предприятии за предыдущие годы.

- Активы и обязательства предприятия.

- Общую характеристику отраслей, которые оказывают влияние на данное предприятие; их текущее состояние.

- Экономические факторы, оказывающие влияние на данное предприятие.

- Состояние рынка капиталов как источника необходимой информации, например, о возможных ставках дохода по альтернативным капитале вложениям, об операциях со свободно обращающимися акциями, о слияниях и поглощениях компаний.

- Данные о предыдущих сделках с участием оцениваемого предприятия, доли акционеров в капитале предприятия или его акций.

- Другую информацию, которую оценщик сочтет имеющей отношение к проведению оценки.

Как из этого видно, при проведении оценки бизнеса необходимо использовать ретроспективную учетную информацию (бухгалтерскую отчетность) и текущие финансово-экономические показатели компании. Время учета используемых данных и момент оценки между собой не согласованы. Расхождение данных во времени создает условия для появления в них различного рода искажений. Среди них можно назвать: изменение стандартов учета исходных данных, деноминация денежных единиц, колебания курса валют, структурные изменения цен и др. Эти несоответствия порождают проблему корректировки всей используемой финансовой и бухгалтерской отчетности с целью приведения их к общему временному эталону, в роли которого выступает момент оценки.

Приведение и корректировка финансовой отчетности регулируется стандартом BVS-IX, этот процесс может включать в себя:

- Приведение финансовой информации об оцениваемой компании и компаниях-аналогах к единой основе.

- Пересчет отчетных стоимостей в текущие.

- Корректировка статей доходов и расходов таким образом, чтобы они достаточно полно характеризовали результаты деятельности компании за продолжительный период времени.

- Учет нефункционирующих активов и обязательств, и связанных с ними доходов и расходов.

3. Оценка финансового положения компании

В процессе оценки бизнеса возникает необходимость предварительной проверки его финансового положения. Такая проверка позволяет получить важные справочные сведения об оцениваемой компании и выполнить расчет значений корректировочных показателей, необходимых для нахождения конечной стоимости бизнеса.

Для оценки финансового положения компании необходимо выбрать модель, позволяющую:

- учитывать выбранную модель корректировки показателей на влияние инфляции;

- отражать финансовое положение компании на момент оценки;

- установить соответствие финансового состояния требованиям экономической безопасности компании;

- определить излишек (дефицит) оборотного капитала компании.

Методика оценка финансового положения компании для целей оценки бизнеса может быть основана на одном из трех основных подходов.

- Первый подход предполагает организацию дифференцированного учета всех долговых обязательств по срокам их погашения. Параллельно устанавливается интенсивность будущих денежных поступлений и проверяется их достаточность на отдельные моменты времени. Такой подход основан на использовании первичной информации по финансовым потокам. Систематизация этих сведений весьма трудоемка и реально осуществима только в компаниях, ведущих управление финансовыми потоками.

- Второй подход основан на использовании специального баланса ликвидности, который позволяет устанавливать финансовое положение компании. При составлении баланса ликвидности все статьи бухгалтерского баланса перегруппировываются в зависимости от скорости их оборота. Сопоставляя части активов, реализуемых к определенному сроку, с частями пассивов, которые к этому же сроку должны быть оплачены (погашены), устанавливается величина платежного излишка или платежного дефицита на определенный момент.

- Третий подход основан на использовании показателей, вычисляемых на основе сравнения объема отдельных средств и источников, сложившихся по состоянию на конкретный момент времени. Это могут быть показатели ликвидности, показатели финансовой зависимости или автономии, показатели финансовой устойчивости и т. д. . Практическое использование любого варианта показателей связано с установлением критического уровня, позволяющего классифицировать финансовое положение предприятия с точки зрения платежеспособности. Поскольку показатели служат лишь индикаторами и не позволяют прямо устанавливать степень платежеспособности, то этот метод не гарантирован от отсутствия ошибок. Однако в большинстве случаев он позволяет получить правильный диагноз истинного финансового положения предприятия, имеющий достаточную точность для его включения в последующую процедуру оценки предприятия. Также к достоинствам этого метода следует отнести высокую степень формализованности.

4. Оценка рисков компании

Для целей оценки бизнеса риск следует определить как степень неопределенности, связанной с получением ожидаемых в будущем доходов, иными словами, это опасность недостижения (отклонения) планируемого объема ожидаемых будущих доходов или риск нереализации прогноза.

При определенном уровне ожидаемых будущих доходов рынок заплатит за бизнес больше в том случае, если вероятность этих доходов выше. Другими словами, при определенном уровне ожидаемой будущей прибыли (или денежного потока, дивидендов и т. п. ) чем ниже риск, тем выше текущая стоимость бизнеса.

Существует два подхода к трактовке элементов риска при проведении оценки:

- проведение понижающей корректировки ожидаемого будущего потока (прибыли, денежного потока, дивидендов и т. п. ) с тем, чтобы отразить эту неопределенность;

- учет риска путем использования более высокой ставки дисконта при оценке ожидаемого потока с тем, чтобы отразить требуемую доходность как вознаграждение за риск.

Американскими учеными Бирманом и Шмидтом убедительно показано, что теоретически более верным вариантом учета элемента риска является приведение ожидаемого будущего дохода к тому, что они назвали "скорректированным на определенность эквивалентом". Они рекомендуют вносить поправки в ожидаемый поток с помощью коэффициента, который отражает вероятность получения данного потока. Затем появляется возможность применить один и тот же дисконт (показатель стоимости капитала) для оценки всех альтернативных инвестиционных решений.

Однако на практике подход к учету риска путем использования более высокой ставки дисконтирования является наиболее часто применяемым. Экономический смысл используемого увеличения ставки дисконтирования заключается в поиске некоторого дополнительного дохода, превышающего безрисковую ставку, как компенсацию за риск владения этими активами. Этот подход представлен двумя наиболее распространенными моделями САРМ / АРТ и кумулятивным методом.

Оценочный этап.

Проводится выполнение необходимых расчетных процедур, предусмотренных избранными методами оценки бизнеса

Заключительный этап.

Корректировка стоимости. В любом случае, вне зависимости от того, предпринимается ли попытка составить прогноз на будущее, или же за основу берутся ретроспективные данные, оценка бизнеса опирается на ряд ключевых переменных. Их относительная важность может быть различной в зависимости от конкретной ситуации, но во многих случаях на заключение о стоимости влияет такие внутренние переменные как:

- размер оцениваемой доли (мажоритарная или миноритарная) ;

- наличие голосующих прав;

- ликвидность компании (пакета) ;

- положения, ограничивающие права собственности;

- специальные привилегии;

- финансовое положение оцениваемого объекта.

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда