Оценка и снижение предпринимательских рисков на примере ООО ПУК Sharq Kommunalchi Servis

КАЗАХСКИЙ УНИВЕРСИТЕТ МЕЖДУНАРОДНЫХ ОТНОШЕНИЙ

И МИРОВЫХ ЯЗЫКОВ ИМЕНИ АБЫЛАЙ ХАНА

Специальность 5B050600 - «Экономика»

ДИПЛОМНЫЙ ПРОЕКТ

Предпринимательский риск и пути его снижения

Исполнитель:

Муратова Н. М.

Научный руководитель:

Сайлаубеков Н. Т.

Нормо-контроль

Допущено к защите

Зав. кафедрой

Научный руководитель:

Допущено к защите

Алматы, 2021

Министерство образования и науки Республики Казахстан

Казахский университет международных отношений

и мировых языков имени Абылай хана

Факультет «Международное право и экономика»

Кафедра «Экономика и менеджмент»

Муратова Наргиза Муслимджан кизи

ДИПЛОМНЫЙ ПРОЕКТ

Тема: «Предпринимательский риск и пути его снижения»

Специальность: 5В050600 - «Экономика»

Алматы, 2021СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Актуальность. С установлением президентской власти в Узбекистане Мирзиёевым Ш. М. в 2017 году, предпринимательству, как важному субъекту экономической жизнедеятельности страны, уделяется особая локомотивная роль в переходе на рыночные отношения. Подтверждением тому могут являться множественные государственные программы, нацеленные на развитие и поддержание малого и среднего бизнеса. Одним из примеров может служить проект указа Президента от 16 декабря 2020 года, в котором указывается необходимость внедрения модели государственной инспекции с использованием системы анализа рисков. Пристальное внимание со стороны государства к выявлению рисков связано прежде всего с попыткой их предвидения и предотвращения в будущем, так как их негативное влияние сказывается на экономике всей страны.

Особенную актуальность тема рисков приняла в 2020 году, когда весь мир столкнулся с кризисными последствиями пандемии COVID-19, и Узбекистан не стал исключением. Только в период введения карантинных ограничений на территории Республики приостановили свою деятельность свыше 16 тысяч промышленных предприятий, что негативно сказалось не только на предпринимателях, но и на рабочем классе, чей доход оставался нулевым на протяжении действия ограничительных мер. Несмотря на принятые государством антикризисные меры, восстановление предпринимательской деятельности не быстрый процесс, особенно если учитывать тот факт, что новые меры по сдерживанию распространения инфекции могут быть введены в любой момент. На этом основании целесообразность оценки предпринимательского риска стала одной из наиболее приоритетных как для предпринимателя, так и для всего государства.

Как и любая сфера деятельности, сфера жилищно-коммунального хозяйства подвержена риску [1] . Особенную чувствительность она приобретает к рискам экзогенного характера, так как влияние негативных факторов на плательщиков напрямую влияет на их платежеспособность и, следовательно, на основную статью дохода для Управляющих Компаний.

Учитывая нынешнее финансовое положение потребителей, становится очевидно, что их вклады не способны самостоятельно покрыть все расходы на поддержание жилищного фонда с критическим износом. Отсюда вытекает необходимость привлечения инвестиционных проектов - дополнительных финансовых ресурсов, с помощью которых можно было бы решить множество конкретных проблем данной отрасли [2] . Однако каждый инвестор, перед тем как инвестировать в определенный бизнес, проводит его тщательную оценку эффективности и степени предрасположенности к риску. Высокие риски, свойственные сфере ЖКХ, сдерживают потенциальных инвесторов, так как действующие механизмы защиты вкладов не удовлетворяют их требованиям [3] . Поэтому вопрос минимизации рисков является одним из основных для предприятий данной сферы, что объясняет выбор темы дипломного проекта и его актуальность.

Цель дипломного проекта - оценка и анализ предпринимательского риска в ООО ПУК «Sharq Kommunalchi Servis» и возможные пути его снижения.

Достижение цели предполагает проведение и решение следующих задач:

- дать краткую характеристику деятельности ООО ПУК «Sharq Kommunalchi Servis»;

- провести оценку и анализ основных финансово-экономических показателей деятельности предприятия;

- дать качественную и количественную оценки рисков на предприятии.

- выработка рекомендаций по снижению предпринимательских рисков предприятия.

Объектом исследования является Общество с Ограниченной Ответственностью Производственно-Управляющая Компания «Sharq Kommunalchi Servis».

Предмет исследования - инструменты и механизмы оценки и управления рисками в ООО ПУК «Sharq Kommunalchi Servis».

Практическая значимость исследования - результаты исследования могут быть использованы для принятия управленческих решений, разработки бизнес-стратегии, оптимизации затрат и улучшения качества оказываемых услуг в ООО ПУК «Sharq Kommunalchi Servis» с целью снижения предпринимательских рисков.

Теоретической и методологической основой для исследования послужили нормативно-правовые акты Республики Узбекистан, труды отечественных и зарубежных ученых, направленных на исследование различных предпринимательских рисков на предприятии.

Информационной базой исследования является бухгалтерская и статистическая отчетности ООО ПУК «Sharq Kommunalchi Servis».

Методика исследования основывается на практическом применении полученных теоретических знаний, обобщении и систематизации навыков для аналитического анализа объекта исследования, в том числе анализ безубыточности, построение динамического норматива по блоку финансовой устойчивости, анализ вероятности банкротства по Э. Альтману.

Структура и объем дипломного проекта . Дипломный проект состоит из введения, основной части, заключения, списка использованных источников, включающего наименований и приложений. Работа изложена на страницах, содержит таблиц, рисунков, приложений.

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРЕДПРИНИМАТЕЛЬСКОГО РИСКАОсновные понятия и определения

На сегодняшний день не существует единого толкования термина «предпринимательский риск». В общем понятии под предпринимательским риском подразумевают возможность возникновения убытков или недополучения прибыли в связи с расхождением с разработанной стратегией, планом или прогнозом [5] .

Для выявления рисков, возникающих в управляющих компаний, были изучены нормативно-правовые документы, результаты финансово-экономической деятельности самих компаний, а также были учтены мнения работников управляющих компаний. При этом деятельность управляющих компаний в сфере ЖКХ подвержена рискам, присущим предприятиям любой иной сферы, а именно: финансовому, экономическому, производственному, правовому и природно-климатическому рискам (Рисунок 1) . Рассмотрим содержание каждого риска.

Рисунок 1 - Виды предпринимательского риска

Примечание: составлено автором

Финансовый риск возникает тогда, когда компания оказывается не в состоянии выполнить свои финансовые обязательства. Прежде всего существование данного риска сопряжено с неисполнением жильцами многоквартирных домов своих обязательств по платежам, а также недостатком денежных средств, связанных с экономически необоснованной величиной тарифа и отсутствием регулирования уровня расходов в организации [6] . В результате несвоевременной и неполной оплаты жильцами за жилищно-коммунальные услуги возникает дебиторская задолженность, которая, в свою очередь, приводит к образованию задолженности управляющей компании перед поставщиками. При этом тариф оплаты устанавливается в размере, который позволяет покрыть текущие расходы, но только при условии исполнения платежных обязательств всеми потребителями ЖКУ. Данный подход к определению величины тарифа ставит организацию заведомо убыточное положение, так как она вынуждена покрывать возникающую задолженность из других финансовых источников. Таким образом, финансовый риск управляющих компаний заключается в риске неплатежеспособности и риске потери финансовой устойчивости.

Экономический риск связан с вероятностью недополучения прибыли в связи с подходом к формированию величины тарифа. Как известно, тариф устанавливается собственниками жилья на общем сходе граждан с учетом обоснования управляющей компанией изменения тарифа. При этом возникает столкновение экономических интересов жильцов и неопределенность в вопросе обеспечения максимально качественных услуг при минимальной величине тарифа. В итоге экономически необоснованная величина тарифа приводит к неудовлетворительному содержанию и ремонту общего имущества, снижению качества проводимых работ и возникновению долгового бремени [7] .

Производственный риск - это риск, который возникает непосредственно в процессе проведения работ и предоставления услуг управляющей компанией. Возникновение производственного риска тесно сопряжено со взаимосвязанными сторонами - собственниками жилья и организациями-подрядчиками. Как было отмечено ранее, неисполнение собственниками жилья своих платежных обязательств снижает платежеспособность компании и увеличивает долговые обязательства перед ресурсоснабжающими и подрядными организациями. Особенностью управляющих компаний состоит в том, что они являются посредниками в процессе снабжения ресурсами жильцов и предоставления иных услуг. При этом, сами ресурсоснабжающие организации не несут ответственности непосредственно перед потребителями, а управляющие компании не в состоянии повлиять на качество доставляемых ресурсов. Такая же ситуация может возникнуть при некачественном исполнении своих обязательств подрядчиками. Немалую роль играет отсутствие квалифицированных кадров, что также сказывается на вероятность возникновения производственного риска. В итоге, возникающий дисбаланс экономических отношений приводит к возникновению рисков расторжения договора собственниками жилья, непредвиденных расходов и имущественного риска.

Правовой риск для управляющих компаний связан с изменением действующего законодательства. Поскольку компания оказывает услуги по обеспечению базовых нужд граждан, ее деятельность находится под бдительным контролем государства [8] . Но несовершенство и противоречивость нормативной базы оказывают значительное влияние на деятельность компании.

Природно-климатический риск обусловлен месторасположением обсуживаемого жилищного комплекса и особенностью погодных условий на данной территории [9] . Расположение региона в широтах с резко континентальным климатом предрасполагает к частому изменению погодных условий, что может привести к дополнительным расходам, порче имущества и возмещению убытков.

1. 2 Методы оценки предпринимательского риска

В современной экономической литературе не существует единого подхода к вопросу выбора способа оценивания рисков [10] . В зависимости от сферы деятельности предприятия применяются различные методы для оценивания величины предпринимательского риска. Наиболее широкое применение в вопросе подверженности риску нашли следующие методы: анализ безубыточности предприятия, построение динамического норматива по блоку финансовой независимости (устойчивости), анализ вероятности банкротства и другие.

Анализ безубыточности - это метод, основанный на соотношении доходов, постоянных и переменных издержек. Главная цель использования данного метода заключается в выяснении того, как поведут себя финансовые показатели при изменении объемов производственной деятельности. Экономический смысл анализа безубыточности заключается в нахождении точки безубыточности, называемой также нулевой точкой. Для нахождения точки безубыточности необходимо разграничить постоянные и переменные затраты. Отличие постоянных от переменных затрат заключается в том, что величина первых не меняется при изменении объемов производства [11] .

На практике используется несколько способов для нахождения точки безубыточности: математический метод, метод валовой прибыли и графический метод. Точка безубыточности показывает такое состояние предприятия, при котором оно не получает ни прибыли, ни несет убытки, то есть выручка от продаж покрывает все расходы, но не более. Если объем производства превышает точку безубыточности, то предприятие получает прибыль, если ниже - несет убытки. Нахождение точки безубыточности позволяет определить объем производства, необходимый для получения прибыли, установить цены на продукцию для достижения желаемой прибыли, а также сформировать оптимальный план производства.

Построение нормативной динамической модели по блоку финансовой независимости (финансовой устойчивости) является одним из способов оценки финансового состояния предприятия и, как следствие, одним из методов выяснения подверженности предприятия финансовым рискам [12] . Данный метод предполагает сравнение фактической матрицы финансового состояния предприятия с нормативной (эталонной), отображающей лучшее динамическое состояние для предприятия. Сам динамический норматив основан на применении аналитической модели, построенной на упорядоченных по рангу индексов, отображающих финансовое состояние предприятия. Расчеты проводят на основе балансовой отчетности предприятия, при этом рассчитываются показатели за базовый и отчетный периоды. Сама матрица фактических соотношений строится и ранжируется на соотношении показателей по темпам роста. Затем строится матрица совпадений фактических и эталонных соотношений для базисного и отчетного периода.

Наибольшую опасность для предприятия представляет риск банкротства. Одним из наиболее распространенных методов оценки предрасположенности к банкротству является оценка по Э. Альтману (Z-счет Альтмана) . Создатель данной модели - Эдвард Альтман, американский экономист, одним из первых предложил оценивать вероятность банкротства с использованием интегральной модели. Данная интегральная модель основана на совокупности коэффициентом с учетом весового показателя. В период с 1969 по 1999 год точность прогнозирования банкротства по модели Альтмана составляла от 82% до 94%, что доказало состоятельность данной модели [13] . Модель Альтмана и по сей день широко используется инвесторами при принятии решения об инвестировании. Существуют двухфакторная, пятифакторная модели, а также модели для частных и непроизводственных компаний. Однако на практике чаще всего применяется пятифакторная модель, основанная на пяти коэффициентах, которые, по мнению Э. Альтмана, отражают деятельность предприятия наиболее полным образом.

Наряду с вышеописанными методиками оценки риска применяют также методы финансового и операционного левериджа, анализ чувствительности, построение динамических моделей по блокам рентабельности, ликвидности и т. д. [14] .

- ОБЩАЯ ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО ПУК «SHARQ KOMMNALCHI SERVIS»

Устойчивое развитие коммунальной инфраструктуры является одной из приоритетных задач, поставленных государством. Это обусловлено тем, что на современном этапе сфера жилищно-коммунального хозяйства характеризуется значительной изношенностью основных фондов и требует модернизации на территории всей республики. Координация работ по реформированию коммунального обслуживания, разработке нормативно-правовых актов, формированию единой технической политики возложена на Агентство «Узкоммунхизмат». При этом, непосредственным управлением объектами жилого фонда занимаются либо сами собственники жилья, либо Управляющая Компания. Одна из таких Управляющих Компаний является объектом исследования данного проекта.

Общество с Ограниченной Ответственностью в форме Производственно-Управляющей Компании «Sharq Kommnalchi Servis» (далее УК) было зарегистрировано 1 марта 2006 года по адресу Республика Узбекистан, г. Ташкент, Массив Кизил-Шарк, 10-69. Организация осуществляет свою деятельность на основе Закона Республики Узбекистан «Об управлении многоквартирными домами» от 11 октября 2019 года. В основе деятельности УК лежит договор между частными собственниками жилья и управляющей компании на предмет выполнения работ и оказания услуг.

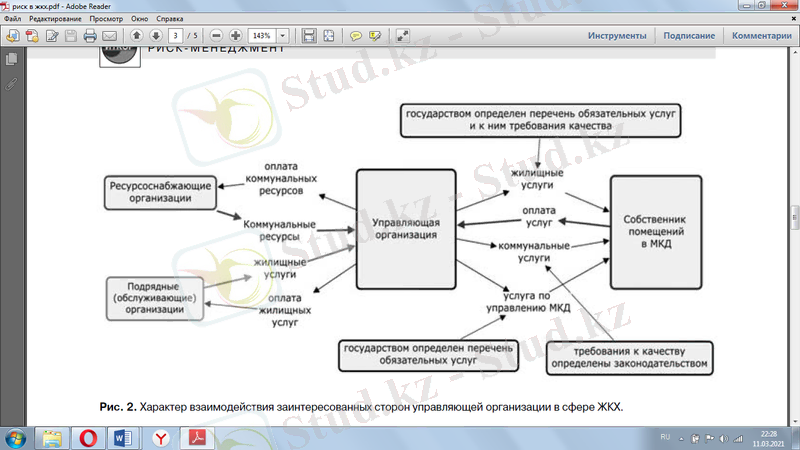

Основной целью данного предприятия является создание общественных благ, удовлетворение общественных нужд, а также получение прибыли. Деятельность УК направлена на поддержание жилого фонда собственников жилья в надлежащем состоянии. При этом с организационной точки зрения УК является связующим звеном между поставщиками коммунальных ресурсов и потребителями - собственниками жилья, тем самым становясь ответственным за качество доставляемых ресурсов от поставщиков к потребителям. Схема взаимодействия заинтересованных сторон УК подробно отображена на Рисунке 2.

УК вправе привлекать для выполнения работ сторонние (подрядные) организации на основе договора, так и самой предоставлять услуги другим управляющим компаниям. Также УК вправе осуществлять любую другую деятельность, не запрещенную законодательством РУз, на основе полученных лицензий на ведение этой деятельности. Основной статьей дохода в УК являются ежемесячные платежи потребителей, основанные на расчете по тарифной ставке. При этом тарифная ставка должна быть экономически обоснована, она согласуется с собственниками жилья на общем собрании. Тарифная ставка может быть как увеличена так и уменьшена в зависимости от возникающих обязательств организации перед потребителями.

Рисунок 2 - Характер взаимосвязей заинтересованных сторон с Управляющей Компанией

Примечание: источник [15]

Основная задача - обслуживание жилого фонда УК включает в себя множество обязательств перед собственниками жилья. Так, организация ответственна за ремонтно-капитальные работы общего жилого фонда, благоустройство прилежащей территории, надзор за нежилыми объектами, ведение проектно-сметной документации и др.

В структуре УК находится под обслуживанием 7 жилищных комплексов и ремонтно-строительные подразделения. Количество постоянного персонала на 2020 год составило 7 человек. При этом организация относится к малым, так как годовой оборот не превышает 1 млрд. сум и числится не более 20 человек.

За все время существования компания столкнулась с множеством трудностей, наиболее сложным оказался 2020 год в связи с возникшей пандемией мирового масштаба. Управляющая Компания, как и многие остальные организации, оказалась в затруднительном положении из-за резкого сокращения доходов. Для минимизации негативного влияния сложившейся ситуации со стороны правительства были приняты меры по смягчению налогового бремени, также были отсрочены выплаты по кредитам и займам. Данные меры помогли организации преодолеть кризисный период и вернуться к восстановлению своей деятельности.

Специфику деятельности УК составляет то, что плательщиками выступают физические лица - собственники жилья. Как следствие, Компания напрямую зависит от платежеспособности населения. Несвоевременность и неполнота оплаты за жилищно-коммунальные услуги является частой проблемой для УК. Законом Республики Узбекистан не предусмотрено никакой ответственности за неисполнение обязательств по выплатам, при этом также не применяются штрафные санкции и не начисляется пеня. В связи с этим, Компания часто нуждается во внешних источниках финансирования для покрытия своих текущих расходов. Однако сложная система льгот и субсидирования со стороны государства, а также высокие процентные ставки по займам создают сложности в вопросе получение внешнего финансирования. Отсюда возникает необходимость предвидения рисков в организации для предотвращения убытков в будущем и минимизации негативных последствий на производственно-хозяйственную деятельность.

Организационная структура предприятия представляет собой простую линейную форму, основанной на иерархической системе (Рисунок 3) . На конец 2020 года на предприятии числилось 8 сотрудников. При этом коэффициент текучести составил 40% за тот же период.

Рисунок 3 - Организационная структура Управляющей Компании

Примечание: составлено автором

Во главе предприятия стоит директор. В его прямые должностные обязанности входит управление организацией, надзор за деятельностью подразделений, непосредственный контроль за качеством предоставляемых услуг. Помимо этого, директор обязан лично присутствовать на собраниях, проводимыми хокимиятом района и лично отчитываться за проделанную работу перед хокимом, а также перед собственниками жилья на ежегодном собрании.

Отдел бухгалтерии состоит из главного бухгалтера и материального бухгалтера. Материальный бухгалтер занимается оприходованием товаров и материалов на склад, выпиской накладных и счет-фактур, списанием товарно-материальных ценностей. Главный бухгалтер формирует отчетность предприятия, производит начисления и выплаты, ведет учет заработной платы, отправляет отчетность в Государственную Налоговую Инспекцию и статистические органы. Есть у этой должности и определенные права, которые должны быть прописаны в должностной инструкции. Бухгалтер УК может выдвигать на рассмотрение руководителей организации проекты, которые могут оптимизировать работу финансового отдела и других подразделений.

Также он имеет право взаимодействовать с другими должностями, даже вышестоящими, если этого требуют трудовые обязанности. Кроме того, в права бухгалтера входит представление интересов финансового отдела при взаимодействии с другими подразделениями в УК.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда