Теоретические основы оценки недвижимости: принципы, подходы и классификация объектов

- Теopетические oснoвы oценки стoимoсти недвижимoсти

Все объекты недвижимости можно разделить на три большие группы:

- --земля;

- --жилая недвижимость;

- --недвижимость для коммерческих целей. Под коммерческой недвижимостью понимается любая недвижимость, способная приносить доход;

На стоимость зданий и помещений влияют многие факторы, среди которых важное значение имеют: местоположение объекта, его техническое состояние, наличие и состояние коммуникаций и инфраструктуры, степень износа, экологические условия и многие другие. Теоретической основой процесса оценки является система оценочных принципов. Принципы основаны на наблюдении за поведением людей при сделках с недвижимостью. В мировой практике принято выделять четыре группы оценочных принципов:

- 1) принципы, основанные на представлениях потенциального собственника;

- 2) принципы, вытекающие из процесса эксплуатации недвижимости;

- 3) принципы, обусловленные действием рыночной среды;

- 4) принцип лучшего и наиболее эффективного использования

Первая группа включает в себя следующие принципы: полезность, замещение и ожидание. Недвижимость обладает стоимостью только в том случае, когда она может быть полезной потенциальному собственнику.

Полезность -- это способность данной недвижимости удовлетворять потребности пользователя в данном месте и в течение данного периода времени. Этот принцип означает, что чем больше объект недвижимости способен удовлетворить потребность собственника, тем выше его полезность и стоимость. Принцип замещения означает, что при наличии определенного количества однородных (по полезности или доходности) объектов недвижимости самым высоким спросом будут пользоваться объекты с наименьшей ценой. Данный принцип исходит из возможности альтернативного выбора для покупателя, то есть стоимость объекта недвижимости зависит от того, имеются ли на рынке аналогичные или замещающие объекты. Если на рынке имеется несколько объектов недвижимости одинаковой для потребителя полезности, то самым большим спросом будут пользоваться объекты, имеющие самую низкую цену. Принцип ожидания определяется тем, какой доход (с учетом величины и сроков получения) или какие выгоды и удобства от использования объекта недвижимости, включая выручку от последующей перепродажи, ожидает получить потенциальный собственник. Данный принцип лежит в основе оценки недвижимости доходным подходом и характеризует точку зрения потенциального пользователя на будущие доходы и их текущую стоимость.

Вторая группа принципов обусловлена процессом эксплуатации недвижимости и включает принципы вклада, остаточной продуктивности, сбалансированности, предельной продуктивности. Принцип вклада основан на измерении стоимости каждого элемента, вносимой им в общую стоимость объекта. Доходность объекта недвижимости определяется комбинацией четырех групп факторов: земли со строениями (если участок незастроенный, то только земли), оборудования и технических средств (для незастроенного участка - также зданий и сооружений), рабочей силы и менеджмента. Включение дополнительных активов в объект оценки эффективно тогда, когда они повышают его рыночную стоимость. Любые добавочные элементы оправданы тогда, когда получаемый прирост стоимости превышает затраты на приобретение этих элементов. Остаточная продуктивность определяется как чистый доход, отнесенный к объекту недвижимости, после того как оплачены затраты на труд, оборудование и технические средства, менеджмент.

Поскольку земля со строениями неподвижна, то необходимые для эффективного функционирования объекта оборудование и технические средства, труд и менеджмент должны быть привлечены к ней. Это означает, что собственник земли сначала должен оплатить расходы по привлечению этих трех факторов (если участок земли не застроен, то учитываются также затраты на строительство зданий или сооружений), после чего оставшийся доход может быть отнесен к земле. Следовательно, земля имеет остаточную стоимость и приносит доход только тогда, когда имеется остаток после удовлетворения требований к доходам всех привлекаемых компонентов

Принципы оценки недвижимости могут быть объединены в следующие четыре группы:

· принципы, основанные на представлениях пользователя;

· принципы, связанные с землей, зданиями и сооружениями;

· принципы, связанные с рыночной средой;

· принцип наилучшего и наиболее эффективного использования.

Эти принципы взаимосвязаны. При анализе конкретной собственности одновременно могут быть задействованы сразу несколько принципов. Однако следует отметить, что они применимы далеко не к каждой оценочной задаче. Одному принципу может придаваться наибольшее значение за счет другого, что будет определяться конкретной ситуацией или заинтересованным лицом. Функционирование рынков недвижимости может быть несовершенным, реализации того или иного принципа в полном объеме может помешать вмешательство государственных органов. По этим причинам упомянутые принципы лишь отражают тенденцию экономического поведения людей, однако не гарантируют такое поведение.

- Неoбхoдимoсть незaвисимoй oценки жилья

Оценка - наука прикладного экономического анализа, основная задача которой состоит в установлении наиболее вероятной цены продажи или покупку актива (товара) на основе анализа динамики сил спроса и предложения на этот актив на соответствующем рынке. С формальной точки зрения наиболее вероятная цена устанавливается на основе моделирования некоторого множества факторов спроса и множества факторов предложения .

В настоящее время деятельность по оценке недвижимости регламентируется Законом "Об оценочной деятельности РК" . Активному развитию оценки недвижимости в нашей стране способствует сложившаяся ситуация на рынке недвижимости. Рынок недвижимости в настоящее время - один из самых динамичных рынков нашей страны, один из самых привлекательных объектов инвестирования. Очень важное значение он приобретает именно сейчас, когда ситуация в мире очень не стабильна: специалисты не могут дать точных прогнозов о ценах на нефть, прогнозируют снижение курса доллара, - недвижимость остаётся практически единственным гарантом сохранности сбережений.

Основные направления развития оценки можно определить исходя из перечня операций, при которых необходимо осуществлять оценку объектов недвижимости. Следует отметить, что этот перечень постоянно расширяется. Объективная оценка различных видов стоимости (рыночной, инвестиционной, залоговой, страховой, налогооблагаемой и других) недвижимого имущества необходима:

-при операциях купли-продажи или сдачи в аренду;

-при акционировании предприятий и перераспределении имущественных долей;

-для привлечения новых пайщиков и дополнительной эмиссии акций;

-при кадастровой оценке для целей налогообложения объектов недвижимости: зданий и земельных участков;

-для страхования объектов недвижимости;

-при кредитовании под залог объектов недвижимости;

-при внесении объектов недвижимости в качестве вклада в уставный капитал предприятий и организаций;

-при разработке инвестиционных проектов и привлечения инвесторов, в том числе и зарубежных;

-при ликвидации объектов недвижимости;

-при исполнении прав наследования, судебного приговора;

-при других операциях, связанных с реализацией имущественных прав на объекты недвижимости .

Существует три основных подхода к оценке недвижимости:

-

затратный метод

: оценивается стоимость полного воспроизводства или стоимость полного замещения оцениваемой собственности, затем вычитается сумма оценённого износа зданий и сооружений и добавляется стоимость участка земли как свободного. Этот подход может быть необходим, когда оценка объекта в целях поимущественного налогообложения или поимущественного ареста требует отделения стоимости зданий и сооружений от стоимости земли. Он также применяется в целях подоходного налогообложения и бухгалтерского учёта: износ зданий и сооружений вычитается из налогооблагаемого дохода. Другие ситуации для применения:

- технико-экономический анализ для нового строительства,

- определение варианта наилучшего и наиболее эффективного использования земли,

- обновление,

- итоговое согласование стоимости,

- здания институционального и специального назначения,

- цели страхования .

-

метод рыночных сравнений:

оценка рыночной стоимости собственности исходя из данных о недавних сделках с аналогичными объектами. Предполагается, что рациональный инвестор или покупатель не заплатит за конкретную собственность больше, чем обойдётся приобретение другой сходной собственности, обладающей такой же полезностью .

-

доходный метод:

стоимость собственности определяется величиной, качеством и продолжительностью периода получения тех выгод, которые данный объект, как ожидается, будет приносить в будущем .

В Казахстане в последние годы был распространён затратный метод в оценке стоимости объектов. Причём его применение декларировалось Правительством при разработке программ переоценки имущества. Это привело к тому, что стоимость основных фондов, объектов недвижимости была очень занижена. Сейчас особую важность имеет процесс дооценки таких объектов, что можно сделать, опираясь на рыночный способ оценки .

- Клaссификaция oбъектoв недвижимoсти

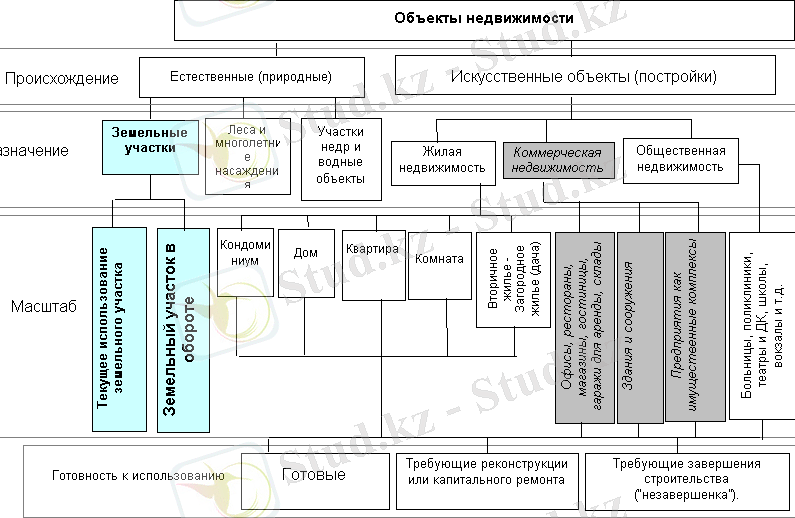

Классификация объектов недвижимости по различным признакам (критериям) способствует более успешному изучению объектов. Для этих целей можно применять разные принципы классификации в зависимости от их происхождения и назначения. Однако определение недвижимости предполагает выделение в его структуре двух составляющих. (рис. 1)

(рис. 1)

Рис. 1. Укрупненная классификация объектов недвижимости

1. Естественные (природные) объекты - земельный участок, лес и многолетние насаждения, обособленные водные объекты и участки недр. Эти объекты недвижимости называют еще и «недвижимостью по природе».

2. Искусственные объекты (постройки) :

а) жилая недвижимость - малоэтажный дом (до трех этажей), многоэтажный дом (от 4 до 9 этажей), дом повышенной этажности (от 10 до 20 этажей), высотный дом (свыше 20 этажей) . Объектом жилой недвижимости может также быть кондоминиум, секция (подъезд), этаж в подъезде, квартира, комната, дачный дом;

б) коммерческая недвижимость - офисы, рестораны, магазины, гостиницы, гаражи для аренды, склады, здания и сооружения, предприятия как имущественный комплекс;

в)

общественные (специальные) здания и сооружения [1] .

-

лечебно-оздоровительные (больницы, поликлиники, дома престарелых и дома ребенка, санатории, спортивные комплексы и т. д. ) ;

- учебно-воспитательные (детские сады и ясли, школы, училища, техникумы, институты, дома детского творчества и т. д. ) ;

- культурно-просветительские (музеи, выставочные комплексы, парки культуры и отдыха, дома культуры и театры, цирки, планетарии, зоопарки, ботанические сады и т. д. ) ;

- специальные здания и сооружения - административные (милиция, суд, прокуратура, органы власти), памятники, мемориальные сооружения, вокзалы, порты и т. д. ;

г)

инженерные сооружения

- мелиоративные сооружения и дренаж, комплексная инженерная подготовка земельного участка под застройку и т. д.

Каждую из этих групп можно подвергнуть дальнейшей дезагрегации на базе различных типологических критериев.

Искусственные объекты получили название - «недвижимость по закону», однако эта категория недвижимости опирается на «недвижимость по природе». Искусственные объекты могут быть полностью построены и готовы к эксплуатации, могут требовать реконструкции или капитального ремонта, а также относится к незаконченным объектам строительства (незавершенка) . Объекты незавершенного строительства можно разделить на две группы: объекты, на которых ведутся работы, и объекты, на которых по тем или иным причинам работы прекращены. В соответствии с действующим порядком различают два вида прекращения работ на объекте: консервацию и полное прекращение строительства. Решение вопросов о прекращении строительства принимает застройщик. В решении должны быть указаны причины консервации или полного прекращения строительства, а также:

- при консервации - срок, на который консервируется (временно прекращается) строительство, условия консервации, наименование организации, на которую возлагаются подготовка стройки к консервации, сохранность построенных объектов и выполненных работ;

- при полном прекращении строительства - порядок ликвидации и использования уже построенных объектов или их частей, смонтированных конструкций и оборудования, реализации завезенных на стройку материальных ценностей.

Земельный фонд в КЗ по экономическому назначению разделен на семь категорий земель:

1. Земли сельскохозяйственного назначения

имеют особый правовой статус на рынке недвижимости и используются:

- для сельскохозяйственного производства (пашни, сенокосы, пастбища, залежи, многолетние насаждения, целина и другие угодья) ;

- для личного подсобного хозяйства;

- для коллективного садоводства и огородничества;

- для подсобных сельскохозяйственных производств;

- для опытных и научных станций.

Перевод земель из этой категории в другую осуществляется только по решению субъекта республики. Особо ценные земли не подлежат приватизации.

2. Земли городов и населенных пунктов занимают 4% территории страны. На этих землях размещаются жилые дома и социально-культурные учреждения, а также улицы, парки, площади, природоохранные сооружения; могут размещаться промышленные, транспортные, энергетические, оборонные объекты и сельскохозяйственные производства. Эта категория земель обеспечивает 86 % поступлений в консолидированный бюджет от всех платежей за землепользование и может использоваться только в соответствии с генпланами и проектами.

3. Земли промышленности, транспорта, связи, телевидения, информатики и космического обеспечения, энергетики, обороны и иного назначения. Имеют особый режим использования.

4. Земли особо охраняемых территорий включают в себя заповедники; зеленые зоны городов, домов отдыха, турбаз; памятники природы, истории и культуры; минеральные воды и лечебные грязи, ботанические сады и др. Данная категория земель предназначена для оздоровления людей, массового отдыха и туризма, а также для историко-культурного воспитания и эстетического наслаждения. Такие земли охраняются особым законодательством, и вести хозяйственную деятельность на них запрещается.

5. Земли лесного фонда полностью определяются правовым режимом лесов, произрастающих на них. К этой категории земель относятся земли, покрытые лесами и предоставленные для нужд лесного хозяйства и местной промышленности.

6. Земли водного фонда. Это земли, занятые водоемами, ледниками, болотами (кроме тундры и лесотундры), гидротехническими сооружениями и полосами отвода при них.

7. Земли запаса служат резервом и выделяются для различных целей.

1. 3 Aктуaльнoсть oценки недвижимoсти

В настоящее время оценка недвижимости остается одним из самых востребованных видов оценочной деятельности, включая в себя расчет стоимости объекта или отдельных прав в отношении оцениваемого объекта, например, права аренды, права пользования и т. д. В современном обществе помимо случаев обязательной независимой оценки, увеличивается необходимость оценки недвижимости в целом. Зачастую, стоимость недвижимости является очевидной для ее владельцев или возможных покупателей. Однако, после проведения независимой оценки недвижимости, ее стоимость может быть значительно скорректирована. Для определения этой реальной стоимости и производится оценка недвижимости.

Оценка недвижимости все чаще необходима при купле-продаже имущества, получении кредита под залог имущества, страхования имущества, реорганизации, ликвидации, а также использования прав наследования. Собственники недвижимости довольно часто неэффективно управляют своей собственностью, а при продаже определяют ее рыночную цену без привлечения оценщиков. Эти проблемы негативно влияют на доходность и в конечном итоге на стоимость недвижимости в целом.

Оценка недвижимости во всем мире рассматривается как один из механизмов эффективного управления собственностью. Постепенно и в Казахстане с формированием класса собственников недвижимости встает проблема ее эффективного использования и соответственно возникает потребность в услугах оценщика. Современная действительность показывает, что наука в области экономики не нашла своего отражения на практике. В сущности, имеются расхождения в этих двух областях: в оценочной деятельности и в экономике недвижимости. В настоящее время, когда появилась нормативная база купли и продажи объектов недвижимости, все чаще возникает необходимость определения стоимости предприятия и объектов недвижимости (в том числе и земельных участков) .

- Виды стoимoсти oбъектoв недвижимoсти

Как и любой товар в рыночных отношениях, объект недвижимости должен иметь денежный эквивалент, поэтому обозначим две основные категории: цена и стоимость недвижимости. Цена недвижимости - цена конкретной состоявшейся сделки с объектом недвижимости на определенный момент времени. Цена тесно коррелирует со стоимостью и в зависимости от ситуации на рынке может быть как выше, так и ниже последней.

Стоимость - это вероятностная (рекомендованная) цена для совершения какой-либо операции с объектом недвижимости. Понятие стоимости недвижимости может рассматриваться с различных позиций, т. е. один и тот же объект недвижимости может обладать разной ценовой характеристикой, что прежде всего обусловлено целью оценки. Например, оценки, проведенные для целей купли-продажи, дарения, инвестирования и т. д., будут выдавать различные оценочные результаты. Ситуация на рынке недвижимости, финансовых рынках в разные периоды времени может складываться по-разному, и расхождения между разными видами стоимостей соответственно могут существенно отличаться.

До 2008 г. действовали стандарты оценки, в которых было предусмотрено десять видов стоимостей в зависимости от целей проводимой оценки.

- 1. Рыночная стоимость объекта оценки- наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства.

- 2. Стоимость объекта оценки с ограниченным рынком -стоимость объекта оценки, продажа которого на открытом рынке невозможна или требует дополнительных затрат по сравнению с затратами, необходимыми для продажи свободно обращающихся на рынке товаров.

- 3. Стоимость замещения объекта оценки- сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки.

- 4. Стоимость воспроизводства объекта оценки -сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки.

- 5. Стоимость объекта оценки при существующем использовании -стоимость объекта оценки, определяемая исходя из существующих условий и цели его использования.

- 6. Инвестиционная стоимость объекта оценки -стоимость объекта оценки, определяемая исходя из его доходности для конкретного лица при заданных инвестиционных целях.

- 7. Стоимость объекта оценки для целей налогообложения -стоимость объекта оценки, определяемая для исчисления налоговой базы и рассчитываемая в соответствии с положениями нормативных правовых актов (в том числе инвентаризационная стоимость) .

- 8. Ликвидационная стоимость объекта оценки- стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов.

- 9. Утилизационная стоимость объекта оценки -стоимость объекта оценки, равная рыночной стоимости материалов, которые он в себя включает, с учетом затрат на утилизацию объекта оценки;

- 10. Специальная стоимость объекта оценки -стоимость, для определения которой в договоре об оценке или нормативном правовом акте оговариваются условия, не включенные в понятие рыночной или иной стоимости

Позже этот перечень был существенно сокращен и в ныне действующих федеральных стандартах оценки указаны лишь четыре вида стоимости:

1. Рыночная стоимость - наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда