Учет и анализ обесценения активов по МСФО (IAS 36): теоретико-методические положения и практическая проверка на примере ТОО Magnum Cash&Carry

«Допущен к защите»

Директор НОД «Учет, анализ и аудит»

PhD, ассоц. профессор

Каршалова А. Д.

«__» 20__ г., протокол №

ДИПЛОМНАЯ РАБОТА

по специальности «5В050800 - Учет и аудит»

на тему « Учет и анализ обесценения активов в акционерных компаниях »

Выполнил:

Студент __ А. Б. Юсупова

4 курса Подпись студента специальности

«5В050800 Учет и аудит»

Научный Г. С. Каипова

руководитель: Подпись руководителя асс. профессор

Алматы, 2021

СодержаниеВВЕДЕНИЕ2

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ОБЕСЦЕНЕНИЯ АКТИВОВ4

1. 1 Понятие "Обесценение" в современной научной литературе4

1. 2 Стандартизация учета обесценения активов6

2. МЕТОДОЛОГИЯ ПРОВЕДЕНИЯ ТЕСТИРОВАНИЯ НА ОБЕСЦЕНЕНИЕ АКТИВОВ КОМПАНИИ8

2. 1 Краткая характеристика и анализ долгосрочных активов компании8

2. 2 Тестирование на обесценение основных средств и нематериальных активов в компании10

2. 3 Признание убытков от обесценения основных средств и нематериальных активов11

3. РЕКОМЕНДАЦИИ ПО ОРГАНИЗАЦИИ ПРОЦЕССА ПОСЛЕДУЮЩЕЙ ПРОВЕРКИ НА ПРЕДМЕТ ОБЕСЦЕНЕНИЯ АКТИВОВ11

ЗАКЛЮЧЕНИЕ22

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ23

ПРИЛОЖЕНИЯ23

ВВЕДЕНИЕОбъектом исследования является учет обесценения активов на предприятиях Казахстана в соответствии с международными стандартами финансовой отчетности.

Предметом исследования является учет обесценения активов в соответствии с международными стандартами финансовой отчетности.

Целью дипломной работы является изучение и анализ учета обесценения активов на предприятиях в соответствии с международными стандартами финансовой отчетности. Следует определить актуальность изучаемой темы для достижения данной цели, а также определить причину обесценения активов, изучить теоретические аспекты с помощью научных статей и проанализировать финансово-хозяйственную деятельность организации.

Теоретической основой дипломной работы являются научные статьи таких авторов как Байдыбекова С. К., А. У. Абдрахманова, Б. С. Корабаев, В. В. Мищенко.

Методологической основой дипломной работы является МСФО 36 "Обесценение активов" и опирается на правовые и законодательные акты Республики Казахстан, а также на научные статьи зарубежных и отечественных авторов в области бухгалтерского учета и отчетности. В данном исследовании были использованы такие методы как сбор и обработка финансово-хозяйственной деятельности организации

Информационной базой исследования явились МСФО 36 «Обесценение активов», а также финансовая отчетность с места практики.

Данное исследование показало актуальность проведения переоценки активов, так как цена активов подвергается постоянным изменениям, поскольку на каждую отчетную дату выявляется новая балансовая стоимость, вытекающая из первоначальной стоимости, которая будет скорректирована на сумму амортизации и возможных убытков от обесценения, а также влияет на амортизационную стоимость активов и ее исчислению, в корне меняет ценовую политику предприятия и используется при определении баз налогообложения. Следовательно, организации обязаны отслеживать, присутствует ли обесценение активов и случилось ли снижение стоимости, отсюда и как именно оно повлияет на показатели финансовой отчетности, каков будет исход управленческих решений.

В ходе деятельности компании некоторые активы, приносящие экономическую выгоду, становятся неэффективными, когда затраты на их содержание и использование превышают выручку. В результате руководство должно отслеживать и отражать обесценение актива в финансовой отчетности, чтобы владельцы бизнеса могли своевременно принимать управленческие решения о дальнейшем использовании или продаже актива. В системе МСФО есть МСБУ 36 «Обесценение активов». В соответствии с МСФО (IAS) 36 обесценение - это уменьшение балансовой стоимости актива по отношению к его возмещаемой стоимости. Учет и анализ обесценения активов регулируется МСФО (IAS) 36 «Обесценение активов» Международных стандартов финансовой отчетности. Настоящий стандарт применяется ко всем активам компании, включая дочерние, ассоциированные и совместные предприятия, за исключением активов, обесцененных в соответствии с другими стандартами.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ОБЕСЦЕНЕНИЯ АКТИВОВ 1. 1 Понятие "Обесценение" в современной научной литературеУбыток от обесценения выявляется в соответствии со стандартом и регулируется МСФО (IAS) 36 «Обесценение активов», который также описывает, как активы обесцениваются в бухгалтерском учете и отчетности. В соответствии с МСФО (IAS) 36 активы считаются обесцененными, если их балансовая стоимость превышает расчетную возмещаемую стоимость использования или в результате продажи актива.

В течение года имущество полностью или частично теряет свои первоначальные морально-технические характеристики, что является потерей стоимости имущества. Когда активы используются и управляются в производственном процессе, рыночная стоимость собственности снижается, то есть они подвержены девальвации. Приведенная стоимость активов отражается в балансе на конец отчетного периода за вычетом резервов на списание запасов. В результате экономических результатов компания создает резерв под уменьшение стоимости запасов в размере разницы между текущей рыночной стоимостью и фактической стоимостью запасов, если фактическая стоимость выше рыночной стоимости. [1]

Снижение стоимости активов означает уменьшение балансовой стоимости актива. Обесценение активов в основном касается материальных и нематериальных активов, включая гудвил, и применяется только перспективно. Когда признаются различные активы, стоимость которых не превышает их возмещаемой стоимости, компании руководствуются МСФО (IAS) 36, который устанавливает основные требования к выполняемым процедурам. Однако стандарт не распространяется на запасы (IAS 2 «Запасы»), незавершенное строительство (IAS 11 «Договоры на строительство»), вознаграждения работникам, отложенные налоговые активы (IAS 12 «Налог на прибыль»), биологические активы. Сельское хозяйство), финансовые активы в соответствии с МСФО 9 «Финансовые инструменты» и инвестиции в недвижимость, оцениваемые по справедливой стоимости (МСБУ 40 «Инвестиции в недвижимость») . Все типы активов должны проверяться на предмет обесценения своевременно и регулярно, даже при отсутствии признаков обесценения.

В соответствии с МСФО (IAS) 36 при тестировании активов на обесценение необходимо полагаться как на внешние, так и на внутренние индикаторы возможного обесценения. При внешних признаках ухудшения эти факторы наблюдаются в виде значительного снижения рыночной стоимости актива, выше ожидаемой стоимости происходит существенное изменение экономического, рыночного и технологического режимов, что негативно сказывается на финансово-хозяйственной деятельности предприятия. организации, а также стоимость рыночной капитализации меньше балансовой стоимости капитала организации. Если обнаружены внутренние признаки износа, физических явлений и устаревания актива, то актив не был введен в эксплуатацию или существенные изменения произошли в процессе эксплуатации актива, и результаты операционной деятельности не соответствуют ожидаемым результатам, могут привести к снижению реальной рыночной стоимости актива.

Методами устранения наличия этих признаков возможного обесценения являются корректировка и пересмотр остаточного срока эксплуатации, корректировка метода амортизации и ликвидационной стоимости.

МСФО (IAS) 36 «Обесценение активов» относится исключительно к учету внеоборотных активов и не распространяется на учет запасов, активов, возникающих из договоров на строительство, отложенных налоговых активов, активов, возникающих из вознаграждений работникам, или активов, классифицируемых как предназначенные для продажи (или включенные в выбывающую группу, которая классифицируется как предназначенная для продажи), поскольку стандарты, действующие в отношении таких активов, уже содержат требования для их признания и измерения. Дочерние, ассоциированные и совместные предприятия также являются объектами проверки на обесценение в качестве долгосрочных портфельных инвестиций. Сегменты предприятия, подлежащие учету в соответствии с МСФО (IFRS) 8, аналогично должны проверяться на обесценение, так как они имеют отдельный поток доходов, определяемый учетной политикой.

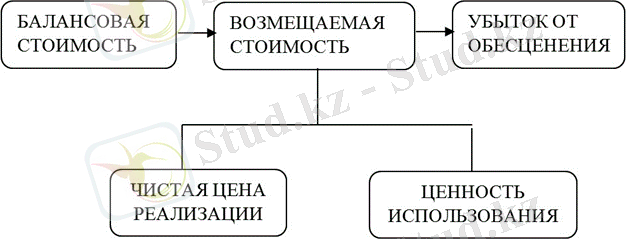

Стандарт (IAS) 36 "Обесценение активов" МСФО 36 устанавливает операции, какие организация использует с целью принятия во внимание собственные активы согласно величине, никак не превышающей их возмещаемой стоимости. Активы предусматриваются согласно величине, превышающей его возмещаемую цену, в случае если его балансовая стоимость превосходит необходимую сумму, которая станет возмещена за счёт использования либо реализации данного актива. В данном случае активы является обесцененным и на сумму данного обесценения необходимо признание убытка.

Рисунок 1. Условия возникновения обесценения

Чтобы определить, не произошло ли обесценение объекта основных средств, предприятие применяет МСФО (IAS) 36 «Обесценение активов» (пункт 63 МСФО (IAS) 16) . Этот стандарт поясняет, каким образом предприятие проверяет балансовую стоимость своих активов, как оно определяет возмещаемую стоимость актива и когда оно признает или восстанавливает убытки от обесценения.

Согласно МСФО (IAS) 36 «Обесценение активов», компания должна проверять активы на наличие признаков возможного обесценения по состоянию на каждую отчетную дату, некоторые из которых указаны в пунктах 12-14 МСФО (IAS) 36.

При наличии любых признаков возможного обесценения предприятие должно провести формальную оценку возмещаемой стоимости.

В пунктах 19-57 МСФО (IAS) 36 представлены требования, относящиеся к измерению возмещаемой стоимости. Данные требования в равной мере применимы как к отдельному активу, так и к генерирующей единице несмотря на то, что в этих пунктах используется только термин «актив».

Единица, генерирующая денежные средства (генерирующая единица) - наименьшая идентифицируемая группа активов, которая генерирует приток денежных средств, в значительной степени независимый от притока денежных средств от других активов или групп активов.

Согласно МСФО (IAS) 36, возмещаемая стоимость актива или генерирующей единицы - справедливая стоимость за вычетом расходов на продажу или ценность использования в зависимости от того, которая из данных величин больше.

Справедливая стоимость за вычетом расходов на продажу - сумма, которую можно выручить от продажи актива или генерирующей единицы, в результате сделки между независимыми, осведомленными и желающими заключить сделку сторонами, минус затраты на выбытие.

Подтверждением справедливой стоимости актива за минусом затрат на продажу является цена в договоре купли-продажи с учетом дополнительных затрат на выбытие актива. При отсутствии договора купли-продажи чистая справедливая стоимость основывается на рыночной цене, скорректированной с учетом затрат на продажу.

Ценность использования актива - это дисконтированная стоимость будущих потоков денежных средств, которые предполагается получить от актива.

Расчет ценности использования актива включает:

- оценку будущего притока и оттока денежных средств в связи с дальнейшим использованием актива и в результате его выбытия в конце срока службы;

- применение соответствующей ставки дисконтирования.

Ставка дисконтирования является ставкой до налогообложения и отражает временную стоимость денег и риски, характерные для данного актива и по которым не производилась корректировка расчетных оценок будущих потоков денежных средств.

Следует отметить, что выбор ставки дисконтирования должен быть обоснованным, так как от этого зависит степень объективности отражения активов и их обесценения в финансовой отчетности организации. Так, при использовании низкой ставки дисконтирования завышается дисконтированная стоимость будущих денежных потоков, а значит завышается и ценность использования, которая может отражать возмещаемую стоимость актива, что в итоге приведет к необъективному отражению актива в балансе и нарушению принципа осмотрительности, в соответствии с которым активы не должны быть завышены, а расходы занижены. Высокая ставка дисконтирования, напротив, может привести к чрезмерному обесценению актива, чем есть на самом деле. Подходы к определению ставки дисконтирования основаны на альтернативной доходности и определении средневзвешенной стоимости капитала.

Возмещаемая стоимость и балансовая стоимость генерирующей единицы рассматриваются в пунктах 74-79 МСФО (IAS) 36. Не требуется, чтобы предприятие проводило формальную оценку возмещаемой стоимости в отсутствие каких-либо признаков возможного обесценения активов, если в пункте 10 МСФО (IAS) 36 не указано иное. Актив обесценивается, если его балансовая стоимость превосходит возмещаемую стоимость (пункт 8 МСФО (IAS) 36) . Согласно пункту 60 МСФО (IAS) 36, убытки от обесценения признаются немедленно в прибыли и убытках, если только актив не учитывается по переоцененной стоимости в соответствии с другим стандартом (например, в соответствии с моделью переоценки в МСФО (IAS) 16) . Любые убытки от обесценения переоцененного актива в соответствии с этим другим стандартом должны учитываться как уменьшение суммы переоценки. Убыток от обесценения признается для генерирующей единицы (наименьшей группы генерирующих единиц, на которую отнесен гудвилл или корпоративный актив), только если возмещаемая стоимость единицы (группы единиц) меньше возмещаемой стоимости единицы (группы единиц) . Убыток от обесценения направляется на уменьшение балансовой стоимости активов единицы сначала на уменьшение балансовой стоимости любого гудвилла, отнесенного на генерирующую единицу, а затем на другие активы единицы пропорционально балансовой стоимости каждого актива в единице.

Эти уменьшения балансовой стоимости должны рассматриваться как убытки от обесценения по отдельным активам и признаваться в соответствии с пунктом 60 МСФО (IAS) 36.

Учет обесценения основных средств отражается следующими проводками:

«Magnum Cash&Carry» - крупнейшая торгово-розничная сеть Казахстана, входит в десятку крупнейших частных компаний страны. Основной деятельностью является реализация товаров широкого потребления. Сети принадлежит 94 торговых комплекса разного формата (гипермаркеты, супермаркеты и магазины «Magnum-express» малого формата) в девяти городах Казахстана: Алма-Ата, Нур-Султане, Каскелене, Караганде, Талдыкоргане, Шымкенте, Петропавловске, Кызылорде и Таразе. Учредителем ТОО «Magnum Cash&Carry» является ТОО «Дочерняя компания Caspian Trading Investment Co. Ltd», а председателем правления - Азамат Османов.

Компания была основана 14 сентября 2007 года, именно тогда и был открыт первый магазин сети формата «Сash&Carry» (от английского «заплати и уноси»-формат магазинов самообслуживания) . С латыни «Magnum» переводится как «большое, великое» и сегодня торгово-розничная сеть полностью соответствует своему названию. Основной деятельностью является реализация товаров широкого потребления. Широкий ассортимент товаров более 17 000 наименований, который представлен качественными и свежими продуктами питания, а также товарами для дома и семьи. В начале 2019 года ТОО «Magnum Cash&Carry» приобрело торговую сеть «Реалист» и права на все локации этой сети, тем самым, делая упор на развитие малого формата. Сеть магазинов ТОО «Magnum Cash&Carry» придерживаются политики «демократических» цен на самые востребованные потребителями товары. Цены в среднем ниже среднерыночных в Казахстане на 5 % и более процентов, что достигается за счет работы с прямыми поставщиками и высокого товарооборота. Для покупателей постоянно проводятся различные акции и распродажи, в рамках сезонных распродаж скидка может достигать 70 %. Открыт собственный учебный центр по набору и обучению нового персонала, с возможностью дальнейшего карьерного роста.

За время работы покупатели неоднократно выбирали магазины «Magnum», как самое любимое место приобретения продуктов, что подтверждает ежегодное получение премии «Выбор года» в номинации «Торгово-розничная сеть №1 в Казахстане».

Вместе с компанией растет и штат сотрудников, в данный момент он достигает более 11 000 человек, что позволяет компании успешно держаться в списке самых крупных работодателей Казахстана. Общее количество покупателей торгово-розничной сети «Magnum Cash & Carry» превышает 300 000 человек в день.

Торговля осуществляется под марками Magnum Сash&Carry (собственные гипермаркеты), Magnum Super (супермаркеты на территориях других торговых центров. В прежней концепции - Magnum ATAK, Magnum Express (компактные супермаркеты) . Ежегодно торговая сеть выделяет более 100 миллионов тенге на благотворительные проекты. Основным направлением является помощь больным детям и детям из малообеспеченных семей, сиротам. ТОО «Magnum Cash&Carry» входит в топ 15 крупнейших благотворителей РК. Более 300 млн покупок совершили казахстанцы в сети «Magnum» за время ее существования. Общая площадь торговых комплексов сети ТОО «Magnum Cash&Carry» превышает 300 000 квм. 1100 поставщиков товаров работают с сетью ТОО «Magnum Cash&Carry», из них 700 - поставщики товаров казахстанского производства. Около 50 % всех товаров в сети ТОО «Magnum Cash&Carry»» произведены в Казахстане.

2. 2 Тестирование на обесценение основных средств и нематериальных активов в компанииРассмотрим на примере ТОО «Magnum Cash&Carry»:

В ТОО «Magnum Cash&Carry» имеется производственное оборудование, учет которого осуществляется по переоцененной стоимости, равной 560 000 тыс. тенге. На отчетную дату была выявлена физическая порча актива.

Предприятие пересчитало ожидаемые потоки денежных средств от использования производственного оборудования в оставшиеся 3 года экономической службы оборудования:

В случае продажи оборудования организация может выручить 470 000 тыс. тенге, затраты по демонтажу и транспортировке в сумме 12 000 тыс. тенге будут оплачены продавцом. Сальдо резерва от переоценки оборудования на отчетную дату 80 000 тыс. тенге. Ставка дисконтирования для предприятия составляет 10%. Определим убыток от обесценения оборудования.

Рассчитаем возмещаемую стоимость как наибольшую величину из ценности использования оборудования и справедливой стоимости за вычетом затрат на продажу.

В таблице приведен расчет ценности использования оборудования путем дисконтирования ожидаемых чистых денежных потоков:

Справедливая стоимость за вычетом затрат на продажу=возмещаемая стоимость:

470 000-12 000 = 458 000

Актив учитывается в балансе по переоцененной стоимости, которая выше возмещаемой стоимости. Таким образом, образуется убыток от обесценения:

560 000-458 000 = 102 000 тыс. тенге

2. 3 Признание убытков от обесценения основных средств и нематериальных активов 3. РЕКОМЕНДАЦИИ ПО ОРГАНИЗАЦИИ ПРОЦЕССА ПОСЛЕДУЮЩЕЙ ПРОВЕРКИ НА ПРЕДМЕТ ОБЕСЦЕНЕНИЯ АКТИВОВ2. 3 Организация учета обесценения активов на предприятии.

2. 4 Определение возмещенной суммы актива

МСФО 36 определяет возмещаемую сумму как наибольшее значение из "справедливой стоимости за вычетом расходов на продажу" и "эксплуатационной ценности" актива или генерирующей единицы.

ПРИМЕР: Эксплуатационная ценность актива

Балансовая стоимость оборудования, отраженная в учете, составляет 300 000. На нем выпускается продукция, на производство которой у вас заключен контракт. Срок действия контракта составляет 2 месяца. По окончании контракта вы прекратите производство на данном оборудовании, после чего оборудование будет утилизировано.

До того, как был заключен контракт, вы рассчитали себестоимость продукции. Стоимость изготовления единицы продукции на данном оборудовании составляет 10 долларов. Контрактом предусмотрен выпуск 45 000 единиц, поэтому эксплуатационная ценность оборудования составляет 450 000.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда