Денежно-кредитная политика Казахстана (1993-2013): этапы развития, инструменты и переход к инфляционному таргетированию

Содержание

ВВЕДЕНИЕ

Денежно-кредитная политика Казахстана в своем развитии прошла ряд важнейших этапов, отражающих ключевые макроэкономические тенденции за прошедшие двадцать лет. Направления денежно-кредитной политики определялись актуальными на соответствующий период времени задачами Национального Банка по снижению инфляции, обеспечению стабильности национальной валюты, а также созданию условий для функционирования финансовой системы страны.

В настоящее время целью денежно-кредитной политики является стабильность цен, предполагающая достижение и удержание инфляции на низком уровне. Четкая ориентация Национального Банка на снижение и стабилизацию инфляции на низком уровне потенциально повышает доверие рынков к центральному банку и способствует устойчивому и сбалансированному экономическому росту. В этих условиях инфляционное таргетирование является предпочтительным для Казахстана режимом денежно-кредитной политики.

Внедрение инфляционного таргетирования в Казахстане предполагает реализацию следующего комплекса мер.

Повышение эффективности процентного канала трансмиссионного механизма планируется посредством расширения системы инструментов по регулированию ликвидности, а также введения новой "базовой" процентной ставки. Процентные ставки инструментов денежно-кредитной политики будут привязаны к базовой ставке. Процентные ставки по операциям постоянного доступа будут формировать верхний и нижний пределы колебаний ставок денежного рынка. В случае ужесточения или ослабления денежно-кредитной политики базовая ставка соответственно может быть повышена или понижена, что повлечет изменение остальных процентных ставок.

Учитывая существенное влияние обменного курса на инфляцию, реализация курсовой политики будет направлена на достижение целей по инфляции. На переходном этапе Национальный Банк будет придерживаться режима валютного коридора, при этом будет допускаться более гибкий обменный курс, в той мере, в которой это не будет противоречить достижению целей по инфляции. В случае наступления валютных шоков, приоритетом станет обеспечение стабильности на финансовом рынке.

В качестве целевого ориентира по инфляции выступит индекс

3

потребительских цен, как наиболее простой и понятный показатель инфляции, в виде точечного ориентира с интервалом допускаемых отклонений. По мере работы в режиме инфляционного таргетирования, текущий годовой целевой ориентир будет заменен на среднесрочный. Данный вопрос будет решаться одновременно с развитием модельного инструментария для оценки воздействия сигналов денежно-кредитной политики на макроэкономические процессы.

Национальный Банк будет внедрять систему анализа и прогнозирования для принятия решений по денежно-кредитной политике. Итоговым результатом данного процесса будут являться прогнозы инфляции и других макроэкономических показателей, на основе которых будут составляться рекомендации по дальнейшей денежно-кредитной политике.

Будет изменена система принятия решений. Цели по инфляции будут устанавливаться Правлением Национального Банка. Для выполнения установленной Правлением цели, будет создан Комитет по денежно-кредитной политике, который будет определять базовую процентную ставку, ставки по основным операциям денежно-кредитной политики, а также одобрять государственную денежно-кредитной политику. Планируется также создание Комитета по денежному рынку, который будет принимать оперативные решения по стратегии, уставленной Комитетом по денежно-кредитной политике.

Важным компонентом инфляционного таргетирования является построение эффективной коммуникационной стратегии Национального Банка. Основными целями коммуникационной стратегии будут повышение доверия к проводимой политике Национального Банка, смещение приоритетов экономических агентов с обменного курса на инфляцию, а также закрепление инфляционных ожиданий экономических агентов на низком уровне.

Таким образом, реализация денежно-кредитной политики Казахстана до 2020 года будет направлена на внедрение режима инфляционного таргетирования, и в конечном итоге обеспечение устойчивого экономического роста в долгосрочной перспективе.

4

I. ЭВОЛЮЦИЯ РАЗВИТИЯ ДЕНЕЖНО-КРЕДИТНОЙ СФЕРЫ В КАЗАХСТАНЕ

1. 1. Формирование денежно-кредитной политики Национального Банка (1993-1999 гг. )

После обретения независимости в 1991 году перед Казахстаном стояла задача изменения функционирования экономики, в связи с переходом от плановой системы на рыночные принципы. В первую очередь требовалось проведение приватизации, либерализации ценообразования, а также создание конкурентной среды.

Распад СССР, нарушение существовавших ранее экономических связей привели в первой половине 90-х годов к глубокому кризису практически во всех сферах экономики страны.

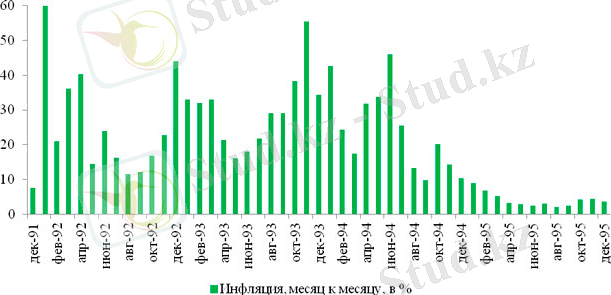

В начале 1992 года были приняты меры по переходу к рыночному ценообразованию. Проведенная в условиях отсутствия конкурентной среды либерализация цен в 1992 году привела к гиперинфляции, ухудшению финансового состояния предприятий, сокращению производства продукции, падению реальных доходов населения и стагнации всей экономики. Уровень инфляции в Казахстане в 1992 году достиг максимального значения 3060%. Хотя в последующие годы ее темпы снизились, но оставались на достаточно высоком уровне: 2265% в 1993 году и 1258% в 1994 году (график 1) .

График 1

Динамика инфляции

5

5

Ежегодный спад экономики в 1991-1995 годах составил в среднем 9, 3%. Практически был разрушен платежный оборот между предприятиями, суммы неплатежей достигали значительных объемов. Задача предоставления необходимых средств для экономики решалась Национальным Банком посредством предоставления кредитов предприятиям, банкам и Правительству для финансирования дефицита бюджета, что сказывалось на сохранении высоких темпов инфляции.

Для улучшения сложившейся ситуации необходимо было принять срочные меры по снижению гиперинфляции и недопущению дальнейшего падения производства, установлению правильных пропорций налично-денежного оборота.

Для преодоления кризиса требовалось проведение жесткой денежно-кредитной политики, которая была возможна только после введения национальной валюты. В апреле 1993 года был принят Закон Республики Казахстан "О Национальном Банке Республики Казахстан", в соответствии с которым основной целью было установлено обеспечение внутренней и внешней устойчивости национальной валюты страны. В ноябре 1993 года была введена национальная валюта - тенге, что позволило проводить независимую денежно-кредитную политику.

В целях снижения высоких темпов инфляции и перехода к классическим функциям центральных банков с 1994 года практика выдачи льготных кредитов и прямого кредитования предприятий была прекращена. Кредиты Правительства на финансирование дефицита республиканского бюджета стали предоставляться на платной основе по официальной ставке рефинансирования, а в 1995 году эта практика была полностью прекращена.

При реализации денежно-кредитной политики Национальный Банк начал использовать классические инструменты: предоставление кредитов банкам, установление официальной ставки рефинансирования и нормативов минимальных резервных требований, проведение операций на валютном рынке.

Были введены новые инструменты, такие как ломбардные кредиты, краткосрочные ноты Национального Банка. Ноты Национального Банка стали основным инструментом оперативного регулирования ликвидности, объемы эмиссии нот определялись целевыми ориентирами по денежным агрегатам. Тем не менее, неразвитость вторичного рынка ценных бумаг не позволяла Национальному Банку в полной мере использовать данный инструмент.

6

Кредитные ресурсы размещались Национальным Банком посредством кредитных аукционов и на ломбардной основе. В 1997 году аукционы кредитных ресурсов перестали проводиться, ввиду достаточности ресурсов в банковской системе.

Принятые меры Национального Банка способствовали снижению инфляции с 60, 3% в 1995 году до 1, 9% в 1998 году. В 1996-1999 годы наблюдался среднегодовой рост производства на 0, 75%.

Национальный Банк содействовал развитию инфраструктуры денежного и финансового рынков. Начала функционировать система электронного внебиржевого рынка государственных ценных бумаг, позволяющая проводить сделки купли-продажи в режиме реального времени.

В 1996 году Национальным Банком начали проводиться краткосрочные операции РЕПО под залог государственных ценных бумаг Министерства финансов Республики Казахстан, которые позволили эффективно регулировать банковскую ликвидность.

В 1998-1999 годы в результате неблагоприятно сложившейся конъюнктуры мировых цен на нефть и цветные металлы, а также значительной девальвации национальных валют стран - торговых партнеров Казахстана, тенге значительно укрепился в реальном выражении. Это снизило конкурентоспособность казахстанских товаров и оказало негативное влияние на темпы экономического роста.

Для предотвращения отрицательных последствий на экономику страны с 5 апреля 1999 года Казахстан перешел к режиму свободно плавающего обменного курса национальной валюты. В результате увеличилось предложение иностранной валюты на внутреннем валютном рынке, что способствовало стабилизации валютного рынка и финансового сектора. Инфляция по итогам 1999 года сложилась на уровне 17, 8%.

В условиях стабилизации ситуации в экономике денежно-кредитная политика была несколько смягчена. Ставка рефинансирования в 1999 году была поэтапно снижена с 22% до 18%.

Национальный Банк открыл дополнительные "окна" финансирования для банков, испытывающих временные затруднения с ликвидностью: дневные займы и займы "овернайт".

Нормативы обязательных резервов банков не менялись и оставались на уровне 10% от общих депозитных обязательств банка, за исключением периода с 5 по 18 апреля 1999 года, когда уровень минимальных резервных требований был временно снижен до 5%.

7

Таким образом, к 1995 году Национальному Банку удалось добиться обуздания гиперинфляции посредством сокращения объема денежного предложения. За 1991-1999 годы постепенно были введены в практику классические инструменты денежно-кредитной политики центрального банка - официальная ставка рефинансирования, нормативы минимальных резервных требований и операции открытого рынка, в частности валютные интервенции и операции с краткосрочными нотами. Были созданы основные элементы финансовой инфраструктуры, что привело к благоприятным условиям для дальнейшего развития экономики.

1. 2. Роль Национального Банка в процессе макроэкономической стабилизации и роста экономики (2000-2006 гг. )

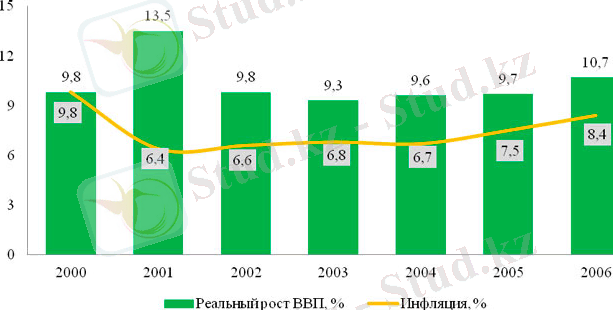

Макроэкономическая среда в Казахстане в период с 2000 по 2006 годы развивалась под влиянием благоприятных внутренних и внешних факторов. Положительные тенденции на мировых финансовых и товарных рынках, а также последовательное проведение социально-экономических реформ оказало воздействие на стабилизацию макроэкономической ситуации в стране. В 2000-2006 годы инфляция поддерживалась на уровне 6, 4%-8, 4%, а среднегодовой реальный рост ВВП составил 10, 3% (график 1. 2) .

График 1. 2

Динамика реального роста ВВП и инфляции

Росту казахстанской экономики во многом способствовали инвестиционная

8

активность отечественного и иностранного капитала. Сложилась благоприятная ценовая конъюнктура на позиции отечественного экспорта (нефть, золото, цинк, медь, свинец и зерно) на фоне внутренней макроэкономической стабильности.

В этих условиях Национальный Банк должен был, с одной стороны, проводить политику, ограничивающую рост цен, а с другой - осуществлять постепенное смягчение денежно-кредитной политики в целях расширения денежного предложения, направленного на поддержание экономического роста и расширение производства.

В рамках смягчения денежно-кредитной политики в период 2000-2003 годы ставка рефинансирования была поэтапно снижена с 18% до 7%, ставка по кредитам "овернайт" - с 27% до 8%, ставка по операциям РЕПО - с 23% до 19%. В 2000 году норма обязательных резервов банков была постепенно снижена с 10% до 6%.

С 2000 года была введена учетная (дисконтная) ставка для осуществления операций по переучету векселей. Первоначально она была установлена на уровне 12, 5% и в течение 2000-2003 годов была снижена до 8%. Ставка действовала вплоть до конца 2003 года, позже вексельные операции стали проводиться по официальной ставке рефинансирования.

Процентная политика ориентировала банки на снижение кредитных ставок с целью повышения доступности заемных средств. С 2000 по 2003 годы средневзвешенные ставки по кредитам для юридических лиц снизились с 19, 4% до 14, 9%, для физических лиц - с 27, 5% до 20, 3%.

Таким образом, смягчение денежно-кредитной политики привело к увеличению объемов кредитования банками экономики и росту предложения денег. Ежегодный рост объемов кредитов банков экономике за 2000-2003 годы в среднем составил 66, 8%, денежной массы - 37, 5%. При этом инфляция снизилась с 9, 8% до 6, 8%.

Национальный Банк с 2004 года стал определять основные ориентиры денежно-кредитной политики на три года вперед с ежегодным уточнением параметров. Достижение макроэкономической стабильности позволяло осуществлять прогнозы и разработку стратегических направлений на более длительный период с учетом ситуации в экономике и на финансовых рынках.

В целях реформирования системы государственного регулирования финансового рынка с 2004 года функции надзора и регулирования финансового рынка перешли к отдельно созданному ведомству - Агентству Республики Казахстан по регулированию и надзору финансового рынка и

9

финансовых организаций. За Национальным Банком законодательно была закреплена основная цель - обеспечение стабильности цен. Период с 2004 по 2006 годы характеризовался высокими темпами роста экономики. Объем банковских кредитов с 2000 по 2006 год вырос в 17 раз. В то же время рост кредитования, основанный на значительных внешних заимствованиях банков, обусловил и повышение уязвимости Казахстана по отношению к внешнеэкономической конъюнктуре.

Кредитование экономики происходило непропорционально структуре экономики, что привело к чрезмерному кредитованию отдельных секторов экономики и появлению "пузырей". На фоне ограниченности выбора финансовых инструментов для вложения свободных денежных средств у субъектов экономики остро стоял вопрос их выгодного инвестирования. Размещение свободных денежных ресурсов в недвижимость стало особенно привлекательным. В результате значительно выросло ипотечное кредитование и долевое строительство, что спровоцировало рост цен на недвижимость.

Высокий приток иностранного капитала, избыток ликвидности на внутреннем рынке, рост расходов государственного бюджета способствовали усилению инфляционного давления в экономике Казахстана с 2005 года. В 2006 году, впервые с 2001 года, инфляция превысила уровень 8% (график 1. 3) .

Усиление инфляционных процессов в экономике обусловило принятие мер по ужесточению денежно-кредитной политики, то есть повышение ставок по денежно-кредитным операциям и изъятие избыточной ликвидности. Официальная ставка рефинансирования была повышена с 7% до 9%, официальная ставка по займам "овернайт" ― с 8% до 9, 0%, ставка по операциям обратного РЕПО ― с 7, 5% до 8, 0%.

Главным инструментом стерилизации избыточной ликвидности в этот период стали депозиты банков в Национальном Банке. Ставка по привлекаемым депозитам была повышена с 2% до 4, 5%, в результате объем депозитов банков в Национальном Банке в 2004 году увеличился в 2, 5 раза, в 2005 году - 3, 4 раза, в 2006 году - в 3 раза.

Для повышения привлекательности краткосрочных нот Национального Банка эффективная доходность краткосрочных нот Национального Банка повысилась за 2006 год с 2, 24% до 4, 69% (средневзвешенная доходность за месяц) .

При проведении валютной политики сохранялся режим плавающего

10

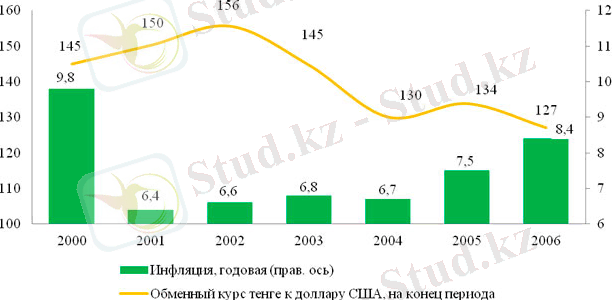

обменного курса тенге, предполагающий его формирование в зависимости от спроса и предложения на внутреннем валютном рынке. Значительный приток иностранной валюты вследствие роста цен на основные экспортные товары, а также увеличения внешних заимствований банков способствовал укреплению тенге с 2002 года (график 1. 2(2) ) .

График 1. 2(2)

Динамика инфляции и обменного курса

Тенденция укрепления тенге обусловила рост объема валютных интервенций со стороны Национального Банка. Несмотря на то, что Национальный Банк стерилизовал покупку иностранной валюты, операции на валютном рынке способствовали росту ликвидности на рынке. Это снижало эффективность мер по регулированию инфляционных процессов.

В целях ограничения чрезмерной кредитной активности банков вследствие значительных внешних заимствований, в июле 2006 года были внесены изменения в механизм минимальных резервных требований. Были введены отдельные нормативы для внутренних и иных обязательств: 6% для внутренних обязательств и 8% для иных обязательств. Указанные изменения привели к увеличению объема минимальных резервных требований, что позволило "связать" часть избыточной ликвидности банковского сектора.

Для сдерживания инфляции Национальным Банком предпринимались также меры по усилению регулирующих воздействий официальных ставок. Для повышения роли ставки рефинансирования Национальный Банк с 2005 года внедрил в практику периодический (ежеквартальный) пересмотр и

11

установление официальной ставки рефинансирования в зависимости от общего состояния денежного рынка, спроса и предложения по займам, уровня инфляции и инфляционных ожиданий. Такие операции денежно-кредитной политики, как депозитные и кредитные операции, выпуск краткосрочных нот, операции РЕПО были унифицированы по срокам и ставкам. Было временно прекращено предоставление займов "овернайт", "овердрафт" и проведение операций прямого РЕПО. Кроме того, с апреля 2005 года сроки обращения краткосрочных нот были снижены до 28 дней. Данные меры были направлены на установление коридора рыночных процентных ставок: нижней границей коридора стала ставка по операциям изъятия ликвидности (ставка по депозитным операциям), а верхней границей - ставка по предоставлению ликвидности (кредитные операции, операции обратного РЕПО), то есть ставка рефинансирования.

Таким образом, в 2000-2006 годах казахстанские банки привлекали значительные заимствования с внешних рынков. Это способствовало экономическому росту страны, но вместе с тем повышало уязвимость финансового сектора перед внешними шоками. Кроме того, это привело к постепенному ускорению инфляционных процессов. Денежно-кредитная политика в этот период носила разнонаправленный характер: если в 2000-2003 годы Национальный Банк смягчал денежно-кредитную политику для поддержания экономики, то в 2004-2006 годы Национальный Банк ужесточал денежно-кредитную политику в целях преодоления инфляционного давления в экономике.

1. 3. Денежно-кредитная политика Национального Банка в годы финансового кризиса и посткризисного оздоровления (2007-2013 гг. )

Развитие макроэкономической ситуации в Казахстане, начиная со второй половины 2007 года, происходило на фоне мирового финансового кризиса, который впоследствии перерос в экономический. Замедление темпов роста мировой экономики, а также обострение системных проблем в экономике Казахстана, накопившихся в предыдущие годы, привело к замедлению динамики развития во всех секторах.

В 2007-2009 годах мировая экономика в условиях финансового кризиса вступила в период спада. За замедлением роста глобальной экономики в 2007 году до 5, 3% последовал ее спад на 0, 4% в 2009 году. Ведущие финансовые рынки испытывали недостаток ликвидности, повышались процентные ставки, портфельные инвесторы выводили капитал с развивающихся рынков.

12

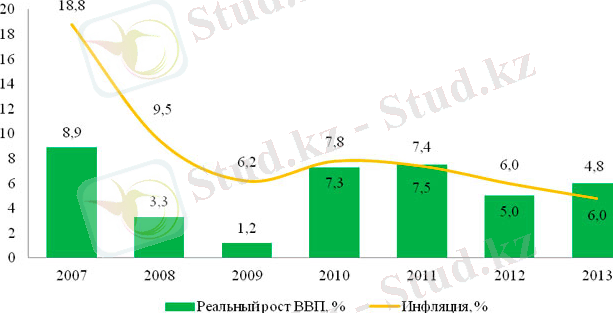

В результате для большинства развивающихся рынков, в том числе и для Казахстана, доступ к внешним заимствованиям оказался практически закрыт. Кроме того, негативное влияние на макроэкономические показатели Казахстана оказали шоки на мировых рынках продовольствия. Ситуация ухудшилась во второй половине 2008 года, когда "ценовой пузырь" на мировых товарных рынках лопнул, вызвав резкое падение цен на основные экспортные товары Казахстана (нефть и металлы) . Цена на нефть, достигнув летом 2008 года 145, 7 долл. США за баррель, в конце года упала до 34 долл. США за баррель. Эти факторы, наряду с ростом доходов населения, низким уровнем конкуренции способствовали усилению инфляции в Казахстане до 18, 8% в 2007 году. Рост реального ВВП замедлился до 1, 2% в 2009 году (график 1. 3) .

В этих условиях приоритет денежно-кредитной политики Национального Банка отдавался той цели, достижение которой находилось под угрозой и невыполнение которой грозило наибольшими негативными последствиями для экономики. Если в 2007 году Национальный Банк предпринимал меры, направленные на снижение инфляционного фона в экономике, то с августа 2007 года акценты денежно-кредитной политики сместились в пользу обеспечения стабильности финансовой системы. При этом с октября 2007 года по январь 2009 года Национальный Банк принимал значительные усилия по обеспечению стабильности обменного курса тенге.

График 1. 3

Динамика реального роста ВВП и инфляции

13

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда