Организация финансового и управленческого учета и оперативно-стратегическое финансовое управление на примере АО Машиностроительный завод им. С. М. Кирова

Содержание

Введение

- Характеристика АО «Машиностроительный завод им. С. Кирова»

- Организационная структура управления

- Организация оперативного финансового управления на предприятии

- Организация оперативного и стратегического финансового управления на предприятии

- Анализ финансово-хозяйственной деятельности предприятия

- Финансовое планирование и прогнозирование деятельности предприятия

Заключение

Введение

Я проходила практику в бухгалтерии АО «Машиностроительный завод им. С. Кирова», за время практики я ознакомилась с общими характеристиками предприятия, его правовой формой, системами управления и планирования на предприятии, получила навыки работы, а также закрепила теоретические навыки. . Полученные в результате прохождения практики знания и данные представлены в отчете. Предприятия имеют право разрабатывать свою учетную политику, самостоятельно определять конкретные формы, технику ведения и организации бухгалтерского учета.

Каждый собственник стремится усовершенствовать систему бухгалтерского учета, чтобы контролировать и повышать результаты своей деятельности. Усилилось внимание на движение денежных средств, финансовую устойчивость предприятий, их платежеспособность, более точное и объективное, достоверное и их полученных доходов. Переход к рыночной экономике требует от предприятий повышения эффективности предприятия, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством. Данные учета используют для оперативного руководства работой хозяйствующих субъектов и их структурных подразделений для составления государственной финансовой отчетности, экономических прогнозов, для изучения и исследования закономерностей развития экономики страны, спрогнозировать дальнейшее действие, планировать, измерять и оценивать будущие затраты и поступления, то есть принимать управленческие решения.

Объектом прохождения практики является АО «Машиностроительный завод им. С. Кирова».

Целью практики является изучение организации и ведения финансового,

управленческого и налогового учета на примере АО «Машиностроительный завод им. С. Кирова».

1. Характеристика АО «Машиностроительный завод им. С. Кирова»

Богатая история предприятия насчитывает более 70 лет. «Машиностроительный завод им. С. М. Кирова» основан в 1942 году и является единственным производителем торпед с тепловым двигателем на территории СНГ. Начало 1882 г.

Завод берет свое начало с далекого 1882 года, когда в местечке Большой Токмак Таврический, что на Украине, немецкими предпринимателями Фуксом и Клейнером было основано предприятие по производству сельхозмашин.

АО «Машиностроительный завод им. С. М. Кирова» создано на основании Постановления Алматинского территориального комитета по государственному имуществу РК №257 от 30 декабря 1993 года в результате преобразования ГП «Машиностроительный завод им. С. М. Кирова».

с 2000 года и по настоящее время

В соответствии с Постановлением Правительства РК от 13 марта 2003 года №244 государственный пакет акций АО «Машиностроительный завод им. С. М. Кирова» передан в оплату уставного капитала АО «НК «Казахстан инжиниринг».

Лидер на мировом рынке морского вооружения благодаря использованию современных технологий и разработок вкупе с 70 летней историей проектировки, испытаний и выпуска передовой продукции военного сектора.

Лидер на рынке СНГ по выпуску продукции для горнодобывающего, нефтяного, железнодорожного сектора с использованием технологий проектирования и производства продукции для военного сектора.

Мы вносим значительный вклад в развитие экономики Казахстана через поставку качественной продукции для горнодобывающего, железнодорожного, нефтяного и оборонительного сектора с оказанием сервиса. Мы продолжаем совершенствоваться. В стремлении быть лучшими мы меняемся в соответствии с современными правилами ведения бизнеса.

Инструментами для создания качественного продукта и безопасных условий труда, для наиболее полного удовлетворения требований Потребителей и Клиентов и их ожиданий, соблюдения применимых законодательных актов в области качества, безопасности является интегрированная система менеджмента, функционирующая в соответствии с требованиями стандартов ISO 9001, непрерывное улучшение которой является первостепенной задачей команды Высшего руководства.

Наша основная движущая сила и базис успеха - это преданные и профессиональные люди, объединенные общей корпоративной культурой и разделяющие ключевые ценности компании.

Современные технологии и разработки;

Внимание к клиенту;

Эффективность и оперативность;

Безопасность.

Стратегические цели:

Стратегическими целями развития АО «Машиностроительный завод им. С. М. Кирова» определены:

Финансовые цели (обеспечение прироста доходов, сокращение удельных затрат, контроль уровня общих и административных расходов, оптимизация и сокращение затрат на непрофильные и убыточные виды деятельности) ;

Увеличение производственных активов, расширение спектра услуг и географии бизнеса;

Установление долгосрочных и устойчивых взаимоотношений с клиентами-партнерами;

Развитие системы управления;

Развитие кадрового потенциала.

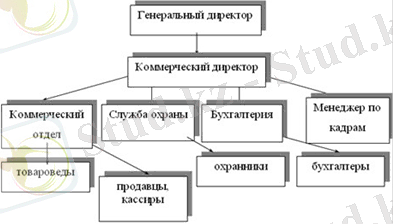

2. Организационная структура управления

Для предприятия АО «Машиностроительный завод им. С. М. Кирова» характерна линейно-функциональная организационная структура.

Организационная структура рассматриваемого предприятия представлена на рисунке 1

Рис. 1. Организационная структура АО «Машиностроительный завод им. С. М. Кирова»

Рис. 1. Организационная структура АО «Машиностроительный завод им. С. М. Кирова»

Многолетний опыт использования линейно-функциональных структур управления показал, что они наиболее эффективны там, где аппарату управления приходится выполнять множество рутинных, часто повторяющихся процедур и операций при сравнительной стабильности управленческих задач и функций: посредством жесткой системы связей обеспечивается четкая работа каждой подсистемы и организации в целом.

К достоинствам линейно-функциональной структуры управления можно отнести:

более глубокая подготовка решений и планов, связанных со специализацией работников;

освобождение главного линейного менеджера от глубокого анализа проблем;

возможность привлечения консультантов и экспертов.

К недостаткам линейно-функциональной структуры управления относятся:

отсутствие тесных взаимосвязей между производственными отделениями;

недостаточно четка ответственность, так как готовящий решение, как правило, не участвует в его реализации;

чрезмерно развитая система взаимодействия по вертикали, а именно: подчинение по иерархии управления, то есть, тенденция к чрезмерной централизации.

Непосредственное управление предприятием осуществляет генеральный директор АО «Машиностроительный завод им. С. М. Кирова».

В непосредственном подчинении генеральному директору находятся коммерческий директор и финансовый директор.

Основную ответственность за осуществление бизнес-процессов по продаже товаров несет коммерческий директор, он отвечает за работу с клиентами и прибыль компании. На него возложены функции по формированию и контролю каналов дистрибуции, обсуждению бюджета вместе с финансовым директором, контролю отчетности по продажам, а также функции по проведению переговоров и заключению договоров.

Финансовый директор:

- организует управление движением финансовых ресурсов предприятия и регулирование финансовых отношений в целях наиболее эффективного использования всех видов ресурсов в процессе производства и реализации продукции (товаров, работ, услуг) и получения максимальной прибыли;

-определяет источники финансирования производственно-хозяйственной деятельности предприятия;

-непосредственно ведет переговоры с коммерческими банками, иными кредитными учреждениями и другими внешними организациями.

-координирует работы по проведению анализа финансово-экономического состояния предприятия;

-осуществляет управление активами предприятия;

-организует и обеспечивает контроль: за исполнением финансовых планов и бюджетов с целью выявления отклонений от плановых значений, разработки мероприятий по ликвидации непроизводственных затрат и удорожающих факторов, выявленных в ходе анализа, оперативной корректировки бюджета и плана; за прекращением производства продукции, не имеющей сбыта; за правильным расходованием денежных средств и целевым использованием собственных и заемных оборотных средств;

-по результатам финансового анализа обеспечивает разработку предложений, направленных на обеспечение платежеспособности, предупреждение образования и ликвидацию неиспользуемых товарно-материальных ценностей, повышение рентабельности производства, увеличение прибыли, снижение издержек на производство и реализацию продукции, укрепление финансовой дисциплины.

Финансовый директор несет ответственность по финансовым вопросам наравне с руководителем предприятия и имеет право второй подписи.

Управление персоналом выполняет супервайзер. В его обязанности входит:

- доводить до сведения подчиненных работников поставленные перед ними задачи; проверяет готовность работников к решению поставленных задач; распределять участки работ между работниками

-корректировать работу персонала, назначать работников на выполнение определенных работ при возникновении незапланированных или нестандартных ситуаций, при сбоях в общем порядке работы;

-организация наблюдения и контроль за соблюдением графика работ, расстановкой персонала в соответствии со штатным расписанием, выполнением конкретных объемов работ, установленными стандартами качества работ;

-принятие мер по предотвращению и ликвидации конфликтных ситуаций во вверенном ему коллективе;

-определение возможности и способов применения принятой на предприятии системы поощрений и взысканий.

В качестве основных методов управления на рассматриваемом предприятии применяют экономические методы управления. В качестве основных методов управления здесь выступает система заработной платы и премирования.

Немаловажную роль в процессе управления предприятием играют организационно-распорядительные методы управления, основанные на дисциплине, ответственности, власти, принуждении.

Сущность организационного регламентирования состоит в установлении правил, обязательных для выполнения и определяющих содержание и порядок организационной деятельности (устав фирмы, внутрифирменные стандарты, инструкции, правила планирования, учета и т. д. ) .

Распорядительные методы реализуются в форме:

приказа,

постановления,

распоряжения,

инструктажа,

рекомендаций.

Поскольку участниками процесса управления являются люди, то

социальные отношения и отражающие их соответствующие методы управления важны и тесно связаны с другими методами управления.

3. Организация оперативного финансового управления на предприятии

Бухгалтерия является самостоятельным структурным подразделением АО «Машиностроительный завод им. С. М. Кирова».

Бухгалтерия создается и ликвидируется приказом генерального директора. Бухгалтерию возглавляет главный бухгалтер, который административно подчинен генеральному директору.

Главный бухгалтер назначается и освобождается от занимаемой должности приказом генерального директора.

Работники бухгалтерии назначаются и освобождаются от занимаемой должности приказом генерального директора по представлению главного бухгалтера.

Бухгалтерия в своей деятельности руководствуется:

-действующим законодательством Республики Казахстан и нормативной документацией, распространяющейся на деятельность бухгалтерии;

-приказами и распоряжениями генерального директора и главного бухгалтера.

Бухгалтерия состоит из одного подразделения, возглавляемого главным бухгалтером. Состав и численность работников бухгалтерии определяется штатным расписанием, утвержденным генеральным директором.

Задачи бухгалтерии:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РК при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

На бухгалтерию возлагается выполнение следующих функций:

ведение бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности, расчеты с поставщиками и заказчиками, а также за предоставленные услуги и т. п. ) ;

разработка и осуществление мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов;

прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке;

отражение на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств.

начисление и перечисление налогов и сборов в республиканский и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия;

участие в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота;

подготовка данных по соответствующим участкам бухгалтерского учета для составления отчетности, контроль за сохранностью бухгалтерских документов, оформление их в соответствии с установленным порядком для передачи в архив.

Бухгалтер несет ответственность:

- за неисполнение (ненадлежащее исполнение) своих должностных обязанностей, в пределах, определенных действующим трудовым законодательством Республики Казахстан;

- за совершенные в процессе осуществления своей деятельности правонарушения - в пределах, определенных действующим административным, уголовным и гражданским законодательством Республики Казахстан;

-за причинение материального ущерба - в пределах, определенных действующим трудовым, уголовным и гражданским законодательством Республики Казахстан.

4. Организация оперативного и стратегического финансового управления на предприятии

Оперативное финансовое управление, как и любая деятельность целенаправленна. Являясь лишь элементом системы управления предприятием, оперативное финансовое управление должно ориентироваться в первую очередь на достижение целевых установок, стоящих перед компанией в целом. Основными целями, стоящими перед предприятием, а соответственно и перед оперативным финансовым управлением могут быть:

• рост объемов производства и реализации продукции.

• захват новых рынков.

• лидерство в борьбе с конкурентами.

• максимизация прибыли.

• минимизация расходов.

• максимизация рыночной стоимости компании.

• рост экономического потенциала компании.

• рост благосостояния владельцев предприятия.

• предотвращение банкротства и крупных финансовых неудач.

Для реализации глобальных целей предприятия оперативное финансовое управление должно обеспечивать достижение следующих частных целей .

• транзакционная поддержка (выполнение обязательных платежей) ;

• обеспечение финансовых резервов (создание и поддержание финансовых резервов на случай незапланированных платежей) ;

• получение спекулятивной прибыли (дополнительных доходов от использования свободных денежных средств) .

Деятельность по оперативному финансовому управлению происходит в рамках стандартного цикла управления: планирование - реализация - мотивация - контроль - регулирование.

Для характеристики основных направлений оперативной финансовой деятельности можно выделить следующие основные блоки организации оперативной финансовой работы:

- обеспечение базовых условий оперативной финансовой работы;

- осуществление оперативных финансовых отношений;

- оперативное финансовое планирование;

- аналитическая работа по оперативному финансовому управлению;

- финансовый контроль.

В части обеспечения базовых условий оперативной финансовой работы можно отнести следующие направления:

- создание четкой структуры управления финансами, полное техническое и технологическое оснащение финансовой службы;

- нормативное, методическое, информационное и финансовое обеспечение текущей финансово-хозяйственной деятельности;

- наделение финансовой службы распорядительными функциями и правом контроля в части, касающейся финансов предприятия;

- обеспечение оперативности и ритмичности работы финансовой службы.

В области осуществления оперативных финансовых отношений:

- отношения с коммерческими банками: формирование режима операций, открытие расчетных, валютных, депозитных и иных счетов, совершение и контроль операций на них, определение частоты получения, оформление кредитов и их погашение, получение и контроль использования долгосрочных кредитов, использование инкассационных возможностей банка и т. п. ;

- платежно-расчетные отношения предприятия с покупателями и поставщиками;

- налоговые и прочие расчеты с бюджетами и внебюджетными фондами;

- расчетные отношения со страховыми организациями;

- расчетные отношения с собственниками (акционерами, пайщиками, вкладчиками) ;

- расчетные отношения с работниками;

- финансово-расчетные и кредитные отношения с местными органами власти;

- расчетно-кредитные отношения с населением.

В области оперативного финансового планирования:

- платежный календарь как оперативный финансовый план в системе финансового управления предприятием;

- кассовый план как важный элемент управления наличностью в системе управления финансами.

В области аналитической работы по оперативному финансовому управлению:

- аналитическая работа по выявлению внутрихозяйственных резервов улучшения финансового состояния за счет роста объема производства и продаж, ускорения оборачиваемости краткосрочных активов, снижения себестоимости продукции (издержек обращения), роста денежных накоплений, рентабельности и т. п. ;

- наличие на предприятии нормативной базы финансового управления, полнота и эффективность её использования.

В области финансового контроля:

- соблюдение режима экономии расходования материальных и финансовых ресурсов в основной деятельности и капитальном строительстве;

- обеспечение своевременности и полноты расчетов с поставщиками и покупателями, бюджетом и фондами;

- выполнение предприятием и его контрагентами текущих денежных обязательств;

- целевое использование фондов и резервов;

- достижение максимальной доходности краткосрочных финансовых вложений и т. д.

В процессе проведения финансовой работы имеют место финансовые потоки. Финансовые потоки предприятия - это документально оформленные потоки средств платежей.

Средство платежа - средство реализации обязательства хозяйствующего субъекта в денежном выражении, возникающее в процессе заключения сделки, а также при уплате налоговых сборов в бюджет и отчислений во внебюджетные фонды в соответствии с действующим законодательством.

Средством реализации обязательства могут быть:

- денежные средства;

- фондовые ценности (акции, облигации, векселя, государственные казначейские обязательства и т. д. ) ;

- прочие ликвидные активы (готовая продукция, сырьё, материалы, основные средства и т. д. ) .

Любая хозяйственно-финансовая операция оформляется первичными учетными документами, фиксирующими факт её совершения. Объектами оперативной финансовой работы на предприятиях являются хозяйственно-финансовые операции, оформленные соответствующими документами, и финансовые потоки.

Состояние финансовых потоков определяется:

- величиной остатков (сальдо) на счетах бухгалтерского учета на определенный момент времени;

- оборотами по счетам бухгалтерского учета за определенный промежуток времени.

При этом остатки на счетах фиксируют состояние финансовых потоков, обороты - движение средств.

Предприятие ведет бухгалтерский учет хозяйственно-финансовых операций в соответствии с Планом счетов и НСФО.

Таким образом, к оперативной финансовой работе относится текущая, повседневная работа с органами власти и хозяйственного управления, с банком, бюджетом, фондами, а также в области платежно-расчетных отношений с поставщиками и покупателями, дебиторами и кредиторами, страховыми организациями, с финансовым рынком, с собственниками и работниками, в сфере проведения совместно с другими службами экономической и контрольно-аналитической финансовой работы и т. п.

Для качественного выполнения функций оперативного финансового управления необходимо обеспечить постоянное и полное снабжение соответствующих служб необходимой информацией. Правильная организация информационного потока в финансовых службах есть обязательный элемент своевременных и правильных решений по оперативному управлению финансами. Основой информационного обеспечения оперативного финансового управления служит бухгалтерский и управленческий учет, стратегические и тактические планы предприятия, официальная информация государственных органов, информация учреждений банковской системы, товарных, фондовых и валютных бирж и т. д.

Источниками информации для системы оперативного финансового управления, помимо наблюдений за рыночными факторами и изменениями во внешней среде, могут служить также такие источники, как ежегодные страновые статистические отчеты и сборники, публикуемые международными организациями, годовые отчеты различных фирм, а также рейтинги, публикуемые специальными изданиями. Проблемой для анализа является, помимо высокой агрегированной информации, также ее достоверность. Публикуемую информацию приходится использовать с "поправочным коэффициентом достоверности", определить который руководитель может только на основе собственного опыта работы. Тем не менее, подобные публикации, характеризуют как общее состояние отрасли, так и способствуют выявлению определенных тенденций развития.

Необходимо отметить, что при прогнозировании внешней среды среди множества подходов наибольшее распространение получили следующие методы: методы экспертных оценок; методы ситуационного анализа и прогнозирования.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда