Платежная система Республики Казахстан: проблемы и перспективы развития

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

ЕВРАЗИЙСКАЯ ЮРИДИЧЕСКАЯ АКАДЕМИЯ ИМЕНИ Д. А. КУНАЕВА

Курманов Жанат Бактиярович

Платежная система: проблемы и перспективы развития (на примере Республики Казахстан)

ДИПЛОМНАЯ РАБОТА

Специальность 5В050900 «Финансы»

Алматы, 2021

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

ЕВРАЗИЙСКАЯ ЮРИДИЧЕСКАЯ АКАДЕМИЯ ИМЕНИ Д. А. КУНАЕВА

КАФЕДРА ЭКОНОМИЧЕСКИХ И ОБЩЕОБРАЗОВАТЕЛЬНЫХ ДИСЦИПЛИН

«Допущен к защите»

Заведующий кафедрой

к. э. н., доцент Баймырзаева М. К.

«»20___ г.

ДИПЛОМНАЯ РАБОТА

На тему: «Платежная система: проблемы и перспективы развития (на примере Республики Казахстан) »

по специальности 5В050900 «Финансы»

Выполнил: Курманов Ж. Б.

(подпись) Ф-17-РО

Научный руководитель:

к. э. н., доцент Ажиханов Б. Б. .

(подпись)

Нормоконтроль

(подпись)

Алматы, 2021

Евразийская юридическая академия имени Д. А. Кунаева

Специальность 5В050900 «Финансы»

Кафедра экономических и общеобразовательных дисциплин

ЗАДАНИЕ

на выполнение дипломной работы

Студенту Курманову Жанату Бактияровичу

Обучающемуся по специальности (образовательной программе) Финансы

5В050900 «Финансы», 4 курс, группы Ф-17-РО, очного обучения

Тема дипломной работы: «Платежная система: проблемы и перспективы развития (на примере Республики Казахстан) »

Научный руководитель Ажиханов Б. Б. к. э. н., доцент

Утверждена приказом ректора по академии № ___ от «___» 20 ___г. Срок сдачи законченной работы на кафедру « 05 » мая 2021г.

Содержание и объем работы:

а) Теоретические основы организации платежной системы

б) Современное состояние платежной системы Республики Казахстан

в) Совершенствование платежной системы Республики Казахстан

Рекомендуемые основные источники (литература) :

1. Закон Республики Казахстан от 26 июля 2016 года № 11-VІ «О платежах и платежных системах» (с изменениями и дополнениями по состоянию на 05. 01. 2021 г. ) .

2. Искаков У. М. Банковское дело. Учебник . Алматы. 2012г.

3. Жоламанова М. Т., Денежно-кредитное регулирование: учебное пособие., Экономика - Алматы 2014

4. Джаншанло Р. Е. , Финансовый анализ: учебное пособие ., Экономика - Алматы 2015

5. Нургазина А. М., Денежно-кредитная политика: учеб. пособие. Экономика - Алматы 2017

6. К. Садвокасов «Коммерческие банки. Управленческий анализ деятельности. Планирование и контроль» Москва 2008 г.

Дата выдачи задания « 18 » января 2021г.

Научный руководитель к. э. н., доцент Ажиханов Б. Б.

Задание принял к исполнению студент: Курманову Ж. Б.

Евразийская юридическая академия имени Д. А. Кунаева

Специальность 5В050900 «Финансы»

Кафедра экономических и общеобразовательных дисциплин

Календарный график

график оформления дипломной работы на тему

«Платежная система: проблемы и перспективы развития (на примере Республики Казахстан) »

Сроки

выполнения

этапов работы

Отметка о

выполнении

руководителем

Подбор, изучение и обработка литературы с

составлением библиографии по основным

источникам

Составление плана дипломной работы и

согласование его с научным руководителем

Предоставление на проверку первой

главы дипломной работы

Систематизация, анализ и обработка практических

материалов, собранных по месту прохождения

производственной и преддипломной практики

Предоставление на проверку второй

главы дипломной работы

Представление на проверку третьей

главы дипломной работы

Доработка дипломной работы в

соответствии с замечаниями и представление ее на кафедру с отзывом научного руководителя

Научный руководитель к. э. н., доцент Ажиханов Б. Б.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ . . . 6

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ПЛАТЕЖНОЙ СИСТЕМЫ8

1. 1 Платежная система: сущность, функции и роль в экономике не соответствует?

1. 2 Классификация платежных систем.

1. 3 Экономическая сущность организации безналичных расчетов

2 СОВРЕМЕННОЕ СОСТОЯНИИ ПЛАТЕЖНОЙ СИСТЕМЫ РЕСПУБЛИКИ КАЗАХСТАН

2. 1 Анализ организационной структуры системы платежей и расчетов в РК

2. 2 Системы электронных денег Казахстана ………. . ……… . . . ……. .

2. 3 Роль КЦМР в развитии платежной системы РК

3 СОВЕРШЕНСТВОВАНИЕ ПЛАТЕЖНОЙ СИСТЕМЫ РЕСПУБЛИКИ КАЗАХСТАН

3. 1 Основные направления развития системы платежей и переводов…. . ….

3. 2 Развитие интернет-банкинга в РК………. ……. …. ……. …. . ……… . . . …

ЗАКЛЮЧЕНИЕ……. . . . . . … . . . … . . .

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ………. . ………. ……… . . . …

ВВЕДЕНИЕАктуальность темы дипломной работы. Степень развитости экономической системы, так же как и уровень развития политической системы, выступает одним из главных индикаторов благосостояния общества. Объективным условием действенной экономической функциональности участников рынка является своевременное и гарантированное приобретение денежных средств за реализованную продукцию или услуги.

На сегодняшний день данный вопрос привлекает особое внимание благодаря увеличившейся активной деятельности на фондовом и валютном рынках. Рост количества платежей с высокой стоимостью стало причиной увеличенной озабоченности по отношению к рискам, относящийся к их проведению. Основной функцией платежной системы выступает своевременное, гарантированное и эффективное движение денежных средств между субъектами-участниками.

Платежная система является особо значимой составной частью финансовой системы любой страны. Для Казахстана она имеет высокую важность, поскольку стала одной из ключевых проблем реформирования экономики на переходном этапе. Главными элементами данной проблемы выступают, с одной стороны, платёжный кризис и его последствия, а с другой - революционные изменения в расчётах между банками, представляющие основу новой банковской системы. В данный момент в республике функционирует система розничных платежей (СРП) . Одним из этапов в развитии платежной системы страны является появление в декабре 2003 года на базе КЦМР межбанковской системы переводов денег (МСПД), совершающей валовые расчеты в режиме реального времени (RTGS - система валовых расчетов в режиме реального времени) . Цель МСПД состоит в проведении безотзывных и безусловных платежей с гарантией расчета в течение одного операционного дня с использованием и в пределах сумм денег, находящихся на счетах пользователей МСПД в Национальном Банке Казахстана. Платежная система, функционирующая в Республике Казахстан совместима со всеми международными платежными системами. Ее техническое и программное обеспечение постоянно обновляется, постоянно ведется поиск и внедрение новых усовершенствованных технологий.

Целью дипломной работы является анализ организации и функционирования платежной системы Казахстана, а также выявление путей её совершенствования.

Задачи исследования:

1) обозначить место и функции в механике рыночной системы и исследовать организационно-функциональную структуру национальной системы платежей и расчетов;

2) исследование и анализ действующей системы платежей в Республике Казахстан;

3) оценить эффективность существующей системы платежей и переводов денег;

4) провести анализ Межбанковской Системы Переводов Денег РГН КЦМР НБ РК;

5) выявить дальнейшие перспективы развития платёжной системы в Казахстане.

Теоретическая разработанность.

Степень изученности проблемы. В экономической науке теоретические исследования проводились по большей мере в области межхозяйственных безналичных, реже межбанковских расчётов. Основная часть приводимых материалов апробированные в качестве методических пособий, которые были изучены зарубежными и отечественными учеными-экономистами: Березиной М. П., Крупнова Ю. С., Лаврушина О. И., Мамоновой И. Д., Обаевой А. С., Роговой О. Кроме того, в этом направлении нашли изучение многих теоретических и практических трудах у таких отечественных ученых: Алшанова Р. А., Искакова У. М., Жоламанова М. Т., Нургазина А. М, Сейткасимова Г. С., Кулекеева Ж. А., Джаншанло Р. Е. , Макыш С. Б., и др.

Объектом исследования дипломной работы выступают главные составляющие платежной системы - Межбанковская система перевода денег (МСПД) и Система розничных платежей (СРП) .

Изучение данной темы в дипломной работе проводилось при помощи следующих методов познания: диалектический метод; рассмотрение теоретического и практического материала по теме; метод анализа и синтеза; сравнительно-правовой метод; метод обобщения полученных знаний.

Методология анализа основывается на принципах системного анализа, позволяющего применять логические экономико-статистические, сравнительные, аналитические выводы.

Структура работы . Дипломная работа состоит из введения, трех разделов, заключения и списка использованной литературы.

В первой главе будут рассмотрены сущность, функции и роль платежной системы в экономике, характеристика её видов и сущность безналичных расчетов.

Во второй главе будет сделан анализ платежной системы в Казахстане, её структуры, отслеживание хронологического развития и разбор понятие электронных денег в отношении законодательной базы.

В третьей главе рассмотрены перспективы и использование зарубежного опыта в развитии платежных систем. Далее следует заключение и список литературы.

Теоретической и методологической базой дипломной работы послужила научно-практическая литература, материалы периодической печати, законодательно-нормативные акты по экономическим и финансово-кредитным вопросам Республики Казахстан.

1 Теоретические основы организации платежной системы

1. 1. Платежная система: сущность, функции и роль в экономике

Понимание сущности платежной системы и принципов работы её механизма включает в себя детерминацию самого понятия. Однако прежде, чем определять платежную систему как систему, нужно выделить её свойства как системного объекта, отличающие её от хаотичной совокупности элементов:

- Целостность.

Для определения целостности объекта требуется отделить его от среды, в пределах которой происходит функционирование объекта. Для платежной системы любого вида такой средой является экономическая система, так как проведение платежей возможно только внутри экономической сферы при обеспечении расчетов между субъектами. Платежная система выступает неотделимым звеном финансовой инфраструктуры экономики.

Во-вторых, в целях подтверждения целостности требуется обозначить элементы, составляющие систему. В платежной системе ключевыми элементами являются: эмитент платежного средства и иные платежные институты, пользователь денег (плательщики и получатели платежа выполняют функцию использования стоимости для обеспечения своих экономических операций), а также возникающие между ними в процессе оборота денег финансовые взаимоотношения (функция переноса информации о стоимости, платежный оборот) . Важной частью также является инфраструктура, которая отвечает за движение стоимости внутри системы и их ввод или вывод за пределы системы. К инфраструктуре платежной системы относятся совокупность операционных, клиринговых и расчетных центров (операторов услуг платежной инфраструктуры), обеспечивающих техническую поддержку платежных и расчетных операций, а также нормативную базу функционирования платежной системы.

- Наличие двух и более типов связей.

Для органических систем характерно существование системообразующих связей, из которых большое внимание уделяется связям управления. Наличие связей управления выражается в возможности контроля и влияния эмитентом платежных средств на:

- объем и структуру выпущенных платежных средств;

- поведение потребителей (путем установления правил и процедур расчетов) ;

- платежные потоки (посредством определения величины комиссионного вознаграждения за те или иные виды операций, установления ограничений на ввод/вывод и конвертацию средств, заключение договоров на проведение платежей в пользу определенных получателей и т. п. ) .

Помимо этого, выделяются связи функционирования, когда один или несколько элементов системы (или система в целом) совместно осуществляют определенную функцию.

- Структура системы.

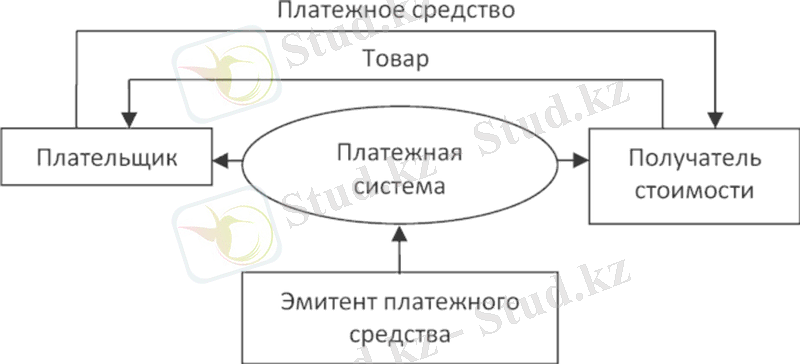

Наличие у объекта признака целостности подразумевает существование в системе надежной структуры. Каждая платежная система имеет упорядоченную структуру, которую упрощенно можно представить следующим образом (Рис. 1)

Рисунок 1 Упрощенная структура типичной платежной системы.

Примечание - Коллектив авторов «Платежные системы»

Подобная структура может быть представлена только для систем, созданных с участием банка. Присутствие кредитной организации в строении платежной системы не является обязательным, в связи с чем более общей является данная структура (Рис. 2) .

Примечание - Коллектив авторов «Платежные системы»

Рисунок 2. Структура платежной системы.

Взаимодействие субъектов системы происходит следующим образом:

- плательщик и получатель платежа становятся пользователями одной платежной системы или совместимых платежных систем для завершения расчетов;

- пользователи открывают счета в платежной системе;

- плательщик зачисляет денежные средства или их эквиваленты на свой счет;

- система осуществляет платеж на основании распоряжения плательщика либо иного механизма, предусмотренного договорами с пользователями.

- Уровни системы и их иерархия.

В платежной системе в общем виде можно выделить два уровня: эмитент платежного средства и пользователь платежных средств. Уровни системы можно разделить в зависимости от функциональных назначений:

- технический блок;

- организационный блок (в том числе организационно-правовая форма платежной системы и органы управления системой) ;

- финансовый блок;

- пользовательский сегмент платежной системы.

На вершине иерархической структуры располагается организационный блок. Его функции заключаются в управлении, адаптации, совершенствовании платежной системы. Остальные блоки занимают один уровень, т. к. не могут обходиться друг без друга и, в свою очередь, зависят от организационного блока.

- Цель и целесообразный характер поведения.

Создание платежных систем обусловлено увеличивающимися и видоизменяющимися потребностями экономики в формировании адекватной платежной инфраструктуры. Цель их работы можно обозначить как организацию части денежного оборота для повышения эффективности расчетов. Отдельные составляющие системы могут преследовать цели, которые косвенно затрагивают цель работы системы в целом. В частности, пользователь платежной системы преследует цель безопасности и удобства платежа, эмитент платежного средства может иметь целью извлечение прибыли и так далее.

- Самоорганизация системы.

Платежные системы на современном этапе развития экономики институционально представляют собой либо органы денежно-кредитного регулирования (преимущественно государственные), либо частные юридические лица, в деятельность которых государство не имеет возможности вмешиваться, если они не нарушают установленных нормативных принципов и правил экономического поведения. Источник преобразования платежной системы находится внутри неё самой, система подстраивается под потребности клиентов и запросы рынка для повышения эффективности своего функционирования, а нормативные документы внешнего характера, как правило, демонстрируют уже сложившуюся и подтверждённую опытом практику.

Выражением самоорганизации системы может служить следование сложившимся принципам построения платежных систем:

- принцип обеспечения функционирования системы в рамках правового поля- означает, что платежной системе необходимо наличие убедительной, четко сформулированной, прозрачной и обеспеченной правовой санкцией юридическую базу для каждого существенного аспекта ее деятельности во всех соответствующих юрисдикциях.

- принцип управления (управляемости) - платежной системе требуется наличие четкой и прозрачной системы управления, обеспечивающей её безопасность и эффективность, а также стабильность общей финансовой системы, другие аспекты, представляющие общественный интерес, и достижение целей заинтересованных сторон. Соблюдение данного принципа также необходимо для признания платежной системы в качестве системного объекта.

- принцип комплексного управления рисками- платежной системе необходимо наличие устойчивой системы риск-менеджмента для комплексного управления риском ликвидности, правовым, кредитным, операционным и другими рисками. Помимо этого, большое значение уделяется таким способам снижения рисков, как залоговое обеспечение и гарантийный депозит. Ключевым моментом для любой платежной системы здесь является управление риском потери ликвидности и операционным риском.

Также выделено два принципа управления институтом инфраструктуры финансового рынка в случае невыполнения обязательств участниками. Эти принципы также относятся к построению эффективной системы риск менеджмента, которая позволит при необходимости использовать правила и процедуры для уменьшения потерь и давления на ликвидность и продолжение выполнения им своих обязательств в случае реализации данных рисков.

- группа принципов обеспечения качества расчетов: завершенность расчетов (в режиме реального времени, в течение операционного дня либо к концу дня валютирования), проведение денежных расчетов средствами центрального банка либо коммерческих банков, с учетом соответствующих рисков.

- принцип равного доступа к участию в платежной системе на основе заданных критериев- при этом возможно установление иерархии участников, то есть их разделение на группы с разными правами и обязанностями участия в системе.

- принцип прозрачности платежной системы- соответствует общепринятому подходу раскрытия максимальной информации о деятельности финансовых институтов, связанному с необходимостью эффективного выполнения системой своих функций. Любой финансовый институт, обслуживая часть денежного оборота, влияет на экономическую систему в целом, поэтому его неэффективная деятельность может негативно сказаться на устойчивости экономической системы. Выполнение принципа прозрачности деятельности платежной системы позволит своевременно выявить проблемы в её деятельности и устранить их «безболезненно» для экономики.

- принцип эффективности- данный принцип относится к «классическим», рыночная экономика предполагает получение эффекта от деятельности того или иного субъекта или института большего, чем затраты на его осуществление. Полученный эффект должен быть положительным, иначе существование субъекта ставится под угрозу. При этом эффект не обязательно должен иметь денежное выражение, хотя для коммерческих организаций именно он является определяющим. Для платежных систем эффективность может выражаться в количестве обслуживаемых клиентов, скорости расчетов, качестве проведения платежей, полноте удовлетворения потребностей участников платежной системы и рынков, для которых она является инфраструктурой.

Платежная система соответствует перечисленным признакам, следовательно, можно обозначить её как системный объект и предложить следующее её определение:

Платежная система - это упорядоченная, целостная организация части денежного оборота, основанная на использовании инструментов, банковских процедур и систем перевода денежных средств и функционирующая в целях эффективного проведения платежей между хозяйствующими субъектами.

Однако это определение отражает только экономическую сущность понятия. С институциональной точки зрения платежную систему можно определить следующим образом:

Платежная система - это финансовая организация, обеспечивающая взаимодействие при проведении платежа от плательщика к получателю, имеющая своей целью эффективное и бесперебойное функционирование обслуживаемой части платежного оборота.

Предложенные определения взаимно дополняют друг друга и должны использоваться в совокупности.

1. 2 Классификация платежных систем

Платежная система представляет собой:

- совокупность договоренностей по поводу погашения обязательств, принимаемых хозяйственными субъектами, приобретающими материальные или финансовые ресурсы, услуги;

- набор методик и средств, при помощи которых достигается окончательный расчет;

- сеть организаций и учреждений, осуществляющих процедуру расчета.

Платежная система состоит из следующих подсистем:

- система обмена банковскими сообщениями (СОБС) ;

- межбанковская система перевода денег (МСПД) ;

- система розничных платежей (СРП) ;

- центр распределения ключей (ЦРК) - организация, осуществляющая определенные технологические процедуры при сборе, рассылке или генерации ключевой информации.

Подсистемы функционируют независимо друг от друга и поддерживают связь посредством механизма сообщений. Все субъекты системы поддерживают единый формат сообщений и передачи данных.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда