Оценка резервов увеличения прибыли предприятия на примере ТОО PSI Services

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

КУРСОВАЯ РАБОТА

Тема: « »

Студент: Турманбетова А. Г.

г. Атырау

2021 г

Содержани е

Введение

Глава 1. Теоретические аспекты анализа финансовых результатов деятельности предприятия

1. 1 Понятие прибыли, основы её формирования. Виды прибыли

1. 2 Методика анализа прибыли резервов ее увеличения

Глава 2. Оценка резервов увеличения прибыли на базе предприятия ТОО «PSI Services»

2. 1 Характеристика финансово-хозяйственной деятельности ТОО «PSI Services»

2. 2 Анализ состава и динамики балансовой, валовой и чистой прибыли предприятия ТОО «PSI Services»2. 3 Факторный анализ прибыли предприятия ТОО «PSI Services»

2. 4 Резервы увеличения прибыли на предприятии ТОО «PSI Services»

Глава 3. Мероприятия по мобилизации вскрытых резервов увеличения прибыли

3. 1 Направления по повышению эффективности использования резервов увеличения прибыли на предприятии

3. 2 Расчет экономической эффективности от предложенных мероприятий

Заключение

Список используемых источников

ВведениеВ данной курсовой работе наиболее подробно рассматриваем тему «Оценка резервов увеличения прибыли предприятия»

Данная тема является очень актуальной.

Оценка резервов увеличения прибыли очень важная составляющая финансового планирования на любом предприятии, что подтверждают расчеты, приведенные в данной курсовой работе. Предприятие сэкономит значительные средства и увеличит свою прибыль, при условии, что в своей деятельности будет учитывать и анализировать резервы увеличения прибыли.

Прибыль - основной источник финансирования прироста оборотных средств, обновления и расширения производства, социального развития предприятия, а также важнейший источник формирования доходной части бюджетов разных уровней.

Целью написания данной курсовой работы является выявление резервов увеличения прибыли на основе анализа финансовых результатов деятельности предприятия ТОО «PSI Services», основным видом деятельности которого является производство и реализация продукции деревообработки.

Для достижения поставленной цели необходимо решение следующих задач:

- Рассмотреть теоретические аспекты анализа финансовых результатов деятельности предприятия, а именно, изложить задачи, последовательность и методику анализа;

- Изложенную методику рассмотреть на примере деятельности ТОО «PSI Services». Проанализировать формирование, динамику прибыли, вскрыть существующие резервы увеличения прибыли.

На основе проведенного анализа выявить существующие резервы увеличения прибыли, разработать и предложить комплекс мероприятий, направленных на использование выявленных резервов.

Анализ, представленный в курсовой работе, является ретроспективным, т. к. использовано информация уже свершившихся фактов хозяйственной деятельности; внутренним, т. е. изучалась деятельность только одного предприятия в динамике за 2019-2020гг; финансово-экономическим, т. е. его содержанием является изучение взаимодействия экономических процессов и финансовых результатов.

Данная курсовая работа содержит 3 главы. В первой главе рассмотрены теоретические аспекты анализа финансовых результатов деятельности предприятия. Раскрыто понятие прибыли, основы ее формирования, указаны виды прибыли. Рассмотрены теоретические аспекты методики анализа прибыли и подсчетов резервов увеличения прибыли.

Во второй главе оцениваются резервы увеличения прибыли предприятия ТОО «PSI Services». Приведены балансовая, валовая и чистая прибыль, из состав и структура в динамике за 2019 - 2020гг. Рассматривается порядок формирования прибыли на рассматриваемом предприятии. Также определяются потенциальные места возникновения резервов увеличения прибыли.

В третьей главе предложены мероприятия по мобилизации вскрытых резервов увеличения прибыли. Более подробно рассмотрено предложение о повышении доли продукции высокого качества в общем составе выпускаемого и реализуемого товара. Также рассчитана экономия от вышеупомянутого предложения.

Глава 1. Теоретические аспекты анализа финансовых результатов деятельности предприятия

- Понятие прибыли, основы её формирования. Виды прибыли

Получение прибыли играет большую роль в стимулировании развития производства. Прибыль - это обобщающий показатель, наличие которого свидетельствует об эффективности производства, о благополучном финансовом состоянии.

Финансовое состояние предприятий - это характеристика его конкурентоспособности, использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими организациями. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. Поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса.

Рассматривая понятие прибыли, следует в первую очередь отметить такие ее характеристики :

- прибыль представляет собой форму дохода предпринимателя, осуществляющего определенный вид деятельности;

- прибыль является формой дохода предпринимателя, вложившего свой капитал с целью достижения определенного коммерческого успеха;

- прибыль не является гарантированным доходом предпринимателя вложившего свой капитал в тот или иной вид бизнеса;

- прибыль характеризует не весь доход полученный в процессе предпринимательской деятельности, а только ту часть дохода, которая «очищена» от понесенных затрат на осуществление этой деятельности;

- прибыль является стоимостным показателем, выраженным в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей - вложенного капитала, полученного дохода и понесенных затрат.

Базой порядка формирования прибыли служит принятая для всех предприятий, независимо от форм собственности, единая модель, представленная рисунком 1. 1

Выручка от реализации продукции

Себестоимость

Акцизы

НДС

Прибыль от прочей реализации

Доходы по внереализационным операциям

Прибыль от реализации продукции, работ, услуг

Прибыль до налогообложенияПрибыль облагаемая налогом

Налог на прибыль

Нераспределенная прибыль

Рис. 1. 1 Схема формирования прибыли на предприятии

В процессе управления прибылью предприятия главная роль отводиться формированию прибыли по операционной деятельности. Операционная деятельность - это основной вид деятельности предприятия, с целью осуществления которой оно создано.

Операционная деятельность предприятия характеризуется следующими основными особенностями, определяющими характер формирования прибыли:

- она является главным компонентом всей хозяйственной деятельности предприятия, основной целью его функционирования;

- операционная деятельность носит приоритетный характер по отношению к инвестиционной, финансовой и другим видам деятельности;

- интенсивность развития операционной деятельности является основным параметром оценки отдельных стадий жизненного цикла предприятия;

- хозяйственные операции, входящие в состав операционной деятельности предприятия, носят регулярный характер.

Осуществление операционной деятельности связано с капиталом, уже инвестированным в нее, в то время как предстоящее инвестирование капитала является предметом инвестиционной и финансовой деятельности предприятия.

Рассмотренные особенности формирования операционной прибыли связанные со спецификой осуществления операционной деятельности предприятия, требуют всестороннего учета в процессе управления ею.

Являясь важнейшей экономической категорией и основной целью деятельности любой коммерческой организации, прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересованно в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней.

В условиях рыночных отношений, как свидетельствует мировая практика, имеется два основных источника получения прибыли.

Первый - это монопольное положение предприятия по выпуску той или иной продукции или уникальность продукта. Поддержания этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растущую конкуренцию со стороны других предприятий.

Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства. Здесь, по сути, все сводится к маркетингу. Величина прибыли в данном случае зависит: во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом) ; во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживание и т. д. ) ; в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли) ; в-четвертых, от ассортимента продукции и снижения издержек производства.

В процессе осуществления операционной деятельности формируются три вида операционной прибыли :

- Валовая операционная прибыль - разность между выручкой и прямыми производственными затратами по реализованной продукции.

- Прибыль от реализации продукции - разность между суммой маржинальной прибыли и постоянными расходами отчетного периода.

- Чистая операционная прибыль - прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений.

Также в процессе анализа используются следующие показатели прибыли:

1. Балансовая прибыль (результат отчетного года) - финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы и расходы.

2. Налогооблагаемая прибыль - разность между суммой балансовой прибыли и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически пересматривается.

3. Капитализированная (реинвестированная) прибыль - часть нераспределенной прибыли, которая направляется на финансирование прироста активов.

4. Потребленная прибыль - та ее часть, которая израсходована на выплату дивидендов, премии персоналу предприятия или на социальные программы.

1. 2 Методика анализа прибыли и резервов ее увеличения

Балансовая прибыль рассчитывается по формуле 1. 1

(1. 1), где:

(1. 1), где:

- прибыль балансовая;

- прибыль балансовая;

- прибыль валовая;

- прибыль валовая;

- прибыль от внереализационных операций.

- прибыль от внереализационных операций.

Валовая прибыль рассчитывается по формуле 1. 2

(1. 2), где:

(1. 2), где:

- прибыль валовая;

- прибыль валовая;

-выручка от реализации продукции;

-выручка от реализации продукции;

- полная себестоимость продукции.

- полная себестоимость продукции.

Чистая прибыль распределяется в соответствии с Уставом предприятия. За счет чистой прибыли выплачиваются дивиденды акционерам предприятия, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала. В процессе формирования и использования фондов специального назначения за счет прибыли реализуется ее стимулирующая роль. Чистая прибыль рассчитывается по формуле 1. 3

(1. 3), где:

(1. 3), где:

- прибыль чистая;

- прибыль чистая;

- прибыль валовая;

- расходы накладные;

- расходы накладные;

- сумма амортизационных отчислений.

- сумма амортизационных отчислений.

Основная задача анализа распределения и использования прибыли состоит в выявлении тенденций и пропорций, сложившихся, в распределении прибыли за отчетный год по сравнению с прошлым годом. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию.

Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Выделяют три этапа этой работы: аналитический, организационный и функциональный.

На первом этапе выделяют и количественно оценивают резервы; на втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов; на третьем этапе практически реализуют мероприятия и ведут контроль за их выполнением.

При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции.

Сумма резерва роста прибыли за счет увеличения объема продукции рассчитывается по формуле 1. 4

(1. 4), где:

(1. 4), где:

- резерв роста прибыли за счет увеличения объема продукции;

- резерв роста прибыли за счет увеличения объема продукции;

П i - плановая сумма прибыли на единицу i-й продукции;

РП k - количество дополнительно реализованной продукции в натуральных единицах измерения.

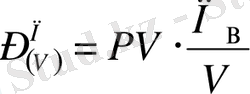

Если прибыль рассчитана на тенге товарной продукции, сумма резерва ее роста за счет увеличения объема реализации определяется по формуле 1. 5

(1. 5), где:

(1. 5), где:

PV - возможное увеличение объема реализованной продукции;

П В - фактическая валовая прибыль;

V - фактический объем реализованной продукции(выручка) .

Важное направление поиска резервов роста прибыли - снижение затрат на производство и реализацию продукции, например, сырья, материалов, топлива, энергии, амортизации основных фондов и других расходов.

Если анализу прибыли предшествует анализ себестоимости продукции и определена общая сумма резерва ее снижения, то расчет резерва роста прибыли производится по формуле 1. 6

(1. 6), где:

(1. 6), где:

- резерв увеличения прибыли за счет снижения себестоимости продукции;

- резерв увеличения прибыли за счет снижения себестоимости продукции;

- возможное снижение затрат на тенге продукции;

- возможное снижение затрат на тенге продукции;

V - фактический объем реализованной продукции за изучаемый период;

PV - возможное увеличение объема реализации продукции.

Для того, чтобы затраты на производство и реализацию продукции по статьям привести в сопоставимые значения, пересчитаем их на 1 тенге произведенной и реализованной продукции, используя формулу 1. 7

(1. 7), где:

(1. 7), где:

- общая сумма затрат;

- общая сумма затрат;

- объем товарной продукции в ценах реализации.

- объем товарной продукции в ценах реализации.

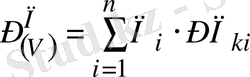

Резерв увеличения прибыли за счет повышения качества определяется по формуле 1. 8

(1. 8), где:

(1. 8), где:

- резерв увеличения прибыли за счет повешения качества продукции;

- резерв увеличения прибыли за счет повешения качества продукции;

УД i - удельный вес i-го вида продукции в общем объеме реализации;

Ц i - отпускная цена i-го вида продукции;

V - фактический объем реализации продукции в анализируемом периоде;

PV - возможное увеличение объема реализации продукции.

Влияние структурного фактора определяется по формуле 1. 9

(1. 9), где:

(1. 9), где:

∆П (стр. ) - величина влияния структурного фактора;

∆П (V, стр. ) - изменение объема реализации;

∆П (V) - объем реализации.

Общее изменение суммы прибыли исчисляется по формуле 1. 10

(1. 10), где:

(1. 10), где:

∆П 2019 - прибыль от реализации продукции за 2019г;

∆П 2020 - прибыль от реализации продукции за 2020г.

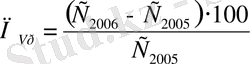

Прирост объема реализации определяется по формуле 1. 11

(1. 11), где:

(1. 11), где:

С 2019 - себестоимость товарной продукции за 2019г;

С 2020 - себестоимость товарной продукции за 2020г.

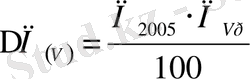

Влияние объема продаж на сумму прибыли представлено далее формулой 1. 12

(1. 12), где:

(1. 12), где:

П 2019 - прибыль от реализации продукции за 2019г;

П Vр - прибыль, увеличенная за счет повышения объема реализации;

Резервы увеличения прибыли предприятия выявляются на стадии планирования и в процессе выполнения планов. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации.

Глава 2. Оценка резервов увеличения прибыли

на базе предприятия ТОО «PSI Services

2. 1 Характеристика финансово-хозяйственной деятельности ТОО «PSI Services

Истоки компании PSI-services берут своё начало с марта 2011 года, когда первые производственные работы выполнялись на Нефтеперерабатывающем Производстве. В те самые первые дни компания PSI-services выполняла работу в качестве субподрядчика, предоставляя производственные услуги, такие как лесомонтажные, изоляционные работы, а также организацию квалифицированного труда.

Целью деятельности ТОО «PSI Services» является производство данной продукции и удовлетворение существующего спроса на нее на рынке Новотроицка и прилегающих районах и, соответственно, получение прибыли в процессе этой деятельности.

В ТОО «PSI Services» создан уставный фонд, размер которого составляет 678тыс. тг. Имущество общества с ограниченной ответственностью формируется за счет вкладов участников, полученных доходов и других законных источников, и принадлежит его участникам на праве долевой собственности. Число участников ТОО «PSI Services» составляет 26 физических лиц.

Высшим органом управления ТОО «PSI Services» является собрание участников. В его компетенции находятся вопросы определения главных направлений предпринимательской деятельности, рассмотрение и утверждение смет, отчетов и балансов, избрание и отзыв исполнительного органа и ревизионной комиссии, определение условий оплаты труда должностных лиц, распределения прибыли и определение порядка покрытия убытков и др.

Исполнительным органом ТОО «PSI Services» является директор. В его компетенции находятся вопросы разработки и реализации целей, политики и стратегии их достижения, а также организация и руководство текущей деятельностью фирмы, распоряжение имуществом, найм и увольнение персонала. В 2020г среднесписочная численностью работников ТОО «PSI Services» составила 62 человека.

ТОО «PSI Services» выпускает широкий ассортимент продукции деревообработки, содержащий более двадцати наименований. Цены на производимую продукцию ТОО «PSI Services» аналогичны ценам конкурирующих фирм.

2. 2. Анализ состава и динамики балансовой, валовой и чистой прибыли предприятия ТОО «PSI Services»Для анализа валовой, чистой и балансовой прибыли необходимо располагать многими важными данными. Показатели представлены таблицей 2. 1

Таблица 2. 1

Данные для факторного анализа валовой, базовой и чистой прибыли на предприятии ТОО «PSI Services» за 2019 - 2020гг, тыс. тг

Валовый доход (выручка), получаемый предприятием от реализации товара, определяется как произведение средней цены на количество проданных единиц.

Валовая прибыль определяется как результат вычета из выручки от реализации продукции стоимости покупного сырья, материалов, полуфабрикатов и других элементов издержек производства. Исходя из данных, представленных таблицей 2. 1 можно рассчитать валовую прибыль, используя формулу 1. 2 (указана в 1 главе данной курсовой работы) .

П в2019 = 15441, 84 - 13769, 94 = 1 671, 9 тыс. тг.

П в2020 = 21618, 6- 19262, 6= 2 356 тыс. тг.

Прибыль, которая учитывает все результаты производственно-хозяйственной деятельности предприятия, называется балансовая прибыль . Она включает, - прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации, доходов по вне реализационным операциям, уменьшенным на сумму расходов по этим операциям. Рассчитать базовую прибыль можно исходя из формулы 1. 1 (указана в 1 главе данной курсовой работы) .

П б2019 = 1 671, 9 + 68, 04= 1739, 94 тыс. тг.

П б2020 = 2 356 + 90, 6= 2446, 6 тыс. тг.

Рассмотрим структуру балансовой прибыли ТОО «PSI Services» за 2019 - 2020гг, проследим ее динамику, сравнивая с показателями предшествующего года, а также оценим выполнение плана по балансовой прибыли. Данные приведены в таблице 2. 2

Таблица 2. 2

Состав и динамика балансовой прибыли

ТОО «PSI Services» за 2019 - 2020гг, тыс. тг., %

Состав балансовой

прибыли

Абсолютное отклонение

(+) - потери;

(-) - прирост прибыли

Для того, чтобы нагляднее рассмотреть соотношение валовой прибыли и прибыли от внереализационных операций составлена структура балансовой прибыли. Результаты представлены таблицей 2. 3

Таблица 2. 3

Структура балансовой прибыли

на предприятии ТОО «PSI Services» за 2019 - 2020гг, %

Состав балансовой

прибыли

Абсолютное отклонение

(+) - уменьшение;

(-) - увеличение

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда