Учет и аудит обязательств по налогам в ТОО ТЕМ-Алматы: теория и практика

ВВЕДЕНИЕ

Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Налоги и сборы являются основным источником формирования бюджета. Из этих средств финансируются государственные и социальные программы, содержатся структуры, обеспечивающие существование и функционирование самого государства. Взаимосвязь бюджета и налогов обусловлена фискальным характером налогов.

Устанавливая налоги, субъекты и объекты налогообложения, налоговые базы, ставки налогов, льготы и санкции, изменяя условия налогообложения, государство стимулирует предпринимательскую деятельность в одних направлениях и стимулирует в других. Исходя из общенациональных интересов. От успешного функционирования налоговой системы во многом зависит результативность применяемых экономических решений. Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно - правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги - основная форма доходов государства.

Современное налоговое законодательство трактует понятие «налог» и другие платежи как средство, обеспечивающее доход бюджета. Однако налог, опосредуя экономические отношения между государством и плательщиком, призван не только обеспечить доходы государства, но и регулировать, воспроизводить, стимулировать экономику в целом. Это фискальная, с одной стороны, и регулирующая, с другой стороны.

Актуальность темы дипломной работы заключается в следующем: вопросы уплаты налогов являются одними из важнейших в деловой жизни казахстанских экономических субъектов. Прежде всего, внимание менеджмента организации обращено на контроль за правильностью, полнотой и своевременностью уплаты налогов с целью избежание штрафов, пеней и иных санкций, а затем - на возможности легального снижения налоговых выплат (налоговое планирование) .

Цель дипломной работы - исследовать теорию и практику учета расчетов с бюджетом, и формирование показателей налоговой отчетности.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать виды и формы расчетов с бюджетом;

- изучить методологические аспекты учета расчетов с бюджетом;

- исследовать порядок учета расчетов с бюджетом на предприятии;

- проанализировать налоговые платежи предприятия;

- разработать рекомендации по совершенствованию системы налогообложения и учета расчетов с бюджетом.

Объектом исследования является ТОО «ТЕМ-Алматы». Предметом исследования выступают расчеты предприятия с бюджетом.

Теоретической и методологической базой исследования послужили научные труды ведущих специалистов в области налогообложения, бухгалтерского учета, финансов, нормативные акты по изучаемой проблеме, а также данные текущего учета, финансовой и налоговой отчетности предприятия.

Дипломная работа состоит из введения, трех глав, заключения, использованной литературы и приложений. В работах ученых и специалистов широко обсуждаются теоретические и методологические аспекты методики учета и аудита обязательств по налогам.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ УЧЕТА И АУДИТА ОБЯЗАТЕЛЬСТВ ПО НАЛОГАМ

1. 1 Сущность и классификация обязательств субъекта перед бюджетом

В настоящее время все предприятия, независимо от их типа, формы собственности, ведут учет обязательств по налогам и страховым взносам в соответствии с действующим законодательством. ТОО «ТЕМ-Алматы» не является исключением. Учет налоговых платежей и налоговая отчетность в Республике Казахстан осуществляется налоговым органом. Налогоплательщик исполняет налоговое обязательство по составлению и сдаче налоговой отчетности, уплате начисленных сумм налогов и других обязательных платежей в бюджет самостоятельно в порядке и сроки, установленные налоговым законодательством.

Взносы осуществляют основные участники производства ВВП:

1) Работники своим трудом создающие материальные и нематериальные блага, и получающие определенный доход;

2) Хозяйствующие субъекты, владельцы капитала действующего в сфере предпринимательства.

Классификация налогов I. Финансово-экономический признак.

1. По способу изъятия: - прямые; - косвенные (НДС, акцизы, таможенные пошлины) ;

2. По переложению налогового бремени: - перелагаемые (косвенные) ; - не перелагаемые (прямые) ;

3. По способу обложения: - налоги с ЮЛ; - налоги с ФЛ. - общие налоги;

4. По объекту обложения: - имущественные; - рентные; - с выручки;

5. По единице налогообложения: - экономические налоги; - расчетные;

6. По налоговым ставкам: - прогрессивные; - регрессивные; - пропорциональные; - твердые; - кратные;

7. По сфере функционирования: - общеобязательные; - специальные;

8. По целевой направленности: - абстрактные; - конкретные;

9. По способу выражения: - налично-денежные; - безналичные;

10. По общему признаку налогового источника: - налоги на доходы; - налоги на расходы;

11. По источнику уплаты: - индивидуальные; - включаемые в себестоимость; - за счет балансовой прибыли; - за счет чистой прибыли; - с выручки;

12. По способу обложения и взимания: - кадастровые; - декларационные; - у источника.

II. Административно-правовой признак.

1. По праву использования платежей: - собственные; - регулирующие;

2. По структурно-административному признаку: - федеральные; - региональные; - местные;

3. По способу перечисления: - автоматически; - самостоятельно; - по поручению.

III. Пространственно-временной признак .

1. По периодичности: - срочные; - регулярные;

2. По времени и месту взимания: - у источника дохода; - у владельца собственника дохода; - при расходовании средств.

Налоги в Республике Казахстан регулируются Налоговым Кодексом. В Общей статьи 12 Налогового Кодекса дается следующее определение налога: «законодательно установленные государством в одностороннем порядке обязательные денежные платежи в бюджет, производимые в определенных размерах, носящие безвозвратный и безвозмездный характер».

Значительное место в теории налогов занимает вопрос классификации налогов, то есть системной группировки налогов по различным признакам. Обычно в научной литературе используется специальный термин - таксономия. Классификация налогов имеет не только научно-познавательный характер, но и практические цели, такие как более обоснованное применение налогов, проведение необходимых аналитических расчетов, составление отчетности и т. д. Многообразие налоговых классификаций, группировок и признаков, положенных в основу различными исследователям, в определенной степени отражает эволюцию налогов, а также позиции ученых относительно выбора исходных классификационных признаков.

Наиболее распространенной классификацией налогов является их разделение. Исторически в теории налогов сложились три основные концепции их подразделения на прямые и косвенные. Сторонники первой считают, что примером такого деления является теоретическая возможность переложения налогов с номинального плательщика на конечного потребителя. В теории налогов дискуссии по этому вопросу занимают одно из центральных мест, поскольку переложение в значительной степени влияет на реальное распределение налогового бремени. Прямые налоги непосредственно падают на плательщика (производителя или потребителя) и не могут быть переложены путем включения в продажные цены товаров, остальные же налоги относятся к косвенным. Это является лишь теоретическим предположением, ибо на практике может происходить иное: на прямые и косвенные.

Введение косвенных налогов предполагает организационную программу взимания, но при этом слишком высоки затраты по контролю; введение прямых налогов сопряжено с высокими затратами по их учету и (относительно косвенных налогов) невысокими административными издержками по контролю.

Ряд исследователей доказывают, что прямые налоги всегда увязаны с доходом налогоплательщика (взимаются посредством именных списков и кадастров), а косвенные имеют отношение к ценам на потребление и связаны только с продажей товаров (как правило, налоги на товары и услуги) .

Сторонники третьего направления утверждают, что прямые налоги связаны непосредственно с характеристикой плательщика и взимаются с его дохода или собственности, а косвенные - с той деятельности, которой он занимается. При этом косвенные налоги определяются опосредованным путем, исходя из размеров расходов плательщика.

Несмотря на различные подходы к рассмотрению деления налогов на прямые и косвенные, общим для них является установление окончательного плательщика налога.

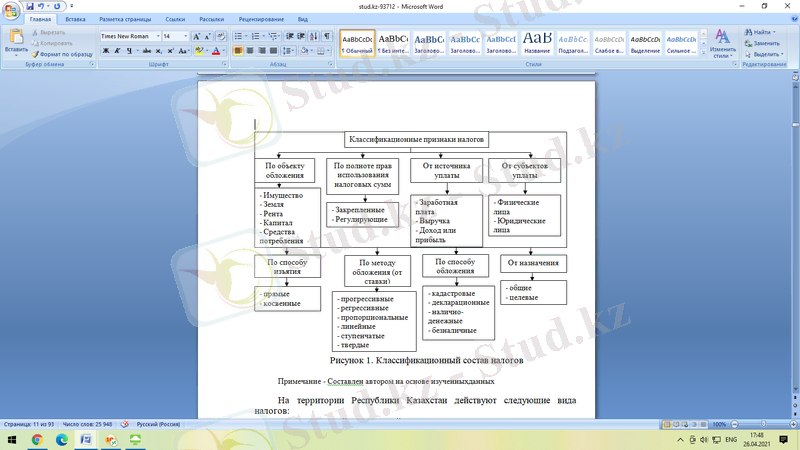

На рисунке 1 представлена несколько упрощенная классификация налогов, применительно к налоговой системе Республики Казахстан.

Дадим некоторые пояснения к данной классификации. Реальные налоги построены без учета личности плательщика и уровня доходности объекта обложения. Сам факт наличия имущества является основанием для обложения.

Косвенные налоги, как уже отмечалось, - это налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу и взимаемые в процессе потребления товаров и услуг.

Общие налоги обезличиваются и поступают в единую кассу государств. Они предназначены для финансирования общегосударственных мероприятий.

Специальные целевые налоги имеют строго определенное назначение и обычно формируют внебюджетные фонды (пенсионный, социального страхования) .

Закрепленные налоги представляют собой налоги, которые полностью в твердо фиксированной доле (в процентах) на постоянной либо долговременной основе поступают в соответствующий бюджет, за которым они закреплены.

Регулирующие налоги - налоги, используемые для регулирования поступлений в нижестоящие бюджеты в виде процентных отчислений от налогов по ставкам (нормативам), утвержденным в установленном порядке на очередной финансовый год.

Рисунок 1. Классификационный состав налогов

На территории Республики Казахстан действуют следующие виды налогов:

- корпоративный подоходный налог;

- индивидуальный подоходный налог;

- налог на добавленную стоимость;

- акцизы;

- рентный налог на экспорт;

- специальные платежи и налоги недропользователей;

- социальный налог;

- налог на транспортные средства;

- земельный налог;

- налог на имущество;

- налог на игорный бизнес;

- фиксированный налог;

- единый земельный налог, а также другие обязательные платежи в бюджет:

- государственная пошлина;

- сборы:

- регистрационные сборы;

- сбор за проезд автотранспортных средств по территории Республики Казахстан; сбор с аукционов;

- лицензионный сбор за право занятия отдельными видами деятельности;

- сбор за выдачу разрешения на использование радиочастотного спектра телевизионным и радиовещательным организация

- плата:

- за пользование земельными участками;

- за пользование водными ресурсами поверхностных источников;

- за эмиссии в окружающую среду;

- за пользование животным миром;

- за лесные пользования;

- за использование особо охраняемых природных территорий:

- за использование радиочастотного спектра;

- за предоставление междугородной и (или) международной телефонной связи, а также сотовой связи;

- за пользование судоходными водными путями;

-за размещение наружной (визуальной) рекламы.

Таким образом, налоги формируют необходимую финансовую базу для операций государства в экономической сфере. Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Этим денежные отношения объективно обусловлены и имеют специфическое общественное назначение - мобилизацию денежных средств в распоряжение государства.

Конкретными формами проявления категории налога являются виды налоговых платежей, устанавливаемых законодательными органами власти. К настоящему времени в Казахстане сформировалась экономическая система, основанная на рыночных отношениях, для управления которой потребовались качественные изменения во всех без исключения областях экономической деятельности, в том числе в бухгалтерском учете. Соответственно изменились и стоящие перед бухгалтерскими работниками задачи. В современных условиях задачи бухгалтерского учета не сводятся к простой регистрации фактов хозяйственной деятельности, а поднимаются до уровня принятия решений на основе профессионального суждения работников финансовых служб организации. Это касается и учета расчетов с бюджетом по налогам и сборам. Если раньше бухгалтеру на данном участке работы достаточно было составить несколько бухгалтерских записей, то сейчас помимо записей на счетах бухгалтерского учета необходимо произвести налоговые расчеты с учетом альтернативных вариантов исчисления налоговой базы, реально отразить текущие и отложенные налоги.

Заметный объем расчетных операций коммерческой фирмы приходится на ее взаимодействие с бюджетом и внебюджетными фондами по перечислению налогов, сборов и других платежей, обеспечивающих деятельность различных элементов финансовой системы государства.

1. 2 Особенности учета и аудита обязательств

Законодательство о бухгалтерском учете устанавливает правила учета обязательств организации. Они являются частным случаем рассмотренных нами общих положений об определении понятия факта экономической жизни. Из всего списка обязательств, в которых организация выступает как активный и пассивный субъект, в бухгалтерском учете отображаются только те обязательства, которые включены в категории активов и пассивов, т. е. в бухгалтерской терминологии дебиторская задолженность (актив) и кредиторская задолженность (пассив) .

Довольно сложно выработать общее правило для отнесения конкретного обязательства, в котором организация является активной или пассивной стороной, соответственно, на ее дебиторскую или кредиторскую задолженность, отображаемую в бухгалтерском учете. Вопрос о том, следует ли отражать обязательство в бухгалтерском учете, фактически определяется в каждом конкретном случае.

Налоговое законодательство в отношении обязательств имеет свои особенности, особенно в отношении сомнительных обязательств. Так, не оплаченные предприятием обязательства в течение трех лет по истечении этого срока признаются сомнительными долгами или обязательствами и их суммы включаются в совокупный годовой доход. Под сомнительными обязательствами, согласно Налоговому кодексу Республики Казахстан, понимаются долги, возникшие по приобретенным товарам, выполненным работам или полученным услугам, а также по начисленным суммам заработной платы своим работникам, но не выплаченным в течение трех лет . Если признанные в свое время доходом сомнительные обязательства были выплачены, совокупный годовой доход подлежит уменьшению на сумму погашенного долга. Уменьшение совокупного годового дохода осуществляется в том отчетном периоде, в котором произошла выплата, и только в пределах суммы, ранее отнесенной на доходы. Списание обязательства в налоговом учете не является основанием для списания в бухгалтерском учете, так как в последнем случае необходимо руководствоваться гражданским законодательством, где срок исковой давности установлен в три года. Срок исковой давности, несмотря на общий срок в три года, по гражданскому законодательству всегда будет больше, чем по налоговому законодательству. Это связано с тем, что в целях налогообложения отсчет срока давности возникает с момента образования долга. По гражданскому законодательству - с момента, когда лицо узнало о том, что его право нарушено, т. е., как правило, с даты, определенной как даты платежа. Например, приобретен товар 20 февраля, срок платежа установлен не позднее 20 марта. В налоговом учете срок обязательства начинает течь с 20 февраля, в целях применения срока исковой давности по гражданскому законодательству - с 20 марта текущего года. В налоговом учете списание обязательства может произойти не только в результате истечения установленного срока, но и по другим обстоятельствам. Например, предприятие прощает долг другому предприятию, в этом случае возникает доход на сумму списанной с него задолженности. Доход возникает в рассматриваемом случае и в бухгалтерском учете, и в целях налогообложения. Финансовым менеджментом обязательство определяется, как обязанность должника погасить свою задолженность. Погашение обязательства осуществляется способами:

- оплатой денежными средствами;

- передачей других активов;

- предоставлением услуг;

- замещением обязательства другим;

- переводом обязательства в капитал (акции АО, вклад ТОО) .

Бухгалтерский учет расчетов с бюджетом, при всей простоте постановки основной задачи, каковой является учет налоговых платежей, представляет собой наиболее сложную область бухгалтерского учета. Существует многогранный характер взаимосвязи всех налогов и сборов, представляющих нашу систему, и нередко, выявленная переплата одного налога легко может оказаться недоплатой другого со всеми вытекающими штрафными санкциями, как если бы отчисления производились в бюджет различных государств. Причем многие санкции в виде различных пени и неустоек не имеют верхних ограничений. Большое влияние на усложнение бухгалтерского налогового учета имеет развитый госаппарат отдела совершенствования налоговой системы, который постоянно выпускает множество директив и подзаконных актов, порой противоречащих друг другу. Часто изменяются и формы бланков отчетности. Соответственно, эта область бухгалтерии требует постоянного контроля над нововведениями различного характера.

Ведение бухгалтерского учета расчетов с бюджетом представляет собой отдельное направление бухгалтерии, предусматривающий специальные регистры, бланки отчетности, самостоятельный документооборот первичной документации. Немаловажную роль, гораздо более серьезную, чем в финансовом учете, здесь играет применение специализированного бухгалтерского программного обеспечения, которое требует постоянного обновления (вслед за регулярными нововведениями) и постоянных консультаций.

Можно выделить несколько задач, которые должны быть решены при учете расчетов по налогам и сборам:

- правильное исчисление суммы налоговых платежей: верное определение налогооблагаемой базы, ставки налога, правил расчета;

- правильное документальное оформление (контроль за правильностью оформления счетов-фактур, наличием договоров, всех первичных документов, являющихся основанием для расчета налогов, принятия расходов, вычета сумм НДС и т. д. ) ;

- отражение в налоговой отчетности (декларациях) верно исчисленных сумм налога, соответствующих произведенным расчетам;

- своевременная уплата налогов, недопущение образования просроченной задолженности;

- организация достоверного учета о состоянии расчетов с бюджетом и внебюджетными фондами путем контроля за правильность отражения в учете сумм начисленных и уплаченных налогов, регулярной сверки с налоговыми органами, подтверждающей сальдо расчетов.

Учет объектов налогообложения должен осуществляться в соответствии с действующими нормативными документами, на основании которых организация самостоятельно исчисляет, своевременно и в полном объеме перечисляет в бюджет налоги и другие обязательные платежи.

В системе расчетных взаимоотношений предприятий денежные расчетные отношения с государственным бюджетом и государственными, внебюджетными фондами (социальными, дорожными, экологическими и др. ) занимают особое место.

Организация их аналитического учета должна строиться таким образом, чтобы

- получить необходимую информацию по каждому виду налогов в бюджет и платежей во внебюджетные государственные фонды.

Для учета расчетов с бюджетом в Республике Казахстан применяются счета Типового плана счетов раздела 3 «Краткосрочные обязательства», в состав которого относятся счета по видам налоговых платежей:

3110 «Корпоративный подоходный налог, подлежащий уплате»

3120 «Индивидуальный подоходный налог»

3130 «Налог на добавленную стоимость»

3140 «Акцизы»

3150 «Социальный налог»

3160 «Земельный налог»

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда