Расходы и налоги в бюджетной политике Республики Казахстан: теоретические аспекты, анализ государственного бюджета и меры совершенствования налоговой системы (2015-2019)

Расходы, налоги

СодержаниеВведение3

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОНЯТИЙ РАСХОДЫ, НАЛОГИ И БЮДЖЕТНОЙ ПОЛИТИКИ В РЕСПУБЛИКЕ КАЗАХСТАН4

1. 1 Сущность и принципы налогообложения, стабильность и подвижность налогов4

1. 2 Бюджетное законодательство Республики Казахстан7

2 АНАЛИЗ ТЕНДЕНЦИИ РАЗВИТИЯ ГОСУДАРСТВЕННОГО БЮДЖЕТА И СОВЕРШЕНСТВОВАНИЕ НАЛОГОВОЙ СИСТЕМЫ РК10

2. 1 Государственный бюджет РК за период 2015-2019 годы10

2. 2 Мероприятия по совершенствованию налоговой системы Республики Казахстан16

Заключение20

Список использованной литературы21

ВведениеВедущую и решающую роль в формировании и развитии экономической структуры современного общества играет государственное регулирование. Одним из важнейших механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, основным звеном которой является государственный бюджет. Основу системы государственного регулирования социально-экономических процессов составляют отношения по перераспределению доходов. В условиях рыночных отношений, и особенно в период перехода к рынку, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Государство широко использует фискальную политику как некий регулятор воздействия на негативные рыночные явления [1] .

Актуальность выбранной темы заключается в том, что сегодня бюджет государства крайне нестабилен. Именно из-за отсутствия стабильности и сбалансированности государственного бюджета в государстве в первую очередь падает производство, следовательно, экономическая и социальные сферы.

Целью курсовой работы является изучение таких понятий, как государственный бюджет, доходы и расходы государственного бюджета и налоговая политика РК.

Для достижения цели, определяем следующие задачи :

- дать определение сущности и принципов налогообложения, стабильность и подвижность налогов;

- изучить бюджетное законодательство Республики Казахстан;

- проанализировать государственный бюджет РК за 2015-2019 годы;

- рассмотреть мероприятия по совершенствованию налоговой системы Республики Казахстан.

Структура работы - введение, основная часть, заключение, список использованной литературы.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОНЯТИЙ РАСХОДЫ, НАЛОГИ И БЮДЖЕТНОЙ ПОЛИТИКИ В РЕСПУБЛИКЕ КАЗАХСТАН 1. 1 Сущность и принципы налогообложения, стабильность и подвижность налоговНалогообложение - это система распределения доходов между юридическими или физическими лицами и государством, а налоги - это обязательные взносы в бюджет, взимаемые государством на основании закона с юридических и физических лиц для социальных целей. Налоги выражают обязанность юридических и лиц, получающих доход, участвовать в создании государственных фондов. В качестве инструмента перераспределения налоги призваны устранить перекосы в системе распределения и побудить (или отговорить) людей от развития той или иной формы бизнеса. Таким образом, налоги - важнейшее звено финансовой политики государства в современных условиях [2] .

Основные принципы налогообложения - единообразие и определенность. Единообразие - это единый подход государства к налогоплательщикам с точки зрения универсальности, единства правил, а также равной степени убытков, которые должен понести налогоплательщик. Суть траста заключается в том, что порядок налогообложения заранее установлен законом, поэтому размер и срок уплаты налогов известны заранее. Государство также налагает штрафы за несоблюдение этого закона.

Средства, вносимые в виде налогов, не имеют целевого назначения. Они идут в соответствии с бюджетом и удовлетворяют потребности государства. Государство не предоставляет налогоплательщику эквивалент средств, уплаченных в бюджет. Бесплатная уплата налогов - одна из характеристик, определяющих его правовые характеристики.

Налоговое законодательство Республики Казахстан основано на принципах [3] :

1. Обязанность по уплате налогов и других обязательных платежей в бюджет.

2. Уверенность.

3. Справедливость налогообложения.

4. Единица налоговой системы.

5. Реклама налогового законодательства.

Положения налогового законодательства Республики Казахстан не могут противоречить принципам налогообложения.

1. Принцип обязательного налогообложения. Налогоплательщик обязан исполнить налоговые обязательства в соответствии с налоговым законодательством в полном объеме и в установленные сроки.

2. Принцип налоговой определенности. Необходимо указать налоги и другие обязательные отчисления в бюджет Республики Казахстан. Налоговая определенность - это возможность установления в налоговом законодательстве всех оснований и порядка возникновения, исполнения и прекращения налоговых обязательств налогоплательщика.

3. Принцип справедливого налогообложения. Налогообложение в Республике Казахстан является всеобщим и обязательным. Индивидуальные налоговые льготы запрещены.

4. Принцип единства налоговой системы. Налоговая система Республики Казахстан едина на всей территории Республики Казахстан для всех налогоплательщиков.

5. Принцип публичности налогового законодательства. Нормативные правовые акты, регулирующие налоговые вопросы, подлежат обязательному опубликованию в официальных изданиях [4] .

Налоги бывают стабильными и гибкими. Чем стабильнее налоговая система, тем увереннее чувствует себя предприниматель: он может заранее и с достаточной точностью рассчитать, каким будет эффект от того или иного экономического решения, сделки или финансовой операции. Неопределенность - враг предпринимательства. Предпринимательская деятельность всегда связана с риском, но степень риска как минимум удваивается, если нестабильность налоговой системы, бесконечные изменения ставок, налоговых условий и т. д. - сами принципы налогообложения усугубляют волатильность экологического рынка. Не зная точно, какими будут условия и ставки налогов в ближайший период, невозможно подсчитать, какая часть ожидаемой прибыли пойдет в бюджет, а сколько заработает предприниматель.

Стабильность налоговой системы не означает, что состав налогов, ставок, льгот и санкций может быть определен раз и навсегда. «Замороженной» налоговой системы нет и быть не может. Каждая налоговая система отражает характер социальной системы, состояние экономики страны, стабильность социально-политической ситуации, доверие общества к правительству - все на момент ее введения. По мере изменения этих и других условий налоговая система перестает соответствовать предъявляемым к ней требованиям и вступает в противоречие с объективными условиями развития национальной экономики. В этом контексте необходимые изменения вносятся в налоговую систему в целом или ее отдельные элементы (налоговые ставки, льготы и т. д. ) [5] .

Таблица 1- Виды налогов

Бюджетное законодательство Республики Казахстан основывается на Конституции Республики Казахстан, состоит из настоящего Кодекса и иных нормативных актов, принятие которых предусмотрено настоящим Кодексом.

Если международным договором, ратифицированным Республикой Казахстан, установлены иные правила, чем те, которые содержатся в настоящем Кодексе, применяются правила международного договора. Бюджетное законодательство Республики Казахстан действует на всей территории Республики Казахстан и распространяется на всех физических и юридических лиц.

Законы Правительства Республики Казахстан и местных исполнительных органов о распределении денежных средств из республиканского и местных бюджетов на очередной финансовый год соответственно утрачивают силу после окончания соответствующего финансового года, за исключением положений настоящих Правил о выделении денег на возвратной основе [6] .

Меры приложений к закону о республиканском бюджете (решение маслихата о местном бюджете) на второй и третий годы планового периода утрачивают силу для местного бюджета с вступлением в силу закона о республиканском бюджет, бюджет (решения маслихата) по местному бюджету) на следующий плановый период [7] .

Закон о республиканском бюджете, решение маслихата о местном бюджете, законы Правительства Республики Казахстан и местных исполнительных органов об их исполнении, а также нормативные правовые акты о внесении в них изменений и дополнений вступают в силу. 1 января соответствующего финансового года.

В Республике Казахстан утверждаются, исполняются и независимы бюджеты следующих уровней: республиканский бюджет; Областной бюджет, бюджеты городов республиканского значения, столицы; Районный бюджет (город областного значения) .

Областной бюджет, бюджеты города республиканского значения, столицы, районный бюджет (города областного значения) входят в состав местных бюджетов.

В Республике Казахстан готовятся государственный и консолидированный бюджеты, региональный бюджет, который используется в качестве аналитической информации и не подлежит утверждению.

Государственный бюджет - это централизованный денежный фонд государства, объединяющий республиканский и местные бюджеты без учета взаимозависимых операций между ними.

Консолидированный бюджет - централизованный государственный денежный фонд, объединяющий республиканский бюджет, бюджеты областей, городов республиканского значения, капитал и доходы, передаваемые в Национальный фонд Республики Казахстан, за исключением взаимных операций между ними [8] .

Республиканский бюджет - это центральный денежный фонд, который формируется за счет доходов, предусмотренных настоящим Кодексом, и предназначен для финансового обеспечения задач и функций центральных государственных органов, подчиненных им государственных учреждений, а также для выполнения из республиканских средств по направлениям государственной политики. Республиканский бюджет утверждается законом Республики Казахстан [9] .

Областной бюджет, бюджет, бюджеты городов республиканского значения, столицы - это центральный денежный фонд, созданный за счет доходов, установленных Кодексом, и предназначенный для финансового обеспечения задач и функций органов местного самоуправления на уровне области, городов республиканского значения, столицы. , подчиненные им государственные учреждения и реализацию государственной политики в соответствующей административно-территориальной единице.

Бюджет области (города областного значения) - централизованный денежный фонд, созданный за счет доходов, указанных в Кодексе, и предназначенный для финансового обеспечения задач и функций областных органов самоуправления (города областного значения), государственных учреждений. им подчиняется и реализация государственной политики в том или ином повете (городе областного значения) . Бюджет района (города областного значения) утверждается решением районного маслихата (города областного значения) .

2 АНАЛИЗ ТЕНДЕНЦИИ РАЗВИТИЯ ГОСУДАРСТВЕННОГО БЮДЖЕТА И СОВЕРШЕНСТВОВАНИЕ НАЛОГОВОЙ СИСТЕМЫ РК 2. 1 Государственный бюджет РК за период 2015-2019 годыВ последнее десятилетие вопросы неравенства стали предметом интенсивных социальных дебатов в Казахстане. В анализах участвовали многие известные экономисты и представители других наук.

Дифференциация доходов определяется неравенством в распределении богатства. В рыночной экономике доход распределяется на рынках различных факторов производства (капитала, природных ресурсов, рабочей силы) . Происходит перераспределение выгод в зависимости от степени владения данным типом ресурса. Результат - неравенство доходов [10] .

Неравенство доходов - это разница в уровне денежных доходов разных слоев и групп населения. Следует отметить, что неравенство доходов характерно для всех экономических систем.

Некоторые причины неравенства доходов:

а) различия в навыках. Люди обладают разными физическими, интеллектуальными, умственными и эстетическими способностями. В результате некоторые люди становятся высокооплачиваемыми учеными в области спорта. Другие застревают на низкооплачиваемой работе или не могут ничего зарабатывать;

б) образование и обучение. Разница между людьми заключается в уровне образования и подготовки, а значит, и в их потенциальном доходе.

в) Профессия и риск. Людей отличает «профессиональный» вкус и риск аппетита. Вот почему некоторые люди выбирают осторожную, опасную или вредную работу, которая приносит хороший доход. Другие работают неполный рабочий день;

г) Право собственности на имущество. Лица, которые владеют собственностью и, следовательно, получают от нее доход, демонстрируют значительное неравенство.

д) возраст основного кормильца в семье. На протяжении всей своей жизни он определял перемещение «средней семьи» из одной группы в другую и наоборот;

д) удачи, общения, несчастья и различения. В некоторых случаях они способствуют обнищанию или обогащению (заработная плата, занятость, транспорт и т. д. ) .

Наиболее негативные последствия имеют динамика доходов населения и растущее расслоение категорий населения. Слои людей находятся за чертой бедности, что недопустимо в экономически развитом обществе. Общество морально делится на «друзей» и «чужих». Чувство патриотизма исчезает из всех интересов и жизненных целей. Разделение населения на богатых и бедных ведет к межрегиональным и этническим различиям, а также к социальным волнениям и т. д. [11] .

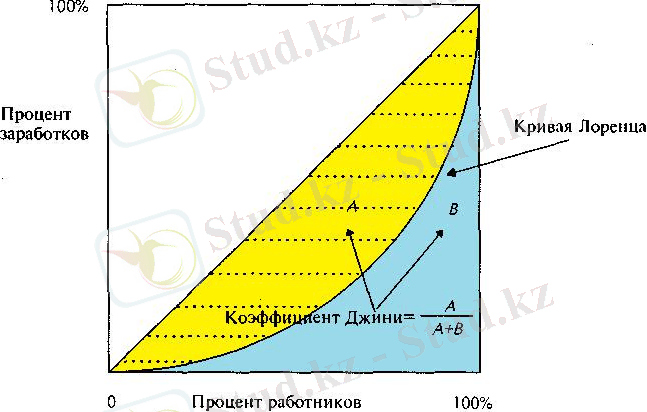

Борьба с бедностью и неравенством в распределении доходов является одной из основных областей экономической и социальной политики государства. Для графического представления степени неравенства в обществе экономисты используют кривую Лоренца, рассмотренную в на рисунке 1.

Чтобы рассчитать конкретный уровень неравенства в распределении доходов, используйте коэффициент Джини. Коэффициент Джини - это отклонение от реального распределения дохода от линии его равномерного распределения [12] .

На рисунке 2 он определяется отношением площади заштрихованной фигуры(A), которая образована линиями равномерного и неравномерного распределения доходов, к площади всего треугольника(A+B) в формуле (1) .

K Дж =А/ A+B (1)

Рисунок 1 - Коэффициент Джини

Ни одна экономическая система не смогла искоренить неравенство в доходах и благосостоянии домохозяйств. Даже в условиях направленной экономики СССР государству пришлось отказаться от принципов тотального равновесия. И тогда вы начинаете получать доход по принципу: «От каждого по способностям, каждому по потребностям». Но поскольку люди обладают разными навыками, им нужно по-разному оплачивать свою работу. Это приводит к значительным различиям в уровне доходов.

Различия в доходах и богатстве могут быть очень большими и поставить под угрозу политическую и экономическую стабильность страны. Чтобы избежать этих проблем, почти все промышленно развитые страны постоянно предпринимают шаги по сокращению этого неравенства.

Социальное неравенство обычно включает неравенство отдельных лиц или групп в доступе к материальным благам и услугам. Заработок - лишь один из способов получить к нему доступ [13] .

Таблица 2 - Государственный бюджет РК за 2015-2019 годы

Доходы

Налоговые поступления

Неналоговые поступления

Поступления от продажи основного капитала

Поступления трансфертов

Затраты

Доходы

Налоговые поступления

Неналоговые поступления

Поступления от продажи основного капитала

Поступления трансфертов

Затраты

Доходы

Налоговые поступления

Неналоговые поступления

Поступления от продажи основного капитала

Поступления трансфертов

Затраты

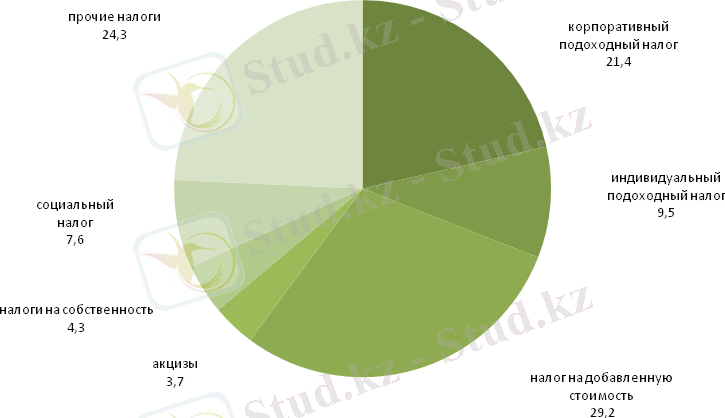

Рисунок 2 - Структура налоговых поступлений Государственного бюджета за 2016 год

в процентах к итогу

Рисунок 3 - Структура налоговых поступлений Государственного бюджета за 2019 год

в процентах к итог

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда