Классификация, оценка и инвентаризация основных средств: теоретические основы и практика на примере АО Актюбинский завод нефтяного оборудования

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

ЭКОНОМИЧЕСКИЙ КОЛЛЕДЖ УНИВЕРСИТЕТА НАРХОЗ

КУРСОВАЯ РАБОТА НА ТЕМУ

«Классификация, оценка и инвентаризация основных средств»

Нұрманова Альбина Ренатқызы

студента 3-курса

СПЕЦИАЛЬНОСТЬ «Учёт и аудит»

РУКОВОДИТЕЛЬ

Бузикова А. А

АЛМАТЫ, 2021

СОДЕРЖАНИЕ

ВВЕДЕНИЕ3

I ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КЛАССИФИКАЦИИ, ОЦЕНКИ И ИНВЕНТАРИЗАЦИИ ОСНОВНЫХ СРЕДСТВ4

1. 1. Понятие основных средств4

1. 2. Классификация основных средств7

1. 3. Оценка основных средств9

1. 4. Инвентаризация основных средств11

II ОСОБЕННОСТИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ16

2. 1. Эффективность использования основных средств16

III ОСНОВНЫЕ СРЕДСТВА, ОЦЕНКА И ИНВЕНТАРИЗАЦИЯ ПРЕДПРИЯТИЯ АО ''АКТЮБИНСКИЙ ЗАВОД НЕФТЯНОГО ОБОРУДОВАНИЯ''19

3. 1. Общая информация об АО "Актюбинский завод нефтяного оборудования"19

3. 2. Основные средства22

3. 3. Инвентаризация основных средств АО "Актюбинский завод нефтяного оборудования"24

ЗАКЛЮЧЕНИЕ25

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ26

ПРИЛОЖЕНИИ27

ВВЕДЕНИЕКак понятно, деятельность компании складывается из непрерывных взаимосвязанных хозяйственных действий: снабжения (заготовления и приобретения ресурсов), производства и сбыта (реализации) . Эти процессы исполняются одновременно, для чего употребляется труд сотрудников, основные и оборотные средства. Конкретно основные и обратные средства являются важными объектами финансового учёта в организации.

Основные средства часто составляют главную часть активов предприятия. Информация о них имеет большое значение для характеристики финансового положения и результатов деятельности фирмы.

В данной курсовой работе я рассмотрела суть основных средств, их классификацию, оценку и инвентаризацию.

Актуальность темы обосновывается особенным значением основных фондов в производстве потому что их цена с течением времени переносится на продукцию организации и таким образом оказывает влияние на её стоимость.

Как известно все компании добиваются понизить себестоимость в целях получения большей прибыли и привлечения покупателей более низкими ценами.

Целью этой курсовой работы является понятия основных средств, исследование классификации, оценки и инвентаризации основных средств компании.

В соответствии с целью работы были поставлены и рассмотрены последующие задачи:

- раскрыть понятие основных средств;

- провести изучение классификации основных средств;

- охарактеризовать оценку основных средств;

- рассмотреть методику проведения инвентаризации.

В качестве субъекта исследования в данной работе является практические материала предприятия АО ''Актюбинский завод нефтяного оборудования''

АО «Актюбинский завод нефтяного оборудования» является одним из крупнейших специализированных машиностроительных предприятий Казахстана по производству комплексного нефтепромыслового оборудования.

В качестве информационных источников исследования в данной работе использованы законодательные и нормативные акты Республики Казахстан. Для реализации прикладных и расчетных задач исследования использовались данные бухгалтерского учета и отчетности АО ''Актюбинский завод нефтяного оборудования'' за 2017 и 2018 год.

В работе предусмотрено введение, три главы, заключение, список использованной литературы и приложение.

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КЛАССИФИКАЦИИ, ОЦЕНКИ И ИНВЕНТАРИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

Основные средства - это материальные активы, которые - предназначены для использования в процессе производства или поставки товаров и предоставления услуг, при сдаче в аренду или в административных целях; предполагаются к использованию в течение более чем одного периода.

К основным средствам относятся активы, имеющие материально-вещественную форму. Например, недвижимость, транспортные средства, машины и оборудование, животные и многолетние растения, а также иное имущество, определяемое Гражданским кодексом РК, как недвижимое и движимое имущество, которые удерживаются субъектом для использования в производстве или поставки товаров (работ, услуг), для сдачи в аренду другим лицам, или прироста стоимости, или в административных целях, и которые предполагается использовать в течение более чем одного периода.

Основные средства отражают на счете 2410 «Основные средства». При этом каждое предприятие вправе учитывать используемые основные средства в разрезе субсчетов в соответствии с Рабочим планом счетов, утвержденным учетной политикой предприятия.

К примеру:

Счет 2411 - Земля;

Счет 2412 - Здания и сооружения

Счет 2413 - Машины и оборудование, передаточные устройства

Счет 2414 - Транспортные средства - мобильный транспорт;

Счет 532410. 15 - Прочие основные средства, не вошедшие в другие группы.

Предприятие владеет ОС, пользуется, распоряжается: продает, безвозмездно передает, обменивает, сдает в аренду; при износе или устаревании - списывает с баланса, независимо от степени амортизации.

Основные средства - это материально-вещественные ценности, отвечающие единовременно последующим условиям:

1. употребляются в производстве продукции, в процессе выполнения работ либо оказания услуг, или для управленческих потребностей организации;

2. употребляются в течение долгого времени, другими словами срока полезного использования, длительностью выше 12-ти месяцев либо обыденного операционного цикла, если он превышает 12-ти месяцев;

3. организацией не подразумевается следующая перепродажа данных активов;

4. способны приносить организации финансовые выгоды (доход) в дальнейшем.

Срок полезного использования является - период, в течение которого объекты ОС должны приносить финансовые выгоды (доход) организации либо служитьдля реализации задач её работе. Для отдельных

групп ОС срок полезного использования определяется, отталкиваясь от количества продукции либо другого натурального показателя (размера работ в натуральном выражении), которые ожидаются к получению в итоге использования этих ОС.

Основные задачи бухгалтерского учета основных средств:

правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия;

правильное исчисление и отражение в учете суммы амортизации основных средств;

контроль за затратами на ремонт основных средств, за их сохранностью и эффективностью использования.

Прочие основные средства - основные средства, которые служат для выполнения различных производственных операций. К прочим основным средствам Компании относятся:

- инструмент;

- производственный инвентарь и принадлежности;

- хозяйственный инвентарь;

- прочие основные средства, не вошедшие в другие группы.

В зависимости от цели приобретения материальные активы отражаются в учете в составе ОС, ТМЗ либо финансовых инвестиций.

ОС используют в течение многих производственных циклов, они постепенно изнашиваются и, сохраняя свойства и форму, переносят свою стоимость на вновь созданный продукт.

Не все средства производства могут быть причислены к ОС, а лишь те объекты, которые удовлетворяют следующим условиям:

- срок эксплуатации объекта больше 1 года, и он участвует более чем в одном цикле производства;

- объект используется для производства (выращивания) продукции (предоставления услуг) или для сдачи в аренду с целью получении дохода (как пример - коворкинг) ;

- объект предназначен для получения прибыли в последующих периодах.

Основные средства могут поступить в организацию:

- по договору купли-продажи;

- безвозмездно;

- в качестве вклада в уставный капитал;

- по бартеру (по договору мены) ;

- в результате строительства (изготовления) подрядным и хозяйственным способами;

- в виде излишков, выявленных при инвентаризации.

Основные средства делятся на принадлежащие и арендуемые основные средства.

Основные средства можно разделить на активные и пассивные. К активным основным средствам относятся те, которые непосредственно вовлечены в производство и оказывают непосредственное влияние на объемы производства. Машины и оборудование, транспортные средства и инструменты обычно классифицируются как активные.

К пассивной части основных средств относятся основные средства, которые обеспечивают условия для производства (здания и сооружения) .

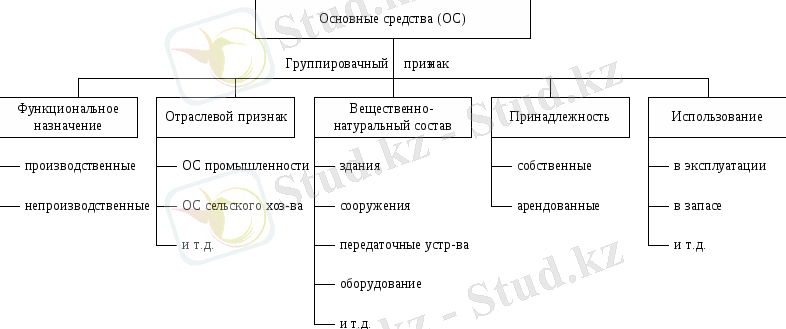

1. 2. Классификация основных средствКлассификация основных средств РК включает в себя объекты недвижимости, оборудование и агрегаты, транспорт, всевозможную техническую аппаратуру, и др. Сюда же относятся различные капиталовложения на развитие инфраструктуры.

В зависимости от характера участия в процессе производства основные средства подразделяются на производственные и непроизводственные.

К производственным основным средствам относятся объекты, непосредственно участвующие в производственном процессе, при помощи которых осуществляется воздействие на предметы труда при изготовлении продукции (машины, оборудование, инструменты и др. ) или которые создают необходимые материальные условия для осуществления производства (здания, сооружения, передаточные устройства) . Обобщающим экономическим показателем, характеризующим использование основных производственных средств, является фондоотдача, под которой понимают производство продукции на единицу основных средств в натуральном или денежном выражении.

Непроизводственные основные средства - средства потребительного назначения. Они предназначены для обслуживания культурно-бытовых потребностей коллектива (здания, сооружения, инвентарь жилищно-коммунального хозяйства, здравоохранения, образования, культуры и т. п. ) .

Рисунок 1 - Классификация основных средств

В соответствии с типовой классификацией основные средства группируются по следующим признакам:

1. По отраслям.

2. По назначению:

- основные средства основной деятельности;

- производственные основные средства других отраслей;

- непроизводственные основные средства.

3. По видам:

- здания;

- сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника; транспортные средства;

- многолетние насаждения и т. д.

4. По принадлежности (имеющиеся права на объекты основных средств) :

- принадлежащие на правах собственности (в т. ч. сданные в аренду) ;

- находящиеся у организации в оперативном управлении или хозяйственном ведении;

- полученные в аренду.

5. По степени использования:

- в эксплуатации;

- в запасе (резерве) ;

- в стадии достройки, дооборудования, реконструкции и частичной ликвидации;

- на консервации.

Оценка основных средств - это денежное выражение их стоимости. В момент признания материальных активов как ОС необходимым условием является единый подход к их оценке.

Различают первоначальную, текущую, балансовую стоимость, стоимость реализации и ликвидационную стоимость.

Первоначальная стоимость:

ОС отражаются в бухгалтерском учете в момент оприходования по первоначальной стоимости, включающей все фактически произведенные необходимые стандарты по возведению или приобретению ОС, в т. ч. :

1) уплаченные при покупке не возмещаемые налоги и сборы (НДС по зданиям, легковым автомобилям; государственная пошлина по договору купли) ;

2) затраты по доставке, монтажу, установке, пуску в эксплуатацию;

3) проценты за кредит, предоставленный на период строительства;

4) другие расходы, связанные с приведением актива в рабочее состояние.

Первоначальная стоимость объектов ОС определяется:

при внесении учредителями ОС в счет их вклада в уставный капитал по согласованной стоимости между учредителями;

при изготовлении ОС самим субъектом или приобретении их за плату -по сумме фактических затрат;

при получении объектов от других юридических и физических лиц безвозмездно - экспертным путем или по данным акта приема - передачи;

при приобретении объектов ОС в результате обменной операции - по текущей стоимости полученных активов, которая равна текущей стоимости переданных, с поправкой на сумму полученных (переданных), денежных средств.

Текущая стоимость - это стоимость ОС по действующим рыночным ценам на определенную дату. Однородные ОС, введенные в эксплуатацию в разное время, отражают различный уровень затрат на их производство. Поэтому периодически возникает необходимость оценивать их по текущей стоимости.

Балансовая стоимость - это первоначальная или текущая стоимость ОС за вычетом суммы накопленной амортизации, по которой актив отражается в учете и отчетности. Эта стоимость ОС, еще не перенесенная на произведенную продукцию, выполненные работы и услуги или на текущие расходы. Величина этой стоимости снижается по мере увеличения времени нахождения ОС в эксплуатации.

Стоимость реализации - это стоимость, по которой возможен обмен ОС между хорошо осведомленными и готовыми к проведению сделки независимыми сторонами.

Ликвидационная стоимость - предполагаемая стоимость запасных частей, лома, отходов, возникающих при ликвидации ОС в конце срока полезной службы за вычетом ожидаемых затрат по выбытию в оценке по ценам возможного использования.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Изменение первоначальной стоимости объектов основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Велика роль основных фондов на микроуровне, так как от величины их стоимости и качественного состояния в значительной мере зависят:

- производственная мощность предприятия, объем выпуска и реализации продукции;

- уровень механизации, автоматизации производства и труда;

- уровень качества и конкурентоспособности выпускаемой продукции;

- уровень себестоимости и рентабельности реализованной продукции;

- финансовое состояние предприятия на данном этапе и в перспективе.

Поэтому на каждом предприятии надо управлять не только процессом создания и обновления основного капитала, но и его эффективного использования.

1. 4. Инвентаризация основных средствИнвентаризация это одна из процедур контроля над сохранностью имущества компании. Суть ее в сопоставлении фактического наличия ценностей (денег, оборудования, зданий, а также обязательств) с данными бухучета.

В процессе подготовки годовой отчетности все компании проводят инвентаризацию своих основных средств на основании закона Республики Казахстан от 28 февраля 2007 года № 234-III (ред. от 28. 12. 2016) «О бухгалтерском учете и финансовой отчетности».

Проводить инвентаризацию компания должна не только по собственному имуществу, но и по взятому на хранение или арендованному. Инвентаризация проводится по месту нахождения имущества и в присутствии материально ответственного лица либо руководителя коллектива, если речь идет о коллективной мат ответственности.

Вследствие целого ряда объективных и субъективных причин далеко не каждое нарушение порядка, регулирующего хозяйственную деятельность предприятия, можно фиксировать в тот момент, когда оно было совершено. Инвентаризация основных средств РК проводится для выявления таких нарушений. Ее результаты выражены в документальном оформлении неучтённых прежде операций, чтобы учётные данные соответствовали фактическим. Проведение инвентаризации является обязательной процедурой перед годовым отчетом.

Основные цели инвентаризационной процедуры:

- выявить фактическое наличие всех указанных в бухгалтерской документации материально-денежных средств и вещественных ценностей; обеспечить достоверность данных бухучёта;

- проверить правильность учётной информации и выявить допущенные бухгалтерией ошибки;

- сопоставить фактически наличествующее имущество с учётной информацией;

- проверить полноту отображения для каждого обязательства; проконтролировать полноту и соответствие срокам для каждого расчёта, связанного с хоздоговорами и обязательствами.

Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, устанавливается организацией, кроме случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

При передаче имущества в аренду, выкупе, продаже, приватизации, а также преобразовании государственной или муниципальной унитарной организации;

Перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года;

При смене материально-ответственных лиц (на день приема-передачи дел) ;

При установлении фактов хищений или злоупотреблений, а также порчи ценностей;

В случае пожара, стихийных бедствиях или других чрезвычайных ситуаций.

Инвентаризации делятся по объему проверки - на сплошные и выборочные, а по времени - на плановые и внеплановые.

Сплошная инвентаризация охватывает проверку всего без исключения наличного имущества финансовых обязательств предприятия, она является весьма трудоемкой работой и поэтому проводится один раз в год, обычно перед составлением годового отчета.

Выборочная - это инвентаризация, при которой проверяются только некоторые (на выборку) ценности у конкретного материально ответственного лица или же охватывает какой-либо один вид средств предприятия, например, только денежные средства в кассе или только материалы на определенном складе. Выборочные инвентаризации и контрольные проверки должны систематически проводиться на предприятии в межинвентаризационный период в местах хранения и переработки товарно-материальных ценностей. Они осуществляются по распоряжению руководителя инвентаризационной комиссией, состоящей из лиц, хорошо знающих товарно-материальные ценности, учет и отчетность.

Основной задачей выборочных инвентаризаций и проверок является контроль за сохранностью имущества, выполнением правил его хранения, соблюдением материально ответственными лицами установленного порядка первичного учета. Такие проверки дисциплинируют работников предприятия, помогают вскрывать факты нарушений и содействуют сохранности имущества предприятия.

В зависимости от основания проведения инвентаризации могут быть плановые и внеплановые.

Внеплановые проводятся внезапно, сроки их проведения не должны быть известны материально ответственным лицам. Иногда могут проводиться по требованиям ревизора, органов народного контроля, финансовых и следственных органов.

Плановые инвентаризации проводятся:

основных средств - не менее одного раза в два-три года, а библиотечных фондов - не реже одного раза в пять лет;

капитальных вложений - не менее одного раза в год перед составлением годового отчета и баланса, но не ранее 1 декабря отчетного года;

незавершенного производства и полуфабрикатов собственной выработки - перед составлением годового отчета и баланса, но не ранее 1 октября отчетного года и, кроме того, периодически в сроки, устанавливаемые соответствующими вышестоящими организациями;

незавершенного капитального ремонта и расходов будущих периодов - не менее одного раза в год;

готовой продукции на складах - не менее одного раза в год перед составлением годового отчета и баланса, но не ранее 1 октября отчетного года;

малоценных и быстроизнашивающихся предметов - не менее одного раза в год;

нефти и нефтепродуктов - не реже одного раза в месяц;

сырья и прочих материальных ценностей - не менее одного раза в год перед составлением годового отчета и баланса, но не ранее 1 октября отчетного года;

денежных средств, денежных документов, ценностей и бланков строгой отчетности - не менее одного раза в месяц;

расчетов с банками (по расчетному счету, валютному счету, другим счетам, ссудам, кредитам и т. п. ) - по мере получения выписок банков, а по переданным в банк на инкассо расчетным документам - на первое число каждого месяца;

расчетов по платежам в бюджет - не менее одного раза в квартал;

расчетов с дебиторами и кредиторами - не менее двух раз в год;

остальных статей баланса - на первое число месяца, следующего за отчетным годом.

Контрольно-перепроверенная проводится в период инвентаризации или сразу же после ее окончания. Она охватывает не менее 10% проверенных ценностей. По частоте или периодичности проведения различают ежесменные, ежемесячные (квартальные, полугодовые) и годовые инвентаризации.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда