Обработка бухгалтерской информации и подготовка финансовой отчетности на примере ТОО Болашак камкор

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

КОКШЕТАУСКИЙ УНИВЕРСИТЕТ ИМЕНИ АБАЯ МЫРЗАХМЕТОВА

Алибекова Айнур Амангельдиновна

ОБРАБОТКА БУХГАЛТЕРСКОЙ ИНФОРМАЦИИ И ПОДГОТОВКА ФИНАНСОВОЙ ОТЧЕТНОСТИ

ДИПЛОМНАЯ РАБОТА

Образовательная программа 6В04115 - «УЧЕТ И АУДИТ»

Кокшетау, 2021

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РЕСПУБЛИКИ КАЗАХСТАН

КОКШЕТАУСКИЙ УНИВЕРСИТЕТ ИМЕНИ АБАЯ МЫРЗАХМЕТОВА

Кафедра Учета и управления

«Допущена к защите»

Заведующей кафедрой

к. э. н.

Баимбетов М. К.

«»

Дата подпись

ДИПЛОМНАЯ РАБОТА

На тему: « ОБРАБОТКА БУХГАЛТЕРСКОЙ ИНФОРМАЦИИ И ПОДГОТОВКА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

по образовательной программе 6В04115 - «УЧЕТ И АУДИТ»

Выполнила Алибекова А. А.

Научный руководитель Шарипов Ж. С.

м. э. н., ст. преподаватель

Кокшетау 2021

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Система бухгалтерского учета и финансовой отчетности является наиболее важной информационной системой любого предприятия. Бухгалтерский учет - это пошаговый и упорядоченный процесс учета, сбора, обобщения и регистрации экономической информации предприятия в денежном виде. Так как данный процесс является непрерывным, на предприятии организуется учетная политика [1] .

В качестве основного инструмента реформирования бухгалтерского учета и отчетности были приняты международные стандарты финансовой отчетности. Финансовая отчетность - это форма, содержащая информацию о хозяйственно-экономической деятельности организации. Финансовая отчетность должна иметь одно основное качество. Это - прозрачность, то есть прозрачность информации касательно экономического состояния. Прозрачность и есть принцип создания среды, в которой информация о существующих условиях, решениях и действиях делается доступной, видимой и понятной для всех участников рынка.

Развитие бухгалтерского учета и отчетности невозможно без совершенствования бухгалтерского образования. С одной стороны, задача заключается в подготовке достаточного количества квалифицированных бухгалтеров и аудиторов, понимающих концепции и конкретные правила формирования информации в бухгалтерском учете и отчетности, владеющих современными навыками ведения бухгалтерского учета, подготовки и аудита бухгалтерской отчетности. С другой стороны, качественная система бухгалтерского учета и отчетности предполагает наличие достаточного числа пользователей, нуждающихся в информации, формируемой в бухгалтерском учете и отчетности, имеющих потребность и навыки ее использования при принятии экономических решений, в частности при выборе направлений инвестирования капитала и анализе рисков, связанных с этим. Наличие заинтересованных пользователей является одной из важнейших предпосылок развития бухгалтерского учета и отчетности.

Целью данной дипломной работы является обработка бухгалтерской информации и подготовка финансовой отчетности.

Для достижения заданной цели необходимо выполнить следующие задачи:

- провести анализ основ обработки бухгалтерской информации и подготовки финансовой отчетности;

- исследование обработки бухгалтерской информации и подготовки финансовой отчетности на примере ТОО «Болашак камкор»;

- внести предложения и рекомендации по усовершенствованию обработки бухгалтерской информации и подготовки финансовой отчетности.

Объектом исследования является ТОО «Болашак камкор».

Предмет исследования - обработка бухгалтерской информации и подготовка финансовой отчетности на предприятии.

Закон Республики Казахстан от 28 февраля 2007 года № 234-III «О бухгалтерском учете и финансовой отчетности» (с изменениями и дополнениями по состоянию на 24. 11. 2021 г. ) (https://online. zakon. kz/Document/?doc_id=30092020 ) используется при ведении бухгалтерского учета и составления финансовой отчетности [2] . Данный Закон распространяет своё действие на индивидуальных предпринимателей, юридические лица, филиалы, представительства и постоянные учреждения иностранных юридических лиц, зарегистрированные на территории Республики Казахстан в соответствии с законодательством Республики Казахстан.

В нормативную базу входят нормы, содержащиеся в других законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать закону «О бухгалтерском учете». Также инструкции, методические указания, утвержденные органами исполнительной власти.

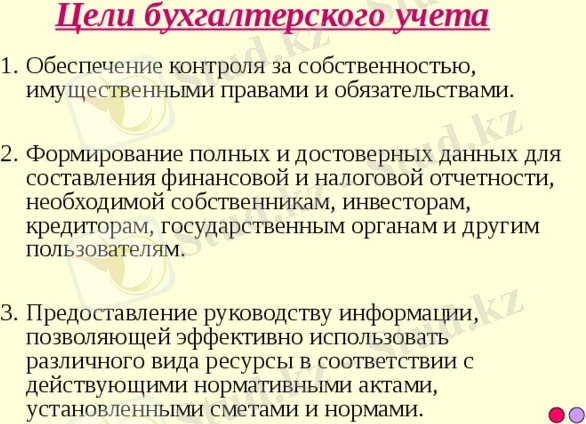

Далее рассматривая цели бухгалтерского учета и финансовой отчетности представлен следующий рисунок [3] .

Рисунок 1. Цели бухгалтерского учета

Как видно из рисунка 1 целями бухгалтерского учета являются, но не ограничиваюся ими, такие пункты как, обеспечение конроля за собственностью, имущественными правами и обязательствами; формирование полных и достоверных данных для составления финансовой и налоговой отчетности, необходимой собственникам, инвесторам, кредиторам, государственным органам и другим пользователям; предоставление руководству предприятий информации, позволяющей эффективно использовать различного рода ресурсы в соответствии с действующими нормативными и правовыми актами, установленными сметами и нормами.

При ведении бухгалтерского учета обрабатывается бухгалтерская информация о финансовом положении любого предприятия. Перед внесением данных проверяется корректность и соответствие их действительности. Некорректно внесенная информация влечет за собой административные и правовые нарушения, регулируемые в законодательном порядке.

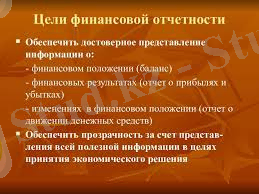

Также следует быть осведомленным о главных целях финансовой отчетности, так как это в свою очередь также предполагает ответственность.

Рисунок 2. Цели финансовой отчетности

Целями финансовой отчетностью является обеспечение достоверного представления информации о: финансовом положении предприятия; финансовых результатах; изменениях в финансовом положении предприятия, а также обеспечение прозрачности за счет представления всей полезной информации в целях принятия экономического решения.

При подготовке финансовой отчетности используется только достоверная прозрачная информация о финансовом положении предприятия на отчетный период на основе бухгалтерского учета. Это могут различные бухгалтерские, финансовые отчеты такие как, отчет о движении денежных средств, отчет о балансе, отчет об изменениях капитала и другие.

Финансовая отчетность составляется в соответствии с международными стандартами и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности. Финансовая отчетность предоставляется уполномоченным органам, также по требованию закона. Подписывается финансовая отчетность руководителем предприятия и главным бухгалтером, если он имеется.

В практической деятельности для целей принятия эффективных управленческих решений в любой коммерческой организации выделяют бухгалтерскую информацию, под которой понимается учетная информация, сформированная в системе финансового, управленческого и налогового учетов (рисунок 3) .

Виды учета бухгалтерской информации

Налоговый учет

Управленческий учет

Финансовый учет

Рисунок 3. Схема деления бухгалтерской информации по видам учета

На современном этапе для целей управления экономическим субъектом выделяют три вида информации - оперативную, тактическую и стратегическую. В системе финансового учета формируется оперативная и тактическая информация, а в системе управленческого учета - стратегическая информация.

Одной из важнейших составляющих любой учетно-аналитической системы является формируемая в ней бухгалтерская информация. Именно данные бухгалтерского финансового учета и отчетности являются базой для проведения анализа финансово-хозяйственной деятельности экономического субъекта внешними пользователями, основой для постановки и ведения налогового учета. Принципы ведения бухгалтерского финансового учета и составления бухгалтерской отчетности регламентируются требованиями действующего законодательства.

Бухгалтерская информация формируется на основе отраженных в первичной учетной документации фактов хозяйственной жизни (хозяйственных операций и процессов) группируется, систематизируется и обрабатывается в целях расчета, ориентированного на принятие управленческих решений. Такая оценка позволяет трансформировать бухгалтерскую информацию в показатели бухгалтерской финансовой отчетности. Поэтому в современной учетно-аналитической системе возникает проблема налаживания оптимальных взаимосвязей между финансовой бухгалтерией и управленческой и создания общей базы информационных данных в цифровой экономике [4] .

Финансовая отчетность представляет собой совокупность различных форм, составленных на основе данных финансового учета с целью сбора и обобщения информации необходимой для дальнейшего планирования деятельности компании.

Существует четыре главных вида финансовой отчетности, а также дополнительные приложения. По длительности расчетного периода каждый из видов может быть годовым либо промежуточным.

К основным формам финансовой отчетности на предприятии относятся:

- Бухгалтерский баланс.

- Отчет о прибылях и убытках.

- Отчет об изменениях капитала

- Отчет о движении денежных средств.

Рекомендуемые формы бухгалтерской финансовой отчетности, а также указания к их заполнению, устанавливаются Министерством финансов Республики Казахстан. Каждый из указанных видов бухгалтерской финансовой отчетности раскрывает определенные сведения, необходимые для конкретных целей. Давайте рассмотрим их по отдельности и более подробно.

Бухгалтерский баланс - форма финансовой отчетности, раскрывающая характеристики актива и пассива компании в денежном выражении. Внешне бухгалтерский баланс представляет собой таблицу, содержащую информацию по имущественному (актив) и финансовому (пассив) состоянию предприятия на определенную дату. Основной характеристикой такой формы финансовой отчетности, как бухгалтерский баланс, является стоимостная оценка, то есть все рассматриваемые показатели имеют денежное измерение. Построение баланса базируется на равновесии между источниками капитала и его направленностью.

Отчет о прибылях и убытках - вид финансовой отчетности, содержащий информацию о доходах и расходах, а также финансовых результатах, представленную в сумме нарастающим итогом с начала года до отчетной даты. Данная форма финансовой отчетности предприятия позволяет дать оценку деятельности организации за определенный период. В отличие от бухгалтерского баланса, являющегося статичной характеристикой, отчет о прибылях и убытках отражает динамику хозяйственного процесса.

Отчет об изменениях капитала - форма бухгалтерской финансовой отчетности, показывающая движение уставного капитала, резервного капитала, дополнительного капитала, а также отражающая все изменения величины нераспределенной прибыли (непокрытого убытка) предприятия. Данный вид финансовой отчетности предприятия состоит из двух частей, представленных последовательно друг за другом. В первой части раскрывается информация за предыдущий отчетный период, во второй - за рассматриваемый.

Отчет о движении денежных средств - форма финансовой отчетности, характеризующая разницу между притоком и оттоком денежных средств за отчетный и предшествующий отчетному период.

Заполнение форм финансового учета и отчетности предприятия является одним из важнейших источников получения информации о деятельности предприятия, главным критерием полезности которого является достоверность, полнота, актуальность, а также существенность содержания финансовой отчетности.

Структура бухгалтерской службы зависит от вида деятельности, размеров организации и т. д.

В современных условиях сложились три основных типа организации структуры бухгалтерской службы: линейная (иерархическая), вертикальная (линейно-штабная) и функциональная (комбинированная) .

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда