Учет расчетов с поставщиками и подрядчиками на примере ТОО Эйкос: теория, нормативная база и практические рекомендации

ЖАУАПКЕРШІЛІГІ ШЕКТЕУЛІ СЕРІКТЕСТІК

«ӘДІЛЕТ» КОЛЛЕДЖІ»

ТОВАРИЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

«КОЛЛЕДЖ «ӘДІЛЕТ»

КУРСОВАЯ РАБОТА

Тема: «Учет расчетов с поставщиками и подрядчиками»

Дисциплина: «Финансовый учет»

Студент Гончарова Даяна Викторовна

(Ф. И. О. )

Курс 3 Группа УиА19-1

Специальность 0518000 «Учет и аудит»

Квалификация 051802 3 «Бухгалтер-ревизор (аудитор) »

Количество листов

Я подтверждаю, что предоставленная работа написана мною лично, а

использованные источники являются подтвержденными

Подпись студента

«»20 22 года

Защита

Оценка()

Дата защиты «»20 22 года

Заведующий(-ая) учебной частью

Алматы 2022

СОДЕРЖАНИЕ

ВВЕДЕНИЕ . . .

ГЛАВА 1. ОСНОВЫ УЧЕТА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ.

1. 1 Сущность учета расчетов с поставщиками и подрядчиками . . .

1. 2 Порядок заключения договора с поставщиками и подрядчиками……… . . .

1. 3 Документальное оформление операций по ведению и учету расчетов с поставщиками и подрядчиками.

1. 4 Нормативно-правовая база, регулирующая учет расчетов с поставщиками и подрядчиками

ГЛАВА 2. УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ НА ПРИМЕРЕ ТОО «Эйкос»

2. 1 Синтетический и аналитический учет расчетов с поставщиками и подрядчиками . . .

2. 2 Порядок проведения инвентаризации расчетов с поставщиками и подрядчиками на ТОО «Эйкос».

ГЛАВА 3. ПРОБЛЕМЫ УЧЕТА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ И ВОЗМОЖНЫЕ ПУТИ ИХ РЕШЕНИЯ . . .

3. 1 Проблемы учета расчетов с поставщиками и подрядчиками и возможные пути их решения. .

ЗАКЛЮЧЕНИЕ . . .

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ . . .

ВВЕДЕНИЕ

Для курсовой работы я выбрала тему «Учет расчетов с поставщиками и подрядчиками». Актуальность данной темы заключается в том, что все компании уделяют большое внимание расчетам с поставщиками и подрядчиками. Причиной такого явления является круговорот хозяйственных операций. Самые распространенные из них - это расчета с поставщиками и подрядчиками за сырье, материалы, товары и прочие материальные ценности. Учет расчетов с поставщиками и подрядчиками имеет значимое значение для любого предприятия, активно работающего в условиях рыночной экономики.

В условиях нестабильной рыночной экономики риск неоплаты или несвоевременной оплаты счетов увеличивается, это приводит к появлению дебиторской и кредиторской задолженности. Часть этой задолженности в процессе финансово - хозяйственной деятельности неизбежна и должна находиться в рамках допустимых значений.

Развитие рыночных отношений повышает ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечении эффективности расчетов с дебиторами и кредиторами.

Целью данной курсовой работы является изучение организации учета расчетов с поставщиками и покупателями.

В соответствии с поставленной целью необходимо решить следующие задачи:

- изучить теоретические основы учета расчетов с поставщиками и покупателями;

- изучить учет расчетов с поставщиками и подрядчиками на конкретном предприятии;

- выявить пути улучшения состояния расчетов.

Методологической основой для написания данной работы послужили: Закон РК «О бухгалтерском учете и финансовой отчетности»; Положение по введению бухгалтерского учета и отчетности в РК; учебная литература. Источниками конкретной информации для проведения исследования являются:

- отчет о движении денежных средств;

- данные регистров аналитического и синтетического учета счета 3310 «краткосрочная кредиторская задолженность поставщикам и подрядчикам», счета 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков»;

- Первичные документы

ГЛАВА 1. ОСНОВЫ УЧЕТА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ.

- Сущность учета расчетов с поставщиками и подрядчиками

Рыночные отношения предусматривают хозяйственные связи - это необходимое условие деятельности предприятий, так как они обеспечивают непрерывность процесса производства и своевременность отгрузки и реализации продукции. В ходе осуществления хозяйственной деятельности любой (предприниматель) приобретает сырье, материалы, нуждается в выполнении разных видов работ. В силу существующих правил бухгалтерского учета возникают взаимоотношения с поставщиками и подрядчиками.

Поставщик - это юридическое лицо или индивидуальный предприниматель, с которым организация заключает договоры для приобретения у них различных товарно-материальных ценностей (сырье, материалы, топливо, внеоборотные активы и т. д. ) .

Подрядчики - это юридическое лицо или индивидуальный предприниматель, с которым организация заключает договоры на выполнение определенного объема работ или оказания услуг (строительно-монтажные работы, транспортные услуги и т. д. )

Виды расчетов у плательщиков и получателей денег определяются следующими основными формами безналичных расчетов:

- расчеты платежными поручениями;

- расчеты платежными требованиями;

- расчеты по инкассо;

- расчеты чеками.

Для учета расчетов организации с поставщиками и подрядчиками за приобретенное сырье, материалы и другие товарно-материальные ценности, а также за потребленные услуги (электроэнергию, воду, газ и пр. ) и работы (текущий и капитальный ремонт, строительство и пр. ) в системе счетов бухгалтерского учета используют самостоятельный синтетический счет 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам».

Этот счет предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

- полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, по доставке и переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

- товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили;

- излишки товарно-материальных ценностей, выявленные при их приемке;

- полученные услуги по перевозкам, в том числе расчеты по недоборам переборам тарифа, а также за все виды услуг связи и др.

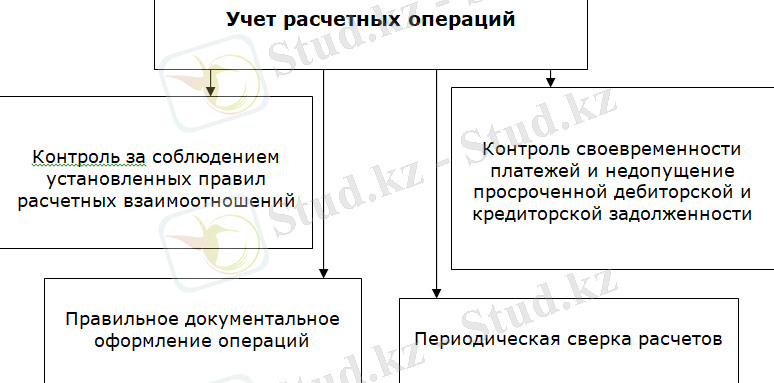

Учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками является важным элементом в системе бухгалтерского учета.

Схема 1. Учет расчетных операций

Основными задачами этого учета является:

- формирование полной и достоверной информации о состоянии расчетов с поставщиками и подрядчиками, покупателями и заказчиками;

- контроль за соблюдением форм расчетов, установленных в договорах с поставщиками и подрядчиками, покупателями и заказчиками;

- контроль за состоянием дебиторской и кредиторской задолженности;

- своевременная сверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- контроль за выполнением плана поступления товаров в целом, а также по источникам поступления;

- контроль выполнения договорных обязательств поставщиками по количеству (объему), ассортименту, качеству, срокам поставок товаров;

- контроль за правильным определением количества, качества, цен, стоимости товаров, поступивших на предприятие своевременное и качественное оформления документов на поступившие товары.

- контроль за своевременным и полным оприходованием поступивших товаров материально-ответственными лицами, что является важным условием обеспечения сохранности товарно-материальных ценностей;

- контроль за осуществлением своевременных и правильных расчетов с поставщиками и подрядчиками за поступившие и оприходованные товары.

- Порядок заключения договора с поставщиками и подрядчиками

Все сделки по расчетам с поставщиками и подрядчиками осуществляемые на основании договоров на предприятии производятся в соответствии с законом, который и определяет понятие договора.

Договора в организациях заключаются в устной и письменной форме. В хозяйственной практике договор является основой деловых двухсторонних отношений, обличенных в письменную форму, с соответствующими правилами (печать, необходимые реквизиты сторон и т. п. )

Договор вступает в силу и становится обязательным для сторон с момента его заключения. Он считается заключенным, если между сторонами в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора.

Для облегчения и ускорения оформления договорных отношений применяется так называемая пролонгация, т. е. продление договора. Однако в этом случае обязательно согласование ассортимента поставляемых товаров.

Согласно закону, изменение и расторжение договора возможны по соглашению сторон, если иное не предусмотрено кодексом, другими законами или договором.

Производственные запасы материалов в основном пополняются за счет поставок от предприятий-поставщиков.

В договорах предусматривается:

- Наименование материалов;

- количество;

- цена;

- сроки действия договора и поставок;

- способы транспортировки, порядок расчетов;

- порядок приемки материалов.

Поставщик на отгруженные материалы выписывает расчетные документы и передает их покупателю для оплаты. Эти документы поступают в отдел маркетинга, где их проверяют на соответствие с договором, регистрируют в книге поступления грузов и дают акцепт. Затем они передаются в бухгалтерию для учета и оплаты. С этого момента у предприятия возникают расчеты с поставщиком. По мере поступления материала на склад, выписываются приходные документы, которые передаются по реестру в бухгалтерию.

1. 3 Документальное оформление операций по ведению и учету расчетов с поставщиками и подрядчиками

Достоверное отражение в учете расчетных операций напрямую зависит от правильного составления и оформления документов, определяющих права и обязанности сторон по поставке товарно-материальных запасов, работ, услуг.

К основным нормативно-правовым документам, регулирующим расчеты с поставщиками и подрядчиками, относятся:

- Гражданский кодекс;

- Налоговый кодекс;

- Закон РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 года № 234-III;

- Правила ведения бухгалтерского учета, утвержденные приказом министра финансов РК от 31 марта 2015 года № 241;

- учетная политика предприятия и др.

Любая хозяйственная операция должна быть оформлена первичными документами, которые должны быть составлены в момент совершения операции или события либо непосредственно после их окончания и служить основанием для отражения ее в бухгалтерском учете.

В договорах указываются: наименование материалов (ценностей), количество, цена, сроки действия договора и поставок, способ транспортировки, порядок расчетов, порядок приемки материалов, санкции за нарушение условий договора и т. д.

Организация-поставщик осуществляет отгрузку продукции на основании накладных, товарно-транспортных накладных. На отгруженные ценности поставщик выписывает счет, счет-фактуру и платежное требование на востребование возникшей по поставки задолженности.

В счете заполняются следующие реквизиты: наименование поставщика и его адрес, номер расчетного счета в банке по его местоположению, станция отправления и станция назначения груза, дата и способ отгрузки и др. В нем указывают наименование, количество, цену и сумму, а также общую сумму, на которую отгружен товар. В документе обязательно делают ссылку на договор-заказ, согласно которому отпущены материальные ценности, указываются номера квитанций и накладных по отгруженным (отгружаемым) материальным ценностям.

В счете-фактуре обязательно должны быть указаны следующие реквизиты: наименование, адрес, идентификационный номер налогоплательщика поставщика и покупателя; наименование и адрес грузоотправителя и грузополучателя, наименование поставляемых товаров, количество, цена за единицу, стоимость товаров за все количество поставляемых по счету-фактуре товаров без налога, налоговая ставка и сумма налога, предъявленная покупателю товаров, стоимость всего количества товаров с учетом налога, страна происхождения товара и номер грузовой таможенной декларации. Счет-фактура подписывается руководителем и главным бухгалтером организации либо лицами, уполномоченными на то приказом по организации или доверенностью от имени организации.

В книге продаж отражаются все реквизиты, содержащиеся в счетах-фактурах, причем суммы НДС фиксируются раздельно по товарам со ставкой обложения налогом 10 % и 20 %, отдельно показываются продажи, не облагаемые налогом, из них экспорт.

Сумма НДС по приобретенным (оприходованным) и оплаченным товарно-материальным ценностям принимается к зачету у покупателя только при наличии оригинала счета-фактуры, подтверждающего стоимость приобретенных товаров и запись об этом в книге покупок.

Предприятие-покупатель при получении материальных ценностей проверяет соответствие их ассортимента договорам, регистрирует в журнале учета поступивших грузов, делает отметку в книге учета выполненных договоров и акцентирует счет, т. е. дает согласие на оплату. С этого момента в бухгалтерском учете возникают расчеты с поставщиками.

Все расчеты организаций с покупателями строятся на основании заключаемых с ними договоров-контрактов, где указаны сроки и условия поставки, порядок оплаты и т. д.

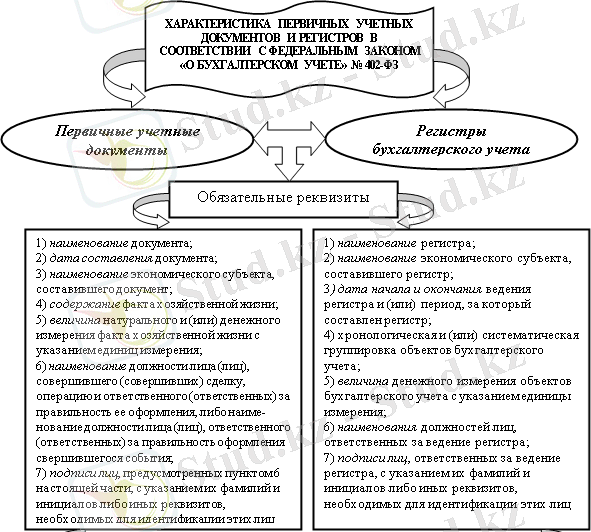

1. 4 Нормативно-правовая база, регулирующая учет расчетов с поставщиками и подрядчиками

Одним из важнейших вопросов курсовой работы является нормативно-правовая база. Все действия директора и главного бухгалтера должны опираться в основном на Кодексы, Законы, приказы, инструкции, нормативные акты, положения, (стандарты) .

Нормативные документы в бухгалтерском учете - это документы, определяющие методологические основы, порядок организации и основные правила ведения бухгалтерского учета на предприятиях.

Схема 2. Характеристика первичных учетных документов и регистров

Схема 2. Характеристика первичных учетных документов и регистров

Общее правовое и методологическое руководство бухгалтерским учетом в Казахстане осуществляется Правительством Республики Казахстан и Министерством Финансов РК. В Казахстане нормативно-правовое регулирование представлено четырьмя уровнями.

К основным документам, регулирующим расчеты с поставщиками и подрядчиками, можно отнести:

1. Гражданский кодекс Республики Казахстан от 27 декабря 1994 года (с изменениями и дополнениями на 05. 07. 2008 год) ;

2. Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» от 10 декабря 2008 года № 99-IV (по состоянию на 10 сентября 2010 года) ;

3. Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28февраля 2007 года №243-III; 8

4. Международные стандарты финансовой отчетности (МСФО) ;

5. Типовой план счетов бухгалтерского учета от 23 мая 2007 года №877;

6. Устав организации;

7. Учетная политика самого предприятия;

и другие.

Существенной особенностью Закона «О бухгалтерском учете и финансовой отчетности» является то, что он создает методологические основы сбора, регистрации и обобщения информации, осуществляемых путем сплошного и непрерывного документального учета всех хозяйственных операций. Основные задачи бухгалтерского учета и финансовой отчетности - обеспечение субъекта, а также других заинтересованных лиц полной и достоверной информацией о его хозяйственной деятельности.

ГЛАВА 2. УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ НА ПРИМЕРЕ ТОО «Эйкос»

2. 1 Синтетический и аналитический учет расчетов с поставщиками и подрядчиками

Учёт расчётов с поставщиками материальных ценностей и услуг организуется на счёте 3310 «Расчёт с поставщиками и подрядчиками». Счёт по отношению к балансу - пассивный. По кредиту счёта 3310 «Расчёт с поставщиками и подрядчиками» отражается задолженность с поставщиками, по дебету - уменьшение этой задолженности.

Счёт 3310 предназначен для обобщения информации о расчётах с поставщиками и подрядчиками за:

• полученные материальные ценности, принятые выполненные

работы и потреблённые услуги и подлежат оплате через банк;

• материальные ценности, работы и услуги, расчёты по которым производятся в порядке плановых платежей;

• материальные ценности, работы и услуги, на которые расчётные документы от поставщиков или подрядчиков не поступили;

• излишки материальных ценностей, выявленные при их приёмке;

• полученные услуги по перевозкам, в том числе расчёты по недоборам и переборам тарифа, а также за все виды услуги связи.

Все операции, связанные с расчётами за приобретённые материальные ценности, принятые работы или потреблённые услуги, проводят по счёту 3310 независимо от времени оплаты предъявленного счёта.

Таблица 1. Учет расчетов с поставщиками и подрядчиками:

Таблица 1. Учет расчетов с поставщиками и подрядчиками:

Таблица 2. Счёт 3310 «Расчёт с поставщиками и подрядчиками»

2410 «Оборудование к установке»

1310 «Материалы».

1330 «Товары»

8110 «Основное производство»

8310 «Вспомогательные производства»

7210 «Обще-административные расходы»

2920 «Расходы будущих периодов»

1030 «Расчётный счёт»

1022 «Валютный счёт»

1220 «Расчёты с дочерними предприятиями

7210 «Административные расходы»

Акцептованные счета с указанием регистрационного номера по журналу учета поступающих грузов передают в бухгалтерию. Здесь их данные записывают в журнал по учету расчетов с поставщиками и подрядчиками, который бухгалтерия заполняет в три этапа.

На первом этапе записи в журнал делают при поступлении акцептованных счетов-фактур и других расчетных документов. При этом записывают регистрационный номер и номер платежного требования-поручения (счета-фактуры), наименование поставщика, сумму акцепта счета-фактуры.

На втором этапе запись в журнал производят на основании поступивших в бухгалтерию со склада приходных документов (приходных ордеров, товарно-транспортных накладных, актов о приемке материалов) . В журнале указывают номера этих документов, стоимость поступивших ценностей по учетным или договорным ценам и их фактическую стоимость согласно платежному требованию-поручению (счету-фактуре) в разрезе корреспондирующих счетов по учету то вар но-материальных ценностей или затрат на производство. В аналитических данных показывают задолженность по векселям: срок оплаты которых не наступил; по просроченным оплатой векселям, материалы в пути (в том числе сверх нормативного срока грузооборота) .

Схема 3. Учет расчетов с поставщиками и подрядчиками

2. 2 Порядок проведения инвентаризации расчетов с поставщиками и подрядчиками на ТОО «Эйкос»

Инвентаризация представляет собой способ контроля за сохранностью средств предприятия и правильностью отражения их в бухгалтерском учете. Инвентаризация - способ проверки соответствия фактического наличия средств данным бухгалтерского учета. Она позволяет проверить, все ли хозяйственные операции оформлены документально и отражены в бухгалтерском учете, а также внести необходимые исправления и уточнения.

Хищение и убыль выявляют путем инвентаризации, с помощью результатов которой документально оформляют неучтенные операции для обеспечения соответствия учетных и фактических данных. Инвентаризация проводится в обязательном порядке перед составлением годового отчета.

Основными целями инвентаризации являются:

• выявление фактического наличия имущества;

• обеспечение достоверности показателей бухгалтерского учета;

•проверка правильности данных текущего учета и выявления допущенных ошибок;

•сопоставление фактического наличия имущества с данными бухгалтерского учета;

• проверка полноты отражения в учете обязательств;

• контроль за полнотой и своевременностью расчетов по хозяйственным договорам и обязательствам, по уплате налогов и сборов и т. д.

В учетной политике компании устанавливаются количество плановых инвентаризаций в отчетном периоде, даты их проведения, перечень активов и обязательств, подлежащих инвентаризации. Для проведения инвентаризации активов и обязательств создается инвентаризационная комиссия, состав которой утверждается приказом руководства субъекта.

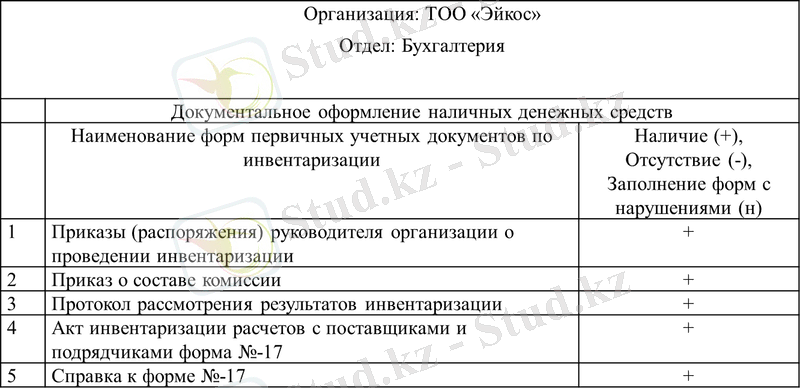

Таблица 3. Проверка проведения организацией инвентаризации расчетов с поставщиками и подрядчиками

Таблица 3. Проверка проведения организацией инвентаризации расчетов с поставщиками и подрядчиками

ГЛАВА 3. ПРОБЛЕМЫ УЧЕТА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ И ВОЗМОЖНЫЕ ПУТИ ИХ РЕШЕНИЯ

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда