Анализ финансовых результатов деятельности ТОО Престиж 2013 и рекомендации по их улучшению

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1. 1. Понятие финансовых результатов и их роль в деятельности предприятия

1. 2. Особенности формирования прибыли и факторы определения рентабельности предприятия

1. 3. Методика определения финансовых результатов деятельности предприятия на современном этапе

2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2. 1. Технико экономические показатели деятельности предприятия

2. 2. Анализ финансовых результатов деятельности

3. РЕКОМЕНДАЦИИ ПО УЛУЧШЕННИЮ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

3. 1 Способы улучшения финансовых результатов на предприятии

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена тем, что финансовый результат деятельности организации является одним из важнейших элементов рыночной экономики. Роль прибыли компании сложно переоценить, поскольку именно прибыль является конечным финансовым результатом работы компании. Она выступает источником пополнения финансовых ресурсов организации. Увеличение прибыли формирует финансовую основу для осуществления расширенного воспроизводства компании и удовлетворения социальных и материальных потребностей учредителей и сотрудников. Посредством прибыли выполняются обязательства компании перед бюджетом, кредитными организациями, иными учреждениями.

Рыночная экономика определяет конкретные требования к системе управления компаниями. Нужно более быстрое реагирование на изменение хозяйственной ситуации для поддержания устойчивого финансового состояния и постоянного улучшения производства в соответствии с изменением рыночной конъюнктуры.

В рыночных условиях компания самостоятельно планирует собственную деятельность и определяет перспективы развития, с учетом спроса на продукцию и исходя из необходимости обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других явилась прибыль.

Ее величина складывается под влиянием большого количества различных факторов и отражает почти все стороны деятельности предприятия. По этой причине прибыль можно рассматривать с позиции управляемого объекта, который может быть подвергнут планированию и прогнозированию, учёту и анализу, регулированию и контролю.

Эффективность деятельности предприятия определяется не только достижением высокой прибыли и максимизации объемов производства, также необходимо минимизировать затраты, потому как именно от уровня затрат зависит себестоимость и в конечном итоге цена продукта. Следует подчеркнуть, что показатели рентабельности также являются важнейшими составляющими, которые отражают факторную среду формирования прибыли организаций.

Целью курсовой работы является анализ финансовых результатов ТОО «Престиж 2013», а так же разработка мероприятий по улучшению финансовых результатов деятельности предприятия.

Для достижения поставленной цели необходимо решить следующий ряд задач:

- рассмотреть понятие финансовых результатов и их роль в деятельности предприятия;

- изучить особенности формирования прибыли и факторы определения рентабельности предприятия;

- рассмотреть методы анализа финансовых результатов деятельности предприятия;

- провести анализ финансовых результатов деятельности ТОО «Престиж 2013» разработать рекомендации по улучшению финансовых результатов ТОО «Престиж 2013».

Объектом исследования является процесс формирования финансового результата ТОО «Престиж 2013».

Предметом исследования работы являются экономические отношения в сфере формирования финансовых результатов деятельности организации.

Структура курсовой рабоьы состоит из введения, трёх глав, заключения, списка литературы и приложений.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1. 1. Понятие финансовых результатов и их роль в деятельности предприятия

Финансовый результат - обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта на определенных стадиях его формирования. Показателями, выражающими финансовый результат деятельности предприятия, являются:

- показатели прибыли, характеризующие финансово-хозяйственный эффект деятельности предприятия (абсолютные показатели) ;

- показатели рентабельности, характеризующие эффективность использования применяемых в процессе производства ресурсов и текущих затрат (относительные показатели) .

Прибыль - это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, которую непосредственно получает предприятие.

Основной задачей каждой организации в рыночных условиях является организация производственно-финансовой деятельности, цель которой заключается в удовлетворении человеческих потребностей в продукции и получении максимальной прибыли. Процесс развития новых рыночных отношений делает необходимым усиление, принадлежащей финансам роли в процессе функционирования производственных фирм и предприятий. Следует рассматривать организационные финансы в качестве регулятора осуществляемой производственно-коммерческой деятельности, а также расширения свободы и самостоятельности компаний на рынках услуг и товаров.

Вместе с тем, данная угроза имеет место и в условиях эффективной хозяйственной деятельности организации (в случае применения высокой доли заемного капитала, в особенности краткосрочного; недостаточно эффективного управления ликвидностью активов и т. п. ), но при иных условиях, организация гораздо успешнее выходит из состояния криза при высоком уровне потенциала прибыльного генерирования. Капитализация полученной прибыли предоставляет возможность быстрого увеличения доли высоколиквидных активов (восстановления платежеспособности), повышения доли собственного капитала в случае соответствующего снижения объема применяемых заемных средств (повышения финансовой устойчивости), формирования соответствующих резервных финансовых фондов [18, стр. 96] .

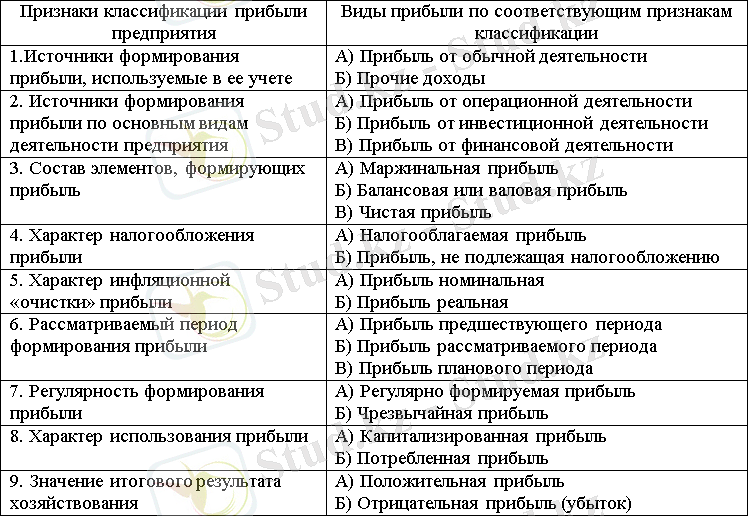

Можно характеризовать организационную прибыль как ее многоаспектной ролью, так и многообразием обличий, свойственных ей. Общее понятие «прибыли» состоит из самых разных ее видов, характеризуемых на сегодняшний день рядом терминов. Это вызывает необходимость систематизации применяемых терминов. Данная систематизация, которая проведена только по важным классификационным признакам, содержится в таблице 1.

Таблица 1.

Систематизация видов прибыли предприятия по основным классификационным признакам

Систематизация видов прибыли предприятия по основным классификационным признакам

Высокой ролью прибыли в процессе развития организации и обеспечения интересов ее персонала и собственников определяется необходимость непрерывного и высокоэффективного управления ею. Следует рассматривать управление прибылью как процесс принятия и выработки управленческих решений по ключевым аспектам ее формирования, использования и распределения в организации.

Прибыль является конечным финансовым результатом деятельности компании. При рыночной экономике предусматривается оценка результатов деятельности посредством системы показателей, в качестве главной среды которых выступает рентабельность, подразумевающая отношение прибыли к одному из показателей функционирования торговой организации. В процессе расчета рентабельности возможно применение различных показателей прибыли. Это предоставляет возможность выявления общей экономической эффективности работы организации и оценки иных сторон ее деятельности.

В целях принятия управленческих решений зачастую находит свое применение структурированная система показателей, которая имеет определенную цель. Она позволяет избежать опасности неполного и одностороннего отражения деятельности организации, так как отдельным показателям характерна ограниченная информационная ценность, что обуславливает возможность неадекватной их интерпретации. Система показателей особенно важна в случаях необходимости учета ряда целей и установления взаимосвязи между элементами системы. Вместе с тем, следует подчеркнуть, что неоправданно большое число показателей перегружает материалы аналитического исследования, уводя в сторону от цели анализа.

В целях принятия управленческих решений зачастую находит свое применение структурированная система показателей, которая имеет определенную цель. Она позволяет избежать опасности неполного и одностороннего отражения деятельности организации, так как отдельным показателям характерна ограниченная информационная ценность, что обуславливает возможность неадекватной их интерпретации. Система показателей особенно важна в случаях необходимости учета ряда целей и установления взаимосвязи между элементами системы. Вместе с тем, следует подчеркнуть, что неоправданно большое число показателей перегружает материалы аналитического исследования, уводя в сторону от цели анализа.

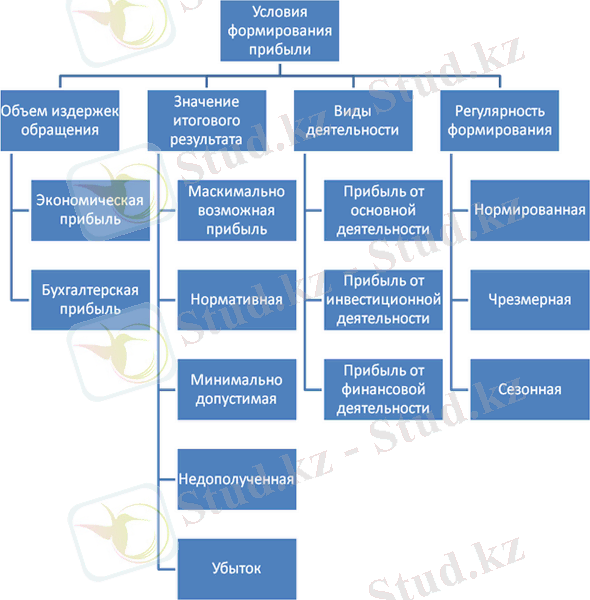

Рис. 1 Условия формирования прибыли

Вне зависимости от вида осуществляемого анализа, система показателей не может быть раз и навсегда жестко заданной, она должна постоянно корректироваться по форме и существу.

Оценка прибыли - это в первую очередь анализ всей экономической деятельности, осуществляемой организацией. В зависимости от множественных факторов проводится тщательное исследование отдельных компонентов деятельности предприятия и на основе этого исследования производится общая оценка прибыли предприятия.

Прибыль является очень важным показателем, отражающим эффективность всей деятельности предприятия, а также рациональности использования отдельных ресурсов и компонентов. В более простом, общественном понимании прибыль определяется чистым доходом организации от осуществления своей деятельности.

1. 2 Особенности формирования прибыли и факторы определения рентабельности предприятия

Невзирая на многообразие типов прибыли, ей характерен соответствующий порядок формирования.

Ключевая цель управления прибылью заключается в обеспечении максимизации благосостояния собственников организации в текущем и перспективном периоде. Данная цель предусматривает одновременное обеспечение гармонизации интересов собственников с государственными интересами и интересами сотрудников организации.

Основываясь на данной основной цели, система управления прибылью решает задачи, состоящие из:

Обеспечения максимизации объема формируемой прибыли, который соответствует ресурсному потенциалу организации, а также рыночной конъюнктуре.

Обеспечения оптимальной пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска.

Обеспечения высокоуровневой прибыли, которая формируется.

Обеспечения выплаты соответствующего уровня дохода на инвестированный капитал собственникам организации.

Обеспечения формирования соответствующего объема финансовых ресурсов за счет прибыли согласно задачам организационного развития в предстоящем периоде.

Обеспечения непрерывного возрастания организационной рыночной стоимости.

Обеспечения эффективности программ кадрового участия в прибыли.

Политика управления распределением прибыли включает управление своевременной уплатой налогов и других обязательных платежей из прибыли и оптимизации пропорций распределения прибыли на части, что капитализируются и потребляемых.

При распределении прибыли важно оптимальное сочетание таких задач его эффективного использования: осуществление распределения прибыли соответствующих но со стратегией развития предприятия; повышение уровня благосостояния собственников предприятия, путем реализации дивидендной политики; обеспечения прироста рыночной стоимости предприятия в кратко- и долгосрочной перспективе; повышения инвестиционной привлекательности предприятия; обеспечение эффективного воздействия на трудовую активность работников, осуществляется путем участия работников в распределении прибыли; пополнения финансовых ресурсов предприятия; повышение уровня платежеспособности предприятия за счет направление капитализированной прибыли в оборотный капитал; уменьшение рисков деятельности вследствие формирования и пополнение резервного фонда, фонда резерва выплат дивидендов, других фондов специального назначения.

Управление использованием прибыли охватывает формирования дивидендной политики, которая играет значительную роль в реализации финансовой стратегии предприятия. Она влияет на уровень благосостояния инвесторов в текущем периоде; определяет размеры формирования собственных финансовых ресурсов, а соответственно и темпы производственного развития предприятия на основе самофинансирования; влияет на финансовую устойчивость предприятия, на стоимость используемого капитала и рыночную стоимость предприятия.

Таким образом, в системе управления прибылью предприятия его планирование представляет наиболее ответственный этап. Планирование прибыли представляет собой процесс разработка системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективное использования в соответствии задачам развития предприятия в будущем периоде. Отсюда следует, что необходимость планирования прибыли обусловлено тем, что в рыночных условиях плановая сумма прибыли является целевым ориентиром коммерческой деятельности предприятий и степени ее эффективности.

Одним из важных понятий финансовых результатов является рентабельность предприятия.

Для того, чтобы оценить эффективность работы организации одного показателя прибыли недостаточно. К примеру, две организации получают одну и ту же прибыль, но обладают различной стоимостью производственных фондов, т. е. сумму основного капитала, а также оборотных средств.

Более эффективным образом работает та организация, у которой стоимость производственных фондов меньше. Следовательно, для того, чтобы оценить эффективность работу организации, требуется сопоставление прибыли и производственных фондов, при помощи которых она образована. Это и является рентабельностью. Понятие рентабельность происходит от «рента», что в буквальном смысле значит доход. Соответственно, термин рентабельность в широком понимании слова значит прибыльность, доходность. В экономических литературных источниках приводится ряд понятий рентабельности.

Таким образом, в широком понимании рентабельность отражает любые доходы, получаемые ввиду хозяйственной человеческой деятельности. Как полагают другие авторы, рентабельность является одним из главных качественных показателей действенности деятельности организации, характеризующим уровень отдачи расходов и степень применения средств в ходе производства и реализации продукции (работ, услуг) .

Во всяком случае, рентабельность является соотношением доходов и капитала, который вложен в формирование данного дохода. Показатели рентабельности применяются для сравнительной оценки действенности работы некоторых организаций и отраслей, которые выпускают различные объемы и виды продукции. Данные показатели описывают полученную прибыль в отношении затраченных производственных ресурсов.

1. 3 Методика определения финансовых результатов деятельности предприятия на современном этапе

Анализ показал, что система управления прибылью интегрирована с общей системой управления предприятием, поскольку принятие управленческих решений в любой сфере деятельности предприятия влияет на уровень прибыли, в свою очередь является основным источником финансирования развития предприятия и роста доходов его владельцев. Следовательно, повышение рентабельности производства и инвестиционной привлекательности предприятия, укрепление конкурентоспособности требуют применения эффективных подходов к управлению прибылью предприятия с целью его максимизации.

При управление прибылью проводиться объективный систематизированный анализ формирования, распределения и использования прибыли, который позволяет выявить резервы её роста. Этот анализ представляет интерес, не только для внутренних субъектов, но и для внешних, так как увеличение прибыли определяет рост потенциальных возможностей компании, увеличивает степень деловой активности этой организации, повышает суммы доходов учредителей и собственников, характеризует финансовое состояние компании.

Прибыль до налогообложения представляет собой сводный финансовый результат от всех видов деятельности компании. Общая прибыль (прибыль до налогообложения) = прибыль от продаж + проценты к получению - проценты к уплате + доходы от участия в иных организациях + прочие доходы - прочие расходы

Анализ общей прибыли начинается с изучения ее динамики, не только по общей сумме, но и в разрезе ее составляющих элементов - так называемый горизонтальный анализ. Потом осуществляется вертикальный анализ, определяющий структурные изменения в составе прибыли до налогообложения.

Более тщательный анализ подразумевает изучение состава каждого отдельного элемента валовой прибыли и факторов, оказавших влияние на нее.

Все факторы можно подразделить на следующие группы: внешние факторы и внутренние факторы.

К первым относятся: природные условия; транспортные условия;

общественно-экономические условия; степень развития внешнеэкономических связей и так далее.

Вторые по степени их соподчиненности подразделяются на факторы первого и второго порядка. К факторам первого порядка относятся изменения:

прибыли от реализации;

процентов к получению (уплате) ;

прочих доходов (расходов) .

Факторами второго порядка являются изменения:

объема реализованной продукции;

структуры реализованной продукции; себестоимости продукции;

цены продукции.

На основе результатов факторного анализа прибыли от продаж

принимаются конкретные управленческие решения по планированию номенклатуры выпуска и продаж продукции на будущие периоды времени.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: «издержки - объем производства (реализации) продукции - прибыль». Маржинальный анализ финансовых результатов базируется на группировке затрат на переменные, т. е. изменяющиеся по мере увеличения или уменьшения объема производства, и постоянные, не зависящие от объема производства, и на выведении маржинального дохода [37] .

Маржинальный доход представляет собой сумму денежных средств,

необходимых для покрытия постоянных затрат и образования прибыли. И равняется разности между объемом продаж и переменными затратами на производство и реализацию продукции.

Проведение маржинального анализа, основанного на соотношении «затраты - объем - прибыль», подразумевает соблюдение некоторых условий, таких, как:

необходимость деления издержек на - переменные и постоянные;

изменение переменных издержек происходит пропорционально объему производства (реализации) продукции;

постоянные издержки не изменяются в рамках релевантного объема производства (реализации) продукции, иными словами, в диапазоне деловой активности компании, который установлен в соответствии с производственной мощностью компании и исходя из спроса на продукцию;

тождество производства и реализации продукции в пределах исследуемого периода времени, иными словами, запасы готовой продукции значительно не изменяются.

Экономическая сущность рентабельности может раскрыться лишь через характеристику системы показателей. Общий их смысл - определение суммы прибыли с одного тенге вложенного капитала.

Коэффициенты рентабельности отражают прибыльность деятельности предприятия, определяются как отношение полученной балансовой или чистой прибыли к затраченным средствам или объему проданной продукции. Различают рентабельность всего капитала, собственных средств, производственных фондов, финансовых вложений, продаж, перманентных средств.

В тех целях, чтобы произвести оценку результатов деятельности компании и проанализировать ее сильные и слабые стороны, следует синтезировать показатели, причем так, чтобы определить причинно- следственные связи, оказывающих влияние на финансовое положение.

Одним из синтетических показателей экономической деятельности компании выступает экономическая рентабельность. Этот показатель также называют рентабельностью активов. Это наиболее общий показатель, которые дает ответ на вопрос, сколько именно прибыли компания получает в расчете на один тенге собственного имущества. От его уровня, в том числе, зависит размер дивидендов на акции в АО.

В показателе рентабельности активов результат текущей деятельности анализируемого периода (прибыль) сопоставляется с имеющимися у компании основными и оборотными средствами (активами) . Посредством тех же активов компания будет получать прибыль и в будущие периоды работы. Прибыль же является, прежде всего (практически на 98 процентов), результатом от продажи продукции (работ, услуг) . Выручка от продажи - показатель, непосредственно сопряженный со стоимостью активов: он формируется из натурального объема и цен продажи, а натуральный объем производства и продажи определяется стоимостью имущества.

В состав группы рентабельности активов можно выделить конкретные показатели:

Рентабельность активов (экономическая рентабельность) ;

Рентабельность оборотных активов;

Рентабельность внеоборотных активов;

Рентабельность основных фондов;

Рентабельность производственных фондов (основных фондов и материальных оборотных активов) и др.

Информация о показателях прибыли содержится в отчете о финансовых результатах. Стоимость активов на конкретную балансовую дату может быть принята равной итогу актива бухгалтерского баланса. Среднюю стоимость активов за период по правилам статистики необходимо рассчитать по формуле средней хронологической. При отсутствии информации среднюю стоимость активов можно рассчитать менее точно по формуле простой средней арифметической из двух балансовых остатков [23] . При анализе показатели рентабельности активов исчисляются за несколько аналогичных периодов времени, затем сравниваются и делаются выводы об изменении уровня рентабельности.

Коэффициент рентабельности производственных фондов отражает эффективность использования производственного потенциала организации, так как в числителе представлены финансовые результаты, а в знаменателе - средняя стоимость производственного потенциала.

Таким образом, очевидно, что на величину прибыли предприятия влияет большое количество разнообразных факторов.

2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2. 1. Технико экономические показатели деятельности предприятия

Сфера деятельности ТОО «Престиж 2013» - производство и продажа кондитерских изделий.

Направленность осуществляемой компанией деятельности заключается в непрерывном расширении ассортимента изделий, посредством разработок квалифицированных технологов.

В настоящее время наибольшую долю в общем объеме продукции составляют мучные кондитерские изделия (пряники, крекеры и т. п. ) .

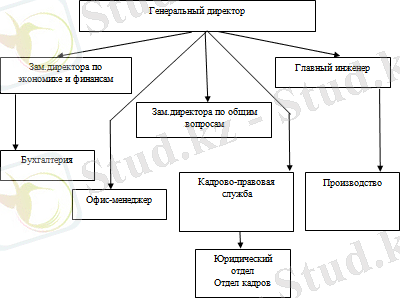

На рис. 3 отражена организационная структура ТОО «Престиж 2013»:

Существует возможность представления ТОО «Престиж 2013» в качестве совокупности ряда комплексов:

- административный комплекс:

- генеральный директор,

- офис-менеджер,

- кадрово-правовая служба

- финансово-экономический комплекс:

- бухгалтерия,

- планово-экономический отдел,

- производственный комплекс:

- отделы, цехи.

... продолжение

Рис. 2 Организационная структура ТОО «Престиж 2013»

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда