Учет и аудит внешнеэкономической деятельности предприятия на примере ТОО ДиаМет ПВ

Введение

Казахстан, как суверенное государство, активно работает над построением открытой экономики. Основой построения открытой экономики является широкое участие страны в мирохозяйственных связях и международном разделении труда. Последовательная реализация мер по углублению экономических реформ и формированию социально ориентированной рыночной экономики Казахстана базируется на том неоспоримом факте, что рыночная экономика является свободной экономикой, она открыта, ей чужды обособленность и обособленность. В связи с этим будущее нашей экономики отражается в ее интеграции в мировое хозяйство.

Не случайно одним из важнейших шагов в обеспечении правового суверенитета Республики является конституционное закрепление Казахстана как самостоятельного субъекта международных отношений, имеющего право вступать в международные организации, определяющие его внешнюю политику в соответствии с его интересами, системы коллективной безопасности, межгосударственные структуры.

Республика Казахстан активно включилась в многосторонние международные механизмы экономического сотрудничества, вступила и начала проводить активную политику в авторитетных международных финансовых и экономических, организациях, таких как Организация Объединенных Наций и ее институты, Всемирный банк, Международный валютный фонд, Международная финансовая корпорация, Организация содействия экономическому развитию, Международная организация труда, Всемирная организация здравоохранения, Таможенный Союз и в других ведущих финансово-экономических организациях.

Многие международные организации - ООН, МВФ, Всемирный банк, Европейский банк реконструкции и развития, Европейская комиссия и др. открыла свои региональные представительства в стране и активно сотрудничает с казахстанскими партнерами.

Ряд проектов разработан при участии Международного валютного фонда, Всемирного банка, Международной финансовой корпорации и, в частности, способствуют развитию малого и среднего бизнеса и финансовой поддержке проектов в стране. в приоритетных отраслях экономики.

Внешнеэкономическая деятельность представляет собой процесс внешнеэкономических связей, включающий торговлю, совместные предприятия, услуги, кооперацию.

В соответствии с Конвенцией ООН о международных торговых соглашениях международными (или внешнеторговыми) сделками являются контрагенты, т. е. торговые партнеры, коммерческие предприятия которых находятся в разных странах, или другими словами: разные страны с юридическими адресами.

Исходным принципом внешнеэкономической деятельности предприятий служит коммерческий расчет на основе принципов хозяйственной и финансовой самостоятельности и самоокупаемости с учетом собственных валютно - финансовых и материально - технических возможностей. Ответственность за результаты внешнеэкономической деятельности лежит на самом предприятии не только в части экспортных поставок, но и импортных закупок для развития экспортного и импортозамещающего производства, технической реконструкции.

Важной предпосылкой развития внешнеэкономической деятельности является возможность увеличения нормы дохода на основе внешнеторговых операций. Расширение внешней торговли снижает стоимость основных и переменных элементов капитала и тем самым способствует снижению издержек производства.

Казахстанская система учета и аудита внешнеэкономических операций в условиях плановой экономики зависела от общественного характера собственности и потребностей государственного управления экономикой. Основным потребителем информации, формируемой в системе учета и аудита, являлось государство в лице отраслевых министерств и ведомств, и планово-статистических и финансовых органов. В действующей системе государственного финансового контроля решается вопрос выявления отклонений от устоявшихся моделей экономического поведения организаций.

Выполняя внешнеторговые планы и торговые договоры, предприятия вступают в деловые отношения с отечественными и зарубежными организациями и фирмами, банками и бюджетом, заключают хозяйственные договоры и контракты.

Экспортно-импортные операции Республикой Казахстан осуществляются с 177 государствами мира, торгово-экономические отношения более чем с 50-ю странами осуществляются в режиме наибольшего благоприятствования.

Внешнеторговый оборот республики в январе 2010 года по сравнению с аналогичным периодом 2009 года увеличился на 29, 3% и составил $7482, 9 млн, в том числе экспорт - $5180, 1 млн (больше на 41, 9% соответственно), импорт с учетом расходов на транспортировку и страхование - $2302, 8 млн (больше на 7, 6%) .

Порядок налогообложения доходов и налогооблагаемого оборота нерезидентов и резидентов, являющихся источником доходов в Казахстане для иностранных юридических и физических лиц, регулируется Кодексом Республики Казахстан «О налогах и других обязательных платежах в пользу бюджет. " (Налоговый кодекс) . При составлении налоговых деклараций необходимо руководствоваться Правилами подачи декларации по налогу на прибыль организаций, утвержденными Приказом Министерства финансов Республики Казахстан от 20 декабря 2010 года № 644.

В Казахстане в связи с усилением казахстанской интеграции в мировую экономику, увеличением инвестиций во внутреннюю экономику, появлением множества совместных предприятий, необходимостью отчетности инвесторов и совладельцев в соответствии с международными стандартами необходимо было привести Казахстан к международным стандартам бухгалтерского учета (МСФО) .

Данная дипломная работа является актуальной , так как направлена на рассмотрение современной проблемы приведения учета и аудита внешнеэкономической деятельности предприятия в соответствии с международными стандартами.

Основной целью аудиторской деятельности является установление достоверности бухгалтерской или финансовой отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в Республике Казахстан.

Важнейшими задачами аудита являются следующие:

- проверка действительности внутрихозяйственного контроля за движением и сохранностью импортных товаров;

- выяснение состояния расчетов по внешнеторговым операциям и рациональности использования средств, опосредствующих внешнеторговый оборот;

- оценка выполнения плановых заданий и обязательств по внешнеторговым операциям;

- определение эффективности внешнеторговых операций и результата от внешнеэкономической деятельности в целом;

- выявление неиспользованных резервов и прогнозирование перспектив внешнеэкономической деятельности предприятий.

Для достижения целей и решения поставленных задач необходимо:

-рассмотреть общие понятия о внешнеэкономической деятельности в Республике Казахстан, особенности и правила ее ведения, ее законодательное регулирование;

-дать характеристику деятельности предприятия ТОО «ДиаМет ПВ»

-ознакомиться с целями и задачами учета и аудита операций внешнеэкономической деятельности;

-исследовать методику учета операций по валютному счету;

-изучить методику ведения синтетического учета импортных операций;

-исследовать теоретические и практические аспекты последовательности проведения аудита внешнеэкономической деятельности;

-провести систему оценки эффективности внутреннего контроля;

Темой дипломной работы является рассмотрение учета и аудита внешнеэкономической деятельности предприятия на примере ТОО «ДиаМет ПВ», осуществляющего разные виды деятельности техническое обслуживание и ремонт механического оборудование.

Объект исследования : ТОО «ДиаМет ПВ».

1 Теоретико-методологические основы формирования учета и контроля импортных операций

1. 1 Понятие «импорт» во внешнеторговом, валютном, налоговом, бухгалтерском законодательстве

Внешнеэкономическая деятельность предприятия - это сфера экономической деятельности, связанная с международным производственным и научно-техническим сотрудничеством, экспортом и импортом продукции, выходом предприятия на внешние рынки. Она является следствием развития внешнеэкономических связей, а также валютно-финансовых и кредитных отношений государства с зарубежными странами как совокупности направлений, форм, методов и инструментов торгово-экономического и научно-технического сотрудничества. рациональное использование преимуществ международного разделения труда и международных экономических отношений для решения народнохозяйственных и внешнеполитических задач.

Внешнеторговая деятельность - деятельность по осуществлению операций в сфере внешней торговли товарами, услугами, информацией, интеллектуальной собственностью.

Особенности внешнеэкономической деятельности:

1) является элементом всей экономической деятельности, реализуемой в стране;

2) является частью международной деятельности страны, влияющей и зависящей от политических событий в мире;

3) формирование внешнеэкономических связей, способствующих интеграции страны в международное сообщество;

4) выделение различных форм и содержаний внешнеэкономической деятельности, такой как: торговая, инвестиционная, промышленная, военно - техническая, в которых осуществляется взаимодействие между участниками ВЭД;

5) подверженнее влиянию политики государства (например, дискриминационные меры) .

Обмен произведенной продукцией на международной арене происходит вследствие тщательной подготовки, путем проведения коммерческих операций, т. е. посредством осуществления совокупных технических приемов или действий по подготовке, заключению и выполнению сделок. К подготовительным операциям относится ознакомление с качеством товаров, с ценами, с другими условиями их поставки покупателю. В целом предприятие, занимающееся импортными операциями, должно досконально продумать всю организацию работы своих структур, во избежание необоснованных экономических потерь.

Правильная организация импортных операций в коммерческих службах предприятий связанна с учетом и анализом эффективности экспортно-импортных операций. Только правильная организация учета и анализа позволяет организации получать прибыль, от экспортно-импортных операций находясь в соответствии с действующим экономическим законодательством страны.

Импортные операции - коммерческая деятельность, связанная с покупкой и ввозом иностранных товаров в страну покупателем для дальнейшего использования или реализации на внутреннем рынке. Импортер должен:

1) иметь необходимые средства для закупки товара;

2) знать потенциальных поставщиков, разослать им запросы;

3) проанализировать цены конкурентов, предлагающие аналогичный товар;

4) заключить контракт с наиболее предпочтительным экспортером;

5) получить закупленный товар;

6) произвести оплату товара.

Импорт товаров - это таможенный режим, при котором ввозимые на таможенную товары, остаются постоянно на этой территории без обязательства об их вывозе.

Импорт может быть: по прямому внешнеторговому контракт, по договору поручения и по договору консигнации.

Импорт товаров может быть отражен по-разному в зависимости от выбранной формы расчетов с иностранными поставщиками, условий поставки, наличия посредников и т. д.

Предметом импорта могут быть:

- товары, приобретенные для продажи отечественным производителям;

- сырье, материалы, оборудование для производственного потребления;

- другие материальные и нематериальные ценности (товары) .

Основными документами, которые подтверждают факт импорта, являются: 1) Таможенная декларация;

2) Товарно - транспортные документы;

3) Сертификаты на товар;

4) _Контракт и спецификация к нему;

5) _Разрешительные документы на товар;

6) _Полный перечень товаров, которые будет ввозиться.

Для осуществления импортных операций необходимо придерживаться правил международной торговли.

В процессе формирования цен при импорте товаров необходимо учитывать все товары, которые были предоставлены дочерними предприятиями для производства и реализации своей продукции за границей. Данный метод расчета позволяет учитывать обмен.

Цена при импорте формируется следующим образом:

1) Стоимость комплексного оборудования;

2) Сумма, которая была потрачена на выдачу лицензии;

3) Стоимость купленной дополнительной продукции на ярмарках;

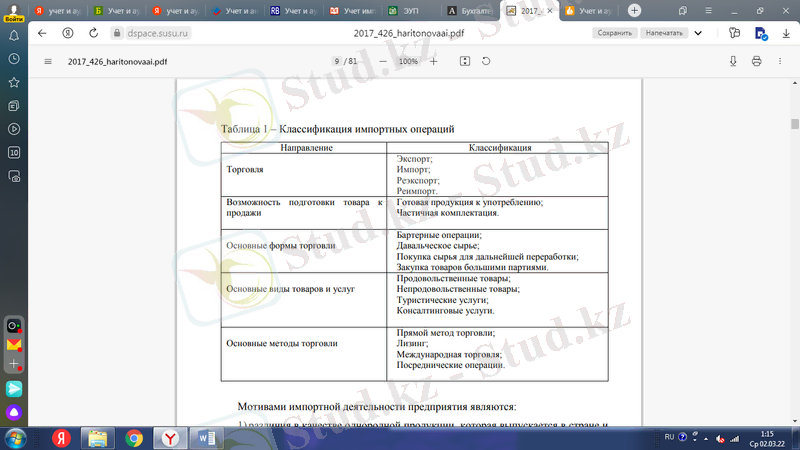

4) Стоимость товара, который был предоставлен контрагенту в лизинг или аренду. Классификация импортных операций осуществляется по следующим направлениям (Таблица 1) :

Мотивами импортной деятельности предприятия являются:

1) различия в качестве однородной продукции, которая выпускается в стране и за рубежом и имеющая такие характеристики, как: долговечность, удобство использования, дизайнерские характеристики;

2) расширенный ассортимент: стремление компании в увеличении количества групп товаров за счет импортной продукции;

3) различные уровни издержек: увеличение прибыли за счет издержек на комплектующие, путем закупа их за рубежом;

4) повышение технической оснащенности: закуп оборудования, которое обладает более высокими техническими характеристиками.

Таким образом, можно сказать, что структура импорта зависит от качества продукции в различных странах, ассортимента, оборудования и уровня развития технических средств.

Но, не смотря на данные характеристики, при однородности продукции, ее качество может зависеть от страны - производителя.

Таблица - 2. Основные формы организаций импортных операций

Широкое распространение получил анализ, обеспечивающий комплексную оценку внешнеэкономической деятельности (ВЭД) организации на основе использования ряда показателей. Такая оценка предполагает выбор и анализ наиболее важных для конкретной организации или группы организаций показателей, рассчитанных на основе данных бухгалтерского учета, их ранжирование по значимости и изучение влияния на стоимость организации. комплексный анализ

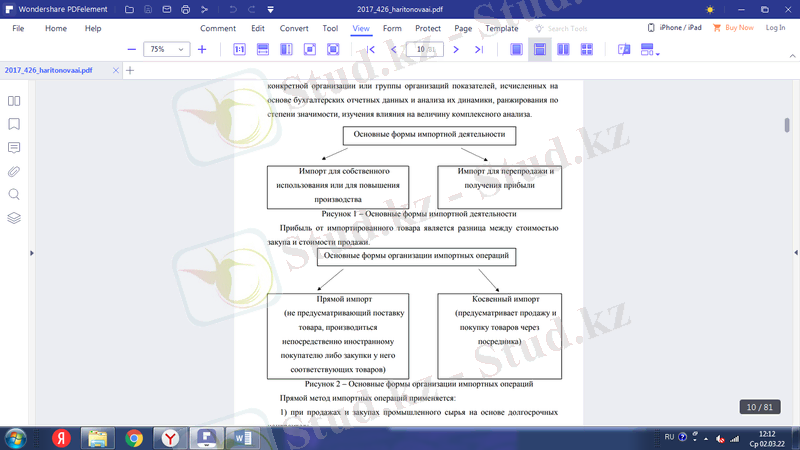

Прямой метод импортных операций используется:

1) при купле-продаже промышленного сырья на основании долгосрочных договоров;

2) при ввозе дорогостоящего и крупногабаритного оборудования;

3) при экспорте стандартного оборудования через зарубежные филиалы; Основные формы организации импортной деятельности:

4) при закупке сельскохозяйственных товаров у фермеров;

5) крупные государственные продажи

Применение косвенного метода импортных операций:

1) при продаже типового промышленного оборудования;

2) при реализации товаров народного потребления;

3) при реализации вторичной продукции;

4) нанесение на труднодоступные или незнакомые раны;

5) при продвижении нового товара;

6) при отсутствии собственной сети продаж;

7) монополизация торговли крупными торгово-брокерскими фирмами.

Давайте подробнее рассмотрим каждую возможность.

Способ доставки грузов воздушным транспортом - способ перевозки грузов воздушным транспортом.

Доставка грузов железнодорожным и автомобильным транспортом - вид наземной перевозки железнодорожным или автомобильным транспортом.

Морской транспорт является одним из наиболее эффективных и распространенных способов доставки грузов, играет ключевую роль в жизни экономики, занимает центральное место в формирующейся глобальной транспортной системе.

Формы финансирования делятся на краткосрочные и долгосрочные. Краткосрочные формы финансирования импортных операций в основном основаны на ввозе не инвестиционных товаров (например, комплектующих), но могут быть полезны и для закупки оборудования. Долгосрочные вложения могут быть от инвесторов (путем покупки акций и облигаций), кредиторов (в виде банковских кредитов или долгосрочных ценных бумаг - облигаций, в зависимости от вида иностранной и евровалютной зависимости) . Международная компания Предоплата (или аванс) вносится до получения товара потребителем. Оплата производится при передаче товара от продавца потребителю постфактум.

Последующая оплата производится после получения товара потребителем. Осуществление импортных операций в рамках внешнеэкономической деятельности выступает как основной комплекс экономической деятельности, тесно связанной с национальной, мировой экономикой, специализирующейся на развитии во всех сферах деятельности.

Внешнеэкономическая деятельность является основным направлением развития внутренней и внешней политики государства. Благодаря внешнеэкономической деятельности происходит восстановление экономики и стабилизация курса национальной валюты.

Импорт регулируется Всемирной торговой организацией (ВТО), национальным законодательством, политико - правовыми ограничениями, таможенными тарифами, системой лицензирования и другими нетарифными мерами внешнеэкономического регулирования. Главная задача ВТО - содействовать беспрепятственной международной торговле, осуществлять контрольные функции, решать споры между участниками ВТО, производить мониторинг и оценку торговой политики, регулировать импортные пошлины, которые влияют на стоимость товара в стране - импортере.

В настоящее время считают, что мировая торговая система должна соответствовать следующим пяти принципам:

1) Отсутствие дискриминации в торговле. Отсутствие негативного отношения для любой страны, на внутреннем рынке любого государства не должно быть никаких различий в условиях продажи между иностранной редукцией и национальной.

2) Снижение торговых (протекционистских) барьеров. Торговые барьеры - это факторы, снижающие возможность проникновения зарубежных товаров на внутренний рынок какой-либо страны. К ним относятся таможенные пошлины и импортные квоты (количественные ограничения на импорт) . Влияют так же административные препоны и политика определения обменных курсов валют.

3) Стабильность и предсказуемость условий торговли. Обязательное публичное раскрытие государственной информации об уровнях таможенных ставок, правилах и нормах регулирующих экономическую деятельность на территории каждого государства, снижение тарифов по каждой тарифной позиции, которые указаны в перечнях. Иностранные компании, правительство и инвесторы должны быть уверены, что торговые условия не будут изменены внезапно и произвольно.

4) Стимулирование соревновательности в международной торговле. Для равноправной конкуренции фирм разных стран пресекаются «несправедливые» приемы конкурентной борьбы - экспортные субсидии (помощь государства фирмам - экспортерам), использование демпинговых (преднамеренно заниженных) цен для захвата новых рынков сбыта.

5) Льготы в международной торговле для менее развитых государств.

Изначально понятно, что она не сможет на равных конкурировать с развитыми странами, поэтому необходимо вовлекать в мировую экономику слаборазвитые страны, которые считаются «справедливыми» для предоставления особых льгот слаборазвитым странам. Региональный уровень международной торговли регулируется в рамках экономических интеграционных группировок, которые снимают ограничения на взаимную торговлю услугами.

Импорт также регулируется национальным законодательством, политическими и правовыми ограничениями, таможенными тарифами, разрешительной системой и другими нетарифными мерами внешнеэкономического регулирования. Региональный уровень международной торговли регулируется в рамках пакетов экономической интеграции, которые снимают ограничения на торговлю взаимными услугами и могут налагать ограничения на торговлю с третьими странами.

Национальный уровень регулирования - торговля услугами между отдельными странами, регулируемая через двусторонние торговые договоры. Значительное место в таких договорах отводиться регулированию инвестиций в сферу услуг и осуществляется посредником, через такие инструменты политики как:

1) специфические и адвалорные пошлины;

2) квоты;

3) «добровольные» ограничения экспорта;

4) установление минимальных импортных цен;

5) технические барьеры. Ограничение импорта обычно вводиться в протекционистских целях, то есть для защиты производителей от конкуренции. Налоги на импорт могут устанавливаться в фискальных ценах.

На основании этих теоретических положений разработаны коэффициенты эффективности импорта товаров, которые применяются на конкретных предприятиях. Однако, в настоящее время не существует единой признанной системы анализа эффективности импортных операций. Таким образом, мы описали и выделили основные особенности организации экспортно-импортных операций, особенности их учета и анализа их эффективности. В дальнейшем изложении мы постараемся на практическом примере применить полученные теоретические знания.

1. 2 Бухгалтерский учет импортных операций

Внешнеэкономическая деятельность коммерческих организаций в настоящее время в основном связана со следующими сферами:

1) участием в международных выставках;

2) оказанием услуг;

3) международной торговлей.

В области обмена услугами особое место занимают:

1) транспортные услуги,

2) международный туризм,

3) строительство,

4) ремонт и техническое обслуживание оборудования,

5) информационные и консультационные услуги,

6) бухгалтерские и аудиторские услуги,

7) реклама,

8) аренда и лизинг оборудования,

9) банковские и страховые услуги.

Импорт может быть осуществлен разными способами:

1) по прямому договору казахстанской организации с иностранным поставщиком;

2) по договору Казахстанской организации с Казахстанским посредником;

3) по договору Казахстанской организации с иностранным посредником.

При анализе импортных операций выделяются три последовательных этапа:

1) анализ импортных контрактов в разрезе основных показателей и факторов;

2) анализ влияния факторов на показатели эффективности импорта по товарным группам и в целом по всему импорту товаров;

3) анализ влияния импорта на финансовые результаты организации.

Рассмотрим первый, наиболее важный, этап анализа, так как именно от эффективности контрактов зависит величина финансовых результатов и рентабельности организации.

При исследовании импортных контрактов проводится;

1) анализ импортных цен на стадии заключения сделки;

2) изучаются факторы, влияющие характеризующих импорт товаров. изменение показателей,

К основным показателям, характеризующим импорт товаров, относятся:

1) контрактная цена импортируемых товаров (здесь и далее под товарами как составной частью МПЗ понимаются товары, приобретаемые для продажи и для использования в качестве сырья, материалов ит. п. при производстве продукции, предназначенной для продажи и для управленческих нужд) ;

2) себестоимость единицы приобретаемых по импорту товаров;

3) общая сумма затрат, связанная с импортом, на единицу товара;

4) показатели финансовых результатов от продажи приобретенных по импорту товаров;

5) показатели эффективности импорта товаров.

Оценка эффективности импорта товаров производится по двум группам показателей:

1) показателям эффективности импорта товаров, приобретаемых с целью их продажи;

2) показателям эффективности импорта товаров, используемых в качестве сырья, материалов и т. п. при производстве продукции и для управленческих нужд организации.

В качестве базы для сравнения, как на стадии заключения, так и фактического исполнения контрактов используются данные о поставках аналогичной продукции:

1) от этих же иностранных поставщиков за предыдущие периоды;

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда