Анализ издержек производства и меры по их снижению на примере ТОО Sulpak

КУРСОВАЯ РАБОТА НА ТЕМУ

«ИЗДЕРЖКИ ПРОИЗВОДСТВА И СПОСОБЫ ИХ СНИЖЕНИЯ»

Абсаматовой Карины Булатқызы

Студента 2-курса

СПЕЦИАЛЬНОСТИ 0515000-

«МЕНЕДЖМЕНТ»

(ПО ОТРАСЛЯМ И ОБЛАСТЯМ ПРИМЕНЕНИЯ)

РУКОВОДИТЕЛЬ

Турдугулова Ж. Б

АЛМАТЫ, 2022

СОДЕРЖАНИЕ

ВВЕДЕНИЕ . . . 3

1. ОБЩЕТЕОРЕТИЧЕСКИЕ АСПЕКТЫ И СУЩНОСТЬ ИЗДЕРЖЕК ПРОИЗВОДСТВА. . . 4

1. 1. Общее понятие издержки производства . . . 4

1. 2. Издержки производства в краткосрочном и долгосрочном периоде … . . . 6

1. 3. Источники и факторы снижение издержек производства . . . 8

2. ОБЗОР ЭФФЕКТИВНОСТИ ИЗДЕРЖЕК ПРОИЗВОДСТВА НА ПРИМЕРЕ ТОО «SULPAK» . . . 11

2. 1. Учетная политика ТОО «Sulpak»……… . . . 11

2. 2. Структура расходов предприятия ТОО «Sulpak»……… . . . 12

2. 3. Анализ расходов предприятия ТОО «Sulpak»…… . . . 15

3. ПУТИ СНИЖЕНИЯ ЗАТРАТ ТОО «SULPAK» . . . 19

3. 1. Предложения по снижению затрат . . . 19

3. 2. Система распределения затрат . . . 21

ЗАКЛЮЧЕНИЕ . . . 24

СПИСОК ИСПОЛЬЗОВАНННЫХ ИСТОЧНИКОВ . . . 25

ПРИЛОЖЕНИЯ . . . 26

ВВЕДЕНИЕ

Я, Абсаматова Карина, студентка второго курса группы МН(Р) -232, специальности Менеджмент «по отраслям и областям применения» Экономического колледжа при Университете Нархоз, для написания и защиты своей курсовой работы выбрала тему «Издержки производства и способы их снижения».

Производство любого товара требует затрат экономических ресурсов, которые, в силу своей относительной редкости, имеют определенные цены. Количество какого-либо товара, которое фирма стремится предложить на рынке, зависит от цен (издержек) и эффективности использования ресурсов, необходимых для его производства, с одной стороны, и от цены, по которой товар будет продаваться на рынке, - с другой. Затраты, издержки, себестоимость, являются важнейшими экономическими категориями. Их уровень во многом определяет величину прибыли и рентабельности предприятия, эффективность его хозяйственной деятельности.

Снижение и оптимизация затрат являются одними из основных направлений совершенствования экономической деятельности каждого предприятия.

Целью курсовой работы является исследование вопроса издержек производства, а также проведение анализа издержек производства на предприятии на примере ТОО «SULPAK».

В соответствии с заданной целью были поставлены следующие задачи:

- рассмотреть природу издержек и их определение;

- рассмотреть классификацию издержек производства;

- рассмотреть структуру издержек ТОО «SULPAK»;

- привести предложения по снижению затрат.

Данная тема при переходной рыночной экономике в Казахстане и ряде других стран СНГ еще долго будет оставаться актуальной. Это вытекает из того, что прибыль является основополагающим стимулом деятельности любого предприятия, а также повышает покупательский спрос населения на продукцию предприятия. В заключении работы я попытаюсь произвести анализ совершенствования системы снижения издержек производства.

1. ОБЩЕТЕОРЕТИЧЕСКИЕ АСПЕКТЫ И СУЩНОСТЬ ИЗДЕРЖЕК ПРОИЗВОДСТВА

1. 1. Общее понятие издержек производства.

Каждое предприятие, фирма прежде чем начать производство продукции, определяет, какую прибыль, какой доход она сможет получить. Прибыль предприятия, фирмы зависит от двух показателей: цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело - затраты производственных факторов, используемых для производственной и реализационной деятельности, называемых «издержками производства». Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве. Что же понимается под издержками производства, прибылью и валовым доходом?

В общем виде издержки производства и реализации (себестоимость продукции, работ, услуг) представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В издержки производства и реализации продукции включаются затраты, связанные с:

- непосредственным производством продукции, обусловленные технологией и организацией производства;

- использованием природного сырья;

- подготовкой и освоением производства;

- совершенствованием технологии и организации производства, а также улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств (затраты некапитального характера) ;

- изобретательством и рационализацией, проведением опытно-экспериментальных работ, изготовлением и испытанием моделей и образцов, выплатой авторских вознаграждений и т. п. ;

- обслуживанием производственного процесса: обеспечением производства сырьем, материалами, топливом, энергией, инструментом и другими средствами, и предметами труда, поддержанием основных производственных фондов в рабочем состоянии, выполнением санитарно-гигиенических требований;

- обеспечением нормальных условий труда и техники безопасности;

- управлением производством: содержанием работников аппарата управления предприятия, фирмы и их структурных подразделений, командировками, содержанием и обслуживанием технических средств управления, оплатой консультационных, информационных и аудиторских услуг, представительскими расходами, связанными с коммерческой деятельностью предприятий, фирм и т. п. ;

- подготовкой и переподготовкой кадров;

- отчислением на государственное и негосударственное социальное страхование, и пенсионное обеспечение, в Государственный фонд занятости населения;

- отчислением по обязательному медицинскому страхованию и др.

Конкретный состав затрат, которые могут быть отнесены на издержки производства, регулируются законодательно практически во всех странах. Это связано с особенностями налоговой системы и необходимостью различать затраты фирмы по источникам их возмещения (включаемые в себестоимость продукции и, следовательно, возмещаемые за счет цен на нее и возмещаемые из прибыли, остающейся в распоряжении фирмы после уплаты налогов и других обязательных платежей) .

В РК действует постановление о составе затрат по производству и реализации продукции (работ, услуг), включаемых в их себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

Существует два подхода к оценке затрат: бухгалтерский и экономический. И бухгалтеры, и экономисты согласны с тем, что издержки фирмы в любой период равны стоимости ресурсов, использованных для производства реализованных в течение этого периода товаров и услуг. В финансовых отчетах фирмы зафиксированы фактические («явные») затраты, которые представляют собой денежные расходы на оплату используемых производственных ресурсов (сырье, материалы, амортизация, труд и т. д. ) . Однако экономисты, кроме явных, учитывают и «неявные» затраты. Поясним это на следующем примере.

Предположим, что в производство продукции фирма вкладывает заемный капитал, который она взяла в банке; тогда в издержки включались бы и средства на погашение банковского процента. Следовательно, при условии, что вкладывается привлеченный капитал, из дохода фирмы необходимо исключить неявные затраты в размере банковского процента.

Однако даже понятие «неявные затраты» не дает полного представления об истинных затратах на производство. Это объясняется тем, что из множества возможных вариантов использования ресурсов мы осуществляем один определенный выбор, единственность которого вынуждается ограниченностью ресурсов.

Так, например, увлекаясь телефоном, вы упускаете возможность прочесть книгу, поступив в институт, мы теряем возможность получения заработной платы, если бы занимались той или иной работой.

Поэтому, принимая то или иное производственное решение и оценивая действительные затраты, экономисты рассматривают их как затраты упущенных (утраченных) возможностей.

Под «издержками упущенных возможностей» понимают издержки и потери дохода, которые возникают при выборе одного из вариантов производственной или реализационной деятельности, что означает отказ от других возможных вариантов.

Допустим, некий предприниматель, работая в собственной фирме ИП «Райан-вульф» по 8-9 часов ежедневно, получает годовую прибыль в 10 млн тг. С бухгалтерской точки зрения, это ИП относится к прибыльным предприятиям. Однако экономист исходит из того, что труд предпринимателя рассматривается как производственная затрата. И хотя наш предприниматель не выплачивает себе зарплату, получая доход, его трудовая деятельность может быть оценена зарплатой в размере 12 млн. тг, которую он получил бы за год, работая в другой фирме по найму. Подсчитав действительную прибыль, приходим к выводу, что ИП убыточно (10 млн. тг. - 12 млн. тг. = - 2 млн. тг. ) для своего владельца.

Подведем итог в этой главе. Издержки фирмы в любой период равны стоимости ресурсов, использованных для производства реализованных в течение этого периода товаров и услуг. Прибыль предприятия, зависит от цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Здесь, цена изменяется под воздействием законов рыночного ценообразования, а издержки могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов.

Так же нужно отметить, что конкретный состав затрат, которые могут быть отнесены на издержки производства, регулируются законодательно практически во всех странах.

1. 2. Издержки производства в краткосрочном и долгосрочном периоде.

Краткосрочным называется такой период, в течение которого фирма не может изменить состояние оборудования, сооружений.

В краткосрочном периоде в отличие от долгосрочного существует стандартная классификация издержек:

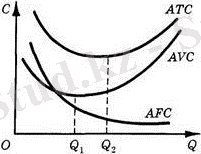

-Постоянные издержки (FC) не зависят от объема выпущенной продукции. Они обычно представлены затратами на эксплуатацию оборудования/зданий/сооружений, процентом по кредитам, страховыми взносами, заработной платой управленцев, рентными платежами и т. д.

Данный тип издержек встречается у предприятия всегда независимо от того, производит ли предприятие на данный момент какую-либо продукцию.

Если посмотреть на графике, то прямая прямых издержек идет параллельно оси абсцисс, характеризующей объем выпускаемой продукции (рисунок 1) .

-Переменные издержки (VC) напрямую зависят от объема выпуска. Они обычно представлены расходами на сырье, энергию, оплату труда, вспомогательные материалы и т. д.

Если посмотреть на графике, то прямая переменных издержек является восходящей линией, что характеризует их изменение пропорциональное выпуску продукции (рисунок 1) .

-В сумме постоянные и переменные издержки дают суммарные издержки (TС) (валовые), характеризующих совокупность всех затрат, с которыми сталкивается предприятие при производстве и реализации продукции.

На графике прямая совокупных издержек повторяет линию переменных, вместе с тем она сдвинута вверх на величину, характеризующую количество постоянных затрат.

Рисунок 1. «Издержки в краткосрочном периоде».

Существующая классификация издержек на переменные и постоянные достаточно условна, так как отнесение затрат к определенному виду звисит от длительности периода, за который проводится анализ.

Если в краткосрочном периоде имеет место распределение издержек на постоянные и переменные, то в долгосрочной перспективе все издержки являются переменными, включая те, которые считались постоянными - долгосрочными издержками.

В процессе долгосрочного периода предприятие стремится к увеличению выпуска продукции, снижая средние долгосрочные издержки (LAC) .

Также существуют долгосрочные предельные издержки (LMC), характеризующие прирост издержек в ситуации, когда производитель имеет возможность изменять размеры предприятия.

Если долгосрочные предельные издержки меньше, чем средние долгосрочные, то вторые имеют тенденцию к понижению. Соответственно, если долгосрочные предельные издержки больше, чем средние долгосрочные, то вторые имеют тенденцию к росту.

Если размер долгосрочных средних и предельных издержек совпадают, это характеризует достижение долгосрочных средних издержек своего минимума.

Рисунок 2. «Издержки в долгосрочном периоде».

1. 3. Источники и факторы снижения издержек производства.

Каждый предприниматель стремится к получению максимально возможной прибыли. И здесь, помимо факторов увеличения объема производства продукции, продвижения ее на незаполненные рынки и другое, неумолимо выдвигается проблема снижения издержек производства.

В традиционном представлении важнейшими путями снижения издержек является экономия всех видов ресурсов, потребляемых в производство: трудовых и материальных.

Так, значительную долю в структуре издержек производства занимает оплата труда. Поэтому актуальна задача снижения трудоемкости выпускаемой продукции, роста производительности труда, сокращения численности административно-обслуживающего персонала.

Снижение трудоемкости продукции, роста производительности труда можно достигнуть различными способами. Наиболее важные из них - механизация и автоматизация производства, разработка и применение прогрессивных, технологий, замена и модернизация устаревшего оборудования. Однако одни мероприятия по совершенствованию применяемой техники и технологии не дадут должной отдачи без улучшения организации производства и труда.

На зарубежных предприятиях рассматриваются также такие факторы снижения затрат на производство продукции, как определение и соблюдение оптимальной величины партии закупаемых материалов, оптимальной величины серии запускаемой в производство продукции, решение вопроса о том, производить самим или закупать у других производителей отдельные компоненты или комплектующие изделия.

Известно, что чем больше партия закупаемого сырья, материалов, тем больше величина среднегодового запаса и больше размер издержек, связанных со складированием этого сырья, материалов (арендная плата за складские помещения, потери при длительном хранении, потери, связанные с инфляцией и другое) .

Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. Планы по себестоимости должны исходить из прогрессивных норм затрат труда, использования оборудования, расхода сырья, материалов, топлива и энергии с учетом передового опыта других предприятий. Только при научно организованном нормировании затрат можно выявить и использовать резервы дальнейшего снижения себестоимости продукции.

Возможности снижения издержек производства выделяются и анализируются по двум направлениям: по источникам и по факторам. Источники - это затраты за счет экономии которых, могут быть снижены издержки производства. Факторы - это технико-экономические условия, под влиянием которых изменяются издержки. Основными источниками снижения издержек производства и реализации продукции являются:

- снижение расходов сырья, материалов, топлива и энергии на единицу продукции;

- уменьшение размера амортизационных отчислений, приходящихся на единицу продукции;

- снижение расхода заработной платы на единицу продукции;

- сокращение административно-управленческих расходов;

- ликвидация непроизводительных расходов и потерь.

- На экономию ресурсов оказывает большое влияние число технико-экономических факторов.

Наибольшее влияние имеют следующие группы факторов:

- повышение технического уровня производства;

- совершенствование организации производства и труда;

- изменение объема производства.

Повышение технического уровня производства, совершенствование организации производства и труда приводит к снижению затрат сырья, материалов и заработной платы.

Уменьшение затрат сырья и материалов достигается за счет снижения норм их расходов, сокращение отходов и потерь в процессе производства и хранения, использования вторичных материалов, внедрения безотходных технологий. На величину издержек существенное влияние оказывает изменение цен на сырье и материалы. При их увеличении издержки возрастают, а при снижении - уменьшаются. Процент снижения величины издержек за счет уменьшения материальных затрат и изменения цен на сырье и материалы может быть рассчитан по формуле:

СИ м = ( 1 - j H * j ц ) У м * 100

где j H - индекс изменения норм расхода сырья и материалов на единицу продукции; j ц - индекс изменения цен на сырье и материалы; У м - удельный вес стоимости материальных затрат в издержках предприятия, (в процентах) .

Снижение издержек предприятия обеспечивается за счет уменьшения затрат живого труда на единицу продукции и опережающих темпов роста его производительности по отношению к темпам роста средней заработной платы. Размер снижения издержек (в процентах) за счет роста производительности труда можно определить по формуле:

СИ зп = ( 1 - j зп : j пт ) У зп * 100,

где j зп - индекс роста средней заработной платы; j пт - индекс роста производительности труда; j пт - удельный вес заработной платы в издержках предприятия, ( в процентах ) .

При росте объема производства постоянные затраты предприятия не изменяются или изменяются незначительно. Снижение издержек за счет роста объема производства (СИ п ) определяется по формуле :

СИ п = е ( 1 - j пi : j o ) У пi * 100,

где j пi - индекс изменения постоянных издержек I - го вида; У пi - удельный вес постоянных издержек I - го вида в издержках предприятия, (в процентах) ; I - вид постоянных издержек; п - количество видов постоянных издержек.

Существует еще один вид определения динамики себестоимости он осуществляется на основе расчета индивидуального индекса себестоимости:

is = Z 1 / Z 0

где Z 1 и Z 0 базисная и отчетная себестоимости единицы продукции

Когда на предприятии выпускается несколько видов продукции, то динамику себестоимости всего производства определяют на основе расчета общего индекса себестоимости в котором фактически выпущенная в отчетном периоде товарная продукция оценивается по фактической себестоимости отчетного периода, а затем так же продукция оценивается по плановой себестоимости или по фактической себестоимости базисного периода:

I 2 = е Z 1 Q 1 / е Z 0 Q 0

Z 0 - себестоимость единицы продукции в базисном периоде или по плану.

Q 1 , Q 0 - количество продукции в отчетном периоде.

Z 1 - себестоимость единицы продукции в отчетном периоде.

2. ОБЗОР ЭФФЕКТИВНОСТИ ИЗДЕРЖЕК ПРОИЗВОДСТВА НА ПРИМЕРЕ ТОО «SULPAK»

2. 1. Учетная политика ТОО «Sulpak».

Товарищество с ограниченной ответственностью «SULPAK» зарегистрировано в Министерстве юстиции Республики Казахстан 12 июня декабря 2008 года, свидетельство о регистрации №10906-19734-ТОО. Вид собственности - частный. Официальное наименование- ТОО «SULPAK»

В таблице 1 приведены показатели деятельности предприятия за последние два года, выполненные на основе бухгалтерской отчетности.

Таблица 1. «Основные показатели финансово-хозяйственной деятельности ТОО «SULPAK»» за 2020-2021 гг. ».

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда