Теоретические аспекты системы учета и аудита процесса реализации продукции (работ, услуг) в организации

Введение

Президент страны в своем Послании поставил задачу по "вхождению Казахстана в число 50-ти наиболее конкурентоспособных стран мира. Первым приоритетом продвижения страны для достижения этой цели и как основу качественного прорыва в экономическом развитии глава государства назвал успешную интеграцию Казахстана в мировую экономику" [1] .

Интеграция в мировую экономику, а также вступление Казахстана во Всемирную торговую организацию невозможны без совершенных систем учета и отчетности, обеспечивающих открытость и транспарентность деятельности организаций всех форм собственности.

На развитие и эффективность производства огромное влияние оказывают реализация продукции и получаемые при этом финансовые результаты. Процесс реализации продукции, изготовленной предприятием, является важнейшим в его деятельности, так как завершая оборот средств предприятия, он позволяет возместить затраты и выполнить обязательства перед бюджетом по налоговым платежам, внебюджетными фондами, учреждениями банков по полученным кредитам, поставщиками и кредиторами, по оплате труда членов коллектива и другими кредиторами.

На сегодняшний день важное значение придается процессу реализации работ и услуг по договорам заказа (поставки, оказания услуг) как экономическому показателю работы, который определяет эффективность и целесообразность деятельности компании. В объеме реализации включена отгруженная, отпущенная продукция вне зависимости от зачисления платежа.

В дипломной работе рассматривается проблема учета и аудита реализации продукции и оказания услуг (работ), которая становится актуальной потому, что именно этот аспект учета формирует выручку и конечную прибыль. Своевременность и достоверность учета отгрузки и оплаты продукции - есть залог оптимально сформированной выручки и правильно, законно рассчитанные и выплаченные налоги.

Так как выручка - это основной источник прибыли, то тема правильности реализации продукции, работ и услуг всегда имела особую актуальность. Если не обеспечен своевременный и выгодный сбыт, то очень сложно, а часто и невозможно расширять производство продукции. Исходя из этого, в современных условиях значительно усилено значение бухгалтерского учета реализации продукции и финансовых результатов деятельности предприятий.

На сегодняшний день резко обострилась проблема получения прибыли от реализации продукции, идет решение вопросов о расширении рынков сбыта.

Таким образом, из вышесказанного вытекает, что выбранная нами тема весьма актуальна и требует детального изучения - в настоящее время существует необходимость и одновременно возможность новых организационных и методических подходов в решении проблем учета реализации, связанных, с одной стороны, с другой - широким внедрением компьютерных технологий.

Целью написания дипломной работы является изучение учёта реализации работ и услуг в компании ПК "Орымбет", а также анализ результатов аудита реализации работ и услуг в компании. Исходя из цели, вытекают следующие задачи:

рассмотреть экономическое содержание процесса реализации продукции;

изучить значение, цели, задачи учета и аудита реализации продукции (работ, услуг) ;

рассмотреть общие вопросы совершенствования учета и аудита реализации продукции (работ и услуг) в трудах ученых и практиков;

предоставить общую характеристику и анализ производственно-экономической деятельности ПК "Орымбет";

рассмотреть документальное оформление учета реализации продукции (работ, услуг) ;

представить данные синтетического учета реализации продукции (работ, услуг) в ПК "Орымбет";

проанализировать порядок проведения аудита процесса реализации готовой продукции в ПК "Орымбет" и пути совершенствования системы учета и аудита процесса реализации готовой продукции.

Объектом исследования является деятельность компании ПК "Орымбет". Предметом исследования является учёт реализации продукции, работ, услуг.

При написании дипломной работы использовались такие общенаучные методы исследования, как анализ, синтез, системность, а также специальные методы бухгалтерского учета, экономического анализа и контроля, к которым относится сравнение, обследование и др.

Информационную основу дипломной работы составили Законы Республики Казахстан, Постановления Правительства в области бухгалтерского учета такие как Закон Республики Казахстан от 28 февраля 2007 года № 234-III "О бухгалтерском учете и финансовой отчетности" и Закон Республики Казахстан от 20 ноября 1998 года № 304-I Об аудиторской деятельности, а также учебные пособия и данные периодической печати таких авторов как Нурсеитов Э. О., Абишева Ж. А., Рубанов С. С., Сейдахметова Ф. С. и мн. др.

Дипломная работа состоит из введения, трех глав, заключения и списка использованной литературы. В первой главе раскрываются особенности экономической сущности процесса реализации продукции, описаны основные понятия "готовая продукция", "реализация услуг", "договор поставки" и т. д. Также здесь раскрываются задачи учета и аудита реализации продукции, услуг, работ и приведены мнения ученых и практиков в области учета реализации.

Вторая глава раскрывает непосредственно анализ документального оформления и ведения синтетического учета на примере компании ПК "Орымбет". Автором раскрывается экономическое состояние компании на примере расчета коэффициентов. Приведены основные документы и корреспонденции счетов по реализации работ и услуг различного вида и с определенными нюансами.

В третьей главе рассмотрены этапы и основы проведенного в компании аудита процесса реализации работ и услуг: приведены данные по контролю, а также по учету в виде таблиц и расписанных недостатков, которые удалось выявить. Здесь же приводятся предложения по совершенствованию учета реализации. Работа оформлена с применением табличных и графических методов для облегчения восприятия.

1. Теоретические аспекты системы учета и аудита процесса реализации продукции (работ, услуг) в организации

. 1 Экономическое содержание процесса реализации продукции

Готовой продукцией (услугой) называется конечный продукт деятельности предприятия. Это полностью законченный процесс, который отвечает требованиям и стандартам в зависимости от сферы услуг, продукции, принятый отделом технического контроля или специальной лабораторией. Если это овеществленный продукт, то в готовом виде он сдается на склад.

Основное значение в процессе реализации придается работе с договорами поставок и оказания услуг - это важный показатель работы, который показывает эффективность и целесообразность деятельности компании. В объеме реализации находятся отпущенные продукты, отгруженные товары, оказанные по факту услуги, вне зависимости от зачисления денег (платежа) на банковский счет или в кассу.

Процесс реализации готовой продукции - это конечная точка кругооборота средств компании, что дает ей возможность исполнять обязательства по налогам, перед банками по кредитам, перед работниками по оплате труда и перед поставщиками по счетам к оплате.

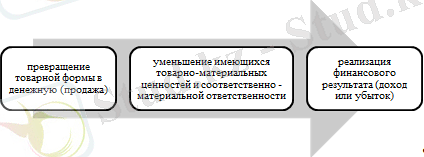

Процесс реализации по своему экономическому характеру обратен процессу снабжения и может быть представлен в виде трех последовательных операций, как показано на рисунке ниже:

Рисунок 1. Этапы реализации продукции (услуг, работ) [2]

При невыполнении обязательство по реализации перед клиентами возникает замедление оборота средств, вызывает штрафы за невыполнение обязательств перед клиентами, задерживает платежи и ухудшает финансовое положение компании, ее конкурентоспособность.

Основные задачи процесса реализации продукции и оказания услуг на предприятии заключаются в следующих аспектах:

своевременность и правильность документального оформления отгруженной продукции;

четкость организации расчетов с клиентами;

контролировать исполнение договоров о поставках, которые заключены клиентами по объему и ассортименту реализованной продукции;

своевременность и точность расчета сумм, которые были получены за реализованную продукцию;

постоянный контроль выпуска продукции, состоянием запасов на складах, сохранностью и полным объемом выполненных работ и услуг.

Успешность выполнения задач зависит от ритма работы компании, правильности организации сбытовой деятельности, своевременности документального оформления операций. Выпуск готовой продукции переходит из производства в сферу обращения, фиксируясь в первичной документации - накладных, счетах-фактурах, актах приема-передачи, договорах оказания услуг и ведомостях.

Отпускается готовая продукция, и оказываются услуги с оформлением договоров поставки, приложениями к которым является спецификация накладной и счета-фактуры, по которым продукция отпускается со склада. После этого документы передаются в бухгалтерию. Накладные и счета-фактуры выписываются согласно условиям договора с покупателями и заказчиками, где указывается наименование заказчика, количество и ассортимент услуг, продуктов, стоимость единицы продукции и объема услуг [3, С. 17] .

Кладовщик при отпуске комплектует необходимую по документации на отгрузку продукцию, передавая ее для транспортировки вместе с документами к экспедитору для отправки. На сегодняшний день есть два способа реализации - позаказная и работа на свободный рынок. Эти экономические понятия имеют свои отличия.

Так, позаказная работа предполагает, что предприятие работает на известную целевую аудиторию, рынок. Выпуск продукции и реализация услуг проводится в соответствии с определенным портфелем заказов, которые заключаются в контрактной форме, соглашениями о поставках и договорами подряда.

В этих формах согласования оговариваются технические характеристики и сроки предоставления заказа, объем и цены. При работе на свободный рынок компания выпускает продукцию без каких-либо ограничений - качественных или количественных ограничений относительно товара или услуги. Задачей реализации является поиск перспективно возможных каналов сбыта и выбор формы реализации с допустимым уровнем цен.

Каждая компания в зависимости от профиля деятельности ориентируются на особенности продукции и услуг, предварительные заказы и на работу на свободный рынок. Свободный рынок представлен оптовой и розничной торговлей. Реализация готовой продукции и оказание услуг определяет финансовый результат деятельности компании. В объем реализации не включается в стоимость товара, не отгруженного в отчетный период заказчикам.

Выручка от реализации продукции представляет собой сумму денежных средств, полученных за произведенную продукцию и выполненные работы и оказанные услуги. Она является главным источником средств для возмещения затрат и получения дохода предприятия. Кроме выручки от реализации продукции, компания получает также выручку от прочей деятельности и внереализационных операций - например, аренда, доходы от операций на рынке ценных бумаг.

Важный момент в процессе реализации продукции - своевременность поступления средств. Размер выручки от реализации находится в зависимости от таких факторов как ассортимент продукции и услуг, их качество, уровень цен и формы расчетов.

Составление финансовой отчетности базируется на методе определения суммы выручки от реализации продукции только после отгрузки, выполнения работ и оказания услуг с предъявлением заказчику расчетных документов. Объявление учетной политики сопровождается выбором методики определения выручки от реализации только для целей налогообложения - или по срокам оплаты при безналичном расчете или при расчете наличными деньгами при поступлении их в кассу.

Определение выручки для налогообложения по мере оплаты продукции прибыль от реализации становится меньше, чем при исчислении по моменту отгрузки, если имеет место последующая оплата.

Предварительная оплата не отличается в зависимости от метода, в сумму реализации включается только отгруженная продукция. Определение выручки по отгрузке последующая оплата приносит больше начисленной прибыли, но этот метод может привести к нехватке реальных финансовых ресурсов, признание отгруженной, но не оплаченной продукции, реализованной для целей налогообложения, что означает объявление прибыли и ведет уплату корпоративного подоходного налога, НДС и других платежей [4, С. 29] .

Международный стандарт прописывает накопление доходов и издержек, которые принимаются к учету на момент возникновения, а не по мере поступление денег, совершения платежа. Таким образом, используется метод определения выручки на момент отгрузки продукции. Данные по счетам нарушают принцип сопоставимости объема выручки и затрат на изготовление при учете.

Важным фактором, который влияет на величину выручки от реализации, является ценообразование - цена товара определяется рынком, соотношением спроса и производства, представляя собой компромисс между выгодой продавца и возможностью покупателя.

Исходный пункт формирования продажной цены является калькуляция. Как правило, рассматриваются две цены для каждого товары, группы услуг, работ, предложение которых предполагается в отчетном периоде - продажная задает нормальные условия работы, минимальная - компенсирует предприятию издержки при минимальной прибыли от реализации. Величина выручки от реализации продукции и услуг зависит от следующих факторов:

объем и структура производства, основной деятельности компании;

ассортимент продукции, работ и услуг, их качество и конкурентоспособность;

ритмичность производства;

уровень цен и график отгрузки, своевременность оформления расчетных платежных документов;

точное соблюдение условий договоров.

К факторам, которые не зависят от деятельности компании, относятся нарушения договорных условий из-за технических сбоев, перебоев с транспортом, несвоевременность оплаты из-за неплатежеспособности.

Продажей является процесс предложения клиенту товара или услуги, которые смогут решить его проблему и предоставить вознаграждение компании, предпринимателю. Процесс продажи товара складывается в виде следующих этапов:

прогнозирование спроса на аналогичные товары и услуги;

создание оптимального ассортимента товаров и услуг в компании;

проведение рекламной деятельности услуг и товаров, продукции;

подбор наиболее эффективные методы розничной продажи товаров;

организация непосредственно продажных услуг и организация работ клиентам и покупателям.

Функциями реализации продукции и оказания услуг являются следующие. Самое главное, что это источник получения прибыли - один из видов деятельности компании, который является по своей сути приносящим прибыль при наличии эффективной системы управления. Если компания организует работу так, чтобы найти покупателя или заказчика, то полученная прибыль становится источником финансовых сил организации для борьбы на рынке и планирования деятельности в будущем [5, С. 71] .

Также реализация - это наличие потенциала для роста прибыли, так как в процессе продаж всегда есть потенциал. Это происходит потому, что при нормальных экономических условиях наличие товара обеспечено продаваемостью в 30% вне зависимости от процесса продаж (весь процесс равен 100%) . Не нужно прикладывать для этого практически никаких усилий. При этом 20% продукции не продается, что бы ни делал предприниматель-производитель.

Это происходит из-за барьеров, которые представлены конкуренцией между компаниями и торговыми марками, предпочтениями покупателей. Оставшиеся 50% - это резерв, которые должен быть правильно использован фирмой, поле конкуренции между многочисленными компаниями. Также функция проявляется в наличии постоянной обратной связи, так как процесс продажи - это сфера, в которой происходит непосредственный контакт представителей компании в лице торгового персонала с потенциальными клиентами.

На этом этапе выполняется такая функция как обеспечение обратной связи с клиентами, получение пожеланий и рекомендаций, которые анализируются и представляются руководству компании с целью совершенствования деятельности, товара, услуги, методов продвижения и условий продажи на рынке.

Продажный процесс является своеобразным рубежом, который еще дает понять свои ошибки и исправить их, допущенные на этапе подготовки и запуска товара и услуги на рынок, увеличить стоимость продукта или услуги. Следующая функция - поиск новых клиентов, покупателей и заказчиков. Работа торгового персонала связана с расширением зоны поиска новых клиентов, что использует контакты по завершенной сделке.

Этот этап позволит компании претендовать на повторные продажи, на увеличение их объема, что отразится на росте прибыли и поддержании позитивного отношения к продукту и услуге со стороны ее потребителя. Торговый персонал в данном случае выполняет функции позитивной коммуникации с клиентами, создает и поддерживает имидж компании, товара. Именно торговый персонал выполняет функцию позитивной коммуникации с потребителем, создавая и поддерживая имидж компании и товара.

Основными методами коммуникации с покупателями являются встречи, выставки, телефонные звонки и письма, а также послепродажное обслуживание и решение вопросов, которые связаны с использованием товара, предоставлением документов и сертификатов.

Следующая функция - сбор информации для принятия решений, так как работа отдела продаж связана с постоянным оборотом и обработкой коммерческой информации, которую представители получают при общении с покупателями и заказчиками, конкурентами, потенциальными клиентами, агентствами и т. д.

Это позволяет получить данные для разработки стратегии и планов, прогнозов для развития. Эти стратегические решения имеют первостепенное значение для получения запланированной прибыли и поддержание выгодных отношений с потребителями, анализом коммерческой информации и прогнозов своих действий в будущем [6, С. 12] .

Управление процессом реализации продукции называется построение каналов распределения и организацию оптимальной системы движения товаров, системы коммуникаций и эффективного управления персоналом. Компания самостоятельно планирует работу на основе заключенных с потребителями договоров, поставщиками материальных ресурсов, а также определяет перспективы исходя из спроса на продукцию, услуги и работы.

В своей работе компания учитывает интересы клиентов и заказчиков, требования к качеству продукции и услуг, потому анализ работы начинается с изучения показателей выпуска продукции, состоящий их нескольких этапов:

анализ объемов реализации продукции и услуг;

анализ ассортимента реализованной продукции и оказываемых услуг;

анализ исполнения обязательств по договору и реализации продукции;

анализ качества продукции.

Источниками информации для анализа являются оперативные и плановые графики, а также данные текущей и годовой отчетности в виде баланса, отчета о доходах и расходах, данные статистического и бухгалтерского учета. Основная задача компании - полностью обеспечить спрос населения на высококачественную продукцию. Темп роста объемов продукции и повышение ее качества влияют на объемы издержек, прибыль и рентабельность компании.

Объемы производства и реализации продукции и оказанных услуг являются основными показателями, которые характеризуют деятельность компании. Объем реализации продукции и оказания услуг важен для установки нормированных статей затрат, в числе которых расходы на рекламу, представительские расходы, а также для исчисления налогов в бюджет.

Экономическое содержание объема реализованной продукции характеризуется конечным финансовым результатом работы компании, выполнением своих обязательств перед заказчиками и покупателями, степень участия компании в удовлетворении потребностей рынка. Объемы реализации продукции и оказания услуг определяются либо по моменту отгрузки, либо по оплате (получению выручки) .

Она выражается в сопоставимых, плановых, действующих ценах. А в условиях рыночной экономики показатель реализации становится все более важным, приобретает первостепенное значение. Реализация продукции стала связующим звеном между потребителем и производством. От того, какой спрос на рынке на продукцию и от того как она реализуется, зависит объем самого производства и возможности оказания услуг [7, С. 32] .

Важным для оценки выполнения программы реализации являются натуральные показатели объемов реализации продукции - в штуках, метрах, тоннах и т. д. Они используются при анализе объемов производства и реализации по отдельным группам однородной продукции и услуги.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда