Инвестиции физических лиц на финансовых рынках Российской Федерации: правовые основы, виды и инструменты

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение

высшего образования

«КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

(ФГБОУ ВО «КубГУ»)

Кафедра экономического анализа, статистики и финансов

КУРСОВАЯ РАБОТА

Инвестиции физических лиц на рынке ценных бумаг

Работу выполнил Н. С. Единак

Факультет экономический курс третий

Направление/специальность 38. 05. 01 Экономическая безопасность

Научный

руководитель

Доцент, канд. экон. нА. П. Пышнограй

Нормоконтролер

Доцент, канд. экон. н А. П. Пышнограй

Краснодар 2018

СОДЕРЖАНИЕВВЕДЕНИЕ3

1 Теоретические и правовые основы инвестиций физических лиц на финансовых рынках 5

1. 1 Инвестиции и инвестиционная деятельность физических лиц на финансовых рынках 13

1. 2 Правовое обеспечение инвестиционных сделок физических лиц на финансовых рынках 18

2 Объекты индивидуальных инвестиций физических лиц на финансовых рынках 25

2. 1 Инвестиции в банковские депозиты 25

2. 2 Инвестиции в фондовый рынок через брокера 26

2. 3 Внебиржевой валютный рынок Forex 27

3 Коллективные инвестиции физических лиц на финансовых рынках 29

3. 1 Паевые инвестиционные фонды 29

3. 2 Общие фонды банковского управления 32

ЗАКЛЮЧЕНИЕ 34

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 27

ВВЕДЕНИЕНа сегодняшний день при поддержке Министерства финансов Российской Федерации реализуется проект по содействию повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации. Он направлен, в первую очередь, на увеличение вовлеченности населения в инвестиционный процесс, поскольку для государства сбережения населения представляют собой востребованный потенциал развития экономики страны в целом. Для населения же, проблема сохранения и преумножения собственных средств, оставшихся в распоряжении после обеспечения всех личных расходов, всегда остается актуальной. Наиболее актуальным является вопрос об эффективности инвестирования сбережений, который сопряжен с выбором инвестиционных объектов. Для ответа на данный вопрос необходимо знать об имеющихся инвестиционных возможностях для физических лиц. На сегодняшний день широкий спектр таких возможностей представлен на различных секторах финансового рынка нашей страны. Физические лица могут осуществлять инвестиции индивидуально или коллективно, при этом выбор определенного вида инвестиций зависит от уровня финансовой грамотности, профессиональных компетенций, наличия свободного времени и личных предпочтений физического лица. Выбор инвестиционных объектов зависит от целей инвестирования, свободных денежных средств, отношения к риску и желаемой доходности, а также от имеющихся знаний и свободного времени. Правильный выбор соответствующих инвестиционных объектов приведет к достижению финансовых целей физического лица, поможет сохранить и преумножить накопленные сбережения.

Объектом исследования выступают инвестиции физических лиц на финансовых рынках в Российской Федерации и совокупность объектов инвестирования.

Предмет исследования - теоретические, правовые и организационные основы инвестиционной деятельности физических лиц на финансовых рынках в Российской Федерации.

Цель исследования - является изучение видов инвестиций физических лиц на финансовых рынках Российской Федерации.

Для достижения поставленной цели необходимо решение следующих задач:

- изучить теоретические основы инвестиционной деятельности физических лиц на финансовых рынках,

- рассмотреть правовые основы осуществления инвестиций физическими лицами с выбранным объектом инвестирования,

- изучить индивидуальные инвестиции физических лиц,

- изучить коллективные инвестиции физических лиц.

Структура работы представлена введением, тремя главами, заключением и списком использованной литературы.

1 Теоретические и правовые основы инвестиций физических лиц на финансовых рынках 1. 1 Инвестиции и инвестиционная деятельность физических лиц на финансовых рынкахВ экономической литературе существует множество подходов к определению данного понятия, но все они сводятся к следующему: инвестиции означают вложение капитала с целью получения определенного эффекта в будущем. При этом стоит отметить, что под эффектами подразумевается получение дохода или возможность управления компанией. Согласно законодательству, «инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта» [4] . При этом инвестиционной деятельностью признается «вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта» [4] . Авторы Ковалев В. В., Иванов В. В. и Лялин В. А. следующим образом определяют понятие инвестиции: «инвестиции - это целенаправленное вложение на определенный срок капитала во всех его формах в различные объекты (инструменты) для достижения индивидуальных целей инвесторов» [32, с. 25] . При этом, как мы можем заметить, данное понятие включает в себя также определение инвестиционной деятельности, которое дается на законодательном уровне. Инвестиции могут осуществляться различными классами инвесторов. Выделяют следующую классификацию инвесторов по основным признакам [34, с. 31] :

1) по организационно-правовой форме:

- юридические лица;

- физические лица;

- объединения юридических лиц;

- объединения юридических, физических лиц на основе договора о совместной деятельности;

- государственные органы и органы местного самоуправления;

2) по направлению основной деятельности:

- индивидуальный инвестор;

- институциональный инвестор;

3) по форме собственности инвестируемого капитала:

- частный инвестор;

- государственный инвестор;

- муниципальный инвестор;

4) по менталитету инвестиционного поведения:

- консервативный инвестор;

- умеренно-агрессивный инвестор;

- агрессивный инвестор;

5) по целям инвестирования:

- стратегический инвестор;

- портфельный инвестор;

6) по принадлежности к резидентам:

- отечественный инвестор;

- иностранный инвестор.

Согласно данной классификации, физические лица признаются инвесторами по организационно-правовому признаку. Большинство физических лиц на российском рынке являются одновременно индивидуальным, частным, портфельным и отечественным инвестором. Признак индивидуальности выражен в том, что физическое лицо осуществляет инвестиции для достижения собственных целей. При этом рассматриваются портфельные инвесторы, поскольку общей целью инвестирования для физических лиц является получение желаемого уровня дохода на вложенные средства, а не стратегическое управление компанией, как в случае стратегических инвесторов. Под отечественными инвесторами подразумеваются физические лица, являющиеся резидентами. Также, согласно еще одной классификации инвесторов-физических лиц выделяют квалифицированных и неквалифицированных инвесторов. Согласно законодательству о рынке ценных бумаг, признание физического лица в качестве квалифицированного инвестора возможно при соблюдении любого из следующих условий [9] :

- общая стоимость ценных бумаг или общий размер обязательств по договорам с производными финансовыми инструментами должны составлять не менее 6 млн. руб. ;

- опыт работы в организации, совершавшей операции на рынке ценных бумаг или сделки с производными инструментами, не менее двух или трех лет;

- совершение сделок не реже 10 раз в квартал, но не реже 1 раза в месяц, при условии совокупной стоимости сделок не менее 6 млн. руб. ;

- высшее экономическое образование, если образовательное учреждение осуществляло аттестацию граждан в сфере профессиональной деятельности на рынке ценных бумаг;

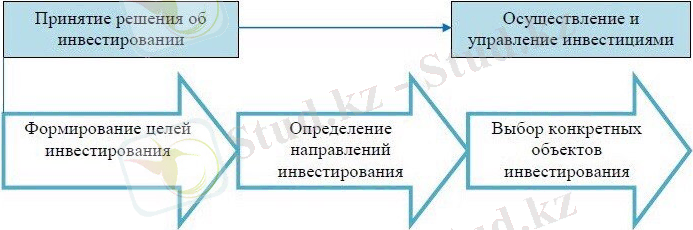

- специальный квалифицированный аттестат или сертификат. На сегодняшний день большинство физических лиц - потенциальных инвесторов являются неквалифицированными. Они не обладают специальными навыками и знаниями, необходимыми для оценки всевозможных рисков, и не всегда способны принять правильные решения на основе собственных оценок. Источником осуществления инвестиционной деятельности физических лиц являются свободные денежных средства, т. е. сбережения. При этом, в отечественной литературе сбережения трактуются, как «часть личного дохода, которая остается неиспользованной при затратах на текущие потребительские нужды и накапливается», а ряд современных западных экономистов считает, что это «та часть дохода семейного хозяйства, которая не идет на покупку товаров и услуг, а также на уплату налогов» [22, с. 27] . Таким образом, выделяются личные сбережения и сбережения домашнего хозяйства. Данные различия не имеют существенного значения, поскольку физические лица в инвестиционном процессе могут выступать как в качестве единоличного участника, так и в форме объединения в домашнее хозяйство. При осуществлении инвестиционной деятельности физические лица включаются в инвестиционный процесс, который представляет собой совокупность последовательных этапов, которые схематично можно отобразить следующим образом (рисунок 1) :

Рисунок 1 - Этапы осуществления инвестиций физическими лицами [32, с. 37]

Среди возможных целей инвестирования физическими лицами можно отметить следующие: приобретение жилья, автомобиля, иных дорогостоящих вещей, обеспеченность пенсии, организация отдыха, образование детей и др. Важно, что любая цель должна быть сформулирована в стоимостном и временном выражении. Далее следует этап определения направления инвестирования и выбор объектов инвестирования, а затем уже реализация инвестиций и управление ими. Инвестиции обладают разными признаками и характеристиками. Изучение имеющейся литературы позволило составить следующую классификацию инвестиций физических лиц:

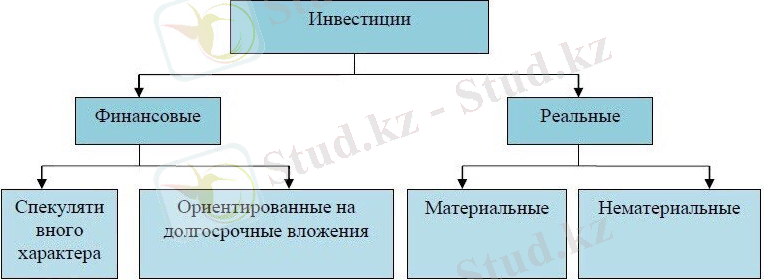

1) в зависимости от объекта вложения (рисунок 2) :

Рисунок 2 - Классификация инвестиций по критерию объекта вложения капитала [32, с. 29]

2) в зависимости от срока вложений [32, с. 30] :

- краткосрочные;

- среднесрочные;

- долгосрочные;

3) в зависимости от риска [32, с. 30] :

- агрессивные;

- умеренные;

- консервативные;

4) в зависимости от региона [32, с. 30] :

- внутри страны;

- за рубежом;

5) в зависимости от отраслевой направленности [29, с. 22] :

- инвестиции в нефтяную отрасль;

- инвестиции в промышленность;

- инвестиции в сельское хозяйство;

- другие отрасли;

6) в зависимости от направления инвестирования [29, с. 22] :

- инвестиции в фондовый рынок;

- инвестиции в рынок драгоценных металлов;

- инвестиции в валютный рынок;

- инвестиции в денежный рынок;

- инвестиции в срочный рынок;

- инвестиции в страховой рынок.

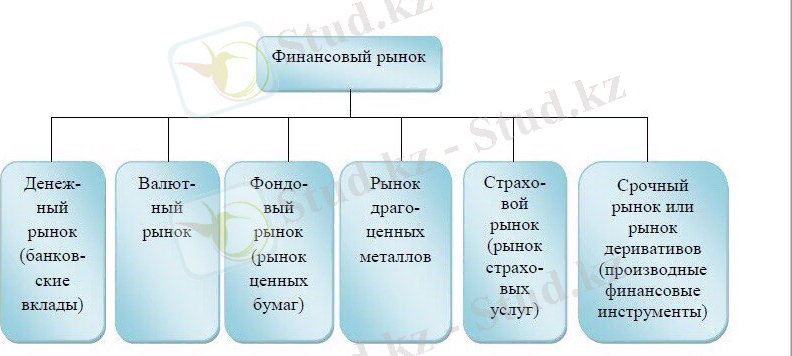

Классификация инвестиций по объектам вложения является наиболее распространенной. Под финансовыми инвестициями понимаются вложения в финансовые активы - совокупность всех активов, доступных физическим лицам на финансовых рынках. При этом существенным является деление финансовых инвестиций на спекулятивные и на долгосрочные. Зачастую инвесторами называют именно тех, кто занимает долгосрочные позиции, а не нацелен на получение краткосрочной прибыли за счет минимального изменения стоимости активов (таких лиц называют спекулянтами) . К тому же, по своей сути спекуляции не несут в себе положительного воздействия на экономику страны. В предложенной классификации деление инвестиций по направлениям инвестирования можно вынести отдельно, а можно представить в виде классификации уже финансовых инвестиций, поскольку данное деление основано на основных сегментах финансового рынка. Структура финансового рынка по типам активов представлена на рисунке 3.

Рисунок 3 - Структура финансового рынка по типам обращающихся активов [34, с. 40]

Для физических лиц нами предложена следующая классификация инвестиций в зависимости от их видов, инвестиционных объектов и инструментов инвестирования:

1) индивидуальные инвестиции:

- инвестиции в банковские депозиты;

- вложения в инвестиционные объекты рынка ценных бумаг через брокеров;

- инвестиции в драгоценные металлы;

- инвестиции на валютном рынке;

- инвестиции в производные финансовые инструменты;

2) коллективные инвестиции:

- паевые инвестиционные фонды;

- общие фонды банковского управления;

- биржевые индексные фонды ETF;

- структурированные продукты;

3) смешанные инвестиции (доверительное управление) . При индивидуальных инвестициях частное лицо имеет полную свободу выбора инвестиционных объектов и полностью несет ответственность за принятые решения. В основе коллективного инвестирования лежит принцип доверительного управления обезличенным капиталом. Доверительное управление подразумевает передачу средств управляющему. Стоит отметить, что инвестиции в валютный рынок в основном происходят вне биржи.

Физические лица осуществляют инвестиции при помощи профессиональных посредников, поскольку прямого доступа на финансовые рынки не имеют. Среди них можно отметить следующие: банки, управляющие и инвестиционные компании, брокеры, страховые компании, пенсионные фонды. Банки привлекают сбережения физических лиц в депозиты или в доверительное управление. Физические лица выбирают один из банков и банковских продуктов и не могут влиять на то, куда будут инвестированы банком их сбережения. Инвестиционные компании осуществляют эмиссию ценных бумаг и их продажу заинтересованным инвесторам, в т. ч. населению. Управляющие компании привлекают сбережения в доверительное управление и обещают своим клиентам приложить максимум усилий для достижения положительного результата инвестирования, но не гарантируют возврат вложенных средств. Брокеры предлагают физическим лицам выход на фондовый и валютный рынок. Здесь предполагается самостоятельная форма инвестирования свободных средств. Страховые компании жизни привлекают сбережения в инвестиционно-страховые продукты. Могут самостоятельно инвестировать переданные им средства или же передать часть активов внешним управляющим. Пенсионные фонды используют накопительную часть на инвестирование в ценные бумаги и иные активы, а своим клиентам обещают в будущем выплачивать пенсию.

Таким образом, были рассмотрены понятия инвестиций и инвестиционной деятельности, этапы инвестиционного процесса физических лиц, определены критерии, на основе которых физическое лицо признается частным инвестором, сформулирована классификация инвестиций, относящаяся конкретно к физическим лицам, которые являются неквалифицированными инвесторами.

1. 2 Правовое обеспечение инвестиционных сделок физических лиц на финансовых рынках

Для грамотного инвестирования собственных средств знаний об инвестиционных объектах, стратегиях инвестирования, методиках оценки инвестиционной привлекательности каждого объекта недостаточно. Необходимо также знать о нормативно-правовом регулировании сделок с выбранным инвестиционным объектом. Для того, чтобы инвестировать свободные финансовые ресурсы и достигать определенных инвестиционной стратегией целей, необходимо понимать, как на законодательном уровне регулируется данная деятельность, насколько защищены ваши права государством, возможно ли осуществление инвестиций индивидуально или только через профессиональных посредников, а также каков уровень налогообложения по операциям с выбранным объектом инвестирования. Данная информация позволит снизить инвестиционные риски и более подробно разобраться в инвестиционном объекте. В целом, российское законодательство, регламентирующее отношения в сфере осуществления инвестиционной деятельности, довольно объемно. Единого нормативно- правового акта, который бы регулировал деятельность физических лиц по инвестированию в различные инвестиционные объекты, на сегодняшний день нет. Это объясняется тем, что существует множество сфер возможного вложения свободных денежных средств, каждая из которых отдельно регулируется комплексом нормативно- правовых актов. Среди их огромного множества (более тысячи нормативных правовых актов) можно назвать следующие, которые регулируют инвестиционную деятельность в Российской Федерации:

- Конституция РФ;

- Налоговый кодекс РФ (часть вторая) ;

- Гражданский кодекс РФ (часть вторая) ;

- Федеральный закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»;

- Федеральный закон от 9 июля 1999 г. № 160-ФЗ «Об иностранных инвестициях в Российской Федерации»;

- Федеральный закон от 10 декабря 2003 г. № 173-ФЗ "О валютном регулировании и валютном контроле";

- Федеральный закон от 5 марта 1999 г. № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг»;

- Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности»;

- Федеральный закон от 9 июля 1999 г. № 160-ФЗ «Об иностранных инвестициях в Российской Федерации»;

- Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг»;

- Федеральный закон от 29 ноября 2001 г. № 156-ФЗ «Об инвестиционных фондах»;

- Федеральный закон от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»;

- Постановление Правительства РФ от 23 ноября 2005 г. № 694 «Об инвестиционном фонде»;

Регулирование инвестиционной деятельности физических лиц на финансовых рынках осуществляется через систему органов регулирования инвестиционной деятельности. Следует отметить, что в последнее время наблюдается упразднение многих регулирующих органов и передача ранее возложенных на них функций Центральному банку РФ, что связано с идеей создания в стране мегарегулятора в лице Банка России. В общем, регулирование инвестиционной деятельности физических лиц на финансовых рынках Российской Федерации осуществляется посредством следующей совокупности регулирующих органов:

- Центральный Банк Российской Федерации, выступающий в качестве мегарегулятора финансовых рынков;

- Министерство финансов Российской Федерации;

- Федеральная налоговая служба;

-Федеральная служба финансово-бюджетного надзора, осуществляющая функции органа валютного контроля;

- Саморегулируемые организации. При осуществлении инвестиций в инвестиционные объекты финансового рынка необходимо анализировать не все нормативно-правовые акты, регламентирующие инвестиционную деятельность, а только те, которые непосредственно регулируют сделки с выбранными объектами инвестирования. Правовое регулирование сделок физических лиц с банковскими вкладами (депозитами) обеспечивается такими нормативно-правовых актами, как:

- Гражданский кодекс РФ (часть вторая) ;

- Налоговый кодекс РФ (часть вторая) ;

- Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности»;

- Федеральный закон от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Федеральные законы «О банках и банковской деятельности» и «О страховании вкладов физических лиц в банках Российской Федерации» дают определение понятиям вклада, вкладчика и дохода по вкладу.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда