Разработка схемы выдачи мощности и технико-экономическая оценка эффективности 1 МВт ветровой электростанции в Северной зоне Единой электроэнергетической системы Республики Казахстан

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РЕСПУБЛИКИ КАЗАХСТАН

КАЗАХСКИЙ АГРОТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ С. СЕЙФУЛЛИНА

Жолоушинов Каниат Асгатович

Разработка схемы выдачи мощности и оценка эффективности работы ветровой электростанции мощностью 1 МВт в Северной зоне Единой электроэнергетической системы Республики Казахстан

6М071800-Электроэнергетика/М099 - Энергетика и электротехника

Диссертация на присуждение степени магистра технических наук

Научный руководитель к. т. н. Ауельбек М. А.

Нур-Султан - 2022

Содержание

Введение

Республика Казахстан по своему географическому положению находится в ветровом поясе северного полушария и на значительной части территории Казахстана наблюдаются достаточно сильные воздушные течения, преимущественно Северо-Восточного, Юго-Западного направлений. В ряде районов Казахстана среднегодовая скорость ветра составляет более 6 м/с, что делает эти районы привлекательными для развития ветроэнергетики. В этой связи Казахстан рассматривается как одна из наиболее подходящих стран мира для использования ветроэнергетики. По экспертным оценкам, ветроэнергетический потенциал Казахстана оценивается как 1820 млрд. кВтч

Для привлечения инвестиций в развитие ветроэнергетики, как и других видов ВИЭ, принято соответствующее законодательство с мерами по экономическому стимулированию использования ВИЭ, а также принята государственная программа по развитию ветроэнергетики.

Разработан механизм поддержки инвесторов который включает в себя:

- гарантию покупки всего объема энергии ВИЭ по фиксированному тарифу в течение 15 лет;

- фиксированные тарифы подлежат ежегодной индексации на уровень инфляции;

- производители ВИЭ освобождаются от оплаты услуг энергопередающих организаций на передачу электрической энергии;

- покупателем выступает расчетно-финансовый центр (РФЦ) ;

- предоставление юридическим лицам, осуществляющим проектирование, строительство и эксплуатацию объектов по использованию ВИЭ, инвестиционных преференций в соответствии с законодательством Республики Казахстан об инвестициях.

В связи с тем, что поступление электроэнергии от возобновляемых источников носит вероятностный характер, то для поддержания качества электроэнергии необходим определенный резерв мощности.

Министерство энергетики, исходя из доступного резерва мощности по регионам, устанавливает максимально допустимую мощность объектов ВИЭ. На 2022 год приняты следующие ограничения по суммарной установленной мощности электростанций, работающих на солнечной и ветряной энергии:

- северная зона: СЭС 139 МВт, ВЭС 631 МВт;

- южная зона: СЭС 288 МВт, ВЭС 182 МВт;

- западная зона: СЭС 40 МВт, ВЭС 120 МВт.

В данной работе рассматривается вариант сооружения ВЭС в северной зоне, а именно в Северо-Казахстанской области. Данный регион выбран из-за хорошего ветропотенциала, наличия развитой сети, а также наличие достаточного резерва мощности.

Цель работы - выбор площадки для установки ветроагрегатов, выбор точки присоединения ВЭС, анализ режимов работы сетей Северо-Казахстанской области при подключении ВЭС, оценка эффективности ввода и технико- экономическое обоснование.

Казахстан обладает самым крупным топливно-энергетическим комплексом в регионе Центральной Азии. Доступность угля, добываемого преимущественно карьерным способом, и развитая транспортная инфраструктура обуславливают низкую стоимость электроэнергии, которая является основой для конкурентоспособности экономики и важным социальным фактором. Тем не менее, использование угля как основного топлива для производства электрической и тепловой энергии в стране имеет значительные последствия для окружающей среды и климата, поэтому в Казахстане проводится политика постепенного замещения угля природным газом и возобновляемыми источниками энергии. Принятый ряд стратегических документов, Стратегия развития Казахстана до 2050 года и Концепция по переходу к «зелёной» экономике ставят амбициозные задачи по существенному сокращению доли угольной генерации и формируют базис новой энергетической политики Казахстана.

Энергетическая политика отразилась в принятии в 2014 году эффективных мер законодательной поддержки возобновляемой энергетики с обеспечением высокого уровня стабильности для инвестиций, что позволило за семь лет ввести более 1466 МВт ветровых и солнечных электростанций и порядка 114 МВт малых ГЭС и приблизится к достижению целевого показателя ВИЭ в 3% от общей выработки в энергосистеме в 2020 году. Внедрение рыночных механизмов отбора проектов ВИЭ с 2018 года создало условия для снижения средней цены электроэнергии ветровых (на 14%) и солнечных (на 55%) электростанций до уровня сопоставимого с проектами газовой генерации. Однако развитие источников с непостоянным характером выработки, зависящих от погодных условий и времени суток, таких как ветровые и солнечные станции, усиливает существующую проблему регулирования и стабильности энергосистемы в условиях дефицита собственных маневренных мощностей.

Модернизация электростанций и электрических сетей, также входит в задачи энергетической политики ввиду высокой степени износа оборудования. Принятый в новой редакции Экологический кодекс ставит масштабную задачу по модернизации электростанций с переходом на принципы «наилучших доступных технологий1» (НДТ) с достижением значительного снижения уровня выбросов загрязняющих веществ. Обязательства в рамках Парижского соглашения по климату накладывают на Казахстан существенные обязательства по декарбонизации экономики и электроэнергетики, в частности, исполнение которых зависит от темпов реформирования ценовой политики и пересмотра механизмов обеспечения стабильности инвестиций в сектор. Несмотря на целевые усилия правительства по модернизации генерирующих и сетевых активов, отрасль характеризуется значительной степенью износа основных фондов, сравнительно низкой эффективностью генерации (33-35%), высокой величиной потерь электроэнергии при передаче (8, 3%), а также проблемой дефицита маневренных мощностей для регулирования суточного графика. Развитие возобновляемых источников энергии, модернизация энергетической инфраструктуры и внедрение НДТ ведут к росту стоимости электроэнергии, сдерживаемой правительством страны, исходя из целей экономического и социального развития. Рыночные инструменты, внедрённые на рынке электроэнергии для снижения цен, не дают никакого ощутимого эффекта, а остающиеся административно-регуляторные механизмы сдерживания роста цен на электроэнергию и тепло не являются достаточно гибкими и прозрачными, что приводит к дисбалансам и недофинансированию отрасли.

1 ЭЛЕКТРОЭНЕРГЕТИЧЕСКИЙ РЫНОК РЕСПУБЛИКИ КАЗАХСТАН И ЗАКОНОДАТЕЛЬСТВО В ЧАСТИ ПОДДЕРЖКИ СТРОИТЕЛЬСТВА ВЭС

- Анализ цен на электроэнергию в Республике Казахстан

Казахстан обладает самым крупным топливно-энергети-ческим комплексом в регионе Центральной Азии. Доступность угля, добываемого преимущественно карьерным способом, и развитая транспортная инфраструктура обуславливают низкую стоимость электроэнергии, которая является основой для конкурентоспособности экономики и важным социальным фактором. Тем не менее, использо- вание угля как основного топлива для производства электрической и тепловой энергии в стране имеет значительные последствия для окружающей среды и климата, поэтому в Казахстане проводится политика постепенного замещения угля природным газом и возобновляемыми источниками энергии. Принятый ряд стратегических документов, Стратегия развития Казахстана до 2050 года и Концепция по переходу к «зелёной» экономике ставят амбициозные задачи по существенному сокращению доли угольной генерации и формируют базис новой энергетической политики Казахстана.

Энергетическая политика отразилась в принятии в 2014 году эффективных мер законодательной поддержки возобновляемой энергетики с обеспечением высокого уровня стабильности для инвестиций, что позволило за семь лет ввести более 1466 МВт ветровых и солнечных электростанций и порядка 114 МВт малых ГЭС и приблизится к достижению целевого показателя ВИЭ в 3% от общей выработки в энергосистеме в 2020 году. Внедрение рыночных механизмов отбора проектов ВИЭ с 2018 года создало условия для снижения средней цены электроэнергии ветровых (на 14%) и солнечных (на 55%) электростанций до уровня сопоставимого с проектами газовой генерации. Однако развитие источников с непостоянным характером выработки, зависящих от погодных условий и времени суток, таких как ветровые и солнечные станции, усиливает существующую проблему регулирования и стабильности энергосистемы в условиях дефицита собственных маневренных мощностей.

Модернизация электростанций и электрических сетей, также входит в задачи энергетической политики ввиду высокой степени износа оборудования. Принятый в новой редакции Экологический кодекс ставит масштабную задачу по модернизации электростанций с переходом на принципы «наилучших доступных технологий1» (НДТ) с достижением значительного снижения уровня выбросов загрязняющих веществ. Обязательства в рамках Парижского соглашения по климату накладывают на Казахстан существенные обязательства по декарбонизации экономики и электроэнергетики, в частности, исполнение которых зависит от темпов реформирования ценовой политики и пересмотра механизмов обеспечения стабильности инвестиций в сектор. Несмотря на целевые усилия правительства по модернизации генерирующих и сетевых активов, отрасль характеризуется значительной степенью износа основных фондов, сравнительно низкой эффективностью генерации (33-35%), высокой величиной потерь электроэнергии при передаче (8, 3%), а также проблемой дефицита маневренных мощностей для регулирования суточного графика. Развитие возобновляемых источников энергии, модернизация энергетической инфраструктуры и внедрение НДТ ведут к росту стоимости электроэнергии, сдерживаемой правительством страны, исходя из целей экономического и социального развития. Рыночные инструменты, внедрённые на рынке электроэнергии для снижения цен, не дают никакого ощутимого эффекта, а остающиеся административно-регуляторные механизмы сдерживания роста цен на электроэнергию и тепло не являются достаточно гибкими и прозрачными, что приводит к дисбалансам и недофинансированию отрасли.

Установленная мощность электростанций Казахстана на 1 января 2021 года по данным Системного оператора (АО «KEGOC») составила 23, 6 ГВт, при этом основу генерации (свыше 82%) составляют тепловые электростанции (ТЭС) 19, 4 ГВт, представленные угольными (13, 4 ГВт) и газовыми (6, 0 ГВт) мощностями.

В стране эксплуатируется 68 ТЭС, из которых: 41 ТЭЦ, обеспечивающих тепловой энергией население и промышленных потребителей, 6 конденсационных электростанций, 15 газотурбинных и 6 газопоршневых. В части возобновляемых источников в энергосистему подключены 47 гидроэлектростанций (ГЭС), из которых 41 относится к малым2, а также 29 ветровых (ВЭС) и 45 солнечных электростанций (СЭС) и 1 биогазовая установка (БГУ) 3.

Развитие нефтегазового комплекса на западе страны привело к постепенному росту доли газовой генерации в энергобалансе, а принятая с 2014 года законодательная база по поддержке ВИЭ позволила нарастить мощности электростанций ВИЭ, к которым согласно законодательству относятся ветровые, солнечные, малые гидроэлектростанции и биогазовые. Однако с 2021 года в законодательные механизмы поддержки ВИЭ включены поправки, приравнивающие к ВИЭ мусоросжигающие заводы (план ввода 100, 8 МВт) .

В целом, с 2014 года прирост установленной мощности электростанций к 2021 году составил 2, 8 ГВт (13%), при этом на возобновляемые источники энергии пришлось более 1, 6 ГВт, см. Рисунок 1. 1. 1.

Рисунок 1. 1. 1 - Динамика изменения мощностей и структура производства электроэнергии по видам топлива

В региональном разрезе энергосистема Казахстана разделена на три зоны - объединение Северной и Южной энергетических зон (далее Северная энергозона и Южная энергозона), соединённых тремя линиями 500 кВ, и Западную энергетическую зону (далее - Западная энергозона), работающую обособленно. Особенностью энергетических зон является формирование генерации по типу доступного топлива.

В Западной энергозоне, где размещены ключевые нефтегазоносные месторождения страны, эксплуатируются только ТЭС на газе, при этом часть электростанций являются собственными источниками электроэнергии нефтегазовых месторождений и не поставляют электроэнергию в сеть. Также, Атырауский энергоузел имеет связь с ОЭС Юга (Астраханским энергоузлом) ЕЭС России по ВЛ-110 кВ, а Западно-Казахстанская область имеет связи с ОЭС Средней Волги ЕЭС России по трем ВЛ 220 кВ.

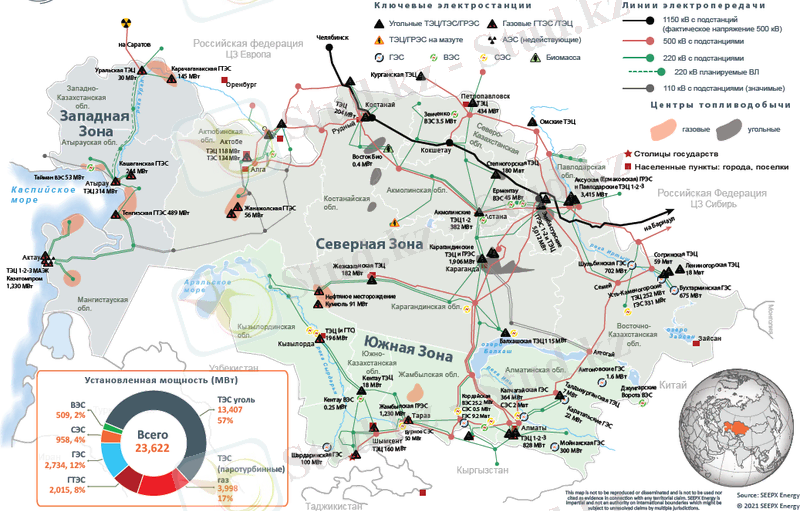

В Северной энергозоне сосредоточены основные угледобывающие месторождения, в том числе один из крупнейших в мире угольный разрез «Богатырь». Основу профицитной Северной энергозоны составляет угольная генерация, в том числе все угольные КЭС4 (называемые по традиции ГРЭС), а также гидроэлектростанции восточного Казахстана. В Северной энергозоне сосредоточено порядка 70% всех генерирующих мощностей страны. Наличие развитой электрической сети 220-500-1150 кВ, в том числе связывающей ЕЭС Казахстана и ОЭС Сибири ЕЭС России, позволяет передавать электроэнергию как в Южную энергозону, так и обмениваться перетоками с ЕЭС России. В Северной энергозоне сосредоточены основные промышленные потребители электроэнергии, в том числе горно-металлургического комплекса.

Южная энергозона является дефицитной. С точки зрения потребления электроэнергии эта зона с наибольшей долей населения, при этом состав генерации разнообразен, и характеризуется наличием как угольной, так и газовой генерации, а также гидроэнергетикой. Примечательно, что по развитию малой гидроэнергетики зона является лидером в стране. Дефицит Южной энергозоны (13, 5 млрд кВт*ч) покрывается перетоками с Северной энергозоны. Ввиду климатических условий она является наиболее подходящей для развития солнечной и ветровой генерации. Однако, существующие проблемы регулирования и балансирования ввиду отсутствия резервов маневренных источников не позволяют использовать имеющийся природный потенциал. Другим важным активом Южной энергозоны является крупнейшая газовая КЭС Жамбылская ГРЭС, которая с 1992 работает в неэффективном режиме на пониженной нагрузке (в 2020 году КИУМ 17%), вызванной проблемами с поставками природного газа (изначально, из Узбекистана) . При этом ввод магистрального газопровода Бейнеу-Шымкент в 2015 году не решил проблемы недозагрузки мощностей этой газовой ГРЭС. Ценовое давления со стороны угольных КЭС Северной зоны приводит к ситуации существенной недозагрузки5 газовой генерации даже в условиях энергодефицитной Южной энергозоны.

Дисбаланс в энергетических зонах заключается и в размещении мощностей. Так, в Северной энергозоне установленная мощность электростанций 15, 89 ГВт, а в Южной всего 4, 20 ГВт, дефицит Южной энергозоны покрывается тремя линиями 500 кВ транзита «Север-Юг», однако на данном маршруте отмечается периодическая перегрузка линий электропередач.

В настоящее время в Министерстве энергетики Республики Казахстан рассматриваются различные варианты полного объединения всех трех энергетических зон, однако даже самый краткий маршрут соединения (Атырау-Актобе) 500 км потребует значительных инвестиций в строительство высоковольтных линий 500 кВ, см Рисунок 1. 1. 2.

Рисунок 1. 1. 2 - Карта энергетической инфраструктуры Казахстана

Предельные тарифы на электрическую энергию

тенге/кВтч

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда