Постоянные и переменные затраты: теоретические основы, методы снижения и операционный финансовый анализ на примере ТОО Gateway Ventures Ca Ltd

Содержание

Резюме

В условиях рыночной экономики анализ финансового состояния предприятия приобретает особое значение. Это связано с тем, что его результаты определяют управленческие решения в процессе как текущей, так и перспективной деятельности предприятия. Одним из самых простых и эффективных методов финансового анализа с целью оперативного, а также стратегического планирования является операционный анализ, отслеживающий зависимость финансовых результатов бизнеса от издержек и объемов производства. Одним из основных условий для проведения данного вида анализа является деление затрат на постоянные и переменные. Смысл подразделения затрат на переменные и постоянные заключается в их различном реагировании на изменение объема производства. Только комплексно анализируя затраты на производство, правильно определяя резервы их снижения, предприятие сможет достичь своей цели и не проиграть своим конкурентам.

Целью дипломной работы является применение теоретических знаний на практике, в процессе анализа постоянных и переменных затрат предприятия ТОО «Gateaway Ventures». Для достижения цели исследования необходимо решить следующие задачи:

- рассмотрение теоретических вопросов, касающихся сущности такой экономической категории, как затраты предприятия, а также вопросов, касающихся путей снижения себестоимости продукции;

- анализ затрат предприятия на примере ТОО «Gateaway Ventures» по следующим направлениям: анализ общей суммы затрат на реализацию продукции, маржинальный доход на весь объем реализации продукции; расчет точки безубыточности.

- провести факторный анализ постоянных и переменных затрат;

Предметом исследования дипломной работы являются: затраты влияющие на реализацию продукции на предприятии.

Работа состоит из введения, двух разделов, заключения, списка использованной литературы и приложений.

Во введении определены цели и задачи, объект и предмет исследования, характеристика степени разработанности темы, методическая и информационная база, а также краткое описание работы. Обозначены проблемы и возможные пути их решения, круг использованной литературы.

Работа содержит современные методы, применяемые в расчетах постоянных и переменных затрат. В заключении рассматриваются основные выводы по работе и степень достижения поставленной во введении цели и выполнения поставленных во введении задач. Основной проблемой в системе управления предприятием является неэффективная (часто вообще отсутствующая) система управленческого учета, которая, давая запоздалую, искаженную или слишком обобщенную информацию, может легко подорвать усилия компаний с превосходными разработками, производством и маркетингом. Следствием этой проблемы является не использование по причине отсутствия системы управленческого учета современных методов управления товарными запасами.

Результаты исследования дипломной работы могут быть использованы в текущей деятельности предприятия в качестве примера, указывающего на рост затрат по сравнению с двумя с периодами.

Информационную базу исследования составляют: учебники и монографии отечественных и заруежных специалистов в области финансового менеджмента и экономики предприятия, данные бухгалтерской и финансовой отчетности предприятия и. т. д.

1. Теоретические основы постоянных и переменных затрат на производство и реализацию продукции

1. 1 Сущность затрат

Издержки производства представляют собой оплату приобретенных факторов производства. Исследование этих факторов должно обеспечить объем выручки от продажи изготовленной или реализованной продукции, чтобы покрыть затраты и обеспечить должную прибыль. Прибыль является движущим мотивом организационной деятельности, поэтому издержки производства являются важнейшим блоком экономического анализа. К издержкам и прибыли на предприятии различные подходы. Прибыль при заданных издержках должна обеспечить наилучшие возможности производства. Издержки же при данной прибыли должны быть минимальны, чтобы обеспечить наиболее эффективное производство, также они включают в себя расходы, которые необходимо осуществить для создания товара. К таким расходам относятся затраты на оплату материалов (сырья, топлива, энергии), заработную плату работников, амортизацию, управление производством. При продаже товара его стоимость превращается в деньги (денежную выручку) . Одна часть денежной выручки идет на компенсацию издержек производства, другая дает прибыль. Это означает, что издержки производства меньше стоимости товара на величину прибыли.

Таким образом, издержки производства - это затраты на производство данной готовой продукции, в отличие от единовременных затрат, которые производят для первоначальной организации производства.

1. 2 Классификация затрат

Существует достаточно большое количество способов, с помощью которых предприятие может зарабатывать прибыль и в последствии превращать ее в деньги. И для каждого способа наиболее важным фактором является фактор издержек (затрат), т. е. тех реальных расходов, которые должно понести предприятие в процессе своей деятельности, направленной на получение прибыли. Если предприятие не уделяет должного внимания издержкам, они начинают вести себя непредсказуемо, вследствие чего величина прибыли закономерно уменьшается и зачастую становится отрицательной, т. е. деятельность начинает приносить убытки. В реальной практике предприятия не уделяют должного внимания издержкам по той простой причине, что не могут достаточно детально их описать. Зачастую им просто трудно разобраться в запутанной структуре издержек, их взаимозависимости и зависимости от ключевых факторов бизнеса. В настоящем разделе приведены основные положения анализа издержек, которые помогут разобраться в характере возникновения и поведения издержек на практике и в дальнейшем дадут возможность создать систему управления издержками.

Анализ издержек начинается с построения их классификаций, которые помогут получить комплексное представление о свойствах и основных характеристиках. Следует подчеркнуть, что издержки как исключительно сложное явление не могут быть представлены с помощью некоторой одной классификации. В самом общем случае любое предприятие может быть отнесено к производственным, торговым или предприятиям сферы обслуживания. Далее, о чем пойдет речь, имеет место для любого предприятия, однако наибольшее внимание будет уделено производственным предприятиям, поскольку они имеют наиболее сложную структуру издержек.

Основным признаком разделения издержек для общей классификации является место появления издержек и отношение издержек к различным сферам деятельности предприятия. Данная классификация используется для упорядочивания издержек в рамках отчета о прибыли предприятия и для последующего сравнительного анализа отдельных видов затрат предприятия.

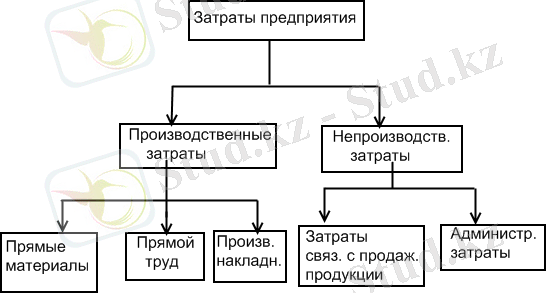

Основные виды издержек согласно общей классификации представлены на схеме 1. 1 - Общая классификация издержек.

Схема 1. 1 - Общая классификация издержек

Согласно этой классификации все издержки подразделяются на производственные и непроизводственные. В свою очередь производственные издержки состоят из: издержек, связанных с использованием прямых материалов; затрат на оплату прямого труда; производственных накладных издержек.

Издержки на прямые материала включают сумму затрат, понесенных предприятием на приобретение сырья и комплектующих материалов, т. е. тех физических субстанций, которые непосредственно используются в производстве и переходят в готовую продукцию.

Издержки прямого труда представляют собой оплату основного производственного персонала (рабочих), усилия которых непосредственно (физически) связаны с производством готового продукта. Труд наладчиков оборудования, цеховых мастеров и менеджеров в смысле издержек относится на производственные накладные издержки. Следует отметить известную условность этих определений в современных условиях, когда “истинно прямой” труд начинает играть все меньшую роль в современном производстве. Существуют полностью автоматизированные производства, для которых прямой труд, как таковой, отсутствует вовсе. Тем не менее, в общем случае понятие “основные производственные рабочие” остается в силе и их заработная плата относится к затратам прямого труда.

Производственные накладные издержки включают остальные виды издержек, которые обеспечивают стадию производства на предприятии. Структура этих издержек может быть очень сложной, а их количество велико. Наиболее характерными видами производственных накладных издержек являются непрямые материалы, непрямой труд, электрическая и тепловая энергия, ремонт и содержание оборудования, коммунальные услуги, амортизация производственных оборудования и помещений, определенная часть налогов, включаемых в число так называемых валовых издержек, и все прочие издержки, которые имманентно связаны с производственным процессом на предприятии.

Издержки, связанные с продажей продукции , включают в себя все затраты предприятия, связанные с сохранением готовой продукции на складе, продвижением товара на рынок и доставкой товара потребителю.

Административные издержки включают в себя общую сумму затрат, связанных с общим управлением предприятия, т. е. содержанием “аппарата” управления, в том числе бухгалтерии, планово-финансового отдела и других управляющих подразделений.

Одним из основных условий для проведения финансового анализа является деление затрат на постоянные и переменные. Смысл подразделения затрат на переменные и постоянные заключается в их различном реагировании на изменение объема производства. В теории и практике западного управленческого учета рассматриваются следующие аспекты классификации затрат на постоянные и переменные: поведение затрат в зависимости от изменения объема производства; относительность (условность) классификации затрат на переменные - постоянные; методы деления затрат на переменные - постоянные.

Переменные затраты - затраты, абсолютная величина которых находится в прямой зависимости от уровня (объема) производства продукции. В зависимости от процентного соотношения изменения затрат и изменения объема производства продукции переменные затраты подразделяются на пропорциональные, прогрессивные и дегрессивные расходы.

Постоянные затраты - затраты, абсолютная величина которых не зависит от изменения объема производства продукции. Постоянные затраты на единицу продукции уменьшаются (увеличиваются) при увеличении (уменьшении) объема производства продукции. Кроме этих двух видов затрат, существуют затраты, которые нельзя классифицировать ни как переменные, ни как постоянные. Затраты данного типа имеют одновременно переменные и постоянные компоненты и носят название «смешанные» или «полупеременные». В экономической литературе выделяют следующие методы разделения смешанных затрат на постоянную и переменную части:

- экономико-математические методы (метод высшей и низшей точек; метод корреляции или графический метод, метод наименьших квадратов) .

- графический способ изучения зависимости между объемом производства и себестоимостью продукции, дополненный аналитическим расчетом величины постоянных и переменных затрат;

- метод экспертных оценок;

- инженерный (аналитический) метод.

Зависимость отдельных затрат от объема производства в различных отраслях промышленности неодинакова. Одни и те же виды затрат в условиях одного производства могут быть переменными, а в условиях другого - постоянными.

Таким образом, установить универсальную, одинаково пригодную для всех предприятий классификацию затрат с подразделением на переменные - постоянные невозможно, номенклатура постоянных затрат не может быть единой для всех отраслей промышленности и должна уточняться с учетом специфики предприятия, состава затрат на производство и порядка их отнесения на себестоимость продукции. Такая классификация издержек производства может быть разработана лишь применительно к конкретной области промышленности и определенным условиям организации и технологии производства. Действующими нормативными актами предусмотрена возможность дифференциации затрат в зависимости от изменения объема производства.

1. 3 Факторы влияющие на снижение затрат и себестоимости

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства: средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу факторов:

1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

2. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствовании управления производством и сокращения затрат на него; улучшении использования основных фондов; улучшении материально-технического снабжения; сокращении транспортных расходов; прочих факторов, повышающих уровень организации производства.

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости.

4. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

5. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств; подготовка и освоение производства в действующих объединениях и на предприятиях. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Меры по снижению постоянных затрат:

- Сокращение коммерческих и административных расходов;

- Наиболее полная загрузка активов;

- Сокращение объема потребления коммерческих услуг;

- Продажа неиспользуемых оборотных и нематериальных активов.

Меры по снижению переменных затрат:

- Снижение численности работников основного и вспомогательного производств за счет роста производительности труда;

- Переход от сдельной заработной платы к повременной;

- Сокращение запасов сырья, материалов и готовой продукции;

- Внедрение ресурсосберегающих технологий;

- Замена материалов на более дешевые;

Исходя из перечисленных методов и мер по снижению затрат и себестоимости можно сказать что, значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов.

Изменение номенклатуры и ассортимента производимой продукции является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство.

Глава 2. Анализ финансовых результатов деятельности ТОО «Gateway Ventures Ca Ltd. »

2. 1 Краткая история предприятия

Доверенный партнер сферы нефти и газа, горнодобывающей промышленности и других отраслей энергетики на протяжении 30 лет, Gateway была основана в качестве торгового предприятия в Сингапуре в 1980-х годах.

Наше первая деятельность в Казахстане была запущена в 1993 году, больше года спустя провозглашения Независимости Республики в декабре 1991 года. На начальном этапе Gateway сделал акцент на импорте и торговле промышленных товаров. После создания дистрибьюторских сетей и офисов продаж в Казахстане, мы начали предоставлять сервисы поддержки промышленности в нефтяной и газовой индустрии в 2000 году. Главный прорыв в истории Gateway наступил, когда мы стали одним из поставщиков расходных материалов на Казахстанском месторождении природного газа Карашыганак.

В 2002 году Gateway открыл офис в портовом и нефтяном городе Атырау, с того момента мы достигли успехов и расширили свою деятельность в 11 странах мира, с офисами, расположенными по всей Центральной Азии, а также в Африке, на Ближнем Востоке, в Северной Америке и Юго-Восточной Азии.

Расширив рамки своей исходной деятельности простого торгового бизнеса, мы начали дополнительно предоставлять услуги, проектные материалы, техническое обслуживание оборудования и производственных помещений в энергетической а также в других промышленных отраслях. В 2018 году мы сделали реструктуризацию и создали три бизнес-подразделений. Деятельность Gateway была разделена на подразделения - Поставка Промышленной Продукции (IPS), Услуги Нефти и Газа (OGS) и Менеджмент Инженерного обеспечения и Проектов (EPM) . (IPS) продолжил традиционную торговую деятельность Gateway, компания собрала большое количество опытных специалистов для оказания услуг и технического обслуживания в нефтяной и газовой промышленности, тогда как инженерная компания была приобретена в Дели, Индии и включенa в подразделение EPM.

В следующем году мы двинулись дальше, создав новое промышленное подразделение, которое последовало к приобретению производства базирующегося в Актау, Sewon Vertex Heavy Industry.

2. 2 Анализ динамики и структуры затратт

Себестоимость является важнейшим экономическим показателем коллектива ТОО «Gateway Ventures Ca Ltd. », который оказывает существенное влияние на прибыль. Анализ себестоимости ремонтно-строительной организации начинают, как правило, с рассмотрения затрат на выполнения работ в сопоставлении с прошлым годом и с планом (сметой) . При этом изучают не только абсолютные отклонения, но и изменения в структуре этих затрат, то есть изменения удельных весов отдельных статей затрат в общей их сумме. Анализ этой структуры позволяет выявить на изучение каких затрат в каждом конкретном случае следует сосредоточить внимание, какова закономерность в изменении отдельных расходов, увязать эти изменения с техническим прогрессом и т. д.

Сметная себестоимость работ - сумма прямых затрат и накладных расходов вместе взятых. Прямые же затраты включают в себя: материальные затраты, затраты на оплату труда и затраты на механизмы.

В статье прямых материальных затрат включены материалы, необходимые для выполнения работ, в расходы на оплату труда относят все расходы на оплату рабочей силы для выполнения производственной программы организации. В статью затрат на механизмы относят затраты по эксплуатации строительных машин.

Накладные расходы - это совокупность издержек, связанных с производством, которые нельзя (или экономически нецелесообразно) отнести непосредственно на конкретные строительно-монтажные работы.

Накладные расходы подразделяются на две группы:

- общепроизводственные (производственные) расходы - это общецеховые расходы на организацию, обслуживание и управление производством. В бухгалтерском учете информация о них накапливается на счете 25 «Общепроизводственные расходы»;

- общехозяйственные (непроизводственные) расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на балансовом счете 26 «Общехозяйственные расходы».

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда