Банковская система Республики Казахстан: теоретические основы, анализ состояния, проблемы и пути совершенствования

Министерство образования и науки Республики

Казахстан

Казахстанско-Американский Свободный университет

КУРСОВАЯ РАБОТА

На тему: «Банковская система РК»

по специальности 5В050900 - «Финансы»

Выполнила студентка 2 курса Аймуханбетова Асель

Проверил

Доктов PhD, доцент кафедры «Бизнеса» В. Н. Непшина

Усть-Каменогорск 2020

СодержаниеГлава 1 Теоретические аспекты банковской системы………. . . 4

1. 1 Понятие и сущность банковской системы. . ……. . 4

1. 2 Признаки и структура банковской системы. ……5

1. 3 Влияние основных видов деятельности банка на экономии страны. . …9

Глава 2 Анализ состояния банковской системы РК. 13

2. 1 Анализ структуры кредитования в РК13

2. 2 Анализ динамики вкладов по депозитам20

2. 3 Проблемы банковской системы в Казахстане22

Глава 3 пути решения проблем банковской системы и перспективы ее развития . 25

3. 1 Пути решения проблем банковской системы Казахстана. 25

3. 2 Перспективы развития банковской системы РК27

Заключение . 29

Список используемой литературы. 31

Введение

В современных условиях банковский сектор представляет собой неотъемлемый и крайне важный элемент экономической системы любой страны.

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики развитие банков и товарно-денежных отношений исторически шло параллельно и тесно переплеталось. Банки непосредственно и повседневно связаны с функционированием народного хозяйства на всех уровнях управления. Через них происходит удовлетворение экономических интересов участников воспроизводственного процесса. Актуальность работы обусловлена тем, что цели и задачи банковской системы в основном тождественны целям и задачам управления экономикой в целом. Однако банки как подсистемы управления выполняют свои специфические, частные задачи, обеспечивающие достижение общей цели управления экономикой. Роль банков как органа управления экономикой выявляется в процессе выполнения ими своих функций и соблюдения общих принципов организации банковского дела.

Цель курсовой работы заключается в разработке рекомендаций по усовершенствованию банковской системы. Достижение поставленной цели предопределяет следующие задачи:

- рассмотреть теоретические аспекты банковской системы; - описать структуру банковской системы Казахстана;

- проанализировать основные виды деятельности банковской системы Республики Казахстан: кредиты и депозиты;

- выявить проблемы банковской системы Казахстана;

- разработать рекомендации по усовершенствованию банковской системы.

Объект исследования: банковская система Республики Казахстан.

Глава 1. Теоретические аспекты банковской системы.

1. 1 Понятие и сущность банковской системы.

Современная экономика представляет собой очень сложную систему, каждая часть которой тесно связана с другими и играет важную роль. Одну из важнейших ролей играет банковская система, обеспечивающая нормальное функционирование всей экономики в целом.

Согласно мнению Г. Ахметжановой банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма . По мнению А. Б. Биржанова банковская система включает в себя различного вида банки и иные финансово-кредитные институты, действующие в рамках единого законодательного пространства и общей денежно-кредитной системы, институциональная значимость которой определяется ее ключевой ролью в системе финансового посредничества

. В. Д. Мельников отмечает, что банковская система - это сердце хозяйственного организма любой страны. Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. Сущность банка полнее раскрывает его функции. Банковская система выполняет ряд основных функций (Приложение А) . Главной функцией банков является посредничество в кредите. С одной стороны, банки принимают вклады (депозиты), привлекая деньги сберегателей (прежде всего домохозяйств), т. е. аккумулируют временно свободные денежные средства. С другой стороны, они предоставляют эти средства под определенный процент нуждающимся в них экономическим агентам (фирмам, домохозяйствам и др. ), т. е. выдают кредиты . Еще одна важная функция - функция регулирования денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов. Благодаря системе расчетов банки создают для своих клиентов совершать обмен, оборот денежных средств и капитала. Через банки проходит оборот как отдельно взятого субъекта, так и экономики страны в целом.

Через них осуществляется перелив денежных средств и капиталов от одного субъекта к другому, от одной отрасли народного хозяйства к другой . У банков есть собственный капитал (капитал акционеров, резервный капитал, а также нераспределенная прибыль) . Но основная часть ресурсов банка накапливается в результате приема вкладов (депозитов) . Проводя свои операции, банки получают операционные доходы, образующие их валовую прибыль. Она включает:- доходы от учетно-ссудных операций; - проценты и дивиденды от вложения в ценные бумаги; - комиссионные доходы по расчетным, переводным и другим операциям; - доходы от внешних операций (валютных сделок, зарубежных кредитов) . После вычета из валовой прибыли расходов по осуществлению операций, выплаты зарплаты сотрудникам банка, процента вкладчикам образуется чистая прибыль банка. Из этой прибыли выплачиваются налоги, дивиденды, отчисляются средства в резервный капитал. Отношение чистой прибыли к собственному капиталу банка представляет норму банковской прибыли. Таким образом, без банков немыслимо современное денежное хозяйство. Им нет альтернативы в будущем, поскольку они являются звеном всей экономической жизни. Банковская система - совокупность банковских учреждений, функционирующих на территории данной страны во взаимосвязи между собой. Включает Центральный банк, сеть коммерческих банков и других кредитно расчетных центров. Центральный банк проводит государственную эмиссионную и валютную политику, регулирует экономику и является ядром резервной системы. Коммерческие банки осуществляют различные виды банковских операций и услуг.

Таким образом, можно сказать, что основная функция банковской системы - посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. В создании для России новой рыночной экономики с разнообразными формами собственности роль банковской системы велика, с помощью нее осуществляется перераспределение и мобилизация капиталов, регулируются денежные расчеты, опосредуются товарные потоки и т. д. Таким образом, банковская система - это составной элемент рынка ссудного капитала, финансового рынка. Это совокупность различных банков в их взаимосвязи. Свойства системы влияют на деятельность каждого банка и наоборот.

Составные элементы банковской системы образуют определенное единство. Сущность банковской системы влияет на состав и свойства ее отдельных элементов. Банки приобретают новые свойства, присущие банковской системе. Банки только в совокупности могут создать эффект мультипликатора. В то же время состав и сущность элементов влияют на сущность банковской системы.

1. 2 Признаки и структуры банковской системы

Банковская система это такое целостное образование, которое обеспечивает ее устойчивое развитие. Банковская система, прежде всего не является случайным многообразием элементов. В нее нельзя включать субъекты, также действующие на рынке, но подчиненные другим целям. Банковская система специфична, она выражает признаки, характерные для нее самой. Специфика определяется ее элементами и отношениями, складывающимися между ними. Банковская система характеризуется следующими признаками:

- Банковская система, прежде всего не является случайным многообразием, случайной совокупностью элементов. В нее нельзя механически включать субъекты, также действующие на рынке, но подчиненные другим целям. К примеру, на рынке функционируют торговая система, система транспорта и связи, исполнительной и законодательной власти, правоохранительных органов и т. п. Каждая из данных и других систем имеет свое особое назначение. Они соприкасаются друг с другом, но имеют разные задачи. В банковскую систему нельзя включать производственные, сельскохозяйственные единицы, занятые другим родом деятельности.

- Банковская система специфична, она выражает свойства, характерные для нее самой, в отличие от других систем. Специфика банковской системы определяется ее составными элементами и отношениями, складывающимися между ними . Когда рассматривается банковская система, то, прежде всего, имеется в виду, что она в качестве составного элемента включает банки, которые как денежно-кредитные институты дают «окраску» банковской системе. Вместе с тем это не следует понимать так, что сущность банковской системы есть сложение сущностей ее элементов. Сущность банковской системы - это не арифметическое действие, а проникновение в новую более широкую сущность, охватывающую сущность не только отдельных элементов, но и их взаимосвязь. Сущность банковской системы обращена не только к сущности частных, составляющих элементов, но и к их взаимодействию.

- Банковскую систему можно представить как целое, как многообразие частей, подчиненных единому целому. Это означает, что ее отдельные части (различные банки) связаны таким образом, что могут при необходимости заменить одна другую. В случае, если ликвидируется один банк, вся система не становится недееспособной - появляется другой банк, который может выполнять банковские операции и услуги. В банковскую систему при этом могут влиться новые части, восполняющие специфику целого. Теоретически можно предположить, что даже в том случае, если в банковской системе исчезает первый ярус - центральный банк, вся система не разрушается, какое-то время другие банки способны в пределах выпущенной массы платежных средств совершать расчеты, выдавать кредиты, проводить другие банковские и небанковские операции. В истории некоторых стран были примеры, когда эмиссионные операции поручались не только центральному банку, но и новым, коммерческим банкам.

- Банковская система не находится в статическом состоянии, напротив, она постоянно в динамике. Здесь выделяются два момента. Во-первых, банковская система как целое все время находится в движении, она дополняется новыми компонентами, а также совершенствуется. Во-вторых, внутри банковской системы постоянно возникают новые связи. Взаимодействие образуется как между центральным банком и коммерческими банками, так и между ними. Банки участвуют на рынке межбанковских кредитов, предлагают для продажи «длинные» и «короткие» деньги, покупают денежные ресурсы друг у друга. Банки могут оказывать друг другу иные услуги, к примеру, участвовать в совместных проектах по финансированию предприятий, образовывать объединения и союзы.

- Банковская система является системой «закрытого» типа. В полном смысле ее нельзя назвать закрытой, поскольку она взаимодействует с внешней средой, с другими системами. Кроме того, система пополняется новыми элементами, соответствующими ее свойствам. Тем не менее, она «закрыта», так как, несмотря на обмен информацией между банками и издание центральными банками специальных статистических сборников, информационных справочников, бюллетеней, существует банковская «тайна». По закону банки не имеют права давать информацию об остатках денежных средств на счетах, об их движении. 6 Банковская система - «самоорганизующаяся», поскольку изменение экономической конъюнктуры, политической ситуации неизбежно приводит к«автоматическому» изменению политики банка.

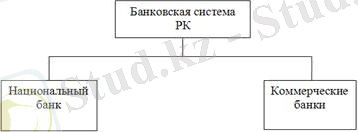

- Банковская система выступает как управляемая система. Центральный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту либо исполнительной власти. Деловые банки, будучи юридическими лицами, функционируют на базе общего и специального банковского законодательства, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который осуществляет контроль за деятельностью кредитных институтов (в ряде стран функции надзора за деятельностью коммерческих банков возложены на другие специальные государственные органы) . Вне зависимости от разнообразия имеющихся организационных структур банковских систем в различных странах мира всех их роднит единый основополагающий принцип- двухуровневая (рисунок 1)

Рисунок 1 -Структура банковской системы.

Двухуровневая банковская система играет важную роль в обеспечении функционирования народного хозяйства, кроме того, она позволяет регулировать различными способами такие экономические процессы, как инфляция, занятость и другие. Верхний уровень системы представлен центральным (эмиссионным) банком - это банк банков. Он не производит операций с деловыми фирмами или частными вкладчиками. Его клиентура - коммерческие банки и другие кредитные учреждения, а также правительственные организации, которым он предоставляет широкий спектр услуг.

На нижнем уровне действуют коммерческие банки - это многофункциональные учреждения, оперирующие в различных секторах рынка ссудного капитала. Коммерческие банки традиционно играют роль базового звена кредитной системы. Коммерческие банки выполняют расчетно комиссионные и торгово-комиссионные операции, занимаются факторингом, лизингом, активно расширяют зарубежную филиальную сеть и участвуют в многонациональных консорциумах (банковских синдикатах) . В настоящее время существует несколько видов коммерческих банков.

Классифицируют их в зависимости от того или иного критерия. По видам совершаемых операций коммерческие банки подразделяются на универсальные и специализированные; и небанковские кредитно финансовые институты (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании и др. ) . Универсальные банки составляют основу банковской системы, они предоставляют своим клиентам полный комплекс финансового обслуживания, который включает: кредиты, прием депозитов, расчеты и так далее. Этим они и отличаются от специализированных финансовых учреждений, которые обладают ограниченными функциями.

Специализированные финансовые учреждения оперируют в относительно узких сферах финансовых услуг своим клиентам, то есть специализация банка на определенном виде предоставляемых услуг, где требуются специальные знания и особые технические приемы (инвестиционные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, банки) . К примеру:- инвестиционные банки специализируются на эмиссионно учредительных операциях. По поручению предприятий и государства, нуждающихся в долгосрочных вложениях и прибегающих к выпуску акций и облигаций, инвестиционные банки берут на себя определение размера, условий, срока эмиссии, выбор типа ценных бумаг, а также обязанности по их размещению и организации вторичного обращения. Учреждения этого типа гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет или организуя для этого банковские синдикаты, предоставляют покупателям акций и облигаций ссуды; - сберегательные банки - это кредитные учреждения местного значения, которые объединяются в национальные ассоциации и обычно контролируются государством, а нередко и принадлежат ему. Пассивные операции сберегательных банков включают прием вкладов от населения на текущие и другие счета. Активные операции представлены потребительским и ипотечным кредитом, банковскими ссудами, покупкой частных и государственных ценных бумаг. Сберегательные банки выпускают кредитные карточки. - ипотечные банки - учреждения, предоставляющие долгосрочный кредит под залог недвижимости (земли, зданий, сооружений) . Пассивные операции этих банков состоят в выпуске ипотечных облигаций. Виды банков можно классифицировать и по обслуживаемым ими отраслям. Это могут быть банки многоотраслевые и обслуживающие преимущественно одну из отраслей или под отраслей (авиационную, автомобильную, нефтехимическую промышленность, сельское хозяйство) . Структура банковской системы имеет основополагающий принцип - двухуровневость. Верхний, или первый уровень банковской системы образуют центральные банки или один центральный банк. Вне зависимости от формы учредительства центральные (федеральные) банки во всех без исключения странах функционируют как государственный орган, призванный регулировать денежно-кредитное хозяйство страны и координировать деятельность всей системы коммерческих банков. Второй уровень банковской системы - это коммерческие банки и другие финансово-кредитные учреждения. Таким образом, подводя итог, можно сформулировать следующие признаки банковской системы. Банковская система включает элементы, подчиненные определенному единству, отвечающие единым целям; имеет специфические свойства; способна к взаимозаменяемости элементов; является динамической системой; выступает как система «закрытого» типа; обладает характером саморегулирующейся системы; является управляемой системой.

- Влияние основных видов деятельности банка на экономии страны.

Банковская система имеет огромное значение для эффективного осуществления денежно-кредитной политики, а значит и для всей экономики. Роль банковской системы в экономике страны, можно определить через функции, которые она выполняет:

- Развитая банковская система управляет системой платежей. Большинство коммерческих сделок производится путем перераспределения средств между различными видами ресурсов посредством безналичных или электронных расчетов.

- Банковская система трансформирует сбережения в инвестиции.

- Банковская система регулирует количество денег, находящихся в рыночной экономике. «Стабильный и умеренные рост денежной массы - это залог обеспечения постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономическую систему самым эффективным и выгодным образом».

Банк, защищая и реализуя интересы государства, в целом выполняет следующие функции: осуществляет монопольную эмиссию банкнот, тем самым является банком банков; является банкиром правительства; проводит денежно- кредитное регулирование и банковский надзор. Он также регулирует резервы иностранной валюты и залога, является традиционным хранителем золотовалютных резервов и осуществляет многочисленные финансовые операции на международном уровне: регулирует международные расчеты, платежные балансы, участвует в операциях мирового рынка ссудных капиталов и золота, представляет свою страну в международных кредитных операциях. Центральный банк фактически выполняет часть по регулированию экономики.

Центральный банк регулируют кредитную эмиссию. С помощью этого механизма центральный банк страны получает возможность регулировать количество денег, которое предлагается через кредитные организации на рынок капитала. А это позволяет очень существенно влиять на всю экономическую жизнь страны. На Центральный банк возложено регулирование деятельности коммерческих банков в целях создания общих условий для функционирования коммерческих банков и внедрения принципов добросовестной банковской конкуренции. Основными функциями коммерческих банков являются:

- Мобилизация временно свободных денежных средств предприятий, организаций, населения и превращение их в капитал посредством депозитных продуктов;

- Кредитование предприятий, государства, населения;

- Расчетно-кассовое обслуживание клиентов.

Важное место в деятельности коммерческих банков принадлежит организации и осуществлению международных расчетов, операций с иностранной валютой, кассовому обслуживанию имеющей ее клиентуры. Однако, основными видами деятельности банков, заинтересованных в получении прибыли от своей операционной деятельности, все же является привлечение депозитов и выдача кредитов. Так, одной из важных составляющих развития экономики страны, является увеличения доли потребления со стороны населения. Для обеспечения платежеспособности населения и стимулирования потребления необходимым является институт кредитования. Кроме всего, рост предпринимательства, развитие промышленности и высокотехнологических производств также обеспечивается за счет модернизации производственных мощностей, закупки нового оборудования, создание новых рабочих мест, что обеспечивается за счет привлечения заёмных средств, т. е кредитования юридических лиц. Кредитование происходит даже на межгосударственном уровне, когда страна понимает необходимость модернизации производств, развития экономики и выступает заемщиком средств у других государств и международных финансовых институтов.

Тем самым, одним из главных аспектов влияния кредита на экономику является его роль в обеспечении бесперебойного оборота капитала. Чем доступнее и активнее коммерческое, банковское, потребительское кредитование, тем больше возможностей использовать заемные денежные средства для развития предприятия при отсутствии собственных средств, в том числе, когда предприятие не имеет активных денежных средств, но может обеспечить займы за счет залоговой стоимости необоротных активов. За счет получения кредитов, производитель может обеспечить своевременную модернизацию производства, приобретения материальных ценностей, обновление основных средств. Что касается физических лиц, потребительские кредит помогает удовлетворять потребности населения и формировать платежеспособный потребительский спрос.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда