Анализ инвестиционной деятельности и рекомендации по повышению инвестиционной активности ПАО АНПП ТЕМП-АВИА

Содержание

Введение2

1. Теоретические основы инвестиционной деятельности5

1. 1 Понятие инвестиций и инвестиционной активности предприятия5

1. 2 Методы оценки инвестиционной активности предприятия11

1. 3 Нормативно правовая база инвестиционной деятельности предприятия15

2. Аналитическая часть17

2. 1 Организационно-экономическая характеристика ПАО АНПП «ТЕМП-АВИА»17

2. 2 Анализ инвестиционной активности предприятия22

2. 3 Анализ источников финансирования инвестиционной деятельности предприятия27

3. Рекомендательная часть33

3. 1 Разработка рекомендаций по повышению инвестиционной активности ПАО АНПП «ТЕМП-АВИА»33

3. 2 Оценка социально-экономической эффективности разработанных рекомендаций35

Заключение39

Список литературы41

Приложения44

Введение

Актуальность исследования обусловлена тем, что развитие и рост предприятия зависят от инновационной активности. Инвестиции - это долгосрочные вложения капитала с целью получения прибыли.

В широком понимании под инвестициями понимают все виды материальных и интеллектуальных ценностей, вкладываемых в предпринимательскую деятельность (здания, оборудование, ноу-хау, денежные средства и другие ценности) [1] .

Инвестиции являются основой для обеспечения расширенного воспроизводства на предприятии, повышения качества продукции, создания новых рабочих мест. От их размера и эффективности зависят себестоимость, ассортимент, качество, новизна и привлекательность продукции, ее конкурентоспособность.

Инвестиционная деятельность в той или иной степени присуща любому предприятию. При большом выборе видов инвестиций предприятие постоянно сталкивается с задачей выбора инвестиционного решения. Принятие инвестиционного решения невозможно без учета следующих факторов: вид инвестиции, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения и др.

В условиях рыночной экономики возможностей для инвестирования довольно много. Однако весьма существен фактор риска. Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может значительно варьировать. Так, в момент приобретения новых основных средств никогда нельзя точно предсказать экономический эффект этой операции. Поэтому нередко решения принимаются на интуитивной основе.

Объектом инвестиционной деятельности может являться любое имущество, в том числе основные фонды и оборотные средства во всех сферах народного хозяйства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, интеллектуальные ценности, другие объекты собственности, а также имущественные права [2] .

Цель исследования - проведение анализа инвестиционной деятельности и пути повышения её активности в ПАО АНПП «ТЕМП-АВИА».

Для достижения поставленной цели необходимо решение следующих задач:

1. Исследовать понятие инвестиций и инвестиционной активности предприятия;

2. Выявить методы оценки инвестиционной активности предприятия;

3. Выделить и обобщить нормативно-правовую базу инвестиционной деятельности предприятия;

4. Охарактеризовать организационно-экономическую структуру ПАО АНПП «ТЕМП-АВИА»;

5. Проанализировать инвестиционную активность предприятия и выявить источники финансирования деятельности предприятия;

6. Дать рекомендации по повышению инвестиционной активности ПАО АНПП «ТЕМП-АВИА»;

7. Провести оценку социально-экономической эффективности разработанных рекомендаций

;

Объект исследования - ПАО «Арзамасское научно-производственное предприятие «ТЕМП-АВИА»;

Предмет исследования - инвестиционная деятельность предприятия.

Теоретической основой исследования послужили труды отечественных и зарубежных ученых: Ю. П. Анискин, Л. Н. Салимов, Е. А. Казакевч, Л. И. Кравченко, Г. В. Савицкая, В. Г. Пансков, Л. Г. Паштова, Г. П. Подшиваленко, В. В. Ковалев и других.

Источниками информации для выполнения дипломной работы также являются: бухгалтерская и статистическая отчетность, техническая документация, нормативные материалы и методические рекомендации.

Методы, используемые в сборе и обработке материалов исследования -экономико-статистический и монографический методы рассматриваемых явлений и процессов.

1. Теоретические основы инвестиционной деятельности 1. 1 Понятие инвестиций и инвестиционной активности предприятия

Деятельность предприятия в той или иной мере связана с инвестиционной деятельностью. Необходимым условием экономического роста является увеличение и создание новых инвестиций в развитие, совершенствование действующих основных фондов и производств, в материальные и нематериальные активы.

Инвестиции - слово иностранного происхождения (от лат. investire, нем. investition), в переводе - «долгосрочное вложение капитала в какие-либо предприятия с целью получения прибыли». Инвестиции - это денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, иное имущество, а также имущественные и иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности для достижения стратегических целей инвестора, получения прибыли и (или) иного полезного эффекта. В трактовке инвестиций можно выделить общую черту - их связь с получением дохода как целью инвестора [3] .

В Российской Федерации инвестиционная деятельность определяется Федеральным законом «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» №39-ФЗ от 25 февраля 1999г.

В ФЗ №39 предложено следующее определение инвестиционной деятельности [4] : Инвестиционная деятельность - вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

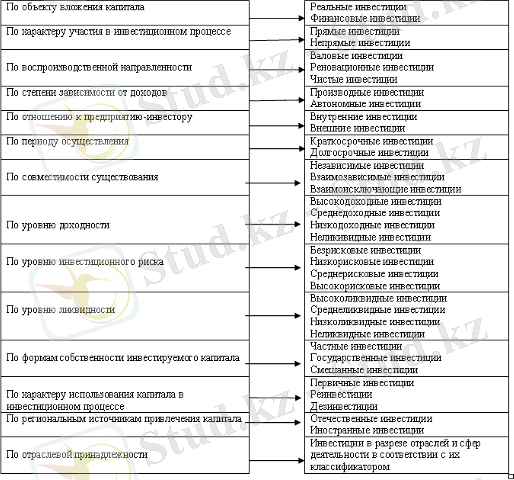

Инвестиции предприятии классифицируются по следующим основным признакам (рисунок 1) .

Рисунок 1 - Классификация инвестиций предприятия по основным признакам

Инвестиции играют весьма важную роль в экономике. Они объективно необходимы для стабильного развития экономики, обеспечения устойчивого экономического роста. Активный инвестиционный процесс предопределяет экономический потенциал страны в целом, способствует повышению жизненного уровня населения.

Инвестиционная деятельность - совокупность осуществляемых действий по разумному вложению средств в эффективные программы и проекты, способные принести достаточную выгоду [5] .

Аспекты инвестиционной деятельности показаны на рисунке 2 [6] .

Источники

инвестиций

Объекты

инвестиций

Рисунок 2 - Компоненты инвестиционной деятельности

Стержневым или центральным звеном осуществления инвестиционной деятельности является разработанный проект или соответствующая программа вложения средств.

Инвестиционная информация − все материалы и исходные данные, по которым отыскиваются и изучаются источники инвестиций, привлекаются инвесторы, формируются необходимые ресурсы, определяется заказчик, выбирается исполнитель инвестиционного проекта.

Инвестиционная активность − базирующаяся на предприимчивости и коммерческом расчёте многогранная, инициативная, наступательно построенная деятельность в сфере инвестиций, предполагающая эффективное взаимодействие всех элементов инвестиционного процесса с целью успешного осуществления разработанных проектов и достижения намеченного социально-экономического эффекта.

Источники инвестиций − где можно найти денежные средства и другие ресурсы для реализации разработанных программ и проектов.

Потенциально источниками инвестирования являются государство, органы местного самоуправления, юридические и физические лица.

Инвестор − субъект инвестиционной деятельности, осуществляющий вложение средств в тот или иной объект. В принципе любой орган власти и управления, субъект хозяйствования и гражданин являются потенциальными инвесторами и объективно вынуждены рано или поздно, в той или иной форме заниматься инвестированием.

Инвестиционный объект − основной и оборотный капитал во всех сферах экономики, недвижимое и движимое имущество, интеллектуальные ценности, на разработку, освоение, внедрение и обновление которых направляются средства в рамках реализации инвестиционных программ и проектов.

Объектами инвестиционной деятельности обычно выступают: вновь создаваемые и модернизируемые основные фонды, и оборотные средства, научно-техническая продукция, товары и оказываемые услуги, различные объекты собственности, имущественные права и интеллектуальные наработки.

Инвестиционная территория − местность (страна, регион, район, город, небольшое поселение), в административных границах которой производится разработка, внедрение, освоение и реализация инвестиционных программ и проектов.

Инвестиционная культура − совокупность цивилизованных способов, методов и приёмов организации инвестиционного процесса, включая грамотное обоснование проекта, выбор оптимальных управленческих решений и инновационных подходов, установление взаимоотношений между субъектами инвестиционной деятельности на основе правовых и социально-нравственных ценностей для получения максимальной эффективности вкладываемых средств.

Инвестиционные ресурсы − денежные средства, ценности, запасы, возможности осуществления инвестиционной деятельности.

Организация инвестиционной деятельности − комплекс мероприятий, направленных на создание, принятие и эффективную реализацию разработанных инвестиционных программ и проектов в установленные сроки с меньшими затратами ресурсов.

По мнению исследователя Л. Н. Салимова, исследование инвестиционной активности предприятия целесообразно осуществлять по следующему принципу:

- раскрыть содержание понятия «активность»;

- выявить принципиальные отличия понятия «активность» и смежных понятий, характеризующих общественную деятельность, в том числе инвестиционную;

- определить сущность и содержание инвестиционной активности в контексте управления экономикой компании в современных условиях.

В таблице 1 представлен взгляд Салимова Л. Н. на сущность активности и деятельности субъекта как таковой и социальной, а также экономической инвестиционной в частности. Салимов Л. Н. Вестник Челябинского государственного университета [7] .

Таблица 1. Соотношение понятий в теории инвестиций

На настоящий момент понятие «инвестиционная активность» не имеет единой трактовки, поэтому для более наглядной характеристики этого понятия приведена таблица 2 с определениями различных авторов и исследователей. Для удобства, термин «Инвестиционная активность» будет заменена на сокращение ИА.

Таблица 2. Анализ понятия «инвестиционная активность»

Ключевым словом в словосочетании «инвестиционная активность» является термин «активность», т. е. активная, энергичная деятельность, слово же «инвестиционная» определяет направление этой деятельности. Таким образом, инвестиционная активность с такой точки зрения является деятельностью, направленной на инвестирование.

Анализ категории «инвестиционная активность» позволяет заключить, что понятие «инвестиционная активность» является комплексной характеристикой инвестиций, как процесса происходящего в динамике и связанного с такими определениями - как инвестиционный климат, деловая практика, технические и правовые условия ведения инвестиционной деятельности. В своем узком значении «инвестиционная активность» это - способность предприятия к реинвестированию прибыли в размере, необходимом для осуществления расширенного воспроизводства, с учетом наличия для этого собственных средств и долгосрочных привлеченных активов с целью повышения его организационной устойчивости [8] .

1. 2 Методы оценки инвестиционной активности предприятияАлгоритм анализа инвестиционной активности предприятия проводится в следующей последовательности:

- определяются цели оценки;

- исходя из цели выбирается метод оценки инвестиционной активности;

- из соответствующей группы показателей выбираются показатели в соответствии с особенностью решаемых задач;

- проводится расчет выбранных показателей и интерпретация результатов оценки в соответствии с сформулированной целью.

Алгоритм расчета оценки инвестиционной активности предприятия представлен на рисунке 3.

Рисунок 3 - Алгоритм процесса анализа инвестиционной активности предприятия

Повышение инвестиционной активности предприятий в современных условиях развития экономики приобретает статус макроэкономической задачи. При этом на сегодняшний день отсутствует единая методика определения инвестиционной активности предприятия. Выбор метода оценки эффективности инвестиций в значительной мере зависит от целей инвестора, от особенностей рассматриваемых инвестиционных проектов и от условий их реализации.

В настоящее время широкое распространение получили:

- статические методы обобщающей оценки инвестиций:

- метод, основанный на расчёте сроков окупаемости инвестиций;

- метод, основанный на определении нормы прибыли на капитал.

К статическим методам инвестиционных расчетов относятся такие, которые применяются в случае краткосрочного характера инвестиционных проектов. Если инвестиционные затраты осуществляются в начале периода, результаты проекта определяются на конец периода.

Статические методы оценки экономической эффективности инвестиций относятся к простым методам, которые используются главным образом для грубой и быстрой оценки привлекательности проектов и рекомендуются для применения на ранних стадиях экспертизы инвестиционных проектов.

- методы оценки эффективности инвестиций, основанные на дисконтировании:

- метод чистой приведённой стоимости (чистой дисконтированной стоимости, чистой текущей стоимости) ;

- метод внутренней нормы прибыли;

- дисконтированный срок окупаемости инвестиций;

- индекс доходности [9] .

Преимущества статических методов в том, что они просты в применении и нет необходимости использовать метод дисконтирования, что позволяет увязать денежные потоки с данными бухгалтерского учёта. Инвестиции принесут прибыль тем быстрее, чем короче период окупаемости. Поэтому руководители предприятий, принимающие решения по реализации инвестиционных проектов, должны учитывать, как экономически оправданный срок окупаемости инвестиций, так и общее время полезного использования инвестиционного проекта. Учёт этого фактора позволяет повысить привлекательность инвестиций.

Но метод окупаемости инвестиций, во-первых, не учитывает доходы (поступления), которые получит фирма после завершения экономически оправданного срока окупаемости и другие возможные варианты, рассчитанные на более длительный срок окупаемости инвестиций и требующие больших капиталовложений; во-вторых, не учитывается фактор времени, т. е. временной аспект стоимости денег.

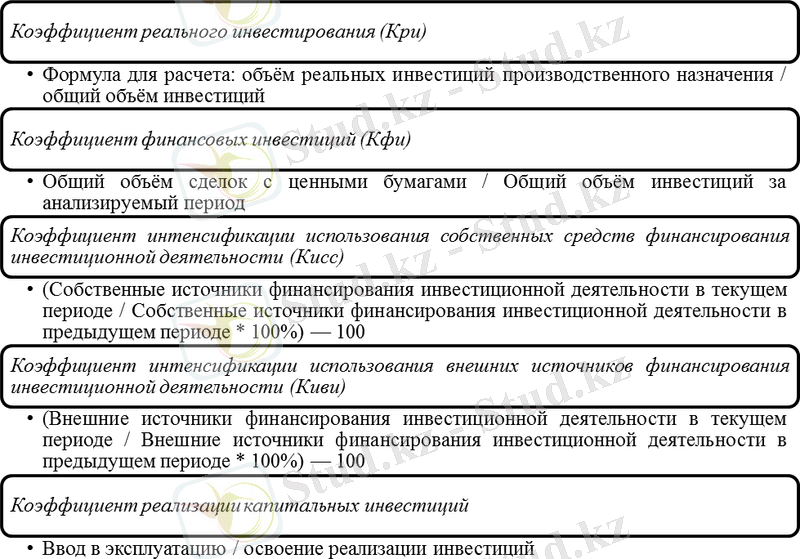

Для оценки инвестиционной активности предприятия в рамках данной работы целесообразно использовать методику «оценки инвестиционной активности предприятий посредством их группировки», предложенную Чараевой М. В [10] . Данная методика «оценки инвестиционной активности предприятий посредством их группировки» является ёмкой с точки зрения возможности дать оценку инвестиционной активности предприятия, достаточно объёмной по охвату исходной финансовой информации и работающей на практике. Рассмотрим коэффициенты оценки инвестиционной активности предприятий (рисунок 4) .

Рисунок 4 - Расчёт коэффициентов оценки инвестиционной активности

«Коэффициент реального инвестирования (Кри), показывает долю реальных инвестиций производственного назначения в общем объёме инвестиций. Чем выше доля реальных инвестиций, тем более динамично развитие предприятия, соответственно возрастают возможности предприятия в рамках производственного процесса и т. д.

Коэффициент финансовых инвестиций (Кфи), чем выше данный коэффициент, тем более активно предприятие позиционирует себя на фондовом рынке, что также отражает уровень деловой активности предприятия.

Коэффициент интенсификации использования собственных средств финансирования инвестиционной деятельности (Кисс), характеризует увеличение собственных источников финансирования инвестиционной деятельности в текущем периоде по сравнению с предыдущим, что отражает возможности и намерения руководства предприятия в будущем сохранять за собой право управления и собственности на объекты инвестирования.

Коэффициент интенсификации использования внешних источников финансирования инвестиционной деятельности (Киви), характеризует увеличение заёмных и привлечённых источников финансирования инвестиционной деятельности, что отражает либо недостаток собственных инвестиционных ресурсов для решения инвестиционных задач, либо желание ускорить инвестиционные процессы за счёт привлечения дополнительного капитала. В этом направлении важно не потерять финансовую устойчивость, контроль за объектами инвестирования и обеспечивать эффект финансового рычага.

Коэффициент реализации капитальных инвестиций, характеризует степень завершённости капитальных вложений и ввод их в эксплуатацию» [11] .

1. 3 Нормативно правовая база инвестиционной деятельности предприятияВ настоящее время основными законодательными актами, регламентирующими инвестиционную деятельность в РФ, являются [12] :

- Федеральный закон от 25 февраля 1999 г. № 39 - ФЗ "Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений";

- Федеральный закон от 09 июля 1999 г. № 160-ФЗ "Об иностранных инвестициях в РФ";

- Федеральный закон от 30 декабря 1995 г. № 225-ФЗ "О соглашениях и разделе продукции";

- Федеральный закон РФ от 22 апреля 1996 г. № 39-ФЗ " О рынке ценных бумаг";

- Федеральный закон РФ от 23 августа 1996 г. № 127-ФЗ "О научной и государственной научно-технической политике";

- Федеральный закон РФ от 29 октября 1998 г. № 164-ФЗ "О финансовой аренде (лизинге) " (с изменениями от 29 января 2002 г. ) .

Не менее важное информационное значение имеют законодательные нормы и данные, содержащиеся в Налоговом кодексе, указах Президента РФ и постановлениях Правительства РФ в отношении различных аспектов инвестиционной деятельности.

К наиболее важным источникам информации для анализа инвестиционной деятельности относятся: бизнес-план, включая инвестиционный, финансовый, маркетинговый планы; нормы и нормативы расхода материально-энергетических, трудовых, финансовых ресурсов; данные бухгалтерского учета и бухгалтерской отчетности; правовая, налоговая, финансовая информация.

Перечисленные и другие виды информации необходимы как инвестору, так и предприятию, осуществляющему инвестиционный проект на всех стадиях работы с ним. Некоторые обобщенные данные для анализа инвестиционной деятельности предприятия имеются в рамках документов бухгалтерской отчетности.

Осуществляя все виды хозяйственной деятельности, в том числе и инвестиционную, предприятия обязаны руководствоваться требованиями, заложенными в Положениях по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, ежегодно утверждаемыми приказами Минфина РФ.

В соответствии с требованиями Положения предприятия обязаны вести раздельный учет текущих затрат, капитальных и финансовых вложений, что позволяет выявить суммы затрат по указанным направлениям. Все хозяйственные операции, проводимые предприятием, оформляются оправдательными документами, называемыми первичными учетными документами, служащими основой ведения учета и натурально-стоимостной базой анализа по каждому инвестиционному проекту. Данные из первичных документов, принятых к учету, систематизируются и накапливаются в регистрах бухгалтерского учета. Это позволяет получить данные о фактическом ведении инвестиционной деятельности предприятием в разрезе ее форм, сроков, видов вводимого в действие имущества, источников покрытия инвестиционных затрат.

Требования положений определяют формы оценки имущества, обязательств и иных фактов хозяйственной деятельности, что значимо для инвестиционных расчетов [13] .

2. Аналитическая часть 2. 1 Организационно-экономическая характеристика ПАО АНПП «ТЕМП-АВИА»Полное наименование Общества - Публичное акционерное Общество «Арзамасское научно-производственное предприятие «ТЕМП-АВИА».

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда