Модели учетной политики -методический аспект ее формирования в организациях

Содержание

Введение

Актуальность темы обоснована тем, что основные положения современного учета направлены на точность исполнения правил и требований предъявленных им.

Цель дипломной работы заключается в рассмотрении, анализе правил ведения …

Задачи дипломной работы. В соответствии с поставленной целью определены такие задачи как:

. .

Объектом исследования выступает ТОО «». …….

Методологическая и теоретическая основа исследования. Теоретической основой исследования явились работы ученых,

Методы исследования. При написании работы и систематизации информации были применены общепринятые методы и приёмы, ………

Научная новизна дипломной работы состоит в .

Практическая значимость исследования состоит в том, ………

Структура работы. Дипломная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

Глава 1 Развитие и направления в методологии построения учетной политики коммерческой организаций

1. 1 Экономическое содержание и назначение учетной политики организации

В начале XX века Комиссия по ценным бумагам и биржам по поручению Конгресса США разработала положение об учетной политике предприятия, для систематизации и предсказуемости бухгалтерского учета организаций на рынке ценных бумаг. Cпустя годы были введены Специальные национальные стандарты США, которые помогли внедрить учетную политику в другие сферы бизнеса.

При составлении учетной политики предприятия принимался(-ется) постулат о праве предприятия в лице директора. Согласно постулату, предприниматель имеет право выбора метода обобщения, согласно которому в случае изменения метода предприятие должно иметь полное раскрытие обстоятельств, повлиявшее на принятие решения. Формирование учетной политики предприятия сегодня становится обязательным требованием бизнеса.

По своей структуре учетная политика представляет собой документ регулирующий методологические и организационные учетные функции в организации. Появление необходимости в повышении теоретических и практических знаний для предпринимателя, в раскрытии понятия термина «учетная политика», берущее свое начало от английского словосочетания «accounting policies», обосновано тем, что до настоящего времени несмотря на его значимость для бухгалтерского учета не было выдвинуто «моно» значение.

Понятие учетная политика в зарубежных предприятиях означает конкретные принципы, правила и практики, основы, соглашения, принимаемые для составления и представления финансовой отчетности организации. В соответствии с п. 2 ст. 6 Закона Республики Казахстан от 28 февраля 2007 года (с учетом изменений и дополнений) № 234-III «О бухгалтерском учете и финансовой отчетности» - Учетная политика представляет собой конкретные принципы, основы, положения, правила и практику, принятые к применению индивидуальным предпринимателем или организацией для ведения бухгалтерского учета и составления финансовой отчетности в соответствии с требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, международными или национальными стандартами, международным стандартом для малого и среднего бизнеса и типовым планом счетов бухгалтерского учета, исходя из их потребностей и особенностей деятельности. (https://online. zakon. kz/document/?doc_id=30092011#pos=3; -155)

Из определений, исследуемых нами в научной литературе следует, что

учетная политика разрабатывается для конкретного субъекта хозяйствования, и направленна на формирование финансовой отчетности.

В международной практике для трактования и понимания определения учетной политики выделяют следующие определеня. Например:

-способ реализации метода учета;

-универсальный инструмент дающий свободу и возможость совершенствования системы бухгалтерского учета, составления финансовой отчетности;

-способ планирования управленческих решений;

-регулирование выбора методов и принципов влияющих на показатели в финансовой отчетности;

-способ ведения учета согласно стандартам и помощью при проверке внешней аудиторской организацией.

Ученые-представители бухгалтерской науки Российской Федерации -А. С. Бакаев и Л. З. Шнейдман считают, что учетная политика связана с процессом разработки и ее применения в бухгалтерском учете. Представляют учетную политику, как « . . . совокупность способов ведения бухгалтерского учета, избранных предприятием в качестве соответствующих условиям хозяйствования. Иными словами, это порядок осуществления первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности предприятия, или реализация метода бухгалтерского учета» (http://www. finreact. ru/freas-722-2. html) .

Н. П. Кондраков описывает учетную политику как «…выбор организацией вариантов учета и оценки объектов учета, по которым разрешена вариантность, а также формы, техники ведения и организации бухгалтерского учета исходя из установленных допущений и требований, и особенностей ее деятельности . . . ».

Я. В. Соколов, Ф. Ф. Бутынец, Л. Л. Горецкая, Д. А. Панков рассматривают учетную политику в соответствии с практикой ее использования в зарубежном учете. Благодаря учетной политики появилась возможность формирования совокупности способов и методов ведения учета, наглядно это видно в таблице 1.

Таблица 1 - Понимание и трактование понятия «Учетная политика».

Р. А. Алборов

В. П. Астахов

Ю. А. Бабаев

А. С. Бакаев

Ф. Ф. Бутынец

Л. Л. Горецкая

Н. П. Кондраков

С. А. Николаева

Д. А. Панков

Прочие источники

Эффективное ведение учета, либо предотвращение нежелательного развития событий, не требующие значительных финансовых вложений и болезненных изменений организационной структуры, зависит непосредственно от грамотно составленной учетной политики. Учетная политика должна удовлетворять потребности в достоверной, правдивой, точной и полной информации о состоянии организации, повлекшие за собой принятие того или иного управленческого решения. «Из баланса можно увидеть увеличение запасов. Но причиной увеличения может быть, как приобретение новых запасов, так и просто изменения в их оценке». Высокие показатели реализации и низкие резервы прогнозируют увеличение прибыли в отчетном периоде. Исходя из этого, следует учетная политика зарубежом имеет большую значимость для финансово-управленческих решений в хозяйственной деятельности организаций. Зарубежом крупные предприятия имеют возможность составлять учетную политику два раза в год, с учетом предыдущего опыта использования учетных принципов. Первый вариант учетной политики составляется в начале года, второй в конце отчетного года. В Казахстане изменения учетной политики организации рассматриваюся согласно изменениям в законодательстве. один раз в год, в начале отчетного периода с последующим пояснением принятых изменений.

В казахстанских предприятиях чаще всего в определении учетной политики встречаются сдедующие определения как:

Учетная политика «регулирует выбор методов и принципов, влияющих на показатели в финансовой отчетности; «способствует ведению учета согласно стандартам и является «помошником при проведении проверки внешней аудиторской организацией.

Таким образом, основным назначением учетной политики является возможность документального подтверждения учетных политик, для использования в своей производственной деятельности с учетом всех специфик организации. По нашему мнению, правомерно что организация в соответствии с законодательством имеет право принятия из нескольких методов учета, один, описав его в своей учетной политике. Если законодательством было не предусмотрено способа по определенным аспектам ведения бухгалтерского учета, предприятие имеет право самостоятельно разработать и утвердить политику, применение которого окажет влияние на показатели финансовой отчетности.

1. 2 Принципы формирования учетной политики организации

Казахстан является странной с динамично развивающейся экономикой, в связи с данным положением в стране открываются более 100 000 новых организаций в год. Виды деятельности, масштабы организаций в основном отличаются друг от друга, данный факт указывает на необходимость принятия индивидуальных принципов ведения бухгалтерского учета для каждой организации, с помощью формирования документа «Учетная политика».

Учетная политика - это документ, позволяющий организациям, учитывая факт наличия в стране разных форм собственности, выстроить собственные принципы, системы, техники и методики ведения бухгалтерского учета для соблюдения порядка формирования и представления финансовой отчетности.

Учетная политика должна нести в себе все качественные характеристики бухгалтерского учета и все возможные основные допущения:

-Принцип начисления - принцип, говорит о признании хозяйственной операции в момент ее возникновения, т. е. не во время получения денежных средств или их эквивалентов. Отражается эта операция в учетных записях и имеет отражение в финансовой отчетности.

-принцип непрерывности деятельности - принцип, предполагающий, что предприятие будет функционировать в обозримом будущем. Проследить данный факт в результате проверки предприятия на необходимость сокращения масштабов деятельности, а также в результате аудиторской проверки предприятия.

-принцип понятливости - принцип предусматривающий понятливость предоставленной информации, непосредственно в Учетной политике, для ее внутренних и внешних пользователей.

-принцип уместности - уместность информации, влияющей на экономические решения пользователей и помогающей в сопоставлении прошлой, настоящей и будущей оценки показателей.

-принцип существенности - с помощью данного принципа можно в большей или меньшей степени определить уместность информации. Сам принцип определяется при анализе пропусков или искажений в финансовой отчетности, если в результате искажений пользователи поменяли свое экономическое решение, уровень существенности будет являться высоким.

-принцип надежности - принцип, предполагающий правдивое отражение информации, свободного от существенных ошибок и пристрастности к ней.

-принцип сопоставимости - последовательное отражение и измерения финансовых результатов однообразных операций в период существования организации и возможностью сопоставления с другими организациями. Данный принцип применяется в ретроспективе (при необходимости внесения корректировок в прошлых годах) и в перспективе (итоги прошлых годов не корректируются, остаются без изменений) .

Разнообразность видов деятельностей организаций, вызвало потребность в появлении разных видов учета в мире. В зависимости от целей формирования были выделены следующие виды учетных политик (подробнее каждый вид учетной политики будет рассмотрен в третьей главе дипломной работы) :

- учетная политика, направленная на рационализацию денежных потоков и увеличение инвестиционных возможностей;

- учетная политика, направленная на снижение трудоемкости;

- учетная политика, направленная на формирование привлекательной, с точки зрения инвестирования, отчетности;

- учетная политика, направленная на сближение с МСФО.

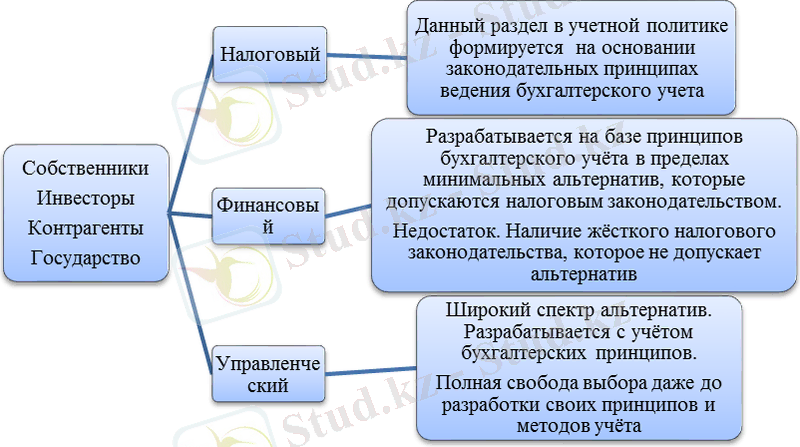

Основополагающей особенностью учетной политики принято считать максимальное удовлетворение интересов как внешних, так и внутренних пользователей, в соответствии с рисунком 1.

Рис 1. Особенности формирования учетной политики.

Примечание - составлен согласно ссылке [3]

Собственники, особенно руководящее лицо организации, во время осуществления хозяйственных операций несут полную ответственность за формирование учетной документации, что в свою очередь указывает на прямую ответственность в организации системы бухгалтерского учета с соблюдением законодательных положений.

В узком значении учетная политика, представляет собой сбор способов, методик ведения бухгалтерского учета. Предприятие во время разработки данного документа в соответствии с законодательством использует допустимые к использованию альтернативные варианты. Такие как выбор оценки запасов, способы составления калькуляции, разработка собственного перечня бухгалтерских счетов и т. п.

В Республике Казахстан учетная политика может быть разработана в соответствии с Международными стандартами финансовой отчетности (МСФО) и Национальными стандартами финансовой отчетности (НСФО) .

НСФО утвержден приказом Министра финансов Республики Казахстан от 31 января 2013 года № 50, и разработан в соответствии с Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности». НСФО

Формирование учетной политики и выбор стандарта зависит от:

1) объема деятельности предприятия, среднесписочной численности работников и т. п. ;

2) направленности целевой аудитории при реализации товаров и услуг;

3) наличия материальной базы;

4) поставленных задач, целей в экономическом развитии предприятия и от способов решения поставленных задач;

5) свободы в принятии решений, касающихся ценообразования и выборе партнера;

6) статуса предприятия, возможности получения льгот с налогообложения, вероятности освобождения от уплаты налогов.

7) форма собственности: ТОО, АО, кооперативы и т. п.

При ведении бухгалтерского учета на законодательном уровне, необходимо обеспечить:

- отображение идентичных хозяйственных операций и оценку имущества без изменений в течение действующего отчетного периода. Изменения внесенные на следующий отчетный период должны найти отражение в примечаниях к годовой отчетности;

- четкий контроль по соблюдению принципа полноты отображенной информации во всех хозяйственных операциях и точных результатов проведенной инвентаризации активов и обязательств предприятия;

- достоверное подведение итогов дохода и расхода в отчетном периоде согласно метода начисления;

- установку разграничения расходов на капитальные инвестиции и непосредственно на производство;

- равенство между аналитическими и синтетическими счетами.

1. 3 Регулирование отношений, связанных с учетной политикой организации

Ведение бухгалтерского учета на предприятиях осуществляется на основании действующего Закона РК от 28. 02. 2007 года №234-III «О бухгалтерском учете и финансовой отчетности» и утвержденным приказом Министра финансов РК от 31 марта 2015 года №241 «Правила ведения бухгалтерского учета». Исключению не подлежит также Приказ Министра финансов РК от 23 мая 2007 года №185, «Типовой план счетов бухгалтерского учета».

В соответствии со статьей 2 Закона РК от 28. 02. 2007г. №234- III «О бухгалтерском учете и финансовой отчетности» субъекты среднего малого бизнеса имеют право составлять учетную политику на основе НСФО, МСФО для МСБ и МСФО. Субъекты крупного бизнеса имеют право применять при составлении только МСФО. (4)

В соответствии с МСФО в основном уделяется внимание профессиональному суждению работника ответственного за ведение бухгалтерского учета. Использование профессионального мышления, дает возможность как внешним, так и внутренним пользователям финансовой информацией правильно читать финансовые показатели, а также понять общую специфику формирования бухгалтерского учета. При формировании эксперты рекомендуют создавать команды, из специалистов, для учета всех особенностей деятельности организации.

На практике Учетная политика в организациях формируется в основном главным бухгалтером, и после тщательной проверки данного документа, подписывается непосредственно руководителем организации.

Учетная политика разрабатывается на долгосрочный перспективу, то есть после ее утверждения руководителем организации, документ будет являться действующим, до момента принятия решений, повлекшие за собой существенные изменения в финансовых показателях.

В учетной политике отражаются методики учета активов, обязательств, и собственного капитала. В свою очередь каждый раздел и подраздел описывает:

1) способы ведения бухгалтерского учета и формирования финансовой отчетности;

2) обоснование начальных положений формирования учетной политики;

3) нормативных документов непосредственно используемых в организации.

4) должностные инструкции, положения, схема документооборота в виде приложений к учетной политики, но при необходимости организация вправе утвердить эти документы, как самостоятельные.

Вноситься изменения в учетную политику могут только при изменении законодательства или стандартов финансовой отчетности.

Учитывая всю важность разработки Учетной политики, рекомендуется относиться с огромной ответственностью при ее формировании. Ввод в действие Учетной политики также рекомендуется производить с начала года.

Учетная политика начинает действовать со дня, указанного в «Приказе об учетной политике».

Перечень первичных документов, учетных регистров, используемых для накопления и систематизации документации, утверждаются приказом или в распоряжении руководителя. В основном в этот перечень входит:

-рабочий план счетов с соблюдением синтетического и аналитического учета;

-формы для регистрации первичных документов, непосредственно во время проведения хозяйственной операции.

-метод применения оценки активов и обязательств;

-порядок проведения инвентаризации;

При формировании Учетной политики организация должна составить и утвердить приказом список людей, имеющих право брать наличные средства в подотчет.

2 Учетная политика как инструмент повышения качества учетной информации

2. 1 Организационная и финансовая - структура ТОО АК «Центр аудита и оценки»

ТОО АК «Центр аудита и оценки» (ранее, АК ТОО «Синергия-Аудит») успешно работает на рынке с 1996 года. Компания осуществляет аудиторскую деятельность на основании лицензии Минфина РК №19 от 06. 12. 2006 года и является членом Палаты аудиторов Республики Казахстан. Юридический и почтовый адрес: 01, Республика Казахстан, г. Астана, пр. Женис 67, блок Г, офис 6. (Приложение 1)

Товарищество осуществляет деятельность согласно принципу о непрерывности деятельности и метода начисления. Форма собственности - частная.

Услуги, предоставляемые ТОО «Центр аудита и оценки»:

- Аудит финансовой отчетности

- Аудит специального назначения

- Разработка учетной политики в соответствии с требованиями МСФО (НСФО)

- Разработка налоговой учетной политики в соответствии с требованиями Налогового Кодекса РК

- Консалтинг

В процессе регулирования аудиторской деятельности в РК непосредственное участие принимают следующие государственные органы и организации: Департамент методологии бухгалтерского учета и аудита Министерства Финансов РК; Национальный Банк РК; Палата аудиторов РК; квалификационная комиссия по аттестации аудиторов.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда