Учет и анализ состояния и движения основных средств на примере ТОО Карагандинский турбомехнический завод (КТМЗ)

Карагандинский экономический университет Казпотребсоюза

Допускается к защите

Директор ЦДО

«»2020г.

ДИПЛОМНАЯ РАБОТА

На тему: «Учет и анализ состояния и движения основных средств»

по специальности 5B050800 - «Учет и аудит»

Выполнил

студент(ка) гр. УА-42 Кравченко Н. Д.

Научный руководитель

д. э. н., проф. Березюк В. И.

Караганда 2020

Факультеткафедра

Специальность «»

УТВЕРЖДАЮ

Зав. кафедрой Экономики

и предпринимательства

к. э. н., доцент

А. Т. Абдикаримова

«» 201_г.

ЗАДАНИЕ

ПО ДИПЛОМНОМУ ПРОЕКТУ (РАБОТЕ)

Студентке Кравченко Наталье Дмитриевне

(фамилия, имя, отчество)

- Тема проекта(работы)

утверждена

приказом

по

университету

от

20г. №

- Срок сдачи законченного проекта

- Исходные данные к работе (проекту)

- Перечень подлежащих разработке в дипломном проекте (работе) вопросов или краткое содержание дипломной работы:

а)

б)

в)

- Рекомендуемая основная литература:

Раздел

Консультант

Сроки

Подпись

ГРАФИК

ПОДГОТОВКИ ДИПЛОМНОЙ РАБОТЫ

Примечание

Дата выдачи задания

Руководитель работы

(подпись) (расшифровка подписи)

Задание к исполнению

принял студент

(подпись) (расшифровка подписи)

Введение

На сегодняшний день существует множество предприятий, крупных и малых, которые имеют большую материально-техническую базу. Для улучшения своего производства, повышения качества продукции, снижения себестоимости предприниматели стараются следить за тенденциями развития оборудования и закупают все более новое. Основные средства являются основой почти любого предприятия. С конвейера выпускают изделия, который является основным средством, и на машине (также являющейся основным средством) доставляют в пункты реализации.

Именно поэтому бухгалтерский учет обязан обеспечить правильное документальное оформление долгосрочных активов, их учет поступления и выбытия, а также все операции, проводимые с ними.

Актуальность моей работы обусловлена тем, что очень многие предприятия все чаще и чаще выходят на мировой рынок, увеличивая обороты, расширяя производство и диверсифицируя его. А для обеспечения бесперебойного производства и выпуска продукции на рынок необходимо правильно распределять нагрузку на долгосрочные активы и вовремя их модернизировать.

Целью данной работы является углубленное изучение долгосрочных активов, учета основных средств, анализ эффективности и использования основных средств.

Для того, чтобы полностью выполнить поставленную цель в процессе данной работы необходимо:

- Углубленно изучить теоретические аспекта учета основных средств

- Провести сравнение, теории полученной во время написания дипломной работы, и учета на предприятии ТОО «КТМЗ».

- Провести углубленный анализ фонда основных средств на данном объекте, сделать выводы и дать рекомендации.

Объектом исследования в моей дипломной работе является ТОО «Карагандинский турбомехнический завод», который функционирует с 1993 года. Занимается ремонтом, установкой, пуско-наладкой турбинного и электрического основного и вспомогательного оборудования турбинных цехов электростанций, турбокомпрессоров промышленных предприятий и др. вращающегося оборудования. На балансе данного предприятия числятся большое количество различных основных средств:

- Компьютеры и различные периферийные устройства.

- Токарные и фрезерные станки, станки балансировочные и т. д. .

- Автотранспортные средства.

- Здания.

- Земельные участки

- Различное оборудование и другой инвентарь.

При таком большом количестве основных средств, будет удобно проводить анализ, а также использовать подробную информацию о них в данной работе.

В первом разделе дипломной работы рассмотрены теоретические аспекты касательно основных средств. Терминология, виды и классификация долгосрочных активов по различным признакам, а также их оценка.

Во второй части данной работы рассмотрен весь жизненный цикл основных средств, от их принятия к учету до выбытия.

В третьем разделе был проведен анализ основных средств, а также были подведены итоги и выдвинуты предложения по улучшению производства на предприятии ТОО «КТМЗ».

- Понятие, классификация и оценка основных средств

1. 1. Понятие и классификация основных средств

Любой производственный процесс объединяет в себе две группы средств производства, которые в свою очередь подразделяются на:

- Предметы труда, такие как сырье, полуфабрикаты, смазочный материал.

- Средства труда (оборудование, станки, конвейеры), то есть те долгосрочные активы, которые играют важную роль в производстве и служат множество производственных циклов.

Согласно МСФО (IАS) 16, основные средства это - материальные активы, которые:

- предназначены для использования в процессе производства или поставки товаров и предоставления услуг, при сдаче в аренду или в административных целях;

- предполагаются к использованию в течение более чем одного периода.

Также для признания актива основным средством необходимо соответствие нескольким критериям, согласно международным стандартам:

- Основные средства принимают участие в производственном процессе многократно, в течение всего своего полезного срока службы, а также переносят свою стоимость либо на расходы предприятия, либо на произведённые активы путем начисления амортизации.

- От актива ожидается экономическая выгода. Будущая экономическая выгода - это поступление денежных средств или их эквивалентов в предприятие, а также возможность сокращения оттоков денежных средств.

Для правильной организации учета необходимо классифицировать объекты основных средств по нескольким признакам. По физическим качествам основные средства можно определить в следующие группы:

- земельные участки

- капитальные затраты на улучшение земель

- здания и сооружения

- рабочие и силовые машины и оборудование

- измерительные и регулирующие приборы и устройства

- вычислительная и оргтехника

- транспортные средства;

- инструменты, производственный и хозяйственный инвентарь

- рабочий и продуктивный скот

- многолетние насаждения

- внутрихозяйственные дороги

В зависимости от степени участия в производственных процессах основные средства делятся на две группы:

- Производственные. К данной группе активов относятся те основные средства, которые принимают участие в производственном цикле, косвенно или напрямую. Например, некоторое оборудование непосредственно занимается изготовлением каких-либо изделий (различные станки, конвейеры), а другие основные средства обеспечивают бесперебойную работу первых (передаточные устройства, охладители) .

- Непроизводственные. К этой группе долгосрочных активов относятся средства потребительского значения (здания, сооружения, инвентарь) .

По типу принадлежности основные средства подразделяются на следующие типы:

- собственные - это те долгосрочные активы, которые принадлежат преприятию и отражаются на его балансе;

- арендованные - это те долгосрочные активы, которые были получены от другой компании по договору аренды на определённый срок.

По типу степени использования долгосрочные активы подразделяют на:

- действующие - основные средства, которые используются непосредственно в процессе производства ;

- бездействующие (законсервированные) - временно неиспользуемые основные средства;

- находящиеся в запасе - основные средства, образующие запас для замены действующих основных средств в случае их ремонта, ликвидации, аварии.

По вещественному составу основные средства классифицируются на:

- инвентарные - имеющие вещественное содержание и поддающиеся обмену и подсчету в натуре (здания, сооружения, машины, оборудование) ;

- неинвентарные - основные средства, которые не могут быть подвергнуты инвентаризации, т. е. затраты, не имеющие вещественной формы (капитальные затраты, планировка земельных участков и т. д. ) .

Первостепенными задачами бухг учета основных средств на предприятии являются:

- формирование полной и достоверной информации о финансовом положении, результатах деятельности и изменениях в финансовом положении индивидуальных предпринимателей и организаций, необходимой для оперативного руководства и управления, а также для использования инвесторами, учредителями, поставщиками, покупателями, заимодателями, государственными органами, банками и иными заинтересованными лицами в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям финансовой отчетности для контроля за соблюдением законодательства Республики Казахстан при осуществлении хозяйственных операций и их целесообразностью;

- предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения финансовой устойчивости; - контроль наличия и движения имущества, рациональным использованием материальных, трудовых и финансовых ресурсов.

1. 2. Оценка основных средств

Оценка основных средств - это определение стоимости основных фондов предприятия для целей учета и анализа, экономических расчетов и прогнозов, формирования обобщающих отраслевых и народно-хозяйственных показателей.

Оценка основных средств осуществляется для:

- для сделок купли-продажи, обмена;

- при разрешении имущественных споров;

- при реструктуризации задолженности предприятия;

- при определении вклада в уставной капитал;

- при выдаче кредита под залог имущества;

- при проведении процедур банкротства;

- при определении величин страховых сумм;

- при возникновении имущественных споров.

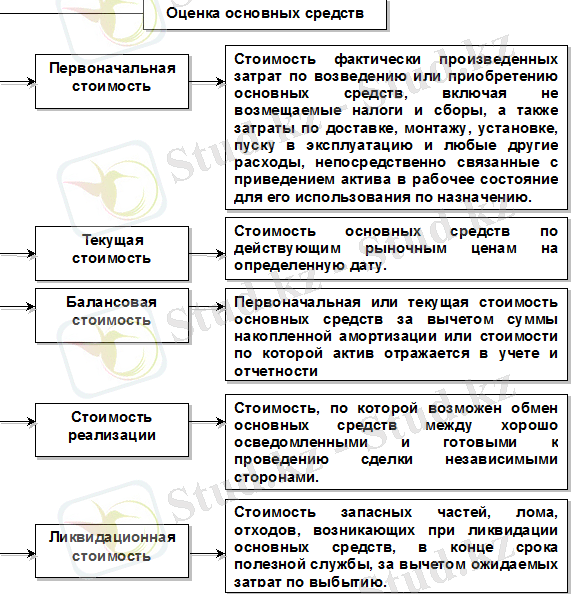

В Схеме №1 представлены следующие оценки основных средств:

Схема №1

Первоначальная стоимость основного средства подлежит признанию в том случае, если:

- Организация получит от данного актива будущие экономические выгоды;

- Первоначальная стоимость данного объекта может быть надежно оценена.

Первоначальная стоимость основных средств в зависимости от классификации:

1) Участки земли, приобретенные на праве собственности или постоянного землепользования в первоначальную стоимость включают: цена приобретения, указанная в Акте, комиссионные вознаграждения агентам по недвижимости, оплата услуг по оформлению договора купли-продажи, возникающие при этом налоги и сборы, расходы по подготовке земли к целевому использованию (снос старых зданий за вычетом доходов от реализации материалов, полученных при разборке здания, очистка, выравнивание) и др. ;

2) Приобретенные машины и оборудование, требующие монтажа и установки, их первоначальная стоимость состоит из цены приобретения, затрат на перевозку, в том числе страхование во время перевозки, монтажа, проведения испытаний с целью проверки годности машин и оборудования к эксплуатации и др. Стоимость ремонта поврежденных машин и оборудования во время монтажа включают в текущие расходы. Если основные средства приобретены в кредит, уплаченные проценты являются текущими расходами и их не включают в первоначальную стоимость объекта;

3) по приобретенным зданиям и сооружениям в первоначальную стоимость включается цена приобретения, оплата услуг по осуществлению сделки по покупке недвижимости, возникающие при этом сборы, оплачиваемые покупателем;

4) при строительстве зданий и сооружений хозяйственным способом в первоначальную стоимость включаются все расходы по строительству: строительные материалы, оборудование, работа строительных машин и механизмов, оплата труда рабочих, соответствующая доля накладных расходов, оплата услуг архитекторов, юристов, расходы на страхование в период строительства, проценты по кредитам, предоставленным на период строительства, расходы на приобретение разрешения на строительство, стоимость проектно-сметной документации и др. ;

5) при приобретении земли, зданий или сооружений как одного целого с целью использования каждого по назначению при оприходовании необходимо разграничить первоначальную стоимость этих объектов, так как здания и сооружения имеют ограниченный срок эксплуатации и подвержены износу.

Срок же использования земли не ограничен, поэтому она является не амортизируемым материальным активом. Если к использованию предназначен только земельный участок, а здания, сооружения, плодовые и др. насаждения подлежат сносу (выкорчевке), то разграничение в стоимости не делают, а приобретенным объектом считается земля. Расходы по сносу за вычетом доходов от реализации как объекта в целом, так и отдельных частей, получаемых при разборке, учитывают в первоначальной стоимости земли.

Для примера возьмем принтер, который был приобретен для работы в кабинет бухгалтерии. Принтер был куплен в магазине техники в нашем городе на 45 000 тг, транспортная доставка стоила 1500 тг. То есть, первоначальная стоимость принтера составляет 46 500 тг.

Изменение первоначальной стоимости допускается только в случаях осуществления дополнительных капитальных вложений или частичной ликвидации и демонтажа объекта, влияющих на состояние основных средств, что, в свою очередь, увеличивает или сокращает срок полезной службы. Станки и оборудование - это средства длительного использования. В процессе срока их эксплуатации рыночная стоимость меняется, поэтому чтобы приравнять цены к реальной рыночной стоимости должны активы необходимо переоценивать. Стоимость долгосрочных активов после переоценки называется текущей или восстановительной. Если основные средства переоценивались, то учитываются они по текущей стоимости.

Процедура переоценки проводится по трем пунктам:

- Вычисляется стоимость основных активов компании путем сравнения их с аналогичными элементами и их заявленной стоимостью. В данном расчете за действительную принимается стоимость на 1 января года, следующего за отчетным.

- Осуществляется переоценка основных средств в валюте компании. Для установления общей стоимости, в расчет принято брать курс Национального Банка РК на конец отчетного года, а именно на 31 декабря

- Производится индексация всех фондов компании с проведением определенных вычислений по первоначальной цене и общей амортизации активов. Данная процедура так же, как и первый шаг переоценки, берется на 1 января будущего отчетного года.

Согласно закону Республики Казахстан, на выполнение оценка и переоценка основных средств отводится определенное время. Стоит заранее продумать то, что на саму процедуру может быть затрачено до трех, четырех месяцев, в зависимости от размеров компании. В связи с этим, разумно начинать переоценку в конце года, чтобы к началу следующего гарантированно завершить данное мероприятие.

Своевременно проведенная переоценка основных средств организации представляет собой весьма важную процедуру, т. к. благодаря этой переоценке владельцы организации или предприятия имеют возможность определить действительную на данный момент времени стоимость основных активов данного предприятия.

Организациям, владеющим основными средствами, может понадобиться их переоценка в случаях:

- купли или продажи предприятия

- определения залога под кредит

- привлечения инвесторов

- выпуска ценных бумаг и увеличения уставного капитала

Амортизационная стоимость.

Амортизируемая стоимость - это цена закупки объекта с учетом всех издержек за вычетом ликвидационной стоимости - суммы, которую можно получить при ликвидации актива. На практике ликвидационная стоимость зачастую невелика, поэтому чаще всего ею можно пренебречь.

Остаточная или балансовая стоимость. Стоимость основных фондов за минусом износа. Именно по этой стоимости они отражаются в балансе, откуда и произошло название.

Реализационная стоимость. Это стоимость основных средств при коммерческих сделках (реализации) .

Ликвидационная стоимость. Это стоимость материальных ценностей оприходованных при ликвидации основных средств. Данная стоимость определяется как чистая сумма, которую организация рассчитывает получить после использования основного средства в течении некоторого времени за вычетом затрат на его утилизацию.

На практике существуют два основных методов определения ликвидационной стоимости:

- прямой метод определения ликвидационной стоимости объекта;

- косвенный метод определения ликвидационной стоимости объекта.

Косвенный метод определения ликвидационной стоимостиПрямой метод оценки ликвидационных активов фирмы предполагает осуществление сравнения процессов продаж, анализа зависимости стоимости активов от факторов, которые влияют на них.

Прямой метод применяется в тех случаях, когда в распоряжении организации находится достоверная статистическая база данных, отражающая ликвидационные сделки, заключенные фирмой в прошлом.

Косвенный метод оценки активов предполагает определение их стоимости исходя из рыночных показателей.

Рыночные показатели берутся за основу и корректируются исходя из срочности продаж, а также требований кредиторов организации.

Косвенный метод применяется в тех случаях, когда компания не имеет возможности использовать предыдущий опыт в части соответствующих сделок.

После первоначального признания компания осуществляет последующее измерение всех объектов основных средств по одной из двух моделей:

- по модели капитализации затрат (фактическим затратам

- по модели учета по справедливой стоимости

Согласно модели учета по фактическим затратам компания должна учитывать стоимость объекта основных средств по его себестоимости за вычетом всей суммы накопленной амортизации и накопленных убытков от обесценения. В конце каждого отчетного периода компания должна предпринять меры, с целью определения наличия обесценения в объекте или группе объектов основных средств и - в случае наличия такового - измерить и признать убытки от обесценения. При этом необходимо сравнить балансовую стоимость актива на отчетную дату и оцениваемую справедливую стоимость на данную дату. В случае наличия факта снижения справедливой стоимости актива, на разницу необходимо сделать бухгалтерскую запись:

Дт 7420 Расходы от обесценения нефинансовых активов

Кт 2430 Оценочный резерв под убытки от обесценения основных средств

Согласно модели по переоцененной стоимости, объект основных средств, будучи признанным в качестве актива, , справедливая стоимость которого поддается достоверной оценке, подлежит учету по переоцененной величине, равной его справедливой стоимости на дату переоценки, за вычетом любой накопленной впоследствии амортизации и любых накопленных впоследствии убытков от обесценения. Переоценки должны производиться с достаточной регулярностью во избежание существенного отличия балансовой стоимости от той, которая определяется при использовании справедливой стоимости на отчетную дату. Частота проведения переоценок зависит от изменений в справедливой стоимости основных средств. Если производится переоценка отдельного объекта основных средств, то переоценке подлежит и весь класс основных средств, к которому относится данный актив.

Обесценение долгосрочных активов предприятия может произойти тогда, когда их балансовая стоимость превышает их возмещаемую сумму.

На каждую отчетную дату на предприятии должны выявить:

-наличие любых признаков, указывающих на возможное обесценение актива;

- возмещаемую сумму актива в случае выявления любого признака, указывающего на обесценение;

- снижение стоимости актива или генерирующей единицы (обособленной группы активов) ;

- восстановление стоимости активов (если применимо) ;

Признаки, которые указывают на возможное обесценение основного средства:

- подтверждение морального устаревания или физического повреждения актива (к примеру, аварийное состояние актива) ;

- произошедшие в отчетном периоде или ожидаемые в ближайшем будущем существенные изменения, отрицательно влияющие на деятельность Компании в той части, которая относится к определенному активу (к примеру, простой или консервация основных средств, планы по прекращению производственной деятельности) ;

- из внутренней отчетности явствует, что экономическая эффективность основного средства хуже или будет хуже, чем ожидалось.

Вы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда