Принципы оценки предприятия: эксплуатационные аспекты и регулирование оценочной деятельности в Республике Казахстан

САНКТ-ПЕТЕРБУРГСКИЙ

ГУМАНИТАРНЫЙ УНИВЕРСИТЕТ ПРОФСОЮЗОВ

ЗАОЧНЫЙ ФАКУЛЬТЕТ

кафедра

КУРСОВАЯ РАБОТА

ДИСЦИПЛИНА

ТЕМА: Принципы оценки бизнеса, связанные с эксплуатацией объекта оценки

Выполнил(а) студент(ка) :

группы курса

Направление подготовки/специальность

Ф. И. О.

(подпись)

Научный руководитель:

ученая степень, звание

Ф. И. О

(подпись)

Санкт-Петербург

20г.

План

Введение

1. Принципы, связанные с эксплуатацией собственности

2. Характеристика состояния оценочной деятельности в РК

3. Система регулирования оценочной деятельности

4. Механизм регулирования оценочной деятельности

5. Саморегулирование оценочной деятельности, проблемы и перспективы

6. Оценка стоимости предприятия

Заключение

Список литературы

Введение

Теоретической основой процесса оценки предприятия является набор принципов оценки. Принципы оценки являются основными отправными точками теории оценки имущества (существующее предприятие или долевое участие в нем, стоимость недвижимости, интеллектуальная собственность, инвестиционные проекты и т. Д. ), Соблюдение которого необходимо в условиях неопределенность, присущая рыночной экономике.

Принципы оценки предприятия можно разделить на четыре категории:

1) принципы работы пользователя предприятия;

2) связанные с оценкой земли, зданий, сооружений и другого имущества, составляющего единый имущественный комплекс предприятия;

3) связано с внешней рыночной средой;

4) лучшее и наиболее эффективное использование имущественного комплекса предприятия.

Эти принципы взаимосвязаны при анализе финансово-хозяйственной деятельности и оценке деятельности предприятия. Все принципы оценки должны быть вовлечены, хотя они могут использоваться с различной степенью значимости. Степень значимости каждого определяется конкретной ситуацией, которая складывается при оценке конкретного предприятия.

Принципы корпоративного пользователя включают в себя:

o принцип полезности. Предприятие имеет ценность только в том случае, если оно может быть полезным для потенциального владельца. Предприятие может быть полезным только постольку, поскольку оно необходимо для реализации общественно полезной функции - производства определенного вида продукции на рынке и получения прибыли;

o принцип замещения: разумный покупатель не будет платить за компанию больше, чем самая низкая цена, запрошенная для другой компании с той же степенью полезности. Это означает, что неразумно платить за существующее предприятие больше, чем стоит создать новое подобное предприятие в приемлемые сроки. Эксперт-оценщик, анализируя поток доходов от деятельности данного предприятия, определяет его максимальное значение на основе сравнения потоков доходов от других аналогичных предприятий, характеризующихся аналогичным риском и качеством продукции. Максимальная стоимость предприятия определяется наименьшей стоимостью, по которой может быть приобретено другое предприятие с эквивалентной полезностью;

o принцип ожидания. В большинстве случаев полезность предприятия связана с ожиданием будущей прибыли. Для действующих предприятий, приносящих доход, их стоимость часто определяется массой ожидаемой прибыли, которая может быть получена от использования имущества предприятия, а также суммой денежных средств в случае его перепродажи.

Поскольку деньги приносят процент от дохода и происходят инфляционные процессы, рубль, полученный в будущем, стоит дешевле, чем сегодня. Процесс перевода будущих рублей в текущие значения называется дисконтированием. Для определения приведенной стоимости будущей прибыли, ожидаемой от использования предприятия, важно скорректировать прогнозируемую прибыль с учетом корректировки ее стоимости во времени.

Группа принципов оценки земельных участков, зданий, сооружений и другого имущества, составляющих единый имущественный комплекс предприятия, включает в себя:

o принцип остаточной продуктивности земли. Любой вид предпринимательской деятельности, как правило, требует четырех факторов производства: труда, капитала, управления (предпринимательская деятельность) и земли. Каждый использованный фактор производства должен быть оплачен по новой стоимости производства;

o принцип вклада. Вклад является тем дополнением к стоимости предприятия, которое обеспечивает увеличение его стоимости сверх фактических затрат. Тем не менее, вклад также может быть отрицательным, когда фактические расходы понизят стоимость предприятия. Вклад - это сумма, на которую увеличивается или уменьшается стоимость предприятия, или чистая прибыль, полученная от него, вследствие наличия или отсутствия каких-либо улучшений или дополнений к существующим факторам производства;

o принцип увеличения или уменьшения прибыли. Этот принцип гласит: поскольку ресурсы добавляются к основным факторам производства, чистая прибыль имеет тенденцию к увеличению с нарастающей скоростью до определенной точки, после которой общая прибыль растет, но более медленными темпами;

o принцип баланса (пропорциональности) предприятия. Все факторы производства на предприятии должны быть сбалансированы: соотношение первичного и вторичного производства, первичных и вторичных работников, между рабочими и управленческим персоналом и т. Д. Оптимальное соотношение между производственными факторами обеспечивает максимальную прибыль;

1. Принципы, связанные с эксплуатацией собственности

Эта группа принципов позволяет оценивать производственные (эксплуатационные) характеристики объекта и факторы производства, влияющие на процесс формирования стоимости. В соответствии с основными законами микроэкономики, экономики фирм. Теория оценивает проекцию этих экономических законов и воспроизводит их в виде принципов. Принципы ориентированы на полный анализ имущественного комплекса предприятия, и без них невозможно использовать стоимостный (имущественный) подход в оценке.

Принцип остаточной продуктивности земель. Требуется предпринимательство, требующее четырех факторов производства. Рентабельность бизнеса является результатом всех вовлеченных факторов. Каждый используемый фактор должен быть оплачен снова.

Это связано с тем, что у нас есть все необходимые ресурсы, необходимые для производства. прибыль получает ренту) . Таким образом, компенсация остатков после производства воспроизводит все остальные факторы производства.

Принцип остаточной продуктивности земли определяется как закон, по которому чистый доход относится к земле после оплаты труда, капитала, управления и других факторов производства [1] . Остаточная производительность, определяемая местоположением земли, позволяет пользователю максимизировать прибыль, минимизировать затраты (связанные, например, с транспортировкой) или удовлетворить любые потребности.

Принцип вклада (вклада) . Включение любого дополнительного актива в систему факторов производства экономически целесообразно. Таким образом, вклад - это сумма, которая должна быть увеличена (или уменьшена) на стоимость предприятия или чистую прибыль. В этом случае стоимость самого компонента может не равняться стоимости вклада.

Принцип возрастной и убывающей отдачи (предельная производительность) . Этот принцип основан на теории предельного дохода. Ценность объекта может быть увеличена или уменьшена. Из-за позиции экономической теории (теория предельного дохода), принцип предельной производительности следует. стоимость не будет меньше стоимости добавленных ресурсов.

Принцип баланса (пропорциональности) (баланс) . Система пропорциональна, сбалансирована, ее элементы: соотношение основных и вспомогательных производственных ресурсов, между производственными и производственными мощностями и т. Д. Баланс требует оптимального соотношения различных факторов производства, при котором максимальный доход от эксплуатации имущества составляет достигнуты. Принцип сбалансированности гласит: наибольшая эффективность предприятия достигается при объективно обусловленной пропорциональности факторов производства. Нарушение пропорциональности приводит к падению стоимости предприятия.

Принцип оптимального размера (масштаба) . Этот принцип может применяться к любому фактору производства. Любой фактор производства должен иметь оптимальные размеры, будь то само предприятие, когда при оптимальной мощности достигается максимальная прибыль, или его индивидуальное производство, или земля, на которой оно расположено.

Одним из конкретных примеров проявления принципа оптимального размера является концепция возрастающей стоимости земельного участка, когда при объединении двух или более земельных участков стоимость массива превышает сумму затрат на отдельную составляющую участки. Этот синергетический избыток является дополнительной стоимостью земли.

Принцип оптимального размера гласит, что именно оптимальный размер отдельных производственных факторов обеспечивает максимальную прибыль от функционирования предприятия в соответствии с рыночными условиями в регионе. Отсюда следует, что именно рыночные условия определяют (определяют) оптимальность размера каждого фактора.

Принцип экономического разделения или сочетания прав собственности

Экономическое разделение и совмещение имущественных прав собственности осуществляется практически всегда, когда существует различие интересов в этом имуществе, и всегда направлено на повышение стоимости предприятия.

Разделение прав может осуществляться различными способами:

• физическое разделение - разделение прав на использование по физическим компонентам (воздушное пространство, поверхность земли, ее недра) ;

• разделение по времени владения - различные виды аренды, пожизненное владение, будущие права собственности (наследование, варианты) ;

• разделение прав на использование предприятия - лицензии, ограничения на использование имущества, сервитуты;

• разделение по типу имущественных прав - совместная аренда, товарищество, траст, корпорация, опцион, договор с согласованными условиями продажи;

• расстановка приоритетов прав кредитора на приобретение предприятия - различные степени ипотеки, судебных залогов, участия в капитале.

Принцип экономической унификации и разделения имущественных прав собственности государств: права собственности должны быть объединены и разделены таким образом, чтобы увеличить общую стоимость предприятия.

2. Характеристика состояния оценочной деятельности в РК

Сегодня никто не сомневается, что оценочная деятельность в Республике Казахстан является неотъемлемой частью общего процесса экономических реформ и создания правопорядка. Оценочная деятельность обеспечивает информационную основу для структурной перестройки экономики и формирования конкурентной рыночной среды и предназначена для предоставления объективной информации для принятия экономических управленческих решений.

Вы можете выделить некоторые особенности и принципы, которые объективно присущи оценочной деятельности.

Оценочная деятельность - это самостоятельный вид предпринимательской деятельности и самостоятельное научное направление, со своей методологией, терминологией, принципами исследования.

Оценочная деятельность носит межведомственный и междисциплинарный характер. Важное значение имеют вопросы распределения полномочий по регулированию оценочной деятельности между федеральным уровнем власти и субъектами, местом и ролью частной и государственной оценки. Развитие оценочной деятельности желательно на основе единого правового, методологического и информационного пространства. Создание возможных конкретных, специализированных нормативных и иных документов должно основываться на общероссийской системе оценки.

Меры по развитию оценочной деятельности должны отвечать текущим потребностям текущих экономических реформ.

Необходимо создать и развивать национальную систему оценки, учитывающую богатый зарубежный опыт. Но недопустимо как полное копирование западных методов, так и изобретение национального «велосипеда».

В рамках данной курсовой работы невозможно полностью осветить все области применения оценочной деятельности. Поэтому мы кратко перечислим только самые важные из них:

-Оценка с целью повышения эффективности управления федеральной собственностью и имуществом субъектов.

-Оценка и переоценка основных средств

-Оценка земли и недвижимости, оценка по ипотечному кредитованию

- Оценка нематериальных активов, включая интеллектуальную собственность

- Оценка бизнеса, оценка активов и капитализация существующих предприятий, оценка акций, оценка неденежных вкладов в уставный капитал

-Оценка для финансового оздоровления, реструктуризации предприятий или банкротства

- Оценка ущерба в чрезвычайных ситуациях

-Оценка в целях налогообложения, исполнительное производство, арест имущества и судопроизводство

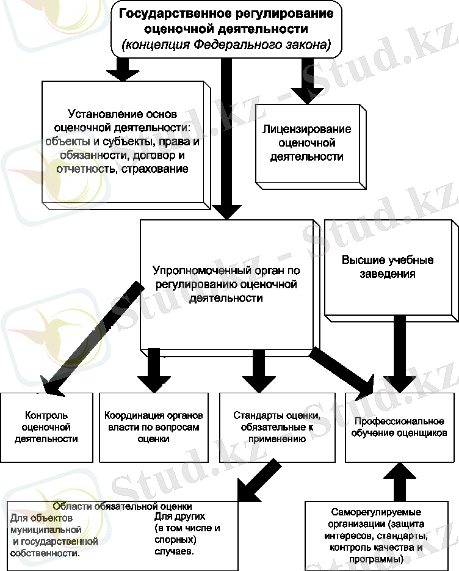

3. Система регулирования оценочной деятельности

Под оценочной деятельностью понимается деятельность субъектов оценочной деятельности, направленная на установление рыночной или иной стоимости по отношению к объектам оценки.

Под рыночной стоимостью объекта оценки понимается наиболее вероятная стоимость, по которой объект оценки может быть отчужден на открытом рынке в конкурентной среде, когда стороны сделки действуют надлежащим образом, имея всю необходимую информацию и любые экстренные события. Не отражаются в стоимости сделки цены, то есть когда:

· Одна из сторон сделки не должна отчуждать объект оценки, а другая сторона не должна воспринимать реализацию;

· Стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

· Объект оценки представлен на открытом рынке в форме публичной оферты;

· Стоимость транзакции является разумным вознаграждением за объект оценки и обеспечения выполнения транзакции по отношению к сторонам транзакции ни с кем другим;

· Оплата позиции оценки выражается в денежной форме.

Субъектами оценочной деятельности признаются, с одной стороны, юридические и физические лица (индивидуальные предприниматели), деятельность которых регулируется федеральным законом об оценочной деятельности (оценщики), а с другой стороны, потребители их услуг (клиенты) ,

Объекты оценки включают в себя:

· Отдельные материальные объекты (вещи) ;

· Набор вещей, составляющих собственность человека, в том числе имущество определенного типа (движимое или недвижимое, включая компании) ;

· Право собственности и другие имущественные права на имущество или определенные вещи из имущества;

· Права требования, обязанности (долги) ;

· Работа, услуги, информация;

· Другие объекты гражданских прав, в отношении которых законодательством устанавливается возможность их роли в гражданском обороте.

Оценщики обязаны точно определять и различать такие определения: стоимость, рынок, затраты и цена. Термин «стоимость» традиционно относится к цене продажи (сделки), а также к обмену. Стоимость свершившегося факта. Стоимость представляет собой сумму (размер), которую определенный покупатель соглашается заплатить, а конкретный продавец получает за продукт в данных обстоятельствах. Как правило, инциденты транзакции отражают условия, преобладающие на любом из множества рынков. Рынок - это набор предложений, в которых клиент и трейдер переводятся с использованием ценового механизма. Рынок может быть определен географически (шведский рынок, европейский рынок), продукты или их особенности, количество доступных покупателей, продавцов или другие функции. Рынок появляется в результате взаимодействия личных (физических и юридических) лиц, обменивающих наборы прав на другие ценности, например, фонды. Специальные рынки определяются типом, местоположением, общим сроком владения и другими атрибутами, определяемыми участниками обмена продуктами. Затраты могут быть либо уже выполнены, либо определены в текущий момент. Среди нескольких видов затрат определяют: прямые затраты, косвенные затраты, затраты на строительство и разработку (создание планов) .

Прямые затраты включают стоимость рабочей силы и материалов, необходимых для строительства нового здания (сооружения и т. Д. ) . Прямые затраты также называются солидными затратами. Накладные расходы и прибыль подрядчиков традиционно были прямыми расходами. Косвенные затраты включают расходы, кроме труда и материалов.

Например, это расходы на управление, оплата владельцем официальных сборов и платежей, налоги, проценты по кредитам и страхование в период строительства. Кроме того, расходы, связанные с арендой, составляют затраты на управление проектом по существу при определенном стабильном уровне заселения квартир. Косвенные затраты также называются мягкими. Затраты на строительство или стоимость подрядчика обычно включают прямые затраты на оплату труда и материалы плюс косвенные затраты для подрядчика. Затраты на застройку включают в себя затраты на создание недвижимости, включая землю, и приведение ее в эффективное эксплуатационное состояние, определяемые исходя из стоимости строительства. Затраты на разработку включают в себя прибыль разработчика или предпринимателя, реализующего проект. Эти затраты на недвижимость конкретно зависят от цены товаров и услуг на конкурирующих рынках: например, от стоимости строительных материалов, архитектурных планов, определяемых спросом и предложением в конкретных областях, а также от предметов влияния социальных, экономических, государственных и природные силы. Связь между ценой, рынком и затратами также использует концепцию стоимости. Цена может иметь много значений в ценообразовании. Используемое определение зависит от контекста и использования. На рынке понятие стоимости традиционно описывается как прибыль, ожидаемая в будущем. Поскольку цена существует в определенный момент времени, оценка отражает цену в определенный момент времени. Цена в определенный момент времени является денежной стоимостью товаров и услуг для покупателей и продавцов. Чтобы избежать путаницы, оценщики не используют термин «цена» в одиночку - потому что существуют разные типы стоимости: рыночная, цена использования, инвестиционная цена и т. Д. Рыночная цена определяется как более вероятная цена данного типа продукта, оцениваемого в данная область в данный период времени.

4. Механизм регулирования оценочной деятельности

Основными механизмами регулирования оценочной деятельности являются:

· Лицензирование оценщиков; (лицензирование пока отменено)

· Сертификация специалистов в области оценочной деятельности; система стандартов и положений об оценочной деятельности;

· Утверждение программ обучения для переподготовки специалистов в области оценочной деятельности;

· Сертификация услуг;

· Страхование гражданской ответственности оценщиков.

Стандарты оценки, обязательные для использования субъектами оценочной деятельности, разрабатываются и утверждаются Правительством Республики Казахстан в соответствии с законодательством.

В целях саморегулирования оценочной деятельности оценщики имеют право объединяться в ассоциации, союзы и другие некоммерческие организации. Поэтому, помимо государственного регулирования, регулирование оценочной деятельности осуществляется такими саморегулируемыми организациями оценщиков и распространяется на членов таких саморегулируемых организаций.

Саморегулируемые организации оценщиков могут выполнять следующие функции:

· Защищать интересы оценщиков;

· Способствовать повышению уровня профессиональной подготовки оценщиков;

· Способствовать развитию образовательных программ для профессиональной подготовки оценщиков;

· Разработать собственные стандарты оценки;

· Разработать и поддерживать собственные системы мониторинга свойств воплощения оценочной деятельности.

Адекватность организационных аспектов и стандартов оценочной деятельности обеспечивает столь необходимое взаимопонимание и взаимное признание профессиональных оценщиков, работающих на различных рынках недвижимости в современном глобальном бизнесе.

Требования стандартов являются обязательными для применения субъектами оценочной деятельности при определении вида стоимости объекта оценки, подходов к оценке и методов оценки, а также при проведении оценки. В соответствии с требованиями стандартов, при подготовке отчета об оценке оценщик должен использовать информацию, которая обеспечивает достоверность отчета об оценке, в качестве документа, содержащего свидетельство доказательства.

Стандарт измерения определяет основные типы стоимости объекта оценки, подходы к оценке и методы оценки. Помимо определения рыночной стоимости объекта оценки, стандарт определяет типы стоимости. Эти типы включают в себя:

· Цена оцениваемого имущества с ограниченным товарным рынком;

· Цена замещения объекта оценки;

· Цена воспроизведения объекта оценки;

· Цена объекта оценки для существующего использования;

· Инвестиционная цена объекта оценки;

· Цена объекта оценки для целей налогообложения;

· Ликвидационная цена актива;

· Цена использования объекта оценки;

· Специальная цена объекта оценки.

Стандарт определяет три основных подхода к оценке: дорогостоящий, сравнительный и прибыльный. В соответствии с требованиями стандартов оценщик должен использовать (или обосновать отказ от использования) эти подходы к оценке. В то же время оценщик имеет право без посторонней помощи определить в рамках каждого из подходов конкретные методы оценки, определенные в стандарте как метод расчета стоимости объекта оценки в рамках одного подхода. оценочных подходов. На основе результатов, полученных в каждом из подходов к оценке, оценщик описывает общую стоимость стоимости объекта оценки, и в соответствии с требованиями стандартов общая стоимость стоимости объекта оценки должна выражается в рублях как единое значение, если иное не предусмотрено договором об оценке.

5. Саморегулирование оценочной деятельности, проблемы и перспективы

В буквальном смысле саморегуляция - это наложение индивидуальных ограничений (без какого-либо внешнего принуждения к этому) .

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда