Учет, аудит и анализ издержек обращения в торговых организациях: пути совершенствования (на примере ТОО Ароматный Мир)

Министерство образования и науки Республики Казахстан

Казахский национальный университет им. аль-Фараби

Аскаров С.

Учет, аудит и анализ издержек обращения в торговых организациях и пути их совершенствования

ДиΠлΟΜнΑя ΡΑбΟΤΑ

специальность 5Β050800- «Финансы и учет»

Алматы, 2020

Министерство образования и науки Республики Казахстан

Казахский национальный университет им. аль-Фараби

Высшая школа экономики и бизнеса

«Допущен к защите»

Зав. кафедрой «Финансы и учет»,

А. З. Нурмагамбетова

Дипломная работа

Учет, аудит и анализ издержек обращения в торговых организациях и пути их совершенствования

Специальность 5B050800 - «Финансы и учёт»

Выполнила:

Научный руководитель:

д. э. н., профессор

Нормаконтролер:

Алматы, 2020

ΚΑЗΑΧСΚИЙ НΑЦИΟΗΑЛЬΗЫЙ УΗИΒΕΡСИΤΕΤ ИΜΕΗИ

ΑЛЬ-ФΑΡΑБИ

Высшая школа экономики и бизнеса

Специальность «Учет и аудит»

Кафедра «Финансы и учет»

ЗАДАНИЕ

на выполнение дипломной работы

Студенту: Аскаров Синану

Тема работы «Учет, аудит и анализ издержек обращения в торговых организациях и пути их совершенствования»

Утверждаю приказом №___от «»20г.

Срок сдачи законченной работы «»20г.

Исходные данные к работе:

Πеречень подлежащих разработке в дипломной работе вопросов или краткое содержание работы:

а) Теоретические аспекты учета, аудита и анализа издержек обращения в торговле.

б) Организация бухгалтерского учета и анализа издержек обращения на предприятии «Ароматный Мир»

в) Аудит и анализа издержек обращения в торговых организациях

СΟДΕΡЖΑΗИΕ

3. 2 Общая характеристика программы аудиторской проверки издержек обращения в торговых организациях .

3. 3 Проблемы и перспективы развития системы аудита и учета издержек обращения в торговых организациях . . .

ВВЕДЕНИЕ

Актуальность темы исследования. Важность изучения ведения учета, анализа и аудиторской проверки издержек обращения в торговых организациях заключается в том, что издержки обращения являются важной составляющей во время реализаций продукций в торговых организациях. Каждая торговая организация для функционирования своей деятельности обязана производить затраты на оплату труда, социальные отчисления, пенсионные, транспортные и т. д., что и называются издержками. Иными словами расходы, которые производятся для продажи товаров являются издержками обращения.

В связи с важностью правильного ведения бухгалтерского учета издержек обращения каждая торговая организация должны создавать учетную политику. В учетной политике указываются методы и принципы по учету издержек, утвержденным по нормативно-правовым документом.

В современном мире очень важно рационально использовать ресурсы, для дальнейшего развития и расширения фирмы. Чтобы достичь максимально эффективного использования и для умеренного снижения расходов, необходимо контролировать затраты. Естественно важной частью этого процесса является бухгалтерский учет, которая обеспечивает необходимой информацией об издержках управленческое звено организаций. Правильно веденный бухгалтерского учета показывает возможности уменьшения расходов в производстве предприятия.

В торговых организациях изучения издержек обращения особо актуально со стороны результатов деятельности и уровень конкурентоспособности организаций в большей степени зависят от объема произведенных затрат.

Данные получаемые с учета издержек обращения, дает возможность своевременного отражения затрат и установить контроль реализаций плана по издержке обращения и расходов на трудовые и материальные ресурсы.

Научная новизна дипломной работы заключается в теоретическом обосновании, направленных на улучшение процесса ведения бухгалтерского учета, анализа и аудиторской проверки издержек обращения торговых организаций.

Цель дипломной работы - выявление специфических особенностей аудиторской проверки и ведения учёта и анализа издержек обращения и выявления путей совершенствования.

Основные задачи данной работы являются:

- изучения введения бухгалтерского учета, аудиторских проверок издержек обращения в торговых организациях;

- анализ данных о издержках обращения АО «Ароматный мир» ;

- выявить пути совершенствования ведения учета, аудита и анализа издержек обращения;

Предметы исследования являются процессы проведения анализа, аудиторской проверки и ведение учета издержек обращения торговых организациях.

Объектом исследования является издержки обращения в торговых организациях

Теоретическая база исследования. Теоретической базой этой дипломной работы послужат основные выводы, сформированные в научных исследования отечественных и иностранных экономистов в области аудиторской проверки и ведения учета и анализа издержек обращения в торговых организациях.

Метод исследования. В процессе исследования издержек обращения применялись методы сравнения, анализа, синтеза и другие общенаучные методы

Дипломная работа состоит из трех разделов, которые последовательно раскрывают теорию учета, аудита и анализа в торговых организациях.

В первом разделе написано о теоретических аспектах торговых организациях учета, анализа и аудиторской проверки издержек обращения.

Во втором разделе раскрывается ведение бухгалтерского учета, и процесс проведение анализа издержек.

Третий раздел охватывает особенности проведения аудиторских проверок издержек обращения

В заключении отражаются выводы сделанные в ходе изучения издержек обращения в торговых организациях.

I ΤΕΟΡΕΤИЧΕСΚИΕ ΑСΠΕΚΤЫ УЧΕΤΑ, ΑУДИΤΑ, АНАЛИЗА ИЗДЕРЖЕК ОБРАЩЕНИЯ В ТОРГОВЛЕ

1. 1 Понятие, цели и задачи издержек обращения в торговых организациях

Затраты, производимые организацией для сбыта и покупки товаров в сфере обращения называются издержками обращения. Имеются следующие виды издержек обращения:

*Дополнительные издержки обращения. В случаях, когда затраты производятся на дальнейший период после производства самого товара, как на продажу товара, складские помещения для хранения, транспортировку товара и т. д., и является дополнительными издержками обращения.

* Издержки обращения, принадлежащие производителю. Каждая торговая организация несет затраты в процессе производства товара или его реализаций. В связи с этим, когда торговая организация затрачивает свои денежные средства на поддержания функционирования подразделений производства и реализаций, при выплате поставщикам за транспортные перевозки, расходы на изучения рынка, рекламы и т. д.

* Издержки обращения, принадлежащие потребителю. Иногда покупатель товара несет определенные затраты в ходе приобретения. К примеру: оплата за доставку, если эта услуга не входит в стоимость товара; выплаты за оказания финансовых видов услуг; таможенные пошлины и тому подобное[2] .

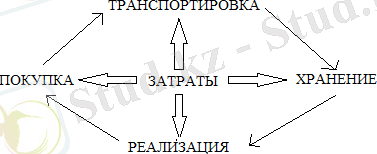

После покупки товара, товары реализуемые торговыми организациями необходимо отправить потребителям и местам, где у покупателей есть возможность купить товар. Это своего рода торговый технологический процесс, запускаемый при реализаций товара. На который требуется затратить определенное количество расходов в виде издержек обращения. К издержкам обращения относится:

1. Затраты на транспортировку товара. Каждый товар и продукция в соответствий с их видом требует определенных условий для выполнения своих функций и предотвращения порчи. К примеру ТОО «Ароматный мир» работает с очень сложным товаром как продукты питания. Ассортимент пищевых продуктов в супермаркетах крайне обширна и имеет различные условия для транспортировки, иногда даже не возможно перевезти товар такого характера. По этой причине на полках магазина отсутствуют некоторые экзотичные виды продуктов как дуриан из-за его необычного запаха, введен запрет на проведения на борт самолетов. Существуют продукты, которые должны постоянно находиться в благоприятных условиях, в противном случае незамедлительно запустится процесс порчи. Например: ксило-молочные продукты транспортируют в специальных морозильных камерах в фургонах. Тут организация сталкивается с другой проблемой. В этих же фургонах нельзя перевозить другие продукты, не терпящие холода как для молочных продуктов, поэтому приходится брать в аренду другие грузовые автомобили или нанимать курьеров.

Скорее всего для транспортировки продуктов в организациях эффективнее всего нанимать поставщиков подобных услуг, которые непосредственно занимаются такой деятельностью и имеют в своем арсенале необходимое оборудования для каждого отдельного случая.

2. Затраты на места хранения и поддержания необходимых условий в нем. К примеру ТОО «Ароматный мир» приходится оборудовать места хранения продовольственных товаров после их закупки специфическим образом, по правилам установленным Министерством Здравоохранения Республики Казахстан о санитарных нормах.

Если в случае транспортировки можно нанять курьеров, с местами хранения нет возможности использования такой же схемы. Торговая организация безусловно может арендовать помещение, но кроме этого необходимо его обустроить для хранения различного рода продуктов.

3. Затраты на реализацию товара и оказания услуг. ТОО «Ароматный мир» является торговой организацией, которая специализируется на пищевых товарах. И для продажи такого рода продуктов нужно затрачивать денежные средства. К примеру: затраты на упаковку, в нашем случае полиэтиленовые пакеты, которые во многих супермаркетах бесплатны для покупателей и т. д.

Рис 1. 1. 1. Издержки обращения

Издержки обращения, относимые начиная с производства до продажи покупателем и являются текущими затратами. К ним относится затраты на выплату заработной платы рабочим торговой организаций; затраты на материальные ресурсы, а точнее затраты на упаковочные материалы и тары, на электроэнергию, амортизация основных фондов, затраты на износ инвентаря и другие; выплаты за приобретенные услуги других организаций, к примеру за транспортные перевозки и аренды, установления связей, затраты на коммунальные услуги и иные. Вместе с этим рассчитывается сумма издержек обращения. Она рассчитывается как соотношения количества издержек обращения и товарооборота в процентном выражений.

Например: В ТОО «Ароматный мир» издержки обращения в этом году составили условно 5674 тысяч тенге, в свою очередь розничный товарооборот равен 46746 тысяч тенге.

Уровень издержки обращения = 5674/46746 *100%= 12, 137% к обороту.

Согласно уровню издержек обращения можно вычислить текущие затраты на 100 тенге товарооборота и долю в товарообороте по розничной цене.

Издержки обращения - это своего рода себестоимость продукций лишь используемый в торговых организациях. Отличительной чертой издержек обращения от себестоимости продукций заключается в отсутствий расходов на производство реализуемых товаров. Торговые организаций занимаются купле-продажей товаров, что в принципе говорит об отсутствий производственного процесса в организаций. Таким же образом ТОО «Ароматный мир» приобретает продовольственные товары у поставщиков и доводит его до покупателей. А прибыль в подобных организациях образуется за счет положительной разницы между покупной стоимостью и стоимостью продажи товара. Вдобавок почти всегда крупные оптовые производители делают скидки и дают дополнительные бонусы в виде оказания услуг других видов. Это выгодно для поставщиков, потому что абсолютная уверенность в покупке значительного количества произведенной продукций уменьшают риски, а также экономит время и затраты на рекламу.

Суммарная величина издержек обращения и затрат, которые в них не входят называется экономическими издержками. Стоимость, которую установит торговая организация на одну единицу товара должно быть оптимальным. Нельзя допускать цену ниже чем уровень затрат, так и нельзя завышать стоимость выше чем то, что заинтересует покупателя.

Издержки обращения по своему содержанию являются текущими затратами. Они потребляют каждый год в полном объеме и должны развиваться с каждым годом. По своей экономической природе они отражают авансовые затраты использованных ресурсов. Помимо устранения непроизводительных затрат, очень важно снизить затраты, связанные с продолжением производственного процесса в сфере продаж и дистрибуции. В этом случае продукт напрямую увеличивается, а чистая прибыль компании уменьшается, что отражается в возмещении затрат в виде стоимости и непроизводительных затрат.

Роль издержек обращения заключается в обеспечений хорошего процесса обращения товаров, продажи товаров массового потребления, чтобы удовлетворить спросы покупателей.

Таким же образом ТОО «Ароматный мир» специализируется в продаже товаров массового потребления в виде продуктов питания и товаров первой необходимости в быту.

Издержки обращения классифицируется по различным признакам, чтобы вести учет, проведения анализа, а также формирования плана и установления контроля торговыми организациями следующих видов:

* Согласно уровню связи между издержек обращения и товарооборота бывают условно-переменные издержки обращения и условно-постоянные издержки обращения.

Условно-постоянные затраты представляют собой неизменные затраты и не зависимые от товарооборота. К таки затратам относится: затраты на аренду, амортизация основных средств, затраты на проведения текущего ремонта в организаций, затраты на содержания охраны.

Условно-переменные затраты - это затраты, которые изменяются в зависимости от суммы товарооборота, то есть если товарооборот увеличивается, вместе с этим и наблюдается рост условно-переменных затрат. Например, к таким затратам обращения относится затраты по кредиту, транспортировке товаров и выплата заработной платы рабочим торговых организаций и т. д.

Рис 2. 1. 3 Условно-постоянные и переменные издержки обращения.

Чтобы выявить соотношение отклонения объема расходов и количества приобретенных товаров, применяется показатель коэффициент реагирования затрат по следующей формуле:

Кр. з=

Этот коэффициент показывает отклонения объема издержек обращения в торговой организаций по изменению объема товарооборота по отношению на 1 процент. При этом для условно-постоянных затрат коэффициент всегда равен 0, потому что эти затраты не зависят от объема товарооборота.

* Согласно объему в формирований себестоимости товаров бывают следующих видов: чистые и дополнительные издержки обращения.

Чистые затраты - это затраты, связанные с продажами и покупкой товаров, учетом и процессами управления денежными средствами. Эти затраты, необходимые для перевода стоимости формы продукта в деньги. Такой вид издержек обращения включает в себя расходы на содержание продавца, рекламу. Чистые издержки обращения не являются производительными и не увеличивают стоимость товаров.

Дополнительные издержки обращения включают затраты в связи с продолжением производственного процесса в секторе обращения. Это связано с упаковкой, маркировкой, транспортировкой. Они по сути производительны и представляют собой серию производственных процессов, которые осуществляются в сфере обращения.

* Согласно отрасли деятельности издержки обращения делятся следующим образом: затраты организаций оптовой торговли, розничной торговли, заготовительные организаций, организаций общественного питания. Каждая из вышеперечисленных отраслей имеет свои специфические особенности и разные условия функционирования. Соответственно и затраты могут быть различного характера, хотя и под схожими затратами.

ТОО «Ароматный мир» занимается розничной торговлей, поэтому издержки обращения данного предприятия по отрасли относятся к расходам организаций розничной торговли.

* Согласно экономическим элементам подразделяется как затраты: материальные, по выплата заработной платы рабочим торговых организаций, на социальные отчисления, амортизация основных средств, износ и другие.

Материальные затрат отражает следующие затраты: закупка важного сырья для осуществление торговли, к примеру материал на упаковку, материалы, приобретенные на стороне, чтобы обеспечить процесс продажи, закупка всех видов топлива, которые используются в технических целях, производство всех видов энергии, отопление зданий, транспортные процессы для оказания услуг, покупка любого вида энергии, которая используется в торговых целях, потеря из-за нехватки материальных ресурсов, которые находятся в пределах нормы естественного сокращения. В торговой организаций к материальным затратам относится: затраты на транспортировки грузов, на топливо, электроэнергию, затраты на упаковку, подсортировку, хранение, торговую рекламу, потери товаров при перевозке, хранении и реализации товаров в пределах норм, расходы на тару;

Затраты на рабочую силу отражает затраты на оплату труда основных производственных работников компании, в том числе надбавки к работникам и работникам за производственные результаты, стимулы и вознаграждение квитанция за фактически выполненную работу; стоимость пособий в натуральной форме; бонусы для рабочих и служащих за производственные результаты; расходы, которые предоставляются работникам в определенных отраслях бесплатно в соответствии с применимым законодательством, таким как коммунальные услуги, продукты питания и продукты; возмещать стоимость предметов, которые выдаются бесплатно и продолжают использоваться физическими лицами в соответствии с действующим законодательством; оплата в нерабочее время в компаниях, предусмотренных законодательством (государственные праздники, компенсация за неиспользованные государственные праздники и т. д. ) ; платежи, основанные на местных правилах: районные переписи, пособия на север и т. д. ; вознаграждение работникам, которые не находятся в штате компании с целью ведения бизнеса в соответствии с установленными гражданско-правовыми договорами; другие виды выплат, включенные в соответствии с установленными процедурами фонда оплаты труда.

Взносы на социальное обеспечение, в том числе обязательные взносы в соответствии с нормативными актами, государственные учреждения социального страхования, пенсионный фонд и государственный фонд труда;

Начисление амортизации производится ежемесячно независимо от выбранных методов. При использований прямолинейного метода для расчета годовой суммы амортизаций амортизационной стоимости нематериальных активов и основных средств используется следующая формула:

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда