Стандарты и регулирование оценочной деятельности: международные и казахстанские подходы и сущность оценки бизнеса

Тема 1. 3. Стандарты оценки в оценочной деятельности

1. Основные формы регулирования оценочной деятельности.

2. Международные стандарты оценки.

3. Национальные стандарты оценки.

Основные формы регулирования оценочной деятельности

Регулирование оценочной деятельности - система мер и процедур, направленных на повышение качества услуг оценщиков и соответствие их определенным критериям, устанавливаемым профессиональным сообществом оценщиков (саморегулирование) или государственными органами (государственное регулирование) либо совместно.

Регулирование развивается в рамках следующих процедур :

· определение методических требований к процедурам оценки, которые традиционно формулируются в стандартах оценки ;

· определение требований к морально-этическим качествам оценщика, связанным с его независимостью (данные требования формулируются в кодексах профессиональной этики ) ;

· определение требований к уровню профессиональной подготовки и опыту практической работы оценщика, которые отражаются в уровне профессиональных званий .

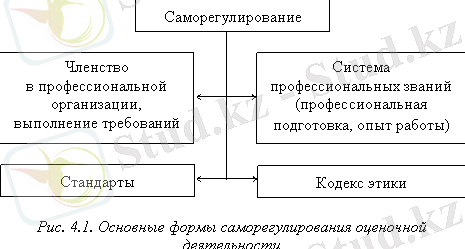

Первоначально оценочная деятельность возникла в рамках профессии сюрвейера (от англ, surveyor - землемер) в Великобритании в середине XIX столетия, когда в 1861 г. королем Великобритании была дарована хартия профессиональным сюрвейерам на право саморегулирования профессии и соответственно был создан Королевский институт чартерных сюрвейеров. В настоящее время эта организация является крупнейшей в мире профессиональной организацией, объединяющей специалистов, работающих с недвижимостью (архитекторов, агентов по операциям с недвижимостью, оценщиков и т. д. ) и насчитывает в своих рядах более 70 тыс. членов в 100 странах мира.

Для того чтобы получить звание члена Королевского института чартерных сюрвейеров ( TheRoyal Institution of Chartered Surveyors - RICS), необходимо получить университетское образование в области недвижимости в одном из аккредитованных RICS университетов и пройти не менее чем двухлетнюю стажировку на фирме под руководством члена RICS.

Развитая система профессионального саморегулирования оценочной деятельности (рис. 4. 1) существует также в США, где с середины 1930-х годов действует Институт оценки, в настоящее время объединяющий в своих рядах более 15 тыс. членов. Институт ведет собственную систему подготовки оценщиков. Программа подготовки составляет 400 часов и разбита на два уровня - по четыре недельных курса в каждом. Для получения профессионального звания «Член института оценки» необходим стаж практической работы не менее 5 лет.

Говоря о развитии профессиональной инфраструктуры рынка оценки в США, необходимо отметить, что помимо Института оценки, который, несомненно, является самой престижной профессиональной организацией, действует семь других профессиональных структур. Особо следует отметить Американское общество оценщиков - многодисциплинарную профессиональную организацию, объединяющую в своих рядах более 6 тыс. членов, в том числе оценщиков бизнеса, машин и оборудования, ювелирных изделий.

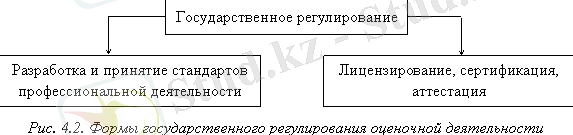

Одной из наиболее распространенных форм государственного регулирования профессиональной деятельности (рис. 4. 2) является лицензирование деятельности представителей массовых профессий, занятых обслуживанием населения (врачей, адвокатов, архитекторов, брокеров по недвижимости и т. д. ) .

Лицензия - разрешение со стороны государства на занятие данной деятельностью, что обеспечивает определенный уровень качества обслуживания граждан.

За рубежом лицензия, как правило, выдается различными органами управления, но все лицензионные требования, стандарты, связанные с получением лицензии, экзаменационные процедуры в основном разрабатываются и контролируются профессиональными организациями специалистов. Обычно лицензирование вводилось тогда, когда профессия становилась массовой, получив развитие в условиях свободной конкуренции, и имела в своей основе развитую и доступную систему образования.

Лицензирование оценки недвижимости имеет особенности, так как несмотря на существование значительного числа оценщиков, оценка не считается массовой специальностью. Оценка недвижимости расценивается как элитарная, так как к услугам оценщиков прибегают в большинстве случаев не простые граждане, а профессионалы-брокеры, работающие с недвижимостью, банковские служащие и т. д. Поэтому исторически сложилось так, что в большинстве стран с развитой рыночной экономикой деятельность оценщиков не регламентируется непосредственно государством.

Высокий профессиональный уровень поддерживается профессиональными организациями путем принятия и соблюдения стандартов. Исключение составляют Италия, Испания, Япония, т. е. страны, в которых существует определенное государственное регламентирование в форме лицензирования, а также США, где пять лет назад было введено государственное регулирование (лицензирование) оценщиков недвижимости, поскольку американские кредитно-сберегательные фирмы в тот период понесли огромные финансовые потери на операциях с недвижимостью.

В настоящее время значение профессиональных организаций оценщиков в США очень велико. Они предлагают членам организации профессиональное образование на высоком уровне и открывают возможность практикующим профессионалам влиять на законодательство. Профессиональная организация может защитить своего члена, обвиняемого в каких-то нарушениях, в случае, если результат дела может отразиться на профессии в целом. Ассоциация может применить дисциплинарные санкции к тем членам, Поведение которых не соответствует высоким профессиональным стандартам. Большое значение имеет возможность развивать отношения с людьми, занимающимися аналогичным бизнесом в стране и по всему миру.

С начала перехода к рыночным отношениям, соответственно с возникновением спроса на услуги оценщиков, было создано профессиональное общественное объединение. Оно разработало методическую базу для проведения оценочных работ, а также систему профессиональной подготовки оценщиков в сотрудничестве с учебными заведениями.

Бурное развитие профессии на волне переоценки основных фондов привело к негативным последствиям. На рынке появилось много оценщиков, работающих вне рамок профессиональной организации, не придерживающихся каких-либо стандартов и оказывающих услуги очень низкого качества. В связи с этим стало очевидно, что на этапе становления профессии необходимо введение государственного регулирования оценочной деятельности для поддержания должного качества услуг.

Положение о лицензировании устанавливает порядок лицензирования и условия выдачи лицензий на осуществление оценочной деятельности и определяет

Одной из основных форм государственного регулирования оценочной деятельности является разработка стандартов оценки, которые устанавливают определения фундаментальных понятий, относящихся к оценке имущества, и предлагают основные принципы осуществления оценочной деятельности.

Различают международные и национальные стандарты оценки.

Национальные стандарты оценочной деятельности (или стандарты оценочной деятельности в терминологии комментируемого Закона) подразделяются на:

- республиканские стандарты оценки;

- стандарты и правила оценочной деятельности.

Международные стандарты оценки (МСО) разрабатываются и утверждаются международной неправительственной организацией - Международным комитетом по стандартам оценки (МКСО) . Республику Казахстан в этой организации представляет Казахстанское общество оценщиков. МКСО опубликовано уже 8-е издание Международных стандартов оценки (оценщики называют их "Белая книга") - МСО 2007.

Существуют также Европейские стандарты оценки (ЕСО 2003) - "Синяя книга". Международные и Европейские стандарты оценки приняты соответствующими неправительственными организациями: Международным комитетом по стандартам оценки (МКСО) и Европейской группой ассоциаций оценщиков (ЕГАО) .

Королевский институт сертифицированных сюрвейеров (RICS, Великобритания), являющийся старейшей в мире организацией оценщиков, выпустил свои стандарты, которые оценщики называют "Красной книгой". Другой "Красной книгой" считаются Международные стандарты финансовой отчетности (МСФО, International Financial Reporting Standards) .

Разработанные казахстанские стандарты оценки направляются Национальным советом для утверждения в уполномоченный республиканский орган, осуществляющий функции по нормативно-правовому регулированию оценочной деятельности - Минэкономразвития Казахстана. Минэкономразвития Казахстана в срок не позднее чем через 60 рабочих дней со дня получения республиканских стандартов оценки обязано утвердить их или выдать мотивированный отказ в письменной форме.

Уполномоченный республиканский орган, осуществляющий функции по нормативно-правовому регулированию оценочной деятельности, вправе отказать в утверждении республиканских стандартов оценки в случае их несоответствия требованиям Конституции РК, международных договоров Республики Казахстан или комментируемого Республиканского закона. Отметим, что уполномоченный орган вправе отказать в утверждении республиканских стандартов оценки в случае их несоответствия требованиям Конституции РК, международных договоров Республики Казахстан, республиканского закона, хотя в данном случае он обязан это сделать. При этом процедура утверждения стандартов, а также исправления выявленных нарушений в случае мотивированного отказа и определенные сроки для устранения причин отказа не предусмотрены.

В настоящее время действуют следующие Республиканские стандарты оценки:

1. В соответствии с пунктом 2 статьи 13 Закона Республики Казахстан от 10 января 2018 года «Об оценочной деятельности в Республике Казахстан» утверждены:

1) стандарт оценки «Оценка стоимости движимого имущества» согласно приложению 1 к приказу;

2) стандарт оценки «Оценка стоимости недвижимого имущества» согласно приложению 2 к приказу;

3) стандарт оценки «Базы оценки и типы стоимости» согласно приложению 3 к приказу;

4) стандарт оценки «Оценка стоимости объектов интеллектуальной собственности и нематериальных активов» согласно приложению 4 к приказу;

5) стандарт оценки «Оценка бизнеса и права участия в бизнесе» согласно приложению 5 к приказу;

6) стандарт оценки «Оценка финансовых инструментов» согласно приложению 6 к приказу.

К стандартам оценочной деятельности относятся стандарты оценки и стандарты палаты оценщиков.

Стандарты оценки разрабатываются и утверждаются уполномоченным органом в области оценочной деятельности.

Стандарт оценки, затрагивающий сферу, регулирование которой входит в компетенцию иного государственного органа, подлежит согласованию с уполномоченным органом в соответствующей сфере

Начало формы

Конец формы

2. В целях реализации задач Минэкономразвития РК в рамках совершенствования оценочной деятельности в соответствии с Приказом Минэкономразвития Казахстана от "О создании Экспертно-консультативного совета по оценочной деятельности при Минэкономразвития РК" был организован Экспертно-консультативный совет по оценочной деятельности (далее - Палата оценщиков), утверждено Положение об Экспертно-консультативном совете по оценочной деятельности.

Основной целью Палаты является разработка рекомендаций по формированию единых принципов и подходов к регулированию оценочной деятельности, а также по совершенствованию государственной политики в области оценочной деятельности на основе взаимодействия Минэкономразвития РК с заинтересованными республиканскими органами исполнительной власти, профессиональным и научным сообществом, потребителями оценочных услуг. Палата действует как постоянный экспертно-консультативный совещательный орган на принципах добровольности, объективности, гласности, независимости в принятии решений по вопросам своей компетенции.

Палата выполняет консультативные функции и осуществляет выяснение мнений профессиональных и общественных организаций, научных и деловых кругов, экспертов, связанных с организацией и ведением оценочной деятельности.

Так, утвержденные республиканские стандарты оценки должны быть зарегистрированы Министерством юстиции РК (Минюст РК), которое ведет Государственный реестр нормативных правовых актов республиканских органов исполнительной власти. Государственная регистрация нормативного правового акта регламентируется п. 11 Правил подготовки нормативных правовых актов республиканских органов исполнительной власти и их государственной регистрации.

При опубликовании и рассылке нормативного правового акта указание на номер и дату государственной регистрации является обязательным. Республиканские органы исполнительной власти направляют для исполнения нормативные правовые акты, подлежащие государственной регистрации, только после их регистрации и официального опубликования.

При нарушении указанных требований нормативные правовые акты, как не вступившие в силу, применяться не могут.

Утвержденные республиканские стандарты оценки подлежат размещению на официальном сайте уполномоченного республиканского органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности, в сети Интернет. Саморегулируемые организации оценщиков также имеют право разрабатывать свои стандарты и правила оценочной деятельности.

3. В соответствии комментируемым Законом саморегулируемые организации оценщиков для признания их таковыми обязаны разработать стандарты и правила оценочной деятельности, которые не могут противоречить республиканским стандартам оценки.

Данные стандарты обязательны для применения членами данной саморегулируемой организации в части, не противоречащей республиканским стандартам.

Саморегулируемые организации оценщиков, руководствуясь комментируемого Республиканского закона, должны публиковать на своем официальном сайте в сети Интернет свои стандарты и правила оценочной деятельности наряду с другой информацией, обязательной для раскрытия.

В соответствии комментируемым Законом саморегулируемая организация оценщиков обязана осуществлять контроль за соблюдением своими членами стандартов и правил оценочной деятельности, а также правил деловой и профессиональной этики. На основании требований комментируемого Закона по выявленным нарушениям дисциплинарный комитет СРОО может применить дисциплинарное взыскание к оценщику вплоть до рекомендации об исключении. Нарушение стандартов и правил оценочной деятельности оценщиком рассматривается как страховой случай по договору об обязательном страховании ответственности оценщика

Система саморегулирования в оценочной деятельности будет базироваться на следующих основных положениях:

1. Объединение в палату оценщиков будет осуществляться на условиях членства физических лиц, при этом на законодательном уровне будет закреплена максимальная численность - триста физических лиц-оценщиков.

2. Для упрощения и сокращения лицензионных процедур отменяется лицензирование физических лиц в оценочной деятельности с введением сертификации оценщиков. «Вход» в профессию будет осуществляться через Квалификационные комиссии, создаваемые при СРО.

3. Вводится внутренний и внешний контроль качества оценки и процедур экспертизы отчетов оценщиков.

4. Устанавливается административная ответственность в отношении саморегулируемой организаций, вплоть до исключения из Реестра саморегулируемых организации.

Сущность и понятие оценочной деятельности

Оценка стоимости предприятия (бизнеса) - это расчет и обоснование стоимости предприятия на определенную дату. Оценка стоимости бизнеса, как и любого другого объекта собственности, представляет собой целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени в условиях конкретного рынка. Несколько громоздкое, на первый взгляд, определение сущности оценки стоимости раскрывает тем не менее основные (сущностные) черты данного процесса. Давайте разберем каждую из них. Итак, во?первых, оценка стоимости предприятия (бизнеса) - это процесс, то есть для получения результата эксперт оценщик должен проделать ряд операций, очередность и содержание которых зависят от цели оценки, характеристик объекта и выбранных методов. Вместе с тем можно выделить общие для всех случаев этапы оценки, например, определение цели оценки, выбор вида стоимости, подлежащего расчету, сбор и обработка необходимой информации, обоснование методов оценки стоимости; расчет величины стоимости объекта, внесение поправок; выведение итоговой величины, проверка и согласование полученных результатов. Ни один из этапов нельзя пропустить или «переставить» на другое место. Такие «вольности» приведут к искажению конечного результата. Отсюда вытекает вторая сущностная характеристика оценки, а именно то, что этот процесс - упорядоченный, то есть все действия совершаются в определенной последовательности. В третьих, оценка стоимости - процесс целенаправленный. Эксперт оценщик в своей деятельности всегда руководствуется конкретной целью. Естественно, что он должен рассчитать величину стоимости объекта. Но вот какую стоимость определить, зависит как раз от цели оценки, а также от характеристик оцениваемого объекта. Например, если расчет стоимости бизнеса производится с целью заключения сделки купли?продажи, то рассчитывается рыночная стоимость, если же целью оценки является определение стоимости бизнеса в случае его ликвидации, то рассчитывается ликвидационная стоимость.

Четвертая черта процесса оценки стоимости заключается в том, что оценщик всегда определяет величину стоимости как количество денежных единиц, следовательно, все стоимостные характеристики должны быть выражены количественно, независимо от того, на сколько просто они поддаются точному измерению и денежному выражению.

Пятая сущностная черта стоимостной оценки заключается в ее рыночном характере. Это означает, что оценщик не ограничивается учетом лишь одних затрат на создание или приобретение оцениваемого объекта, его технических характеристик, местоположения, генерируемого им дохода, состава и структуры активов и обязательств и т. п. оцениваемого объекта. Он обязательно учитывает совокупность рыночных факторов: рыночную конъюктуру, уровень и модель конкуренции, рыночное реноме оцениваемого бизнеса, его макро и микроэкономическую среду обитания, риски, сопряженные с получением дохода от объекта оценки, среднерыночный уровень доходности, цены на аналогичные объекты, текущую ситуацию в отрасли и в экономике в целом.

Основными факторами являются время и риск. Рыночная экономика отличается динамизмом, отсюда время - важнейший фактор, влияющий на все рыночные процессы, включая оценку стоимости предприятия (бизнеса) . Время получения дохода или до получения дохода измеряется интервалами, периодами. Интервал, или период, может быть равен дню, неделе, месяцу, кварталу, полугодию или году.

Продолжительность прогнозного периода влияет на величину рыночной стоимости прежде всего потому, что учитывается при дисконтировании. Рыночная стоимость бизнеса изменяется во времени под влиянием многочисленных факторов, поэтому она определяется только по состоянию на конкретный момент времени. Уже через несколько месяцев она может быть иной. Следовательно, постоянная оценка и переоценка объектов собственности необходима в условиях рыночной экономики.

Другим существенным фактором рыночной стоимости является риск. Под риском понимаются непостоянство и неопределенность, связанные с конъюктурой рынка, с макроэкономическими процессами и т. п. Иными словами, риск - это вероятность того, что доходы, которые будут получены от инвестиций в оцениваемый бизнес, окажутся больше или меньше прогнозируемых. При оценке важно помнить, что существуют различные виды риска и что ни одно из вложений в условиях рыночной экономики не является абсолютно безрисковым.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда