Принципы и методика организации управленческого учёта на основе Системы сбалансированных показателей предприятия

Базовые принципы и методика

организации управленческого

учета на основе

Системы сбалансированных показателей (ССП) предприятия

Документ передан:

Кому:

«» 2003 г.

г. Алматы, 2003 г.

ОГЛАВЛЕНИЕ.

Введение . . . ……. 3

- Система Сбалансированных Показателей как инструмент эффективного управления компанией . . . …4

- Структура Системы Сбалансированных Показателей………. . ……. . 5Финансовая составляющая ССП. . …. 5Клиентская составляющая ССП. . … . . . 7Составляющая внутренних бизнесс-процессов ССП. …8Составляющая обучения и роста персонала ССП . . . 8Причинно-следственные связи ССП . . . …. 9

- Процесс реализации ССП. …15

Заключение. . …… . . . 16

Приложения.

Введение

Мы живем в условиях самой высокой конкуренции на рынках за всю историю. Основным конкурентным преимуществом сегодня становится грамотное стратегическое управление. Растущую роль стратегического управления, необходимость определения стратегических целей, миссии и концепции развития сегодня признают все компании, стремящиеся сохранить и укрепить свои позиции на рынке. Первостепенное значение приобретают способности компании адекватно реагировать на изменения, прогнозировать их и работать на опережение.

Лояльность клиентов, способность предприятия обеспечить их удержание, прогрессивность технологий и отлаженность бизнесс-процессов, мощный и квалифицированный персонал - факторы, которые имеют огромное значение и оказывают влияние на стоимость компании в будущем.

Система Сбалансированных Показателей дает возможность оценить эти факторы и открывает новые возможности для управления корпоративной стратегией.

- Сбалансированная Система Показателей как инструмент эффективного управления компанией.

Система Сбалансированных Показателей (ССП) является неотъемлемой частью системы управления компанией. Использование в управлении только традиционных финансовых показателей не позволяет эффективно управлять компанией, т. к. не дает полную и реальную картину состояния компании и не дает возможности описания процесса создания стоимости предприятия, поэтому, необходима всеобъемлющая система, включающая как финансовые показатели оценки результатов деятельности, так и учитывает важность показателей нефинансового характера. Данная система дает высшему руководству совершенно новый инструмент управления, переводящий видение компании, ее стратегии в набор взаимосвязанных сбалансированных показателей, оценивающих критические факторы не только текущего, но и будущего развития, возможность связать стратегию компании с набором взаимосвязанных ключевых показателей результативности, индивидуально разработанных для различных уровней управления и связанных между собой.

Таким образом, ССП - это механизм последовательного доведения до персонала стратегических целей компании и вовлечение сотрудников в их реализацию. ССП позволяет транслировать конкретную деятельность и стратегию в достаточно полный набор показателей, которые фактически образуют систему стратегического контроля и управления. Предметом стратегического управления в компании является разработка долгосрочных целей, планов по их достижению и организация работы по выполнению обеспечивающих выполнение плана мероприятий. (см. Схему ССП как система управления по стратегическим целям ) .

Использование Системы сбалансированных показателей обусловлено необходимостью учета всех интересов возникающих в процессе деятельности фирмы:

- Интересы всей фирмы, как корпорации, регулируемые через механизм выполнения стратегических целей и задач;

- Интересы клиента, регулируемые через механизм цены, качества на рынке товаров и услуг;

- Интересы работодателя, регулируемые через механизм предпринимательского Дохода;

- Интересы наемного работника, регулируемые через механизм стимулирования.

Оптимальный вариант - это баланс экономических интересов всех сторон.

Нельзя сказать, что Система Сбалансированных Показателей - новое понятие в управлении бизнесом. Компании постоянно оценивают затратные, качественные, количественные показатели выполнения работ, характеристики продукта. Новыми являются подходы и методы, используемые для улучшения контроля результатов бизнеса, и введение системы управления развитием бизнеса.

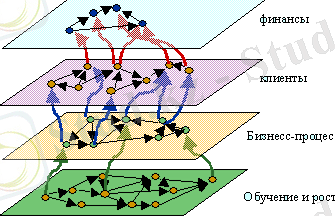

2. Структура Системы Сбалансированных Показателей.

Система Сбалансированных Показателей управления эффективностью компании состоит из финансовых и нефинансовых показателей. Эти показатели не должны являться хаотичным набором данных и отчетов, все они должны быть надлежащим образом систематизированы на определенной интегрированной основе, т. е. показатели определяются стратегией компании. Стройная система показателей обеспечивает правильную «настройку» работников на стратегию, гарантирует верный стратегический фокус. Для получения такой «стройной» системы ССП разделена на 4 составляющие (группы) . (См. Рисунок 1. ) Основным принципом построения ССП является цепь причинно-следственных связей, пронизывающая все ее составляющие.

Каждый выбранный показатель (любой составляющей ССП), должен представлять собой звено в цепи причинно-следственных связей (взаимоотношений), нацеленных в итоге на совершенствование финансовой деятельности. Цепь причинно-следственных связей подробно описана в разделе 2. 5. «Причинно-следственные связи».

Рисунок 1. Структура ССП.

Данное деление всей совокупности ССП является необходимым и достаточным и позволяет достичь баланса между долговременными и краткосрочными целями, между желаемыми результатами и факторами их достижения.

Теперь рассмотрим подробнее каждую составляющую ССП:

2. 1. Финансовая составляющая ССП.

Традиционные финансовые показатели играют значительную роль в СПП, поскольку они оценивают экономические последствия предпринятых действий и являются индикаторами соответствия стратегии компании, ее осуществления и воплощения общему плану усовершенствования предприятия в целом. Система сбалансированных показателей эффективности управления побуждает компанию установить взаимосвязь между корпоративной стратегией и финансовыми целями, которые являются своеобразными ориентирами при определении задач и параметров других составляющих.

При разработке финансовой составляющей ССП необходимо учесть, что финансовые цели, а, следовательно, финансовые показатели могут серьезно отличаться друг от друга в зависимости от того или иного этапа бизнес-цикла. Теория бизнес-стратегии выделяет три основные стадии:

- Рост;

- Устойчивое состояние;

- Сбор «урожая».

Так, для каждой из трех стадий стратегии - роста, устойчивого состояния, сбора «урожая» - выделяются три финансовых стратегических направления (цели), которые ведут к реализации бизнес-стратегии.

- Рост дохода и расширение структуры деятельности;

- Сокращение издержек и увеличение производительности;

- Использование активов и инвестиционная стратегия(Сбор «урожая», полученного от инвестиций, которые были сделаны на двух предыдущих стадиях) .

Ключевые показатели финансовой составляющей каждая компания формирует, используя традиционные группы:

- Показатели рентабельности;

- Показатели ликвидности;

- Показатели деловой активности;

- Показатели финансовой устойчивости.

Ключевыми показателями финансовой составляющей являются:

- Прибыльность;

- ROI - Доходность инвестиций;

- Рост дохода/структура дохода;

- Эффективность снижения издержек.

2. 2. Клиентская составляющая ССП.

Клиентская составляющая в свете СПП рассматривается менеджерами как потребительская база и сегмент рынка, в которых конкурирует данное предприятие. Выбранный сегмент рынка и есть источник доходов, задача повышения которых ставится в финансовой составляющей системы. Все составляющие ССП взаимосвязаны, и каждая из них имеет определенное - важное значение.

Например, Компания «Х» уделяла основное внимание производству продукции и технологическим инновациям, особо не вникая в потребности клиентов. К своему удивлению, эта компания обнаружила, что ее обошли конкуренты, предлагая товары и услуги, отвечающие предпочтениям покупателей.

Ключевые показатели клиентской составляющей

- Доля рынка;

- Завоевание клиентов;

- Сохранение клиентской базы;

- Прибыльность клиента (оценивает чистую прибыль от клиента или сегмента рынка) ;

- Удовлетворенность клиентов.

Эти ключевые показатели можно сгруппировать в цепочку причинно-следственных связей (см. Рисунок 2. )

Рисунок 2. Причинно-следственная связь клиентской составляющей ССП.

2. 3. Составляющая внутренних бизнесс-процессов ССП.

Составляющая внутренних бизнесс-процессов определяет виды деятельности, наиболее важные для достижения целей компании, т. е. те главнейшие внутренние бизнесс-процессы, которые необходимо довести до совершенства. Цели и показатели данного раздела ССП, как правило, формулируют после разработки финансовой и клиентской составляющих. Для создания ССП рекомендуется определить полную стоимостную цепочку внутренних бизнесс-процессов. Эта цепочка включает в себя три основных компонента:

- Инновации (Инновации и усовершенствование существующих Бизнес-процессов, как в сфере управления, так и в производственной сфере) ;

- Операции (например, сокращение временного цикла внутренних операционных процессов, улучшение качества исполнения продукции) ;

- Послепродажное обслуживание (может включать в себя гарантийное и ремонтное обслуживание, возврат товаров) .

Показатели составляющей бизнесс-процессов в большей степени зависят от направления деятельности предприятия, и также существующих внутренних бизнес-процессов (необходимость усовершенствования существующих процессов компании) .

2. 4. Составляющая обучения и роста персонала.

Четвертая и последняя составляющая ССП формулирует цели и показатели, связанные с обучением и развитием персонала компании, это составляющая обучения и роста. Данная составляющая определяет инфраструктуру, которую надлежит создать, чтобы обеспечить рост и совершенствование. Источниками организационного обучения и карьерного роста являются люди и организационные процедуры.

Ключевые показатели составляющей обучения и роста:

- Удовлетворенность работников;

- Сохранение кадровой базы;

- Эффективность работников.

Схема составляющей обучения и развития представлена на Рисунке 3.

Рисунок 3. Схема составляющей обучения и развития ССП.

2. 5. Причинно-следственные связи.

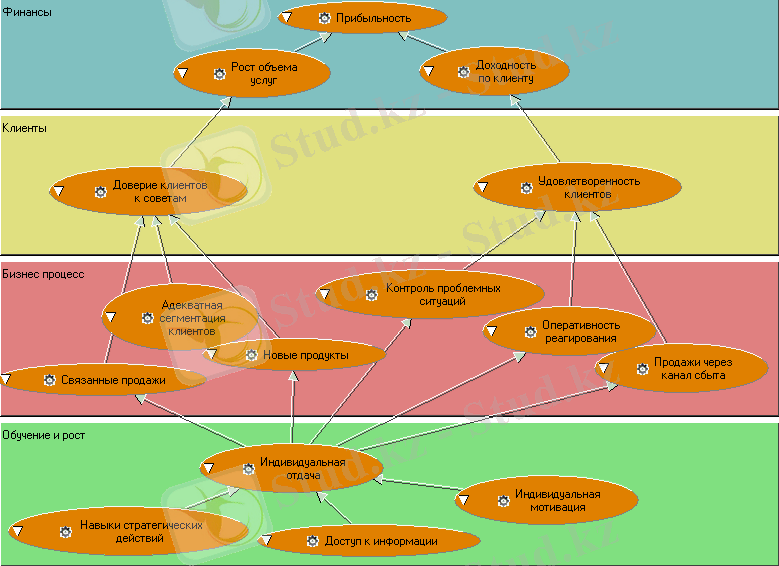

Реализация стратегии начинается с процесса обучения людей. Именно эта группа системы сбалансированных показателей воплощает стратегию в жизнь (см. Рисунок 4, 4а. )

Рисунок 4. Причинно-следственные связи составляющих ССП.

Рисунок 4а. Причинно-следственные связи составляющих ССП.

Стратегия - это набор неких гипотез о причинах и следствиях. Причинно-следственные связи можно выразить последовательностью утверждений «если…то». Например, связь между повышением квалификации менеджеров по продажам и увеличением прибыли может быть установлена такой последовательностью гипотез:

Если мы увеличим число занятий по продуктам, то менеджеры отдела продаж станут более осведомленными относительно ассортимента товаров; если они станут более осведомленными, то объем продаж возрастет; если объем продаж возрастет, то и прибыль увеличится.

Правильно разработанная ССП должна представить стратегию компании через подобную последовательность Причинно-следственных связей.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда