Закономерности международного рынка банковских услуг и эмпирический анализ банковской системы Казахстана

КАЗАХСКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ ИМЕНИ АЛЬ-ФАРАБИ

ФАКУЛЬТЕТ ЭКОНОМИКИ И БИЗНЕСА

ДОКЛАД

Тема: Закономерности международного рынка банковских услуг и банковская система Казахстана

Выполнила:

Проверила:

Алматы 2009

Банковская система - одно из высших достижений экономической цивилизации. Изобретенная и построенная человеком, она воплотила в себе многогранный тончайший инструмент воздействия через валюту, деньги, банкноты, ценные бумаги на социально-экономические процессы, регулируя структуру, задавая направление развития и, главное, умело поддерживая стабильность функционирования денежного обращения, а посредством него и всей экономики. Ключевым звеном кредитной системы выступает банковская система, контролирующая основную массу кредитных и финансовых операций. Банковская система - это совокупность взаимосвязанных и взаимообусловленных отношений банков и других кредитных организаций, действующих в рамках единой финансовой системы и выполняющих свойственные им функции посредством банковских операций.

Исходным звеном банковской системы является банк, через который реализуются отношения между государством, хозяйствующими субъектами и физическими лицами по поводу аккумуляции денежных средств (вкладов), предоставления кредитов, проведения денежных расчетов, осуществления эмиссии денег, ценных бумаг, посредничества во взаимных платежах и расчетах. Международная банковская система определена в работе как глобальная экономическая категория, выражающая отношения разных взаимосвязанных банков и других кредитных учреждений различных государств, действующих в рамках международной финансовой системы, по поводу предоставления банковских услуг.

Современная банковская система постоянно расширяет круг предлагаемых клиентам финансовых услуг под воздействием усиливающегося действия закона конкуренции в сфере финансовых услуг Вместе с обострением конкуренции закономерно не только увеличиваются предлагаемые финансовые услуги, но растет и их качество. В последнее время наблюдается также тенденция к глобализации банковского дела. Современной закономерностью развития международной банковской системы является и происходящий с "70-х годов XX века процесс дерегулирования финансовых отношений, т. е. определенная корректировка принципа финансовой среды в сторону усиления его рыночности.

Эмпирический анализ международных закономерностей в банковском секторе. Для того чтобы оценить равновесное число банков, в первую очередь необходимо определить факторы, которые на него влияют. Алгоритм оценки оптимального числа банков включает в себя несколько этапов:

• определение критериев, позволяющих относить финансового посредника к группе банков;

• составление перечня стран (статистической выборки), а также выбор временного горизонта оценки;

• выделение набора переменных, описывающих факторы численности банков в стране;

• назначение правил агрегирования значений переменных;

• проведение эконометрического анализа факторов числа банков в мире.

В перечень стран, участвующих в анализе, вошло 50 государств плюс контрольная группа из пяти стран: все страны Европы, страны СНГ и Балтии, ряд стран Юго-Восточной Азии и Латинской Америки, а также страны Северной Америки. Источниками информации постранам выступили МВФ, Всемирный банк, ЦРУ США, Европейская банковская федерация 8 , Банк международных расчетов, центральные банки, органы интегрированного надзора за финансовым сектором и статистические агентства. В исследовании были использованы статистические данные, доступные по состоянию на февраль 2006 г. В качестве факторов численности банков в стране были выбраны площадь территории страны, численность ее населения, ВВП на душу населения, инфляция, отношение совокупных активов банковского сектора к ВВП.

Инфляция и банки. Экономическая теория предполагает, что инфляция имеет неоднозначное влияние на банковский сектор. В краткосрочном периоде невысокая инфляция дестимулирует развитие сектора, а гиперинфляция, наоборот, способна раздувать его размеры. В долгосрочной перспективе любая инфляция негативно сказывается на банковском секторе. Инфляция заставляет банки рационировать кредитование, атакже увеличивает издержки мониторинга финансового состояния заемщика. Кроме того, в отсутствие совершенного ценообразования на финансовые активы инфляция, с одной стороны, усиливает реальное налоговое бремя на банки, а с другой стороны - сокращает их реальные доходы. Инфляция в краткосрочном периоде уменьшает размер банковского сектора, вносит неразбериху в ценообразование и делает невозможным полноценное выполнение деньгами своих функций. К примеру, в Боливии банковские депозиты упали до 2% ВВП сразу после начала периода высокой инфляции. Хотя с окончанием периода высокой инфляции объем депозитов и денежных агрегатов постепенно восстанавливается, размер сектора и его эффективность остаются на низком уровне.

Гиперинфляция, напротив, может способствовать гипертрофированному росту банковского сектора. Во время инфляции экономические агенты уменьшают среднюю сумму располагаемых ими наличных денег, что приводит к частому посещению банков. В ответ банки расширяют розничную деятельность: нанимают дополнительный персонал, развивают сеть отделений или осуществляют инвестиции в автоматизацию и технологии. К примеру, в конце 1922 - начале 1923 г. немецкая банковская система приобрела гипертрофированные размеры. За один год на пике гиперинфляции появилось около 400 новых банков, что более чем в четыре раза больше, чем в 1922г, и в шесть раз больше, чем в 1920-1921 гг. Вместе с тем уже действующие банки расширили сети отделений и увеличили штат сотрудников.

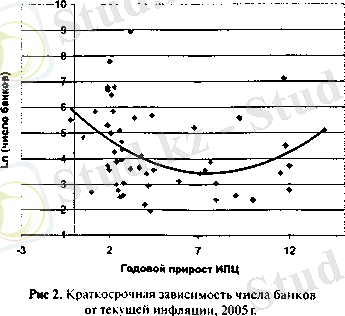

Для эмпирической оценки влияния динамики цен на число банков целесообразно воспользоваться медианой - статистическим показателем, отражающим наиболее часто встречающееся значение переменной. Среднее значение будет менее эффективным, поскольку оно смещается вверх, если в статистической выборке встречается резкий рост переменных. Временной горизонт анализа растянулся на 15 лет - с 1990 г. по 2005 г. На рис. 2, где отражена зависимость числа банков от текущей инфляции (за 2005г. ), можно наблюдать некоторые признаки нелинейного влияния инфляции на численность банковского сектора. Инфляция обесценивает финансовые активы и сокращает число банков, однако по мере увеличения темпов прироста цен банковский сектор может раздуваться, чтобы минимизировать бремя инфляционного налогообложения экономических агентов. В долгосрочном периоде инфляция оказывает отрицатель-

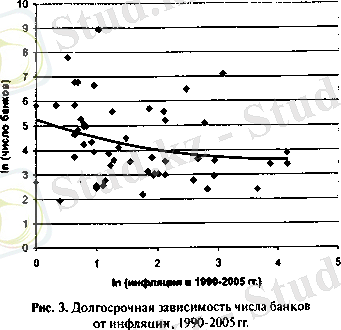

ное влияние на число банков (рис. 3) . При низкой устойчивости банковского сектора инфляция способна привести к его кризису. Банковские и долговые кризисы являются неотъемлемой частью всех современных примеров гиперинфляции. Периоды высокой инфляции характеризуются множеством экономических деформаций, включая контроль над движением капитала, финансовые репрессии, сегментированные валютные рынки и коррупцию в органах государственной власти 4 . Таким образом, инфляция способствует появлению целого комплекса проблем. В ходе эконометрического анализа обнаруживается ее отрицательное, однако статистически незначимое влияние.

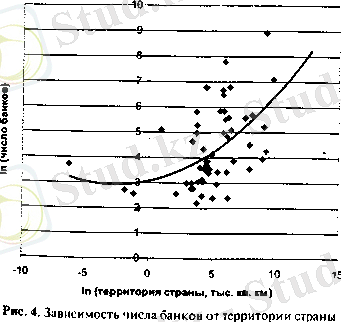

Территория, население и банки. Мелкие региональные банки нужны не стране в целом, а потребителям их услуг. Они занимают свою нишу вследствие конкурентных преимуществ. Они лучше знают нужды потребителей банковских услуг на местном рынке. Если крупные столичные банки предлагают стандартизированный набор услуг или продуктов, то мелкие местные банки выигрывают за счет особого обслуживания клиентов. Они более доступны для своих клиентов, а также нацелены на индивидуальную работу с каждым. Мелкие местные банки охотнее и быстрее кредитуют малый бизнес и местные предприятия, у них менее жесткие требования к заемщикам. Они хорошо знают экономические особенности своего края и открывают филиалы в любом населенном пункте в отличие от крупных и иностранных банков. Наконец, местные банки участвуют в социальных программах своего города или области. Если региональные банки могут лучше удовлетворить потребности в банковских услугах на местном рынке, то разумно предположить, что с ростом территории страны должно увеличиваться число действующих банков. Эконометрический анализ подтверждает положительную зависимость численности банковского сектора от площади страны (рис. 4) .

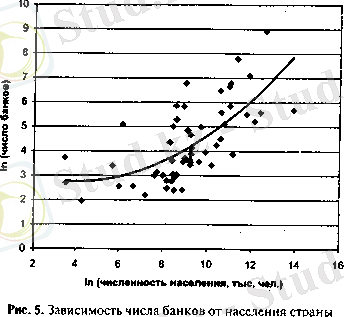

Аналогичным образом банки находятся под влиянием числа жителей страны. Характерный пример - в густонаселенных районах России жители, оплачивающие жилищно-коммунальные услуги в Сбербанке России, вынуждены стоять в очередях. Это побуждает их оплачивать ЖКХ через почту или в отделениях других банков. Мелкие местные банки, как правило, ориентируются на удовлетворение потребностей клиентов, невыгодных для крупных банков. По оценкам Ассоциации региональных банков «Россия», в 30 крупнейших банках доля ссуд мелким предпринимателям в кредитном портфеле составляет около 0, 1 %, а у средних региональных банков - 3 %. У некоторых региональных банков этот показатель еще больше - от 7 до 12 %. Аналогичная ситуация наблюдается с привлеченными средствами. У крупнейших банков страны доля средств частных предпринимателей достигает 0, 4 % от всех средств на расчетных счетах, у региональных банков - 2, 7%. Мелкие местные банки больше ориентированы на обслуживание массового розничного клиента. Они достигли лучших результатов в привлечении средств физических лиц. Доля вкладов в пассивах региональных банков

составляет около 40%, что в два раза больше, чем у других групп банков (исключая Сбербанк России) 10 . Эконометрический анализ говорит о том, что чем более густо населена страна, тем сильнее она нуждается в банках (рис. 5) . Взаимосвязь между численностью населения и банками имеет статистическую значимость.

В Казахстане развита система рыночных отношений и банк становится если не главной, то одной из важнейших структур. Если раньше банковское дело в Казахстане находилось на довольно низком уровне, как развития, так и по уделяемому вниманию в учебных заведениях, то сейчас это одна из наук, развивающихся наиболее быстрыми темпами.

Понятие «система» широко используется современной наукой. Термином «система» охотно оперируют не только ученые, философы, но и деятели культуры и искусства, организаторы производства и работы банков.

В одном из лучших немецких учебников «Банковское дело» под редакцией проф. Х. Е. Бюшгена отмечается, что банковская система состоит из универсальных и специализированных банков, эмиссионного банка. Ценральный банк играет ведущую роль - роль банка банков.

В Казахстане собственная банковская система появилась после получения суверенитета, в декабре 1990 г. Уже в январе 1991г. был принят Закон " О банках и банковской деятельности в Казахской ССР", что было по существу началом банковской реформы в стране. Республиканский Государственный банк был преобразован в Национальный банк Республики Казахстан с областными управлениями и отделениями. В 1993 г. акционерно-комерческие банки были преобразованы в акционерные банки, а Сбербанк переименован в Народный банк Республики Казахстан.

После, Республика Казахстан согласно статье 3 Указа Президента РК “О банках и банковской деятельности” имеет двухуровневую банковскую систему. Национальный банк является центральным банком государства и представляет собой верхний уровень банковской системы. Задачи, принципы деятельности, правовой статус и полномочия Национального банка определяются Указом Президента РК, имеющем силу закона, “О Национальном банке Республики Казахстан”. Все иные банки представляют собой нижний уровень банковской системы.

В результате реорганизации государственных отраслевых банков и наделением республиканских отделений Госбанка СССР функциями центральных банков суверенных государств, а также создания первых коммерческих банков в 1991 голу в республике была сформирована двухуровневая банковская система. Первый уровень новой банковской системы представлен Национальным банком РК и его филиалами в областных центрах республики. Второй уровень банковской системы представлен банками, созданными как на основе ранее существовавших специализированных банков, так и вновь организованных по инициативе физических и юридических лиц.

Начало 90-х годов прошлого столетия в Республике Казахстан характеризовалось бурным ростом численности различных финансовых организаций: коммерческих банков и организаций, осуществляющих отдельные виды банковских операций. В частности, тогда только коммерческих банков насчитывалось более 200. Впоследствии, многие, из которых оказались финансово несостоятельными (табл. 1-2) .

Таблица 1

Количество банков второго уровня в Республике Казахстан.

* Источник: Годовые отчеты Национального банка РК за 2001 • 2002гг.

Табличный материал наглядно показывает динамику сокращения общего количества банков второго уровня в республике, так если в 1993 году количество банков составляло 204 единицы, то 2002 году их количество сократилось до 38 единиц.

Таблица 2

Организации, осуществляющие отдельные виды банковских операций.

Кол-во кредитных

товариществ

* Источник: Годовые отчеты Национального банка РК за 2001-2002гг

Наблюдаемая тенденция напрямую связана с проводимой Национальным Банком Казахстана политикой последовательного ужесточения требований к банкам второго уровня, и как следствие улучшение их финансовой устойчивости и надежности. Одновременно с уменьшением общего количества банков второго уровня отмечается увеличение числа организаций, осуществляющих отдельные виды банковских операций, так если в 1993 году их количество составляло всего 5 единиц, то 2002 году их общее число выросло до 117 единиц.

К моменту введения тенге в ноябре 1993 года банковская система Казахстана претерпела существенную реформу: функционировала двухуровневая банковская система, все специализированные банки были преобразованы в акционерные банки, а центральный банк был наделен рядом функций центрального банка. Все это в значительной мере облегчило переход к собственной национальной валюте и проведению Казахстаном собственной денежно-кредитной политики.

На дальнейшее укрепление банковской системы была направлена Программа перехода банков второго уровня на международные стандарты финансовой отчетности, которая была принята в декабре 1996 года.

Согласно, данной Программы все действующие банки Казахстана должны были до конца 2000 года достичь международных стандартов в части достаточности капитала ликвидности, качества активов, уровня менеджмента, бухгалтерского учета, введения и передачи информации.

Количество банков за годы реализации Программы (1996-2001 годы) значительно сократилось за счет тех, финансовое состояние которых было неустойчивым (табл. 3) .

Таблица 3

Структура банковского сектора и сведения о переходе банков второго уровня к международным стандартам в 2001 году.

* Источник Годовой отчет Национального банка РК за 2002 год

Но данным таблицы в 2001 году процесс перехода банков второго уровня на международные стандарты деятельности резко активизировался, что было обусловлено главным образом целенаправленной работой, проводимой Национальным банком Казахстана и продолжающимся развитием банковского бизнеса в республике.

В начале 2000 года 16 банков стали и участниками системы коллективного гарантирования (страхования) срочных вкладов физических лиц. Активное привлечение сбережений населения в банки привело в конечном итоге к росту объемов проводимых банками активных операций, повышению их конкурентоспособности, снижению себестоимости банковских услуг и в конечном итоге доступности их для широких слоев населения республики. В течение 2000 года число банков-участников данной системы увеличилось до 18, а к настоящему времени - до 20.

Также совершенствовалась система зашиты вкладов населения - в апреле 2000 года были внесены изменения и дополнения в банковское законодательство, но банковской тайне применительно к депозитным счетам физических лиц.

Комплекс мер по защите вкладов граждан в банках привел к повышению доверия населения к банковской системе, а в сознании людей произошел своего рода «перелом», когда они перестали хранить деньги в «чулках» и предпочитают для своих сбережений отечественные банки.

Третий этап развития банковской системы Казахстана начался в 2003 году с разработкой и принятием Концепции развития финансового сектора на 2003 -2006 годы.

Главная цель Концепции - определение стратегических задач, стоящих перед финансовой системой, основных направлений деятельности па перспективу.

В настоящее время финансовый сектор находится на таком уровне, когда основные реформы уже проведены законодательно, нормативная база в целом построена. Задачи, которые ставились в начале процесса реформирования, уже выполнены. В связи с полной передачей Национальному банку Казахстана функций по регулированию всего финансового рынка встала задача комплексного определения путей развития финансового сектора.

В этом контексте переход финансового сектора Казахстана на стандарты Европейского союза позволит создать рынок, где будут существовать «правила игры», понятные любому инвестору или участнику. Национальный Банк Казахстана использует такой же механизм регулирования денежного рынка, как и Европейский центральный банк.

Выбор стандартов Евросоюза предопределен и тем, что до 80% товарооборота Казахстана осуществляется либо со странами, входящими в ЕС, либо со странами, которые в будущем могут в него вступить (Россия, Турция, Украина) . В дальнейшем влияние Еврозоны на экономику страны будет постепенно превалировать. В этих условиях, несомненно, углубление взаимоотношений финансовых систем Казахстана и Европейского союза.

Согласно данной Концепции к 2007 г. тенге станет полностью конвертируемой валютой, а финансовые рынки будут функционировать в соответствии со стандартами Евросоюза.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда