Потребительское кредитование в Республике Казахстан в 2000-2005 гг.: теоретические основы, организация в банках второго уровня и перспективы развития

Содержание.

Введение.

Глава 1. Теоретические основы потребительского

кредитования.

- Экономическая сущность и классификация потребительских кредитов.

- Роль потребительских кредитов в решении социальных проблем общества.

- Организация потребительского кредитования в банках второго уровня.

- Оценка кредитоспособности заемщика.

Глава 2. Анализ динамики развития потребительского

кредитования в Республике Казахстан за 2000- 2005 годы.

Глава 3. Перспективы и проблемы развития потребительского

кредитования в Республике Казахстан.

Заключение.

Список использованной литературы.

Приложение .

Введение.

Совершенствование кредитования населения в условиях роста межбанковской конкуренции служит для банка важным фактором, укрепляющим его общественный имидж, привлекательность и доходную базу. Эти свойства потребительского кредита обеспечивают возрастающее к нему внимание.

Сегодня потребительский рынок г. Алматы переживает значительный подъем. Практически все банки заявили о создании собственных программ кредитования физических лиц. Помимо традиционных кредитов на улучшение жилищных условий и покупку легковых автомашин, к продаже в кредит подключены новые сегменты потребительских товаров: от мебели до сотовых телефонов.

В современном понимании термин «потребительское кредитование» стало фигурировать в банковском бизнесе после Первой мировой войны, и, прежде всего, оно получило развитие в США.

Потребительские кредиты - это кредиты, предоставляемые частным заемщикам для приобретения потребительских товаров и оплаты соответствующих услуг.

С точки зрения банковской теории потребительские кредиты относятся к наиболее прибыльным для банка кредитам за счет более высоких процентных ставок.

В 2005 году произошло значительное увеличение кредитов населению (в 2, 5 раза) . В результате удельный вес кредитов населению в общем объеме кредитов увеличился с 9, 5 до 15, 5 %.

Займы физическим лицам в 2004 году составляли 122100 млн. тг., а в 2005 году кредиты населению составили 293040 млн. тг.

В практике выдачи потребительских займов чаще всего применяется беззалоговая доверительная форма кредитования. Для оценки финансового состояния заемщиков требуется обращение к косвенным данным и широкое использование математико-статистических методов анализа.

Целью моей дипломной работы является глубокое изучение процессов развития потребительского кредитования в Республике Казахстан на современном этапе, и рассмотреть теоретическую основу, на которой базируется действующая система потребительского кредитования.

Для достижения этой цели были поставлены следующие задачи.

- Рассмотрение экономической сущности потребительских кредитов и их влияния на социальные проблемы общества.

- Изучение организации потребительского кредитования в банках второго уровня и рассмотрение различных методов оценки кредитоспособности заемщиков.

- Анализ развития потребительского кредитования на основе статистических данных.

- Рассмотрение программ потребительского кредитования в банках второго уровня.

Глава 1. Теоретические основы потребительского кредитования.

- Экономическая сущность и классификация потребительских кредитов.

В современном понимании термин «потребительское кредитование» стало фигурировать в банковском бизнесе после Первой мировой войны, и, прежде всего, оно получило развитие в США.

Потребительские кредиты - это кредиты, предоставляемые частным заемщикам для приобретения потребительских товаров и оплаты соответствующих услуг.

Классификация потребительских кредитов может быть произведена по ряду признаков, таких как: по субъектам кредитной сделки, по целевому направлению, по видам обеспечения, по способу предоставления, по срокам и методам погашения и так далее.

1. По субъекту кредитной сделки (по виду кредитора) различают:

- банковские потребительские ссуды;

- ссуды, предоставляемые населению торговыми организациями;

- потребительские ссуды кредитных учреждений небанковского типа (ломбарды, пункты проката, пенсионные фонды и т. д. ) ;

- личные или частные потребительские ссуды (предоставляемые частными лицами) ;

- потребительские ссуды, предоставляемые заемщикам непосредственно на предприятиях и в организациях в которых они работают.

2. По виду заемщика различают ссуды, предоставляемые:

- всем слоям населения;

- различным социальным группам;

- группам заемщиков, различающихся по уровню доходов и платежеспособности;

- студентам, пенсионерам и т. д.

3. По обеспечению различают ссуды:

- необеспеченные (бланковые) ;

- обеспеченные (залог, поручительство, гарантии, страхование и т. д. ) .

4. По целевому направлению могут быть:

- целевые (ссуды на образование, ссуды под залог ценных бумаг и т. д. ) ;

- нецелевые (на неотложные нужды, овердрафт и т. д. ) .

5. По способу предоставления:

- возобновляемые (револьверные) - кредиты, предоставляемые клиентам по кредитным картам или кредиты по единым активно-пассивным счетам в форме овердрафта;

- разовые.

6. По срокам кредитования различают ссуды:

- краткосрочные (от 1 дня до 1 года) ;

- среднесрочные (от 1года до 3-5 лет) ;

- долгосрочные (свыше 3-5 лет) .

7. По методу погашения различают ссуды:

- погашение без рассрочки платежа - погашение задолженности по ссуде и процентов осуществляется единовременно;

- с рассрочкой платежа:

- ссуды с неравномерным, периодическим погашением (сумма платежа в погашении ссуды меняется) ;

-ссуды с равномерным периодическим погашением (ежемесячно, ежеквартально) .

1. 2. Роль потребительских кредитов в решении социальных проблем общества.

Потребительский кредит влияет на решение многих социальных проблем общества.

Первая проблема, которую решает потребительское кредитование - это повышение жизненного уровня населения через повышение потребительских возможностей каждого человека. Повышение потребления, в свою очередь, решает несколько социальных задач:

1. повышается стабильность общества, так как снижается количество маргинальных элементов;

2. повышается уровень культуры, образования и здравоохранения;

3. повышаются возможности общества предоставлять всем членам блага, которые носят социальный характер (жилье, потребительские товары, услуги в образовании, здравоохранении и т. д. ) .

Чтобы понять, как же влияет потребительский кредит на повышение уровня жизни населения, необходимо рассмотреть, как влияет потребительский кредит на сектор производства, на доходы домашних хозяйств и на распределение этих доходов на потребление и сбережение.

Для изучения влияния потребительского кредита на сектор производства и на доходы домашних хозяйств, необходимо рассмотреть хозяйственно-экономическую деятельность в экономике. Хозяйственно-экономическую деятельность в экономике можно представить в виде модели кругооборота потока денег и товаров, когда потоку товаров соответствует встречный поток денег.

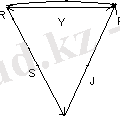

Кругооборот денежных потоков в экономике рассмотрен Дж. М. Кейнсом в виде следующей модели.

Рисунок 1. Кругооборот денежных средств в замкнутой экономике.

где, Р - производство;

R - домашние хозяйства;

У - доход домашних хозяйств;

С - часть дохода в виде потребления;

S - часть дохода в виде сбережений и накоплений;

J - инвестиции.

Такой кругооборот денежных средств заключается в следующем. Производства выплатят в виде заработной платы доходы домашним хозяйствам. Домашние хозяйства распределят свои доходы следующим образом: одна часть дохода идет на потребление и через потребление возвращается в производство; вторая часть доходов накапливается в виде сбережений и накоплений. По Кейнсу, все сбережения домашних хозяйств идут в инвестиции и опять же в производство.

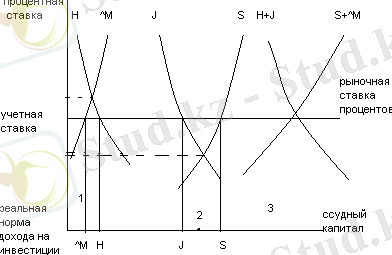

В экономике сложилось два подхода к описанию рынков товаров и денег. Первый включает в себя модели Смита, Риккардо, Маршалла, Пигу и неоклассические модели Викселля, Фридмена, Фишера и других. Другой подход связывают с именем Кейнса и его интерпритаторов.

Наиболее распространенная модель, представляющая первый подход - это модель К. Викселля. Она включает 3 критерия денежного равновесия, которые должны выполняться одновременно. Равновесие на рынке ссудных капиталов достигается определением равновесной цены между спросом на ссудный капитал и его предложением. Спрос на ссудный капитал состоит из спроса на инвестиции (J) и на пассивные денежные остатки (Н) . Предложение ссудного капитала состоит из сбережений в личном и предпринимательском секторе (S) и банковского кредита (М) . Равновесие на рынке ссудного капитала достигается при равновесии между спросом и предложением.

По Викселлю данное равновесие выражается в трех направлениях.

Рисунок 2. Модель Викселля в части трех критериев денежного равновесия.

- равновесие должно быть достигнуто между пассивными денежными остатками на денежных банковских счетах и выданными банковскими остатками, то есть Н = М;

- равновесие должно быть достигнуто между спросом на инвестиции и сбережениями в личном и предпринимательском секторе, то есть J = S;

- если достигаются 1 и 2 равновесия, то автоматически достигается равновесие между спросом и предложением в целом, то есть

H + J = S + M. Точкой равновесия является рыночная процентная ставка ссудного капитала. Условие равновесия рынка ссудного капитала определяется критерием 3: H + J = S + ^M.

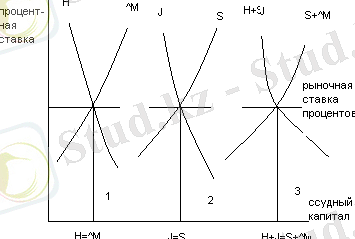

В случае дополнительного выполнения равенства J = S, как это имеет место у Кейнса, справедливо и другое равенство М = Н, так, что учетная ставка первого критерия равна рыночной ставке процента для третьего критерия, а последняя равняется реальной норме доходов на инвестиции для второго критерия, как показано на рисунке 3.

Рисунок 3. Модифицированная равновесная модель Викселля.

Для рассмотрения процесса потребительского кредитования можно рассмотреть следующую модель, применяемую для закрытой экономики, в которой исследуется влияние потребительского кредита на уровень благосостояния домашних хозяйств. Схема представленная на рисунке 4 описывает закрытую экономику с учетом потребительского кредита, то есть потребительский кредит рассматривается как экзогенная переменная.

Рисунок 4. Схема воздействия потребительского кредита на доходы домашних хозяйств в закрытой экономике.

С Р

ПК С Р У С

S ПК

Источником потребительского кредита является часть сбережений домашних хозяйств и платежи по возврату кредитов и процентов по ним, используемые только для предоставления потребительских кредитов. Выданные банком потребительские кредиты являются источником потребления домашних хозяйств и, очевидно, увеличивают объем потребления. Возросший уровень потребления увеличивает совокупный спрос в экономике, что оказывает благоприятное воздействие на рост производства товаров и услуг. Увеличение объема производства в закрытой экономике приводит к росту уровня национального дохода (в том числе и росту доходов домашних хозяйств) .

Далее, при росте располагаемого дохода домашних хозяйств соответственно увеличиваются объемы потребления и объемы сбережения. А рост сбережений повышает возможности и ресурсы банков по выдаче потребительских кредитов, и возросший уровень потребления вызывает рост производства товаров и услуг в экономике.

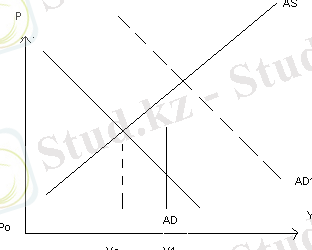

Рассмотрим кейнсианскую модель на товарном рынке.

Рисунок 5. Кейнсианская модель равновесия на товарном рынке.

В равновесии совокупный спрос AD равен совокупному росту товаров AS, AD = AS.

В закрытой экономике общий уровень расходов равен сумме общих потреблений С, инвестиций J и государственных расходов G.

Y+C = J+G

Правая часть уравнения представляет собой элементы, влияющие на совокупный спрос AD. При выдаче потребительских кредитов домашним хозяйствам увеличивается потребление С, то есть на графике это представлено смещением кривой AD до уровня AD1, что вызовет рост производства товаров и услуг в экономике с уровня У0 до уровня У1.

Далее предположим, что государственные расходы фиксированы и равны общей величине налогов и сборов, то есть

G - const G = T.

Перепишем это уравнение в следующем виде

Y - G = C + J или Y - T = C + J,

где Y - T = Yдх - располагаемый доход домашних хозяйств.

Пои фиксированных налогах и государственных расходах, увеличение объема производства до уровня Y1 вызовет увеличение дохода домашних хозяйств.

1. 3. Организация потребительского кредитования в банках второго уровня.

Документы предоставляемые в банк заемщиком .

Для получения кредита в банке заемщиком предоставляются следующие документы:

- заявление на получение ссуды;

- удостоверение личности или заменяющий его документ (предъявляется) ;

- справки с места работы заемщика и поручителей о доходах и размере производимых удержаний;

- декларацию о полученых доходах (для граждан, занимающихся предпринимательской деятельностью) ;

- анкеты;

- удостоверения поручителей и залогодателей;

- другие документы, при необходимости.

При использовании в качестве обеспечения возврата кредита залога имущества заемщик должен предоставить:

А) при залоге недвижимости:

- документы, подтверждающие право собственности на объект недвижимости;

- страховой полис, по которому выгодоприобритателем выступает банк с обязательным на полную стоимость объекта недвижимости;

- документ о территориальных границах земельного участка, выданый комитетом по земельным ресурсам и землеустройству;

- поэтажный план дома;

- акт о принятии в эксплуатацию жилогго дома;

- разрешение государственных органов на строительство;

- справку из БТИ;

- копию финансово- лицевого счета;

- выписку из домовой книги;

- документы подтверждающие отсутствие задолженности по обязательным платежам;

- характеристику жилого помещения;

- справку о прописке;

- нотариально удостоверенное согласие всех собственников квартиры на передачу ее в залог.

Б) При залоге транспортных средств:

- технический паспорт;

- страховой полис.

В) При залоге ценных бумаг:

- ценные бумаги;

- выписку из реестра акционеров.

Банк производит проверку предъявляемыхклиентом документов и сведений, указываемых в документах и анкете, с точки зрения достоверности, правильности оформления и соответствия действующему законодательству, определяет платежеспособность клиента и максимально возможный размер кредита.

Банк вправе отказать в выдаче кредита в следующих случаях:

- если при проверке выявлены фактыпредоставления поддельныхдокументов или недостоверных сведений;

- если платежеспособность заемщика или предоставленное обеспечение возврата кредита не удовлетворяет поставленным требованиям.

Выдача и погашение потребительского кредита.

После принятия положительного решения о выдаче кредита оформляется кредитный договор, график погашения кредита и срочное обязательство.

Обязательным условием предоставления кредита являетсяналичие обеспечения своевременного и полного исполнения обязательств заемщиком, поэтому, в зависимости от вида обеспечения, оформляются договоры поручительства, договоры залога и другие документы.

Все условия предоставления потребительских ссуд согласовываются двумя сторонами - кредитором и заемщиком - и оговариваются в кредитном договоре. При заключении кредитного договорабанки фактически предлагают заемщику присоедениться к зараннее приготовленным условиям, которые зависят от вида предоставляемого потребительского кредита. Согласованию обычно подлежат лишь такие существенные условия, как сумма кредита, размер платы за него, срок пользования кредитом, реже - размер штрафных санкций.

В настоящее время банки в качестве обеспечения принимают:

- поручительства граждан Республики Казахстан, имеющих постоянный источник доходов;

- поручительства платежеспособных предприятий и организаций - клиентов банка;

- передаваемые в залог физическим лицом ликвидные ценные бумаги;

- передаваемые в залог юридическим лицом ликвидные ценные бумаги;

- передаваемые в залог объекты недвижимости, транспортные средства и другое имущество.

При использовании в качестве обеспечения поручительств и залога имущества выдача кредита производится после оформления договоров поручительства и залога в установленном порядке и страхования залогодателем в пользу коммерческого банка в одной из предлагаемых банком страховых компаний предоставляемого в залог имущества.

Исключение составляет залог приобретаемого имущества и объектов строительства. В этом случае в договоре заемщика представить банку страховой полис и необходимые документы для заключения договора залога:

- при залоге приобретаемого имущества - в течении двух месяцев после выдачи кредита;

- при залоге объекта незавершенного строительства - в срок, установленный по соглашению сторон, но не более одного года после выдачи кредита, с последующим переоформлением в залог законченного строительством объекта - в срок, установленный по соглашению сторон, но не более трех лет с момента выдачи кредита.

Не допускается заключение кредитного договора с использованием залога приобретаемого имущества или строящегося объекта в качестве единственного вида обеспечения.

Для заемщиков и поручителей устанавливается возрастной ценз. Кредит предоставляется гражданам в возрасте от 18 до 55 лет при условии, что срок возврата кредита по договору наступает до исполнения заемщику 60 лет. Поручительство принимается от граждан в возрасте от 18 до 55 лет, при этом имеется в виду, что срок возврата кредита наступает до исполнения поручителю 55 лет.

Для учета выданного кредита банк открывает ссудный счет. Ссудный счет - это не счет заемщика, а внутрибалансовый счет банка. По нему отражаются суммы уже выдонного заемщику кредита. Как правило, банк предоставляет заемщику кредит путем выдачи денег из кассы или в безналичном порядке путем: перечисления на его счет до востребования, открытый в данном банке, зачисления на счет пластиковой карты заемщика, оплаты счетов торговых и других организаций, перечисления на счет гражданам - предпринимателям.

После выдачи кредита банк продолжает вести с клиентом работу с целью обеспечения возвратности кредита. В период действия кредитного договора банк:

- контролирует исполнение заемщиком условий договора;

- осуществляет проверку отчетов об израсходовании средств и других документов, предусмотренных договором. До получения каждой последующей суммы по кредиту на строительство или реконструкцию объекта недвижимости заемщик представляет банку отчет об использовании предыдущей суммы с предъявлением оправдательных документов: счетов, накладных, квитанций, чеков торгующих организаций, договоров подряда и актов сдачи-приемавыполненных работ и т. д. ;

- осуществляет проверку на месте. Проверка определяет соответствие строящехся объектов утвержденным проектам, наличие неизрасходованных строительных материалов, соответствие фактически выполненных работ объему, указанному в отчетах об израсходовании средств по кредиту. Проверка осуществляется в соответствии с графиком выполнения основных этапов работ по строительству или реконструкции объекта;

- принимает меры к погашению просроченой задолженности. При непоступлении от заемщика платежей до окончания календарного месяца суммы не внесенных в срок платежей в последний день месяца относятся на счет просроченых ссуд и просроченых процентов. В этот же день банк должен принять меры к погашению задолженности заемщиком или его поручителями. Поручителям направляется письменное уведомление о неисполнении заемщиком обязательств с предложением произвести уплату. В случае невнесения платежей заемщиком и его поручителями банк готовит иск в суд;

- оформляет изменение кредитного и других договоров. А также в случае нарушения заемщиком условий кредитного договора может решить вопрос о расторжении договора в одностороннем порядке;

- вносит необходимую информацию в базу данных индивидуальных заемщиков;

- осуществляет операции по формированию резерва на возможные потери по ссудам.

В случае если заемщик в течении одного месяца от даты заключения кредитного договора не воспользовался своим правом на получение кредита, банк направляет ему извещение о расторжении договора в одностороннем порядке. Порядок погашения кредита оговаривается в кредитном договоре или графике платежей и срочном обязательстве, которые являются неотъемлимой частью кредитного договора.

Суммы вносимые заемщиком в счет погашения задолженности по кредитному договору, направляются, вне зависимости от назначения платежа указанного в платежном документе, в следующей очередности:

- на уплату неустойки;

- на уплату просроченых процентов;

- на уплату срочных процентов;

- на погашение просроченой задолженности по ссуде;

- на погашение срочной задолженности.

Погашение кредита, уплата процентов и неустоек производится:

- наличными деньгами, через кассу;

- перечислением со счетов по вкладам;

- посредством удержаний из заработной платы, пенсий и т. д. ;

- переводами через предприятия связи или другими.

Кроме того, банк всегда оставляет за собой право на досрочное взыскание кредита.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда