Управление финансами предприятия: показатели, механизмы и совершенствование заемного финансирования

ПЛАН:

ВВЕДЕНИЕ ……. . 3

- ФИНАНСЫ ПРЕДПРИЯТИЯ. УПРАВЛЕНИЕ ФИНАНСАМИ:Важнейшие показатели деятельности предприятия. 4

1. 2. Финансовые отношения и механизмы предприятия; . 9

1. 3. Управление финансами и его методы12

- ПРИВЛЕЧЕНИЕ ВНЕШНИХ (ЗАЕМНЫХ) ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ:

2. 1 Виды финансирования из вне: . . . ……… . . . 17

2. 2. 1. Коммерческий кредит и банковская ссуда. …… . . . 17

2. 2. 2. Прочие виды финансирования………. . . . 19

- ПУТИ СОВЕРШЕНСТВОВАНИЯ ЗАЕМНЫХ СРЕДСТВ:. 21

ЗАКЛЮЧЕНИЕ . 25

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ . 27

ВВЕДЕНИЕ.

Любое предприятие, действующее в условиях рыночной экономики, по принципам хозрасчета и самофинансирования, должно осуществлять управление финансами. Для обеспечения динамичности и эффективности деятельности руководство предприятия должно управлять активами предприятия, а для их покрытия- пассивами, т. е. источниками средств.

Заемные средства - это часть средств финансирования деятельности предприятия, отличающаяся от других источников кругом их владельцев, альтернативными вариантами использования (и привлечения), срочностью, формами возврата, ценой и др. критериями. Специалисту необходимо реально оценивать все эти составляющие заемного финансирования с целью снижения финансовых рисков и получения большей отдачи от использования.

Поэтому данная работа содержит все вопросы, решение которых необходимо для управления заемными средствами. Управленческие решения принимаются на основе аналитических данных в форме прогнозов и планов.

1. Финансы предприятий. Управление финансами.

1. 1. Важнейшие показатели деятельности предприятия.

Добавленная стоимость (ДС) - разница между стоимостью продукции, произведенной предприятием за тот или иной период, и стоимостью потребленных материальных средств производства (сырья, энергии и пр. ) .

Нетто-результат эксплуатации инвестиций (НРЭИ) , или прибыль до уплаты процентов за кредит и налога на прибыль - разница между ДС и затратами на оплату труда и восстановление основных средств. Часто для быстроты расчетов вместо НРЭИ применяют балансовую прибыль (БП) , восстановленную до НРЭИ прибавлением процентов за кредиты, относимых на себестоимость продукции (работ, услуг) 1.

Экономическая рентабельность активов (ЭР), или эффективность затрат и вложений - процентное отношение эффекта производства к затратам и вложениям.

Эффект финансового рычага и рациональная политика заимствования средств

Одним из основных инструментов, применяемых финансовыми менеджерами, является так называемый эффект финансового рычага.

Эффект финансового рычага (ЭФР) - это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего.

Действие ЭФР легко проследить на следующем примере. Возьмем два предприятия (А и Б) и произведем для них расчет рентабельности собственных средств (РСС) :

Таблица 1

Рентабельность собственных средств (пример)

Видим, что у предприятия Б чистая рентабельность собственных средств на 3. 3% выше, чем у предприятия А, только лишь за счет иной финансовой структуры пассива. Эта разница и есть эффект финансового рычага.

Выводы:

- Предприятие, использующее только собственные средства, ограничивает их рентабельность примерно двумя третями экономической рентабельности:

РСС = 2/3⋅ЭР.

- Предприятие, использующее кредит, увеличивает либо уменьшает РСС, в зависимости от соотношения собственных средств (СС) и заемных средств (ЗС) в пассиве и от величины средней расчетной ставки процента (СРСП) 3:

РСС = 2/3⋅ЭР + ЭФР,

ЭФР = f(СС/ЗС, СРСП) .

Нетрудно заметить, что ЭФР возникает из расхождения между ЭР и "ценой" заемных средств - СРСП. Это и есть первая составляющая ЭФР, называемая дифференциалом . С учетом налогообложения:

Дифференциал = 2/3 (ЭР - СРСП) .

Вторая составляющая ЭФР - плечо рычага - характеризует силу воздействия финансового рычага. Это соотношение между заемными (ЗС) и собственными средствами (СС) :

Плечо финансового рычага = ЗС/СС.

Соединив обе составляющие ЭФР, получим:

Уровень ЭФР = 2/3⋅(ЭР - СРСП) ⋅ЗС/СС;

в более общем виде:

Уровень ЭФР = (1 - ставка налогообложения прибыли) ⋅(ЭР - СРСП) ⋅ЗС/СС.

Данная формула открывает перед финансовым менеджером широкие возможности по определению безопасного объема заемных средств, расчету допустимых условий кредитования, облегчению налогового бремени для предприятия, определению целесообразности приобретения акций предприятия с теми или иными значениями дифференциала, плеча рычага и уровня ЭФР в целом.

Итак, уровень ЭФР зависит от дифференциала и плеча финансового рычага. При этом между ними существует противоречие и неразрывная связь. Так, при наращивании заемных средств финансовые издержки по "обслуживанию долга", как правило, утяжеляют СРСП и это (при данном уровне ЭР) ведет к сокращению дифференциала. В свою очередь сокращение дифференциала компенсируется очередным повышением значения финансового рычага.

Отсюда вытекает важнейшее правило:

Если новое заимствование приносит предприятию увеличение уровня ЭФР, то такое заимствование выгодно. Но при этом необходимо внимательнейшим образом следить за состояние дифференциала: при наращивании плеча рычага банкир склонен компенсировать возрастание своего риска повышением цены своего "товара" - кредита.

Другое важное правило:

Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск, чем меньше дифференциал, тем больше риск.

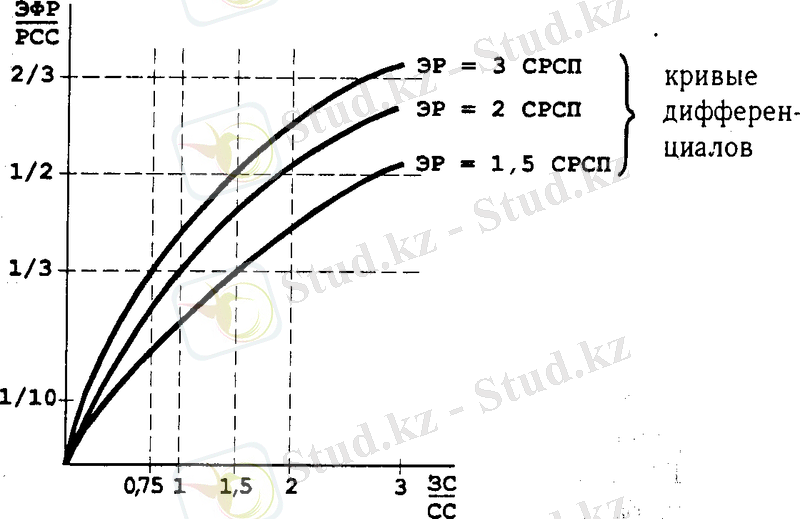

Е. С. Стоянова4 предлагает методику определения относительно безопасного привлечения заемных средств. Для этого используются статистические графики:

Рисунок 1. варианты и условия привлечения заемных средств

Графики нужны для определения относительно безопасных значений ЭР, РСС, СРСП и плеча рычага. Из графиков видно, что чем меньше разрыв между ЭР и СРСП, тем большую долю приходится отводить на заемные средства для подъема РСС, но это небезопасно при снижении дифференциала.

Возникает вопрос: "К какому значению ЭФР нужно стремиться?". Многие западные экономисты считают, что золотая середина близка к 30 - 50 процентам, т. е. ЭФР оптимально должен быть равен одной трети - половине уровня ЭР активов. Тогда ЭФР способен как бы компенсировать налоговые изъятия и обеспечить собственным средствам достойную отдачу. Более того, при таком соотношении между ЭФР и ЭР значительно снижается акционерный риск.

Чтобы определить оптимальные условия получения кредита и рассчитать его сумму необходимо выполнить следующие процедуры:

- Установить приемлемую степень снижения дифференциала, определить его величину, и, исходя из этого, рассчитать ставку процента по будущему кредитному договору, вводя в вычисления прогнозируемый уровень ЭР. Важно, чтобызначение дифференциала было положительными имело определенный аварийный запас. Сразу же следует сосредоточить внимание на соответствующую кривую дифференциалов (например, на ЭР = 2⋅СРСП) .

- Предприятие выбирает желательный уровень ЭФР (рекомендуется: 1/3 ¼ 1/2 от ЭР) и соответствующую горизонталь на графике. Пусть в нашем примере это будет 1/3.

- Получаем, что для достижения 33-процентного соотношения между ЭФР и РСС (когда успехи предприятия на 1/3 обеспечиваются за счет финансовой стороны дела, а на 2/3 - за счет хозяйственной, и сполна используются возможности налоговой экономии, но не налоговой "перекомпенсации") желательно иметь при ЭР = 2⋅СРСП плечо рычага 1. 0. Т. е. заемные средства могут по своему объему равняться собственным средствам предприятия.

- Далее остается определить, вписывается ли рассчитанная ранее "по потребностям" сумма кредита в безопасное значение плеча рычага.

- Следует предусмотреть какой-то резерв заемной способности на случай возможных затруднений.

1. 2. Финансовые отношения и механизмы предприятия:

Финансы предприятий и коммерческих организаций представляют собой часть общей системы финансовых отношений и связаны со всеми звеньями финансовой системы. Это экономические, денежные отношения, возникающие в результате движения денег: на их основе на предприятиях функционируют различные денежные фонды.

Механизм управления финансами предприятий представлен на рисунке 1.

Финансовые отношения при осуществлении хозяйствующими субъектами производственной и инвестиционной деятельности возникают, когда на денежной основе происходит формирование собственных средств предприятий и коммерческих организаций, и их доходов, привлечение заемных источников финансирования, распределение доходов, их использование на цели накопления и потребления.

Источники создания и финансирования хозяйственной деятельности предприятий делятся на собственные и заемные.

Прибыль и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство, и относятся к собственным внутренним финансовым ресурсам предприятия.

К числу собственных средств относятся также дополнительные взносы в складочный капитал участников товариществ и дополнительный акционерный капитал, который мобилизуется акционерными обществами посредством эмиссии акций, размещаемых среди учредителей и сторонних инвесторов. На основе возвратности предприятием привлекаются заемные средства - кредиты банков, средства других организаций, облигационные займы. В отдельных случаях могут быть использованы бюджетные средства на возвратной и безвозвратной основе для финансирования определенных инвестиционных программ или в качестве краткосрочной финансовой поддержки. Перечисленные виды финансовых ресурсов используются в процессе производственной (предусмотренной учредительным договором в товариществах и уставом в обществах, государственных, муниципальных предприятиях) и инвестиционной деятельности, связанной с вложением средств в различные активы длительного пользования.

Заемные средства предприятия поступают в результате финансовых отношений с финансово-кредитной системой (на рисунке1: Это - с бюджетами разных уровней, с банками, со страховыми организациями, с внебюджетными фондами, с фондовым рынком, с инвестиционными фондами) . Эти средства направляются для создания добавочного капитала, инвестиционного фонда, других фондов денежных средств (для погашения кредитов банков, освоения новой техники, научно- исследовательских работ, отчислений вышестоящей организации) . Уже из этих фондов создаются все остальные фонды предприятия.

Финансовые механизмы.

В целях управления финансами применяют финансовый механизм.

Финансовый механизм - это система управления финансами предприятия предназначенная для организации взаимодействия финансовых отношений и фондов денежных средств, с целью эффективного их воздействия на конечные результаты производства, установленная государством в соответствии с требованиями экономических законов.

Организация взаимодействия финансовых отношений достигается путем использования финансовых категорий (прибыль, налоги, оборотные средства, амортизация, безналичные расчеты) и нормативов (рентабельность, платежи в бюджет, оборотные средства), различного рода стимулов, санкций и других финансовых рычагов.

Финансовый механизм предприятий должен способствовать наиболее полной и эффективной реализации финансами своих функций и их взаимодействию. Прежде всего с помощью механизма управления финансами предприятия достигается обеспеченность их необходимыми денежными средствами. При этом в рыночной экономике источником денежных средств предприятий служат собственные доходы, за счет которых должны покрываться все расходы. Дополнительная временная потребность в средствах удовлетворяется с помощью кредита.

1. 3. Управление финансами и его методы

Вообще управление финансами на предприятии, так называемый финансовый менеджмент, - это управление денежными потоками в целях получения прибыли в перспективе и обеспечении текущей платежеспособности. Он предполагает разработку определенной финансовой стратегии и тактики на основе анализа финансовой отчетности и прогнозирования доходов в зависимости от изменения структуры активов и пассивов предприятия. Финансовый менеджер принимает инвестиционные решения (изменение структуры активов) и выбирает источники из финансирования (изменения структуры пассивов) .

Одной из функций, осуществляемой финансовым менеджером, является изучение возможных источников финансирования и их структуры, выбор источника финансирования в зависимости от его целесообразности и эффективной отдачи от использования.

Финансовый менеджер действует в заданных извне обстоятельствах (налоги, проценты за кредит, валютное законодательство, состояние финансового и валютного рынков и др. ) и исходит из тех возможностей, которые определяются действующим законодательством в стране. Управление финансами требует не только высокой квалификации менеджера - понимания основ рыночной экономки, профессионального образования в области финансов и кредита, знания бухгалтерского учета, налогового законодательства, особенности банковского и биржевого дела, умения анализировать финансовую отчетность предприятия, но и соответствующего мышления и интуиции.

Финансовый менеджер для управления финансами осуществляет прежде всего управление ликвидностью источников финансирования, оценку затрат на капитал, управление денежным оборотом, расчеты с покупателями, организацией взаимоотношений с банками и другими инвесторами, диверсификацией инвестиционной деятельности.

При управлении заемными средствами финансовый менеджер взаимосвязывает свои решения с состоянием финансового рынка и государством и возможностями предприятия (рис. 2)

Рис. 2 Управление денежными потоками.

- - привлечение средств на финансовом рынке;

- - денежные средства инвестируются в производство;

- - денежные средства, полученные в результате хозяйственной деятельности.

- - денежные средства, возвращенные на финансовый рынок в виде платы за ранее мобилизованные ресурсы;

- - денежные средства, реинвестированные в производство;

- - денежные средства, направленные на финансовые вложения;

- - налоги.

Финансовый рынок является основным источником внешнего финансирования (фондовый рынок - получение средств путем выпуска акций и облигаций и их продажи; денежный рынок - краткосрочные ссуды; Рынок капиталов - долгосрочные ссуды) .

Решение о выборе источников сопровождается оценкой затрат на привлекаемый капитал. Стоимость капитала - доступный индикативный показатель уровня риска предприятия. Это по существу ответ на вопрос: сколько стоит привлекаемый капитал? По кредитам необходимо писать издержки в виде процентов, по выпущенным облигациям (кроме суммы их погашения по номиналу) - доход владельцами в течение срока облигационного займа; дополнительный акционерный капитал потребует в будущем выплаты дивидендов на весь срок существования АО - эмитента. Если при инвестировании привлеченных средств не достигается минимально необходимый экономический эффект для покрытия затрат на капитал, то потери могут быть значительными - от снижения объема производства до банкротства.

Для этого финансист должен правильно рассчитать структуру источников финансирования и структуру активов предприятия в зависимости от продолжительности использования и по объектам инвестирования.

При возвращении средств на финансовый рынок (дивиденды по акциям, проценты по облигациям, проценты за краткосрочные и долгосрочные ссуды) в зависимости от эффекта их использования устанавливается дивидендная политика предприятия.

Вообще, средства, полученные в результате хозяйственной деятельности, должны оборачиваться с отдачей. Но, если оборот денежных средств - медленный, то привлекаются заемные средства. По этому потребность в них определяется также оборачиваемостью оборотных средств.

Необходимо в этом случае также рассчитывать излишек (недостаток) денежных средств. Временно свободные средства направляются на краткосрочные высоколиквидные финансовые активы.

Методы управления финансами

Как любой управленческий процесс, включающий в себя принятие решения, управление финансами предполагает проведение анализа, затем прогноза и планирования, затем выработку стратегии финансирования.

Анализ позволяет выявить структурные сдвиги и темпы роста в активах и источниках финансирования предприятия, определить показатели по направлениям:

- анализ ликвидности

- анализ текущей деятельности;

- анализ финансовой устойчивости (оценивается состав источников финансирования и динамика соотношений между ними; анализ основывается на том, что источники средств различаются уровнем себестоимости, степенью доступности, уровнем надежности, степенью риска и др) ;

- анализ рентабельности (оценка общей эффективности вложения средств в данное предприятие. Основные показатели - рентабельность авансированного капитала и рентабельность собственного капитала) .

- анализ положения и деятельности на рынке капиталов.

После проведения анализа составляются прогнозы по соответствующим показателям или по направлениям анализа. Перспективный анализ финансового состояния предприятия даст информацию о будущем для решения задач стратегического управления, составленную на основе признания некоторой преемственности изменения показателей от одного периода к другому. При прогнозировании в группу экспертов привлекаются практические работники, что снижает риск нереальности прогноза. Одним из ключевых моментов для разработки прочных оценок является учет: а) уровня и динамики инфляции; б) состав и структура товарооборота. В результате прогнозирования строится прогнозная отчетность, учитывающая обороты по статьям и сальдо на начало планируемого периода, и используемая для исчисления необходимого объема дополнительных финансовых ресурсов из внешних источников и других целей.

Когда определена потребность в финансах и источники их пополнения составляется финансовый план. Он отражает синхронность поступления и расходования денежных средств. При этом должна сохранятся идентичность показателей годового и оперативного планов.

Каждый план по управлению финансами постоянно корректируется согласно выработанной на предприятии финансовой стратегии, которая включает в себя налоговую, учетную, дивидендную политику, политику в области ценных бумаг.

2. ПРИВЛЕЧЕНИЕ ВНЕШНИХ ЗАЕМНЫХ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ

2. 1 Виды финансирования из вне:

Потребность в привлечении заемных средств может возникнуть в результате отклонений в нормальном ходе кругооборота средств по независящим от предприятия причинам: необязательность партеров, чрезвычайные обстоятельства, и т. д. ; в ходе проведения реконструкции и технического перевооружения производства; из-за отсутствия достаточного стартового капитала; из-за наличия сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и по другим причинам.

Вопрос о том, как финансировать те или иные активы предприятия - за счет краткосрочного или (долгосрочного заемного и собственного) капитала, можно обсуждать в каждом конкретном случае. Однако предприятия часто следует правилу, согласно которому элементы основного капитала, а также наиболее стабильная часть оборотного капитала (например, страховые запасы, часть дебиторской задолженности) должны финансироваться за счет долгосрочного капитала. Остальная часть оборотных активов, величина которых зависит от товарного потока, наоборот, финансируется за счет краткосрочного капитала.

Все внимание источники финансирования попадают в две категорий: финансирования путем получения кредитов (кратко и долгосрочных) и выпуска ценных бумаг (кроме акций) .

2. 1. 1. Коммерческий кредит и банковская ссуда:

Предприятие может получить его при выпуске товаров или создании производственного запаса у поставщиков. Для многих мелких предприятий он является важнейшим источником финансирования. Хотя упущенная выгода при использовании коммерческого кредита не отражается в учете, тем не менее она может представлять собой значительную величину, если поставщик предоставляет покупателю скидку с цены при плате сделки в более короткие сроки, чем определенно в договоре. Здесь нужно обратить внимание на то, что предприятие, получающее коммерческий кредит, должно обратить внимание на проблему зависимости. Поставщик может назвать фирму навязать фирме невыгодные цены или товар более низкого качества, потребовать прекращения деловых контактов с конкурентами.

Банковская ссуда:

Комбанки наиболее часто используются предприятиями в качестве источников краткосрочных и долгосрочных источников кредитов. При взятии у банка заемных средств предприятие заключает с ним кредитный договор в котором определяются условия предоставления ссуды (срок кредита, условия его погашения), однако еще до заключения договора предприятие должно определить возможности его погашения, т. е. оценить источники, из которых будет погашаться ссуда. Источниками могут быть как собственные средства, имеющиеся при взятии кредита, так и вырученные от реализации продукции.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда