Финансовая несостоятельность предприятий в Республике Казахстан: система банкротства, причины, методы анализа и пути выхода из кризиса

С ОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ФИНАНСОВАЯ НЕСОСТОЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ. . 6

1. 1. Формирование системы банкротства в РК. 6

1. 2. Причины банкротства предприятий. . 13

2. Общие факторы возникновения кризисных ситуаций на предприятии. . 18

2. 1 Антикризисный менеджмент: понятия и инструменты. . 18

2. 2 Понятие, цели и задачи антикризисного менеджмента . . . 19

2. 3 Методика анализа финансового состояния предприятия и оценки вероятности банкротства. 24

3. Пути выхода из кризиса. 32

3. 1. Общие процедуры32

3. 2. Рекомендации по управлению изменениями организационной структуры

предприятия33

Заключение . . . 45

Список литературы. . 46

ВВЕДЕНИЕ

Объективным процессом рыночной экономики, основанной на конкуренции, является постоянный переток капиталов в наиболее доходные сферы, перераспределение собственности от неэффективных хозяйствующих субъектов к эффективным. Осуществляется данное перераспределение в значительной мере посредством процедуры банкротства. Поэтому в любой цивилизованной стране с развитой экономической системой одним из основных элементов механизма правового регулирования рыночных отношений является законодательство о несостоятельности (банкротстве) .

На практике можно отметить наличие различных понятий и определений банкротства, которыми оперируют специалисты. Так, юрист сошлется на Закон о банкротстве, в соответствии с которым факт банкротства должен быть признан арбитражным судом с соблюдением всех установленных правил и процедур; банкир отметит момент прекращения платежей и занесения расчетных документов фирмы в соответствующую картотеку банка; экономист попытается рассмотреть банкротство как процесс, в котором юрист и банкир зафиксировали лишь отдельные признаки или факторы.

Банкротство является результатом развития кризисного финансового состояния, когда предприятие проходит путь от эпизодической до устойчивой (хронической) неспособности удовлетворять требования кредиторов, в том числе по обязательным платежам в бюджет и внебюджетные фонды.

Разумеется, сегодняшние экономические проблемы имеют специфические формы проявления. Однако, как свидетельствует мировая практика, банкротство - неизбежное явление любого современного рынка, который использует несостоятельность в качестве рыночного инструмента перераспределения капитала и отражает объективные процессы структурной перестройки экономики.

Такое предназначение банкротства предопределено самой сущностью предпринимательства, которое всегда сопряжено с неопределенностью достижения его конечных результатов, а значит и с риском потерь. Источниками этой неопределенности являются все стадии воспроизводства - от закупки и доставки сырья, материалов и комплектующих изделий до производства и продажи готовых изделий.

Связь риска и прибыли имеет фундаментальное значение для понимания природы предпринимательства, разработки эффективных методов его регулирования. В реальной экономике неопределенность становится источником либо выигрыша, либо убытка. Причем выигрыш и сверхприбыль более удачливых предприятий образуется за счет убытков менее удачливых. Из взаимообусловленности фактора риска и прибыли формируется важнейшее финансовое понятие механизма возникновения банкротства.

Устранение с рынка обанкротившихся предпринимательских структур - непременное условие эффективного функционирования рыночного механизма. Однако предотвратить банкротство, обеспечить продолжительное процветание этих структур - задача значительно более важная.

Решению именно этой задачи подчинена система мер, именуемая антикризисным управлением. Часто под таким управлением понимают либо управление в условиях кризиса, либо управление, направленное на вывод предприятия из кризисного состояния, в котором оно находится.

1. СИСТЕМА БАНКРОТСТВА ПРЕДПРИЯТИЙ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

1. 1. Формирование системы банкротства в РК

Становление рыночной экономики в РК объективно обусловливает возникновение и развитие механизмов, регулирующих процессы производства, сбыта и потребления товаров и услуг. Достижение оптимальной инфраструктуры производства, соответствующей потребностям и платежеспособному спросу субъектов экономической деятельности (населения, предприятий, общественных и государственных организаций), осуществляется посредством национального рынка и складывающейся в каждый данный момент рыночной ситуации. От характера и структуры рыночных потребностей, способности и возможности ее предвидения, прогнозирования и соответствующего реагирования зависят судьба предприятий, производящих товары и услуги, подъем и падение отдельных предприятий, направлений и секторов экономики. Процесс неравномерного развития экономики и тем более отдельных ее частей, колебания объемов производства и сбыта, возникновения значительных спадов производства, что характеризуется как кризисная ситуация , следует рассматривать не как стечение неблагоприятных ситуаций (хотя для отдельного предприятия это может быть и так), а как некую общую закономерность, свойственную рыночной экономике.

Кризисные ситуации, для преодоления которых не было принято соответствующих профилактических мер, могут привести к чрезмерному разбалансированию экономического организма предприятия с соответствующей неспособностью продолжения финансового обеспечения производственного процесса, что квалифицируется как банкротство предприятия. Преодоление этого состояния требует применения специальных мер (процедур) либо прекращения деятельности предприятия и его ликвидации. И это, как показывает мировая практика, также нельзя рассматривать как случайность. Гибель значительной части фирм, и в особенности вновь возникших, зафиксированы статистикой банкротств тех стран, где эта статистика ведется. Английские исследователи отмечают, что до конца второго года доживает не более 20-30% вновь возникших фирм.

Другим обстоятельством, также связанным с закономерностями рыночной экономики и характеризующим процессы возникновения кризисных ситуаций и банкротств, является определенный характер жизненного цикла предприятия, тенденции существования и развития которого в связи с практикой возникновения кризисных ситуаций и банкротств иллюстрирует рисунок 1.

Для каждого предприятия существует предел роста объемов деятельности, при этом одни и те же процессы могут быть и стимулирующими развитие, и тормозящими его.

Американские исследователи зафиксировали определенную закономерность возникновения спада и подъема, кризисных ситуаций и банкротств. Она заключается, во-первых, в периодическом возникновении кризисных ситуаций на всех стадиях жизненного цикла предприятия, а, во-вторых, в математически определенной продолжительности циклов спада и подъема, характерных для фирм малого и среднего бизнеса. Так, фаза подъема в среднем длится три года (от 1, 1 до 7, 7 лет), а фаза падения - 2, 8 года (от 2 до 12 лет) исследуемого массива американских фирм.

Рыночная экономика на протяжении многих десятилетий и столетий, являющаяся основой развития западных стран, выработала определенную систему контроля, диагностики и, по возможности, защиты предприятий от полного краха, или систему банкротства. Достаточная универсальность этой системы делает ее приемлемой для разработки с учетом особенностей национальной экономической политики, механизма защиты предприятий и предотвращения их от банкротства в Республике Казахстан (РК) .

Жизненный цикл, кризисные ситуации и банкротство предприятия

Рисунок 1

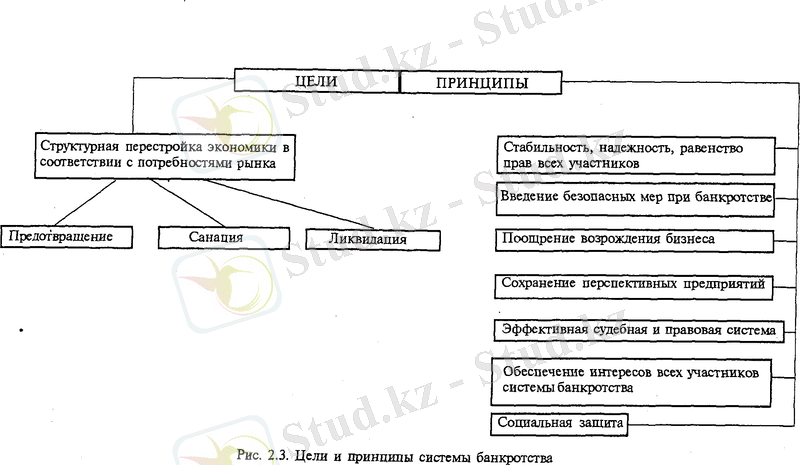

Система банкротства (рисунок 1) включает целый ряд логических причинно-следственных, организационных и методических средств, обеспечиваемых государственными органами власти. Исходный пункт системы банкротства - установление принципов и целей, которые должны быть достигнуты в результате функционирования ее механизмов.

Объективная потребность в приведении структуры производства к реальному платежеспособному спросу, формируемому рынком, составляет основное звено этой системы. Целью создания и приведения в действие механизмов системы банкротства в РК является необходимость проведения структурной перестройки всего народного хозяйства в соответствии с рыночным спросом населения при условии достижения прибыльной работы основных производящих товары и услуги структур.

Как показывает мировая практика, эта цель достигается при соблюдении следующих основных принципов (рисунок 2) :

- установлении единой стабильной и надежной для всех субъектов хозяйствования коммерческих взаимоотношений, прав и обязанностей в ситуации несостоятельности или банкротства предприятий;

- предоставлении возможности честным должникам возобновления своей деятельности;

- введении системы безопасных мер при банкротстве и экономическом спаде;

- создании системы мер для возрождения бизнеса;

- создании механизма регулирования финансовых дел честно выполняющих свои обязательства должников в целях возможности оздоровления их фирм без сворачивания бизнеса;

- создании коммерческой и правовой систем для поощрения работы честных и надежных партнеров и формировании приемлемой процедуры разрешения финансовых споров;

- ограждении правовой и административной структур от возможностей ускорения процесса развала предприятия и насаждения споров и тяжб;

- сохранении в тех случаях, где это возможно и экономически целесообразно, перспективных предприятий, имеющих финансовые трудности;

- создании таких механизмов, которые будут представлять и надежно защищать интересы всех участников системы банкротства (кредиторы, персонал и т. д. ) в случае ликвидации обанкротившегося предприятия и позволять справедливо распределять активы (конкурсную массу) должника.

Этот краткий перечень принципов функционирования системы банкротства позволяет говорить об оберегающем, не направленном на развал экономики и ликвидацию предприятий, характере мероприятий, если предприятия имеют какие-то шансы на выживание и приспособление к потребностям рынка.

Функционирование системы банкротств в Казахстане сопровождается разной (негативной и позитивной) реакцией различных общественных институтов, партий и движений, которые дают соответствующую оценку, пытаясь ускорить, или приостановить проведение банкротства предприятий, ссылаясь, как правило, на моральные и социальные последствия для населения, экономики, судьбы Казахстана и т. д.

Приведенные цели и принципы действия системы банкротства позволяют судить о нем с более объективных позиций.

Рисунок 2. Цели и принципы системы банкротства

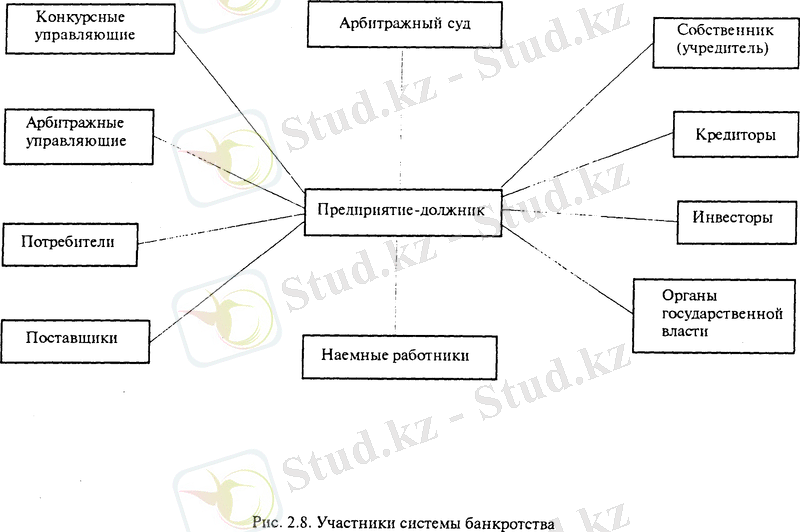

В систему банкротства цивилизованного типа входят не только предприятия и связанные с ними всевозможными обязательствами партнеры (кредиторы, поставщики и т. д. ), но и органы государственной власти (рисунок 3) . Их роль, разумеется, (если они не являются собственниками предприятий) отличается от роли других участников системы банкротства. Органы государственной власти должны обеспечить функционирование организационного, судебного (правового) и социального обеспечения системы банкротства. Несмотря на существование различий в подходах к системе банкротства разных стран, они так или иначе призваны обеспечить выполнение целей, стоящих перед системой банкротства.

Участники системы банкротства

Рисунок 3

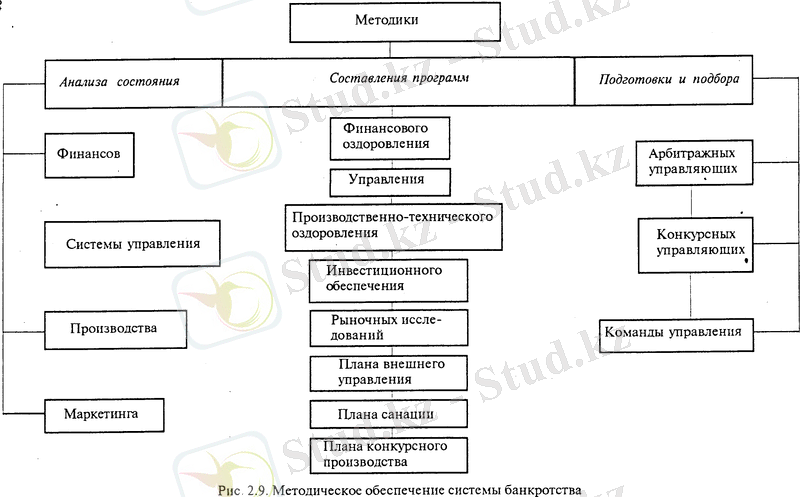

Эффективная реализация целей и задач системы банкротства, предполагает разработку целого ряда методик и методических разработок, стандартизирующих основные процессы. (Рисунок 4)

Методическое обеспечение системы банкротства

Рисунок 4

Предприниматель (в том числе и государство как собственник предприятия) получит перспективы развития своего дела, расставшись с тяжелым багажом прошлого, сменит не справляющееся с управлением руководство. А это позволит провести здоровую техническую, маркетинговую и кадровую политику, привлечь необходимые для развития производства инвестиции. Кредиторы получают шанс спасти свои деньги, общество -структуру экономики, приспособленную к рынку, население - нужные товары, персонал предприятия - необходимую работу. Система социальной защиты должна обеспечить высвобожденный персонал работой, переподготовкой, приличным пособием по безработице.

Введение процедур банкротства позволяет отсечь заведомо больные сегменты экономики. Но главное, возникает юридически закреплённая возможность организовать спасение и оздоровление предприятий, не вписавшихся в рынок.

Неизбежное в условиях формирования рыночной экономики реформирование предприятий предполагает создание в обществе законодательных предпосылок для развития эффективных взаимоотношений между предприятиями-заемщиками и заимодавцами, должниками и кредиторами. Одна из таких предпосылок - наличие законодательства о банкротстве, реализация которого должна способствовать предупреждению случаев банкротства, оздоровлению всей системы финансовых взаимоотношений между предпринимателями, а в случае признания должника банкротом - сведению к минимуму отрицательных последствий банкротства для обеих сторон, осуществлению всех необходимых процедур в цивилизованной форме.

Мировой практике известно два противоположных подхода к проблеме критерия банкротства. Первый подход - объективный: должник признается банкротом, если не имеет средств расплатиться с кредиторами, о чем делается вывод из неисполнения под угрозой банкротства обязательств на определенную сумму в течение определенного времени. Если должник под страхом ликвидации в результате банкротства не способен изыскать средства (например, реализовав часть дебиторской задолженности) для удовлетворения интересов кредиторов, то такой должник не в состоянии функционировать в рыночных условиях; более того, его деятельность может нанести ущерб интересам кредиторов (как реальных, так и потенциальных) . Описанный критерий получил название критерия неплатежеспособности либо потока денежных средств.

Второй подход к критерию банкротства заключается в том, что банкротом может быть признан должник, стоимость имущества которого меньше общего размера его обязательств. При этом не имеет значения, насколько размер задолженности превышает установленный законом минимальный для признания банкротства, насколько просрочена эта задолженность по сравнению с установленным минимальным сроком просрочки. При использовании этого критерия (он получил название критерия неоплатности либо структуры баланса) предприятие-должник имело возможность годами не исполнять свои обязательства, для чего нужно было делать только одно - поддерживать размер задолженности на уровне чуть меньшем, чем стоимость активов. Признать такого должника банкротом было невозможно, даже если он явно пользовался в своих интересах описанной ситуацией. Например, практике известны ситуации, когда должник погашал строго определенную часть задолженности - как раз такую, чтобы оставшаяся часть становилась меньше стоимости имущества. В случаях, когда речь шла о крупном дорогостоящем предприятии, соответственно и размер долгов был огромным.

Следует отметить, что в законодательстве некоторых государств используется критерий неоплатности, требующий анализа баланса должника (например, по германскому законодательству критерием несостоятельности должника наряду с неплатежеспособностью признается и "сверхзадолженность", то есть недостаточность имущества должника для покрытия всех его обязательств), однако указанный критерий, как правило, применяется дополнительно к критерию неплатежеспособности (ликвидности) и служит главным образом основанием выбора процедуры, применяемой к неплатежеспособному должнику, ликвидационной или реабилитационной.

Для определения наличия признаков банкротства должника принимается во внимание размер денежных обязательств, в том числе размер задолженности за переданные товары, выполненные работы и оказанные услуги, суммы займа с учетом процентов, подлежащих уплате должником, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни и здоровью, обязательств по выплате авторского вознаграждения, а также обязательств перед учредителями (участниками) должника юридического лица, вытекающих из такого участия. Подлежащие уплате за неисполнение или ненадлежащее исполнение денежного обязательства неустойки (штрафы, пеня) не учитываются при определении размера денежных обязательств. Размер обязательных платежей принимается во внимание без учета установленных законодательством РК штрафов (пени) и иных финансовых (экономических) санкций.

Таким образом, в основе понятия банкротства лежит презумпция, согласно которой участник имущественного оборота (юридическое лицо), не оплачивающий полученные им от контрагентов товары, работы, услуги, а также не уплачивающий налоги и иные обязательные платежи в течение длительного срока (более трех месяцев), не способен погасить свои обязательства перед кредиторами. Чтобы избежать банкротства, должник должен либо погасить свои обязательства, либо представить суду доказательства необоснованности требований кредиторов, налоговых или иных уполномоченных государственных органов.

1. 2. Причины банкротства предприятий

Как уже отмечалось, причинная зависимость кризисных ситуаций, скрытая в самом рыночном хозяйстве, вызвана постоянным изменением рыночных ориентаций потребителя. Однако эта общая экономическая предпосылка вовсе не означает фатального исхода для любого предприятия и тем более для экономики в целом, хотя история знает подобные всеобщие кризисы, которые стали причиной банкротства экономики в целом (экономические кризисы) .

Не обращаясь к экономической теории, которая дала уже объяснения этим явлениям, обратимся к анализу факторов, которые служат непосредственным катализатором кризисной ситуации.

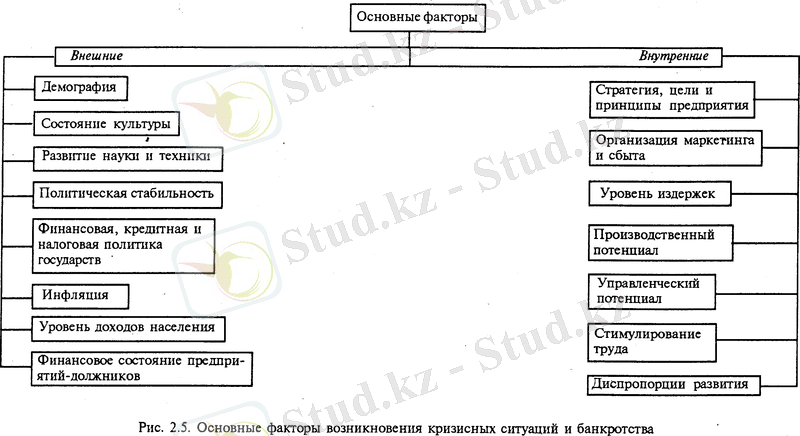

Успехи и неудачи деятельности предприятия следует рассматривать как взаимодействие целого ряда факторов: внешних (на них предприятие не может влиять вообще или влияние может быть слабым), внутренних (как правило, они зависят от организации работы самого предприятия) (рисунок 5) . Способность предприятия приспособиться к изменению технологических, экономических и социальных факторов - гарантия не только его выживания, но и процветания.

Основные факторы возникновения кризисных ситуаций и банкротства

Рисунок 5.

В экономической литературе к внешним факторам, оказывающим сильное влияние на деятельность предприятия, относятся:

1) размер и структура потребностей населения;

2) уровень доходов и накоплений населения, а, следовательно, и его покупательная способность (сюда же могут быть отнесены уровень цен и возможность получения потребительского кредита, что существенным образом влияет на предпринимательскую активность) ;

3) политическая стабильность и направленность внутренней политики;

4) развитие науки и техники, которое определяет все составляющие процесса производства товара и его конкурентоспособность;

5) уровень культуры, проявляющейся в привычках и нормах потребления, предпочтениях одних товаров и отрицательном отношении к другим;

6) к внешним факторам банкротства следует отнести международную конкуренцию. Зарубежные фирмы в одних случаях выигрывают за счет дешевого труда, а в других - более совершенных технологий.

На финансовом положении большинства предприятий негативно сказываются и последствия общеэкономического спада, инфляции. Им часто сопутствует полоса слияний и неожиданного возникновения иных конкурентов.

Предприятие может подвергнуться тяжелым испытаниям при неожиданных переменах в сфере государственного регулирования, резких спадах государственного заказа. Трудности такого рода весьма характерны для нашей страны.

Конечно, бороться с кризисом, имеющим национальные масштабы, отдельному малому или среднему предприятию не по силам. Но в их возможности проводить гибкую политику, способную значительно смягчить негативные последствия общего спада.

Не менее малочисленны и внутренние факторы, определяющие развитие предприятия и являющиеся результатом его работы. В общем виде их можно представить четырьмя группами: стратегия предприятия; принципы его деятельности; ресурсы и их использование; качество и уровень маркетинга. В свою очередь, они включают десятки, если не сотни конкретных факторов, действующих на каждом предприятии избирательно. Рассмотрим их в некотором агрегированном виде.

До 90% различных неудач малых американских фирм связывают с неопытностью менеджеров, некомпетентностью руководства, его несоответствием изменившимся объективным условиям. Представляется, что неудачи фирм и предприятий Казахстана также связаны с влиянием этих факторов.

Другие внутренние факторы, усиливающие кризисную ситуацию предприятия, таковы:

- возникновение убытков предприятия, связанных с неудовлетворительной постановкой работы с рынком, неспособностью товара успешно конкурировать с другими товарами, находящимися на рынке, несвоевременное обновление ассортимента товарной продукции;

- резкое повышение уровня издержек производства и сбыта товара, что может быть вызвано массой причин, начиная с нерациональной структуры управления, раздутого штата управления, применения дорогостоящих технологий, средств и предметов труда и т. д. ;

- утрата уровня культуры производства и культуры предприятия вообще, которая включает квалифицированный состав персонала, технический уровень производства, психологическую атмосферу управляющего персонала и всего коллектива предприятия, его уверенность в эффективной работе;

- наличие стимулов труда у персонала предприятия.

Итак, сотни факторов, действующих в разных направлениях, приводят к разрушению организационного, экономического и производственного механизма функционирования предприятия.

В классической рыночной экономике, как отмечают зарубежные исследователи, 1/3 вины за банкротство предприятия падает на внешние факторы и 2/3 - на внутренние.

В условиях плановой экономики, когда все вокруг принадлежало одному собственнику - государству, понятие "банкрот" было для нас чем-то весьма отвлеченным. Государство в случае финансовой несостоятельности того или иного предприятия просто перераспределяло финансовые ресурсы от одного хозяйственного субъекта к другому.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда