Реорганизация и ликвидация акционерного общества в Республике Казахстан: правовое регулирование, формы и проблематика

Содержание:

Введение

Глава 1. Законодательная база реорганизации и ликвидации акционерного общества.

Глава 2. Реорганизация акционерного общества.

2. 1 Формы реорганизации.

2. 2 Проблемы при реорганизации акционерного общества.

2. 3 Финансовые вопросы реорганизации компании.

Глава 3. Ликвидация юридических лиц.

3. 1. Основания для ликвидации юридических лиц.

3. 2. Порядок ликвидации юридических лиц.

3. 3. Основные проблемы при ликвидации юридических лиц.

3. 4. Основания для ликвидации.

3. 5. Процедура добровольной ликвидации.

Заключение

Список использованной литературы

ВВЕДЕНИЕ

В период перехода экономики от административно-хозяйственной к рыночной системе появляется потребность в переосмыслении форм и методов ведения экономики предприятия. При этом возникает множество вопросов и проблем, требующих решения: как создавать новую компанию или фирму, как должна работать экономика предприятия, от чего зависит эффективность ее ведения, что следует предпринимать для большей результативности деятельности предприятия.

Поиск ответов на эти вопросы происходит на основе метода проб и ошибок, что в настоящих условиях дорого обходится не только предприятию, но и обществу в целом. Основной причиной этого является неумение и незнание руководителями предприятий форм и методов работы в условиях рыночной системы хозяйствования. В экономически развитых странах имеется большой опыт решения подобных вопросов. Однако он не всегда может быть применен в Республике Казахстан. Необходима его адаптация с учетом традиций и менталитета казахстанских предпринимателей.

Порядок реорганизации и прекращения деятельности предприятий, а также проблемы, возникающие при этом весьма актуальны для современной действительности. Данная курсовая работа представляет собой попытку раскрыть эти аспекты деятельности предприятий.

В первой главе рассматриваются правовая база юридического лица. Во второй и третьей главах рассматриваются формы, порядок и способы реорганизации и ликвидации предприятий, порядок государственной регистрации, а также проблемы, возникающие при реорганизации и ликвидации юридических лиц.

Для того чтобы раскрыть тему, необходимо сначала дать определение объекту изучения данной курсовой работы - акционерному обществу.

Акционерное общество - это форма организации корпорации, компании и банков, капитал которых образуется путем продажи акций.

Из определения следует, что акционерные компании являются основной формой деловой организации, сочетающей черты корпорации и партнерства, где происходит рыночная трансформация экономики. Именно в этом заключены суть и характер изменений и развития экономической системы в целом.

Гл. 1 ЗАКОНОДАТЕЛЬНАЯ БАЗА РЕОРГАНИЗАЦИИ И ЛИКВИДАЦИИ АКЦИОНЕРНОГО ОБЩЕСТВА

Жизнь современного общества немыслима без объединения людей в группы, союзы разных видов, без соединения их личных усилий и капиталов для достижения тех или иных целей.

Появление института юридического лица обусловлено усложнением социальной организации общества, развитием экономических отношений и, как следствие, общественного сознания. На определенном этапе общественного развития правовое регулирование отношений с участием одних лишь физических лиц как единственных субъектов частного права оказалось недостаточным для развивающегося экономического оборота.

Так, уже во II-I в. до н. э. юристами Римской республики обсуждалась идея существования организаций (союзов), обладающих нераздельным, обособленным имуществом (частные корпорации: коллегии), выступающих в гражданском обороте от собственного имени (городские общины), существование которых в принципе не зависит от изменений в составе их участников. Само понятие «юридическое лицо» было неизвестно римским юристам, и его сущность ими не исследовалась, но, идя расширить круг субъектов частного права за счет особых организаций, союзов граждан принадлежит Риму.

В Средние века представления о юридических лицах все еще испытывали сильное влияние догматов римского права. Глоссаторы и постглоссаторы ограничивались комментированием античных текстов, пытаясь приспособить их к потребностям развивающегося хозяйства. В эту эпоху и, особенно в Новое время конструкция юридического лица получила дальнейшее практическое развитие. Торговый дом Фуггеров в Германии, Генуэзский банк св. Георгия, английские и голландские Ост-индские и Вест-индские компании, а накопленный ими опыт регулирования отношений с участием юридических лиц сыграл впоследствии важную роль в создании гражданских и торговых кодексов XIX века.

Бурное развитие экономики середины - конца XIX века дало мощный импульс развитию учения о юридических лицах. Появились оригинальные исследования проблем юридических лиц таких авторов как Савиньи, Иеринг, Гирке, Дернбург, Саллейль и других, преимущественно немецких и французских цивилистов, которые заложили основы современного понимания этого института.

В XX веке значение института юридического лица еще более возрастает вследствие усложнения инфраструктуры и интернационализации предпринимательской деятельности, расширения государственного вмешательства в экономику, появления новых информационных технологий. Соответственно этому резко увеличивается объем законодательства о юридических лицах и отчасти повышается его качество.

В России предпринимательство известно с давних пор. Вначале оно проявлялось в торговой форме, в виде промыслов. Широкое развитие предпринимательства приходится на годы правления Петра I (1689-1725) и в пореформенный период - в 60-е - 70-е годы XIX в., а в начале XX в. в России оно становится массовым явлением.

Советская юридическая наука уделяла особое внимание исследованию теории юридического лица. В 1940-50-е годы был создан целый ряд работ, которые заложили основы современного понимания этого института. В то время внимание концентрировалось на изучении юридической личности государственных предприятий. Сделанные в то время выводы обладают значительной научной и методологической ценностью и сегодня.

В Гражданском Кодексе РК, вступившем в силу 27 декабря 1994 года, впервые в истории казахстанского права в основном кодификационном акте гражданского законодательства содержится подробно разработанная система норм о юридических лицах; этого не знали предыдущие кодификации как советского, так и дореволюционного периодов. Кодекс устанавливает принципиальные основные положения, на которых должно базироваться последующее законодательство об отдельных видах юридических лиц. При этом Кодекс вводит отсутствовавший в прежнем законодательстве чрезвычайно важный для устойчивости гражданского оборота принцип замкнутого перечня юридических лиц, согласно которому юридические лица могут создаваться и функционировать только в такой организационно-правовой форме, которая прямо предусмотрена законом. Для коммерческих организаций перечень организационно-правовых форм предусмотрен самим Кодексом1, для некоммерческих содержащийся в Кодексе перечень может быть дополнен другими законами, правила которых не должны противоречить нормам Гражданского Кодекса и отклоняться от установленных им принципов.

В соответствии со ст. 85 ГК РК юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Образование (создание) юридического лица базируется на определённых принципах, регулируемых нормативными актами, гражданским законодательством, законами об отдельных организационно-правовых формах юридических лиц, которые могут функционировать в российской экономике, а также в зависимости от формы собственности на имущество.

С момента введения в действие Закона «Об акционерных обществах» от 13. 10. 2003 г. №486-II функции государственной регистрации юридических лиц возложены на Министерство РК по налогам и сборам.

Таким образом, в соответствии со ст. 85 ГК РК юридическое лицо подлежит государственной регистрации в уполномоченном государственном органе в порядке, определяемом законом «О государственной регистрации юридических лиц». Данные государственной регистрации включаются в Единый государственный реестр юридических лиц (ЕГРЮЛ), открытый для всеобщего ознакомления.

Ликвидация юридического лица - это способ прекращения его деятельности без перехода прав и обязанностей в порядке правопреемства к другим лицам. ГК РК содержит развернутый перечень оснований ликвидации юридических лиц, которая (так же, как и реорганизация) может носить как добровольный, так и принудительный характер.

Порядок ликвидации юридического лица урегулирован статьями ГК РК.

Гл. 2 РЕОРГАНИЗАЦИЯ АКЦИОНЕРНОГО ОБЩЕСТВА

Говоря о реорганизации, мы подразумеваем программу, призванную коренным образом изменить работу компании, которая обычно запускается сверху и затрагивает большую часть бизнеса. В компаниях постоянно происходят определенные перемены, по мере того как менеджеры среднего звена наводят порядок в своих подразделениях.

2. 1 Формы реорганизации

Многие крупные компании сталкиваются с тем, что управление большим количеством подразделений, не являющихся отдельными юридическими лицами, не позволяет быстро реагировать на изменения рынка, привлекать инвесторов, оптимизировать бизнес-процессы компании. Выходом из сложившейся ситуации может стать передача некоторых видов бизнеса на аутсорсинг и выделение самостоятельных юридических лиц. По моему мнению, четкое описание этапов и тщательно продуманный график реструктуризации компании позволят избежать многих проблем.

Реорганизация компании, предполагающая создание нескольких самостоятельных предприятий, может быть проведена в нескольких формах: слияния, присоединения, разделения, выделения и преобразования.

Надо отметить, что использование того или иного подхода имеет как преимущества, так и недостатки, и выбор во многом будет зависеть от специфики работы компании и целей реструктуризации бизнеса. Учреждение новых компаний обосновано в том случае, если планируется передать создаваемым предприятиям только активы. При этом все обязательства (дебиторская и кредиторская задолженности, задолженность по оплате труда и т. д. ) по выделяемым видам деятельности останутся у ранее действовавшего предприятия, что негативно скажется на его инвестиционной привлекательности. Рассмотрим подробнее правовое регулирование каждой из форм реорганизации акционерных обществ.

СЛИЯНИЕ ОБЩЕСТВ

Слиянием обществ признается возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ с прекращением последних. Права и обязанности последних переходят к вновь возникшему обществу в соответствии с передаточным актом (см. схему 1) .

Для того чтобы осуществить реорганизацию в форме слияния, необходимо последовательно пройти следующие основные этапы.

Основные этапы процедуры:

1. Заключение договора о слиянии обществами, участвующими в слиянии.

2. Принятие решения общим собранием акционеров каждого общества, участвующего в слиянии, о реорганизации в форме слияния, об утверждении договора о слиянии и об утверждении передаточного акта.

3. Утверждение Устава и выборы совета директоров вновь возникающего АО на совместном общем собрании акционеров обществ, участвующих в слиянии.

4. Государственная регистрация юридического лица, возникшего в результате слияния.

5. Государственная регистрация выпуска ценных бумаг, размещаемых при слиянии, и отчета об итогах выпуска ценных бумаг.

Для каждого из этапов есть обязательные правила, установленные нормативными актами.

На первом этапе при заключении договора о слиянии обществами, участвующими в слиянии, обязательно должны быть определены порядок и условия слияния, а также порядок конвертации акций каждого АО в акции и (или) иные ценные бумаги нового АО. К тому же в договоре при определении порядка конвертации (обмена) ценных бумаг, размещаемых при слиянии коммерческих организаций, указывается вид, категория (тип), номинальная стоимость, соотношение конвертации (обмена) .

На втором этапе решение общего собрания акционеров каждого общества, участвующего в слиянии, о реорганизации в форме слияния, об утверждении договора о слиянии и об утверждении передаточного акта принимается только по предложению совета директоров (наблюдательного совета) общества. При этом указанное решение общего собрания акционеров принимается большинством в три четверти голосов акционеров - владельцев голосующих акций, принимающих участие в общем собрании акционеров.

На третьем этапе утверждается устав и выбирается совет директоров вновь возникающего АО, делается это только на совместном общем собрании акционеров обществ, участвующих в слиянии, в порядке, установленном Законом “Об акционерных обществах”.

На четвертом этапе общество, возникшее в результате слияния, подлежит обязательной государственной регистрации по общим правилам, установленным законодательством для регистрации юридических лиц, за исключением отдельных моментов, связанных с правовым регулированием вопросов реорганизации обществ.

Для регистрации важно проверить наличие юридически правильно оформленных документов, необходимых на первых трех этапах (договор о слиянии, со всеми необходимыми условиями, передаточные акты, соответствующие протоколы общих собраний обществ и т. п. ) .

Встречаются случаи, когда общества проходят все этапы и установленные законодательством процедуры слияния, регистрируют новое юридическое лицо, с ликвидацией обществ, участвующих в слиянии, но допускают при этом всего одну ошибку, которая приводит порой к тупиковым ситуациям. Такая, к примеру, ошибка, связанная с отсутствием в договоре о слиянии условий и порядка конвертации акций обществ, участвующих в слиянии, в акции и (или) иные ценные бумаги нового АО, может обнаружиться только на следующем этапе - при государственной регистрации выпуска ценных бумаг, размещаемых при слиянии. В таком случае практически невозможно исправить ошибку, допущенную при составлении договора, так как юридические лица, участвующие в слиянии, уже ликвидированы. Виноватыми оказываются сами общества, которые сливаются, так как при регистрации нового общества, создаваемого в результате слияния, органы, регистрирующие указанные юридические лица, как правило, не несут ответственности за содержание и достоверность сведений в представляемых документах.

Очевидно, было бы весьма полезно оговорить в соответствующих нормативных актах, что государственные органы, осуществляющие государственную регистрацию юридических лиц, созданных в результате слияния, обязаны требовать не только наличие самого договора о слиянии, но и включение в него обязательных сведений о порядке и условиях слияния, а также о порядке конвертации акций каждого АО в акции и (или) иные ценные бумаги нового АО.

Необходимо также отметить особенности, связанные с регистрацией устава общества, созданного в результате слияния. При реорганизации коммерческих организаций уставный капитал акционерного общества, созданного в результате слияния, может быть больше суммы уставных капиталов (складочных капиталов, паевых фондов) коммерческих организаций, участвующих в такой реорганизации, но не должен превысить стоимости чистых активов созданной в результате слияния коммерческой организации.

На пятом этапе при государственной регистрации выпуска ценных бумаг, размещаемых при слиянии, и отчета об итогах выпуска ценных бумаг необходимо придерживаться следующих требований.

Во-первых, документы на государственную регистрацию выпуска ценных бумаг, размещаемых при такой реорганизации, должны быть поданы в регистрирующий орган не позднее месяца с даты государственной регистрации коммерческой организации, созданной в результате слияния.

Во-вторых, решение о выпуске акций и решение о выпуске облигаций акционерного общества при его создании в результате слияния должно быть утверждено советом директоров (органом, осуществляющим в соответствии с законами и правовыми актами Республики Казахстан функции совета директоров) этого акционерного общества. При этом решение о выпуске ценных бумаг коммерческой организации утверждается при ее создании в результате слияния - на основании и в соответствии с договором о слиянии.

В-третьих, решение о выпуске ценных бумаг, размещаемых при слиянии, должно обязательно содержать сведения о порядке и условиях размещения ценных бумаг, где указывается соответствующий способ их размещения.

В то же время непростым является размещение ценных бумаг, осуществляемое путем обмена на акции акционерного общества, созданного в результате слияния, долей участников товарищества или общества с ограниченной (дополнительной) ответственностью, паев членов кооператива, реорганизованных путем такого слияния. Так, при реорганизации коммерческих организаций необходимо было четче определить, какие именно юридические лица участвуют в слиянии. Исходя из текста, можно предположить, что закреплена возможность слияния общества с ограниченной ответственностью и общества с дополнительной ответственностью; или товарищества с ограниченной ответственностью и производственного кооператива; или общества с дополнительной ответственностью и производственного кооператива; или всех перечисленных юридических лиц между собой, в результате которого образуется акционерное общество.

Во всех указанных случаях конвертация (или обмен) считается осуществленной(ым) в ценные бумаги коммерческой организации, созданной в результате такого слияния, в соответствии с договором о слиянии в момент государственной регистрации коммерческой организации, созданной в результате слияния. При этом ценные бумаги коммерческих организаций, реорганизуемых путем слияния, при их конвертации аннулируются.

Одновременно с государственной регистрацией выпуска ценных бумаг, размещаемых при слиянии коммерческих организаций, осуществляется регистрация отчета об итогах выпуска ценных бумаг.

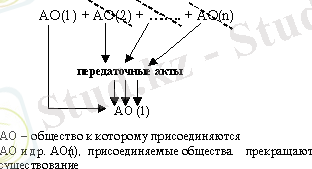

ПРИСОЕДИНЕНИЕ ОБЩЕСТВА

Присоединением общества признается прекращение одного или нескольких обществ с передачей всех прав и обязанностей другому обществу. К последнему при этом переходят права и обязанности присоединенного в соответствии с передаточным актом (см. схему 2) .

Схема 2. Присоединение

Основные этапы процедуры:

1. Заключение договора о присоединении между присоединяемым обществом и обществом, к которому осуществляется присоединение.

2. Принятие решения общим собранием акционеров присоединяемого общества и общества, к которому осуществляется присоединение, о реорганизации в форме присоединения, об утверждении договора о присоединении и об утверждении передаточного акта.

3. Государственная регистрация выпуска ценных бумаг, размещаемых при присоединении, и отчета об итогах выпуска ценных бумаг.

4. Внесение изменений в устав акционерного общества, к которому осуществлено присоединение, связанных с увеличением его уставного капитала на номинальную стоимость размещенных дополнительных акций, увеличением числа размещенных акций и уменьшением числа объявленных акций соответствующих категорий (типов) . За исключением случаев конвертации акций присоединенного акционерного общества или обмена долей участников присоединенного товарищества или общества с ограниченной (дополнительной) ответственностью, паев членов присоединенного кооператива в акции, приобретенные и (или) выкупленные акционерным обществом, к которому осуществляется присоединение, и (или) поступившие в распоряжение этого акционерного общества.

На первом этапе в договоре о присоединении обязательно должны быть определены порядок и условия присоединения, а также порядок конвертации акций присоединяемого общества в акции и (или) иные ценные бумаги общества, к которому осуществляется присоединение.

На втором этапе решения общих собраний акционеров присоединяемого общества и общества, к которому осуществляется присоединение, о реорганизации, в форме присоединения, об утверждении договора о присоединении и об утверждении передаточного акта принимаются только по предложению совета директоров (наблюдательного совета) каждого общества. При этом указанные решения общих собраний принимаются большинством в три четверти голосов акционеров - владельцев голосующих акций, принимающих участие в общем собрании акционеров.

После этого на совместном общем собрании акционеров указанных обществ принимается решение о внесении изменений и дополнений в устав и в случае необходимости по иным вопросам. В законе не говорится, какие именно изменения и дополнения вносятся в устав и в каком обществе. При этом порядок голосования на совместном общем собрании акционеров определяется договором о присоединении.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда