Оценка и управление финансовыми рисками предприятия на примере ТОО Акжол

СОДЕРЖАНИЕ

стр.

Введение 3

1. Теоретические аспекты управления рисками в финансовом менеджменте . . . 4

1. 1 Понятие и характеристика рисков . . . 4

1. 2 Виды и классификация финансовых рисков . . . 6

1. 3 Управление и методы оценок финансовых рисков . . . 11

2. Оценка финансовых рисков ТОО «Акжол» . . 18

2. 1 Характеристика деятельности предприятия. . 18

3. Пути управления финансовыми рисками на предприятии 30

3. 1 Анализ факторов влияющих на величину рисков ТОО «Акжол»……… . . . 30

Заключение. 35

Список литературы 37

Приложение38

Введение

В условиях рыночной экономики каждое предприятие стремится получить большую и устойчивую прибыль. Для этого в первую очередь необходимо производить продукцию с высокими потребительскими свойствами. В финансовой и производственной деятельности предприятий важной является проблема не только дохода, но и риска.

Поэтому в условиях рыночной экономики риск - ключевой, важнейший элемент предпринимательства. Предприниматель, умеющий вовремя рисковать, зачастую оказывается вознагражденным.

Проблема риска и дохода является одной из ключевых концепций в финансовой и производственной деятельности предприятий. Дело в том, что в условиях политической и экономической неустойчивости степень риска значительно возрастает.

На сегодняшний день в Казахстане вопрос снижения степени риска и управления риском стоит очень остро. Усугубляет положение отечественных предприятий и такие факторы, как возрастающая конкуренция, инфляция и банкротство. Практически не разработаны приемы управления риском. В связи с этим актуальность темы курсовой работы определена особенностями ведения бизнеса в современных условиях. Для любого бизнеса важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня.

Целью курсовой работы является исследование теории и практики управления финансовыми рисками на предприятиях.

Поставлены следующие задачи курсовой работы:

1. Исследовать теоретические аспекты управления финансовыми рисками. Для этого показать:

- сущность и виды финансовых рисков;

- методы и инструменты управления финансовым риском.

2. На основе финансовой отчетности провести оценку рисков финансовой деятельности ТОО "Акжол". Для этого необходимо рассчитать и проанализировать следующие показатели:

- основные финансово-экономические показатели деятельности предприятия (доходы, расходы, рентабельность, производительность и др. ) ;

- провести анализ ликвидности и платежеспособности предприятия;

- дать оценку финансовой устойчивости и рассчитать вероятность банкротства.

3. Показать пути управления финансовыми рисками на предприятии.

Структура курсовой работы . В первой главе приводятся: сущность и классификация финансовых рисков, содержание и организация механизма управления риском, приемы управления риском. Вторая глава посвящена анализу рисков финансовой деятельности ТОО "Акжол". Третья глава содержит анализ факторов, влияющих на финансовые риски предприятия и предложения по их управлению.

Глава 1 Теоретические аспекты управления

рисками в финансовом менеджменте

1. 1. Понятие и характеристика рисков в финансовом менеджменте.

Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человека. В специальной литературе авторы приводят различные определения, характеризуя его как:

- действие наудачу, в надежде на счастливый исход,

- подверженность возможности ущерба или потери,

- возможность и масштаб несоответствия ожидаемых отрицательных и положительных результатов при выборе варианта решения из числа альтернативных,

- вероятность возникновения убытков или снижения дохода в сравнении с прогнозируемым вариантом,

- количественная оценка неудачного исхода,

- образ действий в неопределенной обстановке, ожидаемый положительный результат которых носит случайный характер. 1

Риск - это потенциальная возможность нежелательного или менее желательного результата в настоящем или будущем. 2 Хотя объектом теории риска могут быть различные типы рисков - от демографических и математических до финансовых - мы рассматриваем только типы рисков, могущих иметь экономические, финансовые последствия.

Обыкновенно риском называют неопределенное событие, не зависящее от воли сторон, часто опасное и приводящее к убыткам и создающее поэтому интерес к страхованию.

Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток), нулевой, положительный (выигрыш, выгода, прибыль) .

Приведенный перечень определений позволяет отметить типичные признаки рисковых ситуаций. Это:

- величина потенциального ущерба (или выигрыша) ;

- вероятность наступления последствий принятого решения (неизбежные потери не являются риском) ;

- альтернативность выбора (рисковать или не рисковать) ;

- неопределенность условий: чем она выше, тем больше риск;

- возможность управления риском (совершение действий, уменьшающих или увеличивающих величину или вероятность ущерба) ;

- надежда на успех.

Характерные особенности риска - неопределенность, неожиданность, неуверенность, предположение, что успех придет.

Риск - это финансовая категория. Финансовый менеджмент всегда ставит получение дохода в зависимость от риска. Риск и доход представляют собой две взаимосвязанные и взаимообусловленные финансовые категории.

Финансовый риск возникает в процессе отношений предприятия с финансовыми институтами (банками, финансовыми, инвестиционными, страховыми компаниями, биржами и др. ) . Причины финансового риска - инфляционные факторы, рост учетных ставок банка, снижение стоимости ценных бумаг и др.

Финансовый риск отражают следующие основные характеристики:

1. Экономическая природа. Финансовый риск характеризуется как категория экономическая, занимающая определенное место в системе экономических категорий, связанных с осуществлением хозяйственного процесса.

2. Объективность проявления. Финансовый риск является объективным явлением в функционировании любого предприятия; он сопровождает практически все виды финансовых операций и все направления его финансовой деятельности.

3. Действие в условиях выбора. Как действие в условиях выбора финансовый риск является способом практического разрешения противоречий в развитии возможных условий осуществления предстоящей финансовой деятельности. Иными словами, финансовый риск это не отражение рисковой ситуации (условий риска или неопределенности), а конкретное действие субъекта, принимающего решение, направленное на практический выход из этой ситуации в условиях неизбежного выбора.

4. Альтернативность выбора. Финансовый риск предполагает необходимость выбора альтернативных действий финансового менеджера.

5. Целенаправленное действие. Финансовый риск всегда рассматривается по отношению к конкретной цели, на достижение которой он направлен.

6. Вероятность достижения цели. Наличие вероятности отклонения от цели является атрибутом любого финансового риска, отражающим его содержание. При этом количественная идентификация этой вероятности в условиях риска существенно отличается от условий неопределенности.

7. Неопределенность последствий. Последствия действий финансового менеджера, связанных с финансовым риском, могут иметь как положительные, так и отрицательные отклонения от целевого результата. При этом уровень результативности финансовых операций может колебаться (по отношению к целевому его значению) в зависимости от вида и уровня риска в довольно значительном диапазоне.

8. Ожидаемая не благоприятность последствий. В теории и в хозяйственной практике уровень финансового риска оценивается, прежде всего, размерами возможного экономического ущерба. Этот экономический ущерб может принимать различные формы - потерю прибыли, дохода, части или всей суммы капитала предприятия.

9. Динамичность уровня. Уровень финансового риска, присущий той или иной операции не является неизменным. Прежде всего, он существенно варьирует во времени, т. е. зависит от продолжительности осуществления финансовой операции. Кроме того, показатель уровня финансового риска значительно варьирует под воздействием объективных и субъективных факторов, которые находятся в постоянной динамике.

10. Субъективность оценки. Несмотря на объективную природу финансового риска как экономического явления, оценка уровня финансового риска носит субъективный характер. Эта субъективность, определяется различным уровнем полноты и достоверности информативной базы, квалификацией финансовых менеджеров, их опытом в сфере риск-менеджмента и другими факторами.

Рассмотренные основные сущностные характеристики финансового риска позволяют сформулировать его следующим образом: финансовый риск предприятия представляет собой результат выбора его собственниками или менеджерами альтернативного финансового решения, направленного на достижение желаемого целевого результата финансовой деятельности при вероятности понесения экономического ущерба (финансовых потерь) в силу неопределенности условий его реализации.

1. 2. Виды и классификация финансовых рисков.

Финансовые риски возникают в связи с движением финансовых потоков и проявляются в основном на рынках финансовых рисков. Эти риски характеризуются большим многообразием, и в целях эффективного управления ими целесообразно классифицировать их по различным признакам. Эффективность организации управления риском во многом определяется классификацией риска. Под классификацией рисков следует понимать их распределение на отдельные группы по определенным признакам для достижения определенных целей. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов управления риском. Каждому риску соответствует свой прием управления риском. 3

В целом, финансовые риски подразделяются на два вида:

- риски, связанные с покупательной способностью денег;

- риски, связанные с вложением капитала (инвестиционные риски) .

В составе основных классификационных признаков финансовых рисков предприятия выделяют следующие:

- Вид финансового риска.

- Характеризуемый объект оценки риска.

- Совокупность исследуемых инструментов.

- Комплексность финансового риска.

- Источник возникновения риска.

- Характер возможных финансовых последствий риска.

- Характер проявления риска во времени.

- Уровень вероятности реализации риска.

- Уровень возможных финансовых потерь по риску.

- Возможность предвидения риска.

- Возможность страхования риска.

Рассмотрим виды финансовых рисков по указанным признакам.

1. Вид финансового риска.

- Риск снижения финансовой устойчивости(или риск нарушения равновесия финансового развития) предприятия. Этот риск генерируется несовершенством структуры капитала (чрезмерной долей используемых заемных средств), порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по объемам.

- Риск неплатежеспособности(или риск несбалансированной ликвидности) предприятия. Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени. По своим финансовым последствиям этот вид риска также относится к числу наиболее опасных.

- Инвестиционный риск. Он характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности предприятия. В соответствии с видами этой деятельности разделяются и виды инвестиционного риска - риск реального инвестирования и риск финансового инвестирования.

- Инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид финансовых рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала (в форме финансовых активов предприятия), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции.

- Процентный риск. Он состоит в непредвиденном изменении процентной ставки на финансовом рынке (как депозитной, так и кредитной) .

- Валютный риск. Этот вид риска присущ предприятиям, ведущим внешнеэкономическую деятельность (импортирующим сырье, материалы и полуфабрикаты и экспортирующим готовую продукцию) .

- Депозитный риск. Этот риск отражает возможность не возврата депозитных вкладов (непогашения депозитных сертификатов) . Он встречается относительно редко и связан с неправильной оценкой и неудачным выбором коммерческого банка.

- Кредитный риск. Он имеет место в финансовой деятельности предприятия при предоставлении им товарного (коммерческого) или потребительского кредита покупателям. Формой его проявления является риск неплатежа или несвоевременного расчета за отпущенную предприятием в кредит готовую продукцию.

- Налоговый риск. Этот вид финансового риска имеет ряд проявлений: вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности; возможность увеличения уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; вероятность отмены действующих налоговых льгот в сфере хозяйственной деятельности предприятия. Являясь для предприятия непредсказуемым (об этом свидетельствует современная отечественная фискальная политика), он оказывает существенное воздействие на результаты его финансовой деятельности.

- Инновационный финансовый риск. Этот вид риска связан с внедрением новых финансовых технологий, использованием новых финансовых инструментов и т. п.

- Криминогенный риск. В сфере финансовой деятельности предприятий он проявляется в форме объявления его партнерами фиктивного банкротства; подделки документов; хищения отдельных видов активов собственным персоналом и другие.

- Прочие виды рисков. Группа прочих финансовых рисков довольно обширна, но по вероятности возникновения или уровню финансовых потерь она не столь значима для предприятий, как рассмотренные выше. К ним относятся риски стихийных бедствий и другие аналогичные "форсмажорные риски", которые могут привести не только к потере предусматриваемого дохода, но и части активов предприятия.

2. По характеризуемому объекту выделяют следующие группы финансовых рисков:

- риск отдельной финансовой операции. Он характеризует в комплексе весь спектр видов финансовых рисков, присущих определенной финансовой операции (например, риск присущий приобретению конкретной акции) ;

- риск финансовой деятельности предприятияв целом. Комплекс различных видов рисков, присущих финансовой деятельности предприятия, определяется спецификой организационно-правовой формы его деятельности, структурой капитала, составом активов, соотношением постоянных и переменных издержек и т. п.

3. По совокупности исследуемых инструментов финансовые риски подразделяются на следующие группы:

- риск. Он характеризует совокупный риск, присущий отдельным финансовым инструментам;

- портфельныйфинансовый риск. Он характеризует совокупный риск, присущий комплексу однофункциональных финансовых инструментов, объединенных в портфель (например, кредитный портфель предприятия, его инвестиционный портфель и т. п. ) .

4. По комплексности выделяют следующие группы рисков:

- простойфинансовый риск. Он характеризует вид финансового риска, который не расчленяется на отдельные его подвиды. Примером простого финансового риска является риск инфляционный;

- сложныйфинансовый риск. Он характеризует вид финансового риска, который состоит из комплекса рассматриваемых его подвидов. Примером сложного финансового риска является риск инвестиционный (например, риск инвестиционного проекта) .

5. По источникам возникновения выделяют следующие группы финансовых рисков:

- внешний, систематический или рыночный риск(это риск, не зависящий от деятельности предприятия) . Он возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, валютный риск, налоговый риск и частично инвестиционный риск (при изменении макроэкономических условий инвестирования) ;

- внутренний, несистематический или специфический риск(все термины определяют этот финансовый риск как зависящий от деятельности конкретного предприятия) . Он может быть связан с неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала.

Деление финансовых рисков на систематический и несистематический является одной из важных исходных предпосылок теории управления рисками.

6. По характеру финансовых последствий все риски подразделяются на такие группы:

- риск, влекущий только экономические потери. При этом виде риска финансовые последствия могут быть только отрицательными (потеря дохода или капитала) ;

- риск, влекущий упущенную выгоду. Он характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную финансовую операцию (например, при снижении кредитного рейтинга предприятие не может получить необходимый кредит и использовать эффект финансового левериджа) ;

- риск, влекущийкак экономические потери, так и дополнительные доходы. В литературе этот вид финансового риска часто называется "спекулятивным финансовым риском", так как он связывается с осуществлением спекулятивных (агрессивных) финансовых операций.

7. По характеру проявления во времени выделяют две группы финансовых рисков:

- постоянныйфинансовый риск. Он характерен для всего периода осуществления финансовой операции и связан с действием постоянных факторов. Примером такого финансового риска является процентный риск, валютный риск и т. п.

- временныйфинансовый риск. Он характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции. Примером такого вида финансового риска является риск неплатежеспособности эффективно функционирующего предприятия.

8. По уровню вероятности реализации финансовые риски подразделяются на такие группы:

- финансовый риск снизким уровнемвероятности реализации. К таким видам относят обычно финансовые риски, коэффициент вариации по которым не превышает 10%;

- финансовый рисксо средним уровнемвероятности реализации. К таким видам в практике риск-менеджмента обычно относят финансовые риски, коэффициент вариации по которым находится в пределах 10-25%;

- финансовый рискс высоким уровнемвероятности реализации. К таким видам относят финансовые риски, коэффициент вариации по которым превышает 25%;

- финансовый риск, уровень вероятности реализации которых определить невозможно. К этой группе относятся финансовые риски, реализуемые "в условиях неопределенности".

9. По уровню возможных финансовых потерь риски подразделяются на следующие группы:

- допустимыйфинансовый риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы прибыли по осуществляемой финансовой операции;

- критическийфинансовый риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы валового дохода по осуществляемой финансовой операции;

- риск. Он характеризует риск, финансовые потери по которому определяются частичной или полной утратой собственного капитала (этот вид риска может сопровождаться утратой и заемного капитала) .

10. По возможности предвидения финансовые риски подразделяются на следующие две группы:

- риск. Он характеризует те виды рисков, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т. п. Предсказуемость финансовых рисков носит относительный характер, так как прогнозирование со 100%-ным результатом исключает рассматриваемое явление из категории рисков. Примером прогнозируемых финансовых рисков являются инфляционный риск, процентный риск и некоторые другие их виды (естественно, речь идет о прогнозировании риска в краткосрочном периоде) ;

- риск. Он характеризует виды финансовых рисков, отличающихся полной непредсказуемостью проявления. Примером таких рисков выступают риски форс-мажорной группы, налоговый риск и некоторые другие.

Соответственно этому классификационному признаку финансовые риски подразделяются также на регулируемые и нерегулируемые в рамках предприятия.

11. По возможности страхования финансовые риски подразделяются также на две группы:

- страхуемыйфинансовый риск. К ним относятся риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям;

- не страхуемыйфинансовый риск. К ним относятся те их виды, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке.

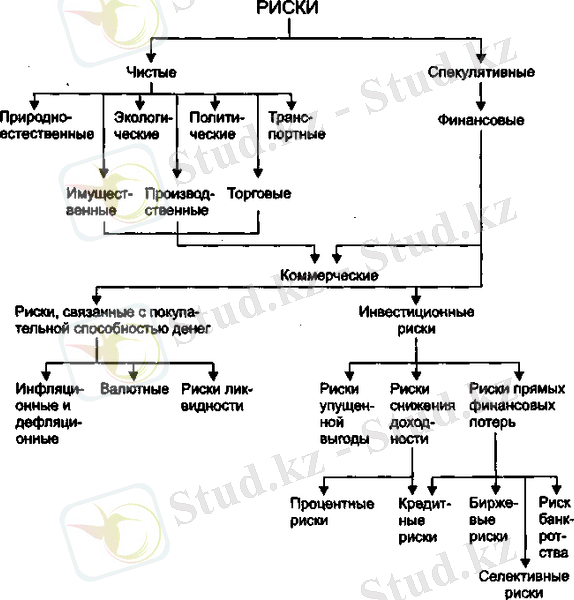

В целом, квалификационная система рисков включает в себя категории, группы, виды, подвиды и разновидности рисков (рисунок 1) . Как видно из рисунка, в зависимости от возможного результата (рискового события) риски можно подразделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые) .

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся финансовые риски, являющиеся частью коммерческих рисков.

Рисунок 1. Система рисков предприятия

Таким образом, учитывая экономическую нестабильность развития страны, раннюю стадию жизненного цикла многих созданных в последнее десятилетие предприятий, а соответственно и преимущественно агрессивный менталитет их руководителей и финансовых менеджеров, можно констатировать, что принимаемые ими финансовые риски отличаются большим разнообразием и достаточно высоким уровнем в сравнении с портфелем этих рисков у предприятий, функционирующих в странах с развитой рыночной экономикой

1. 3Управление и методы оценок финансовых рисков.

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда