Издержки производства: сущность, классификация и поведение в краткосрочном и долгосрочном периодах

План

Введение

1. Сущность и структура издержек

2. Издержки производства в краткосрочном периоде

2. 1. Закон убывающей отдачи

2. 2. Постоянные и переменные издержки

2. 3. Средние издержки, или издержки в расчете на единицу продукции

2. 4. Предельные издержки

2. 5. Перемещение кривых издержек

2. 6. Методы снижения издержек

2. 7. Издержки производства в долговременном периоде

3. Заключение

4. Список используемой литературы

Введение

Издержки исследовали еще классики политической экономии: А. Смит ввел понятие абсолютных издержек, Д. Рикардо - автор теории сравнительных издержек. Под термином «издержки» они понимали средние общественные затраты на единицу, т. е. то, чего стоила отдельная единица продукции на среднем предприятии или чему равны средние затраты на всех предприятиях, принадлежащих к отрасли. Издержки производства определялись классиками и как цена производства с учетом рентных платежей.

Согласно марксистской концепции издержки производства - это то, что стоит товар капиталисту, а именно сумма расходов на приобретение средств производства и рабочей силы (постоянного и переменного капитала) . От специфически капиталистических издержек К. Маркс отличает действительные издержки производства товара (затраты труда), образующие его стоимость. Такое разграничение издержек производства как затрат труда и затрат капитала - один из исходных принципов марксистского анализа процесса капиталистического воспроизводства.

В конце XIX в. появляется ряд новых концепций. У маржиналистов (Менгер, Визер) издержки предстают как психологическое явление, основанное на предельной полезности. По их мнению, сумма, уплачиваемая фирмой за факторы производства, определяется предельной полезностью, которой они обладают с точки зрения продавца. Понятие издержек в маржиналистской экономической теории относится к отдельному предприятию, издержки и доходы которого рассматриваются как функции от масштаба производства.

Австрийский теоретик Ф. Визер разработал субъективную теорию издержек альтернативных возможностей, согласно которой действительные издержки производства данного товара равны наивысшей полезности тех благ, которые общество могло бы получить, если бы по-другому использовало затраченные производственные ресурсы. Перевод на математическую основу взглядов маржиналистов представителями австрийской школы способствовал появлению теории минимизации издержек.

Институционалистская теория издержек наиболее ярко представлена в работах Дж. К. Кларка («Исследование экономики накладных издержек») и Джона А. Гобсона. Первый занимался проблемой накладных (overhead coats), а также подробно исследовал различные типы издержек: индивидуальные и общественные, абсолютные, дополнительные, финансовые, производственные, долгосрочные и краткосрочные. Заслугой Дж. А. Гобсона было то, что он ввел понятие человеческие издержки (human coats), которые измеряются, по его мнению, качеством и характером трудовых усилий, способностями лиц, делающих эти усилия, а также с точки зрения распределения труда в обществе.

Неоклассические концепции издержек производства рассматривают их как сумму затрат (постоянных и переменных) на приобретение факторов производства.

В последнее десятилетие широкую известность приобрела теория трансакционных издержек, разрабатываемая представителями неоинституционализма. Сюда относят главным образом издержки обращения, т. е. расходы по реализации товара (реклама, содержание рынков и т. д. ) . Понятие трансакционных издержек ввел американский экономист Р. Коуз. По мнению К. Эрроу, трансакционные издержки в экономике подобны трению в физике. Неоинституционалисты считают, что функция рынка заключается в экономии трансакционных издержек, а главным его преимуществом выступает тенденция к минимизации затрат каждого участника обмена на получение информации.

1. Сущность и структура издержек

Существует несколько подходов к рассмотрению издержек производства.

Во-первых, издержки производства с позиции социально-экономических отношений делятся на издержки общества и издержки предприятия. С позиций общества к издержкам относятся затраты всего живого и овеществленного труда, отраженные в стоимости готовой продукции.

Издержки производства предприятия представляют собой результат воспроизводственного процесса и отражают денежные затраты предприятия на потребленные в производстве средства производства и выплату заработной платы.

Во-вторых, существуют так называемые экономический и бухгалтерский подходы к определению издержек предприятия.

При бухгалтерском подходе издержки представляют собой фактический расход факторов производства для изготовления определенного количества продукции по ценам их приобретения. Издержки предприятия в бухгалтерской и статической отчетности выступают в виде себестоимости продукции.

Существует множество классификационных признаков, по которым проводится разделение издержек производства на различные виды. Выделим некоторые из них, употребляемые в отечественной и зарубежной практике.

Классификация издержек (затрат) производства

Признаки классификации

Целью любого производителя является максимизация прибыли. Главным препятствием к достижению этого является спрос на готовую продукцию и издержки производства. Здесь же мы рассмотрим издержки и их отношение к прибыли.

2. Издержки производства в краткосрочном периоде.

Издержки производства какого-либо продукта данной фирмой зависят не только от цен необходимых ресурсов, но и от технологии - от количества ресурсов, которое необходимо для производства. Именно это, то есть технологический аспект формирования издержек, и интересует нас в данный момент. В течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества ресурсов с фиксированными мощностями. Вопрос: каким образом будет изменяться объем производства, по мере того как все большее и большее количество переменных ресурсов будет присоединяться к фиксированным ресурсам фирмы?

2. 1. Закон убывающей отдачи

В самой общей форме ответ на этот вопрос дает закон убывающей отдачи, который также называется "законом убывающего предельного продукта", или "законом изменяющихся пропорций". Этот закон утверждает, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса.

Иначе говоря, если количество рабочих, обслуживающих данное машинное оборудование, будет увеличиваться, то рост объема производства будет происходить все медленнее, по мере того, как больше рабочих будет привлекаться к производству.

2. 2. Постоянные и переменные издержки

Наибольшее практическое значение имеет деление издержек на постоянные и переменные.

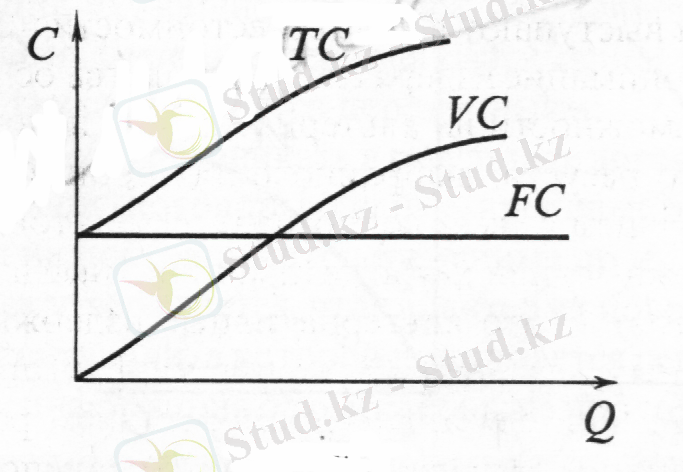

Постоянные издержки (fixed costs) FC - это такие издержки, сумма которых в данный период времени не зависит непосредственно от величины и структуры производства и реализации.

Графическим изображением постоянных издержек будет прямая FC , параллельная оси абсцисс (рис 1) .

Рисунок 1

К постоянным издержкам, как правило, относятся: оплата обязательств по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, жалование высшему управленческому персоналу и будущим специалистам фирмы.

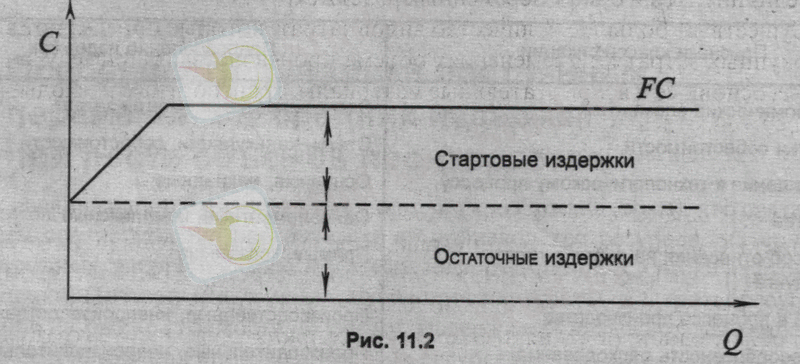

Постоянные издержки могут быть разделены на две группы: стартовые и остаточные. К остаточным издержкам относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то что производство и реализация на какое-то время полностью остановлены. К стартовым издержкам относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации (рис2. )

Рисунок 2.

Переменные издержки (variable costs) VC -это те издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации продукции - например, затраты на заработную плату, сырье, топливо, энергию, транспортные услуги. Различие между постоянными и переменными издержками имеет существенное значение. Постоянные издержки должны быть оплачены, даже если продукция не производится вообще. Переменными издержками предприниматель может управлять путем изменения объемов производства.

Рассмотрим динамику переменных издержек при изменении производства и реализации. Здесь возможны три случая:

1. Пропорциональными переменные издержки называются тогда, когда их относительное изменение равно относительному изменению объема или загрузки производства.

2. Если относительный рост переменных издержек меньше, чем относительное увеличение объема производства, то говорят о дегрессивных переменных издержках .

3. Прогрессивные переменные издержки имеют место тогда, когда относительное увеличение переменных издержек больше, чем объем производства . Под валовыми издержками предприятия (total costs) - ТС - понимается сумма его постоянных и переменных издержек :

ТС = FC + VC,

Валовые издержки с каждой новой единицей продукции увеличиваются на ту же величину, что и сумма переменных издержек.

Существует большое количество видов затрат, которые определяют величину совокупных затрат при изменениях объема производства, к примеру затраты на сырье, основные и вспомогательные материалы, транспортные расходы, расходы на энергию, отдельные виды заработков и т. д. Поскольку коэффициент реагирования этих переменных затрат определяет решения об увеличении или снижении объемов производства, такие затраты называют в западном учете решающими затратами. Затраты других видов не зависят от объемов производства, например зарплата администрации предприятия, охраны, плата за арендованные основные средства и т. п. Так как они непосредственно не влияют на решение о том, в каких количествах осуществлять производство, а просто являются условием, предпосылкой функционирования предприятия, их принято называть затратами, не определяющими решения.

Однако будет неверным считать, что все переменные издержки влияют на решение об объемах производства, а все постоянные - нет. Необходимо принимать во внимание тот факт, что издержки одного и того же вида могут вести себя по-разному. Существует большое количество издержек, которые в определенной ситуации по принятию решения являются переменными, а в другой ситуации могут быть постоянными. Ответ на вопрос, считать ли данные издержки постоянными или переменными, зависит прежде всего от двух факторов: длительности периода, рассматриваемого для принятия решения, и делимости производственных факторов. Обычно временные периоды подразделяют на краткосрочные и длительные. В длительном периоде времени все издержки становятся переменными. Например, если срок для увольнения с работы (по немецкому законодательству) составляет для рабочих неделю, то затраты на их заработную плату на неделю постоянны. Даже при снижении объема производства невозможно тотчас же уволить рабочих. Для служащих этот срок составляет 6 недель, 3 месяца и больше. Если в качестве временного периода рассматривать год, то практически все затраты на оплату труда становятся переменными.

Постоянные издержки могут возникать в результате договорных отношений (например, договоры на лизинг, договоры о найме, арендные договоры и пр. ) . Бесполезно делить издержки на постоянные и переменные по их сущности. В западной классификации издержек утверждается, что характер их поведения (постоянные или переменные) зависит от ситуации, в которой принимается решение.

2. 3 . Средние издержки, или издержки

в расчете на единицу продукции .

Конечно, для производителей вовсе не безразлична общая сумма их издержек, однако они не меньше беспокоятся и о средних издержках, то есть издержках в расчете на единицу продукции. В частности, именно показатели средних издержек обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции. Для нас важно понять, каким образом рассчитываются эти цифры на единицу продукции и как они изменяются в зависимости от изменения объема производства.

Средние постоянные издержки (AFC) определяются путем деления суммарных постоянных издержек ( TFC ) на соответствующее количество произведенной продукции ( Q ) . То есть

AFC = TFC/Q

Поскольку сумма постоянных издержек, по определению, независима от объема производства, AFC будут падать по мере увеличения количества производимой продукции. С ростом объема производства данная сумма постоянных издержек, равная 100 дол., распределяется на большее и большее количество продуктов. Если бы производилась всего одна единица продукции, то и сумма постоянных издержек, и AFC равнялись бы 100 дол. Но при производстве двух единиц сумма постоянных издержек в 100 дол. дала бы 50 дол. постоянных издержек в расчете на единицу продукции; затем - 33, 3 дол. при распределении 100 дол. на 3 единицы продукции; 25 дол. при производстве 4 единиц и так далее. Это и есть то, что администрация в сфере бизнеса обычно называет "распределением накладных расходов". Кривая AFC непрерывно понижается по мере роста объема производства.

Средние переменные издержки (AVC) определяются путем деления суммарных переменных издержек ( TVC ) на соответствующее количество произведенной продукции ( Q ) :

AVC=TVC/Q

AVC сначала падают, достигают своего минимума, а затем начинают расти. На графике это дает нам круглую дугообразную кривую AVC.

Поскольку суммы переменных издержек подчиняются закону убывающей отдачи, постольку это должно отразиться и на показателях средних переменных издержек, рассчитываемых на базе этих сумм. На стадии возрастающей отдачи все меньше и меньше дополнительных переменных ресурсов требуется для производства каждой из первых четырех единиц продукции. В результате переменные издержки в расчете на единицу продукции будут снижаться. При производстве пятой единицы продукции AVC достигнут своего минимума и вслед за этим начнут возрастать, поскольку убывание отдачи обусловит необходимость использования большего и большего количества переменных ресурсов для производства каждой дополнительной единицы продукции, Выражаясь яснее, при малом объеме производства производственный процесс будет относительно неэффективным и дорогостоящим, поскольку имеющееся у фирмы оборудование окажется недогруженным. Недостаточное количество переменных ресурсов будет комбинироваться с оборудованием фирмы; производство будет неэффективным, а переменные издержки в расчете на единицу продукции соответственно относительно высокими. Однако по мере расширения производства более высокий уровень специализации рабочих и более полное использование капитального оборудования фирмы обеспечат повышение эффективности производства. В результате переменные издержки в расчете на единицу продукции будут снижаться. Вследствие применения все большего и большего количества переменных ресурсов в конце концов наступит такой момент, когда закон убывающей отдачи вступит в действие. С этого момента капитальное оборудование фирмы будет использоваться настолько интенсивно, что каждая добавочная единица переменных ресурсов будет увеличивать объем производства на меньшую величину, чем предыдущая. Значит, AVC начнут возрастать.

Средние общие издержке (АТС) можно рассчитать путем деления суммы общих издержек на количество произведенной продукции (Q ) или же, проще, путем сложения AFC и AVC для каждого из 10 возможных объемов производства. То есть

ATC=TC/Q=AFC+AVC

2. 4 . Предельные издержки

Теперь нам остается рассмотреть еще одну очень важную концепцию издержек производства - концепцию предельных издержек. Предельными издержками (МС) называются дополнительные, или добавочные, издержки, связанные с производством еще одной единицы продукции. МС можно определить для каждой добавочной единицы продукции, просто-напросто заметив то изменение суммы издержек, которое явилось результатом производства этой единицы.

MC=(изменение TC) /(изменение Q)

Поскольку в нашем примере "изменение в Q" всегда равно единице, постольку мы и определили МС как издержки на производство еще одной единицы продукции.

Зависимость предельных вздержек от средних общих и средних переменных издержек.

Кривая предельных издержек МС пересекает кривые АТС и AVC в точках минимального значения каждой из них, объясняется это тем, что, пока добавочная, или предельная, величина, присоединяемая к сумме общих (или переменных) издержек, остается меньше средней величины этих издержек, показатель средних издержек с необходимостью уменьшается. И наоборот, когда предельная величина, присоединяемая к сумме общих (или переменных) издержек, оказывается больше средних общих (или переменных) издержек, средние издержки должны расти.

МС и предельная производительность . Форма кривой предельных издержек является отражением и следствием действия закона убывающей отдачи. Если предположить, что каждая следующая единица переменного ресурса (труда) приобретается по одной и той же цене, то предельные издержки на производство каждой дополнительной единицы продукции будут падать, пока предельная производительность каждого добавочного рабочего будет возрастать. Так происходит потому, что предельные издержки представляют собой просто-напросто (неизменную) цену или издержки на оплату дополнительного рабочего, деленные на его или ее предельную. Зависимость между предельной производительностью и предельными издержками очевидна: при данном уровне цены (издержек) на переменные ресурсы растущая отдача (то есть увеличение предельной производительности) будет выражаться в падении предельных издержек, а убывающая отдача (то есть падение предельной производительности) - в росте предельных издержек. Кривая МС представляет собой зеркальное отражение кривой предельной производительности МС. С ростом предельной производительности предельные издержки обязательно падают. В момент, когда предельная производительность достигает максимального значения, предельные издержки минимальны. Падение же предельной производительности сопровождается ростом предельных издержек.

Зависимость МС от AVC и АТС .

Следует также заметить, что кривая предельных издержек пересекает кривые AVC и АТС как раз в точках их минимумов. Выше уже говорилось, что такое соотношение между предельными и средними величинами является математически неизбежным, а один пример из повседневной жизни может сделать эту закономерность вполне очевидной. Предположим, что при игре в бейсбол игрок, подающий мяч, позволил своим противникам сделать в среднем три пробежки за один гейм в первых трех геймах, в которых он подавал. Тогда уменьшится ли или увеличится его средний результат вследствие подачи мяча в четвертом (предельном) гейме, будет зависеть от того, будут ли дополнительные пробежки, которые он позволит еще в одном гейме, меньше или больше "текущего" среднего результата, равного трем пробежкам. Если он позволит меньше чем 3 пробежки - например, одну - в четвертом гейме, его суммарный результат увеличится с 9 до 10, а средний - упадет с 3 до 2 '/2 (10 : 4) . И наоборот, если он позволит более чем 3 пробежки - скажем, 7 - в четвертом гейме, то его суммарный результат увеличится с 9 до 16, а средний - повысится с 3 до 4 (16 : 4) .

Взаимосвязь между кривыми производительности и издержек

... продолжениеВы можете абсолютно на бесплатной основе полностью просмотреть эту работу через наше приложение.

- Информатика

- Банковское дело

- Оценка бизнеса

- Бухгалтерское дело

- Валеология

- География

- Геология, Геофизика, Геодезия

- Религия

- Общая история

- Журналистика

- Таможенное дело

- История Казахстана

- Финансы

- Законодательство и Право, Криминалистика

- Маркетинг

- Культурология

- Медицина

- Менеджмент

- Нефть, Газ

- Искуство, музыка

- Педагогика

- Психология

- Страхование

- Налоги

- Политология

- Сертификация, стандартизация

- Социология, Демография

- Статистика

- Туризм

- Физика

- Философия

- Химия

- Делопроизводсто

- Экология, Охрана природы, Природопользование

- Экономика

- Литература

- Биология

- Мясо, молочно, вино-водочные продукты

- Земельный кадастр, Недвижимость

- Математика, Геометрия

- Государственное управление

- Архивное дело

- Полиграфия

- Горное дело

- Языковедение, Филология

- Исторические личности

- Автоматизация, Техника

- Экономическая география

- Международные отношения

- ОБЖ (Основы безопасности жизнедеятельности), Защита труда